Börsipäev 17. september

Kommentaari jätmiseks loo konto või logi sisse

-

Olin väikesel puhkusel ning nüüd taas turgusid jälgimas uue hooga. Silma jäi kohe üks päris teemakohane kommentaar, kui vaadata reedest börsipäeva foorumit.

Tegemist on küll natukene vana kommentaariga (14. september) Citigroupi poolt, kuid tooksin selle siiski välja. Üle vaadati mitmete Euroopa pankade prognoosid. Arvestades kehva juulit, “reetlikku” augustit ning nõrka septembrit krediiditurul, on Citi arvates Euroopa pankade prognoosid liiga kõrged.

Peamised faktorid, mida jälgiti:

· lower structured credit market activity;

· the potential for mark to market losses;

· the margin impact of the liquidity squeeze;

· the potential for a slowdown in corporate loan growth;

· the possible weakening of corporate credit quality, especially property related;

· lower private equity realisations.

Üle vaadati 38 panga prognoosid ning keskmiselt langetati 2007. aasta prognoose 4.3% ning 2008. aasta omi 7.4%. Suurimad langetamised EPSi prognoosides said 2008. aasta puhul osaks Northern Rockile (-45%), Deutsche Bankile (-28%) ja Credit Suissele (-23%). 38-st pangast langetati 33 puhul hinnasihiti. Saksa pankadest langetati soovitust Deutsche Banki (“müü” peale), DePfa Banki (müü) ja Hypo Real Estate (müü) puhul. Kärbiti ka Hispaania midcap pankade Banco Popular, Banco Sabadell, Banesto ja Bankinteri soovitusi ning UK midcap ettevõtete Alliance & Leicester ja Bradford & Bingley hinnasihte.

Citi langetas sektori soovitust läinud detsembril ning analüüsimaja arvates näitavad pangad mitmeid “hilistsükli” omadusi – mandunud rahavoogusid, langevat kasumlikkust, kallimaid ülevõttusid ning nüüd ka nõrgenevaid kasumeid.

It’s 6 o’clock – The capital market backdrop for banks remains mixed. As we have discussed in previous research1, we believe we are now in a bear market for corporate credit but a bull market – albeit maturing – for equities. This “6 o’clock” period has previously been characterised by bank sector relative underperformance, most recently over 1997-2000.

Focus list – We remove Dexia from our stocks to avoid list and replace it with Deutsche Bank reflecting estimate and recommendation changes. We lower our country weightings for UK and German banks, but raise our Benelux weighting.

Homme on oodata enne turu avanemist Lehman Brothersi (LEH) tulemusi ning see saab olema kindlasti tähtis sündmus. Arvestades, et turg hindab endasse juba sisse ka intresside kärpimist, siis ehk isegi tähtsam kui FOMCi otsus (sõnastus siiski ilmselt peamine fookus). Lehmani kasumiks aktsia kohta oodatakse reutersi kohaselt $1.52, aasta tagasi oli selleks $1.57.

-

Intervjuus Financial Timesile ütles Fedi eelmine esimees Alan Greenspan, et kinnisvara hinnad USAs langevad veelgi ning langus “is going to be larger than most people expect”. Numbrites väljendatuna ootab ta hindade kukkumist kõrge single-digit protsendi võrra ega ole ka üllatanud, kui langus suuremaks kujuneb. Muidugi on lõplikku ulatust raske prognoosida, tänaseks on hinnad üle riigilangenud keskmiselt 2-3%. Samas hoiatas ta Bernanket, et viimane ei langetaks intresse liiga kiiresti, kuna siis hakkaks inflatsioon taas pead tõstma.

Greenspanist on viimase nädala jooksul palju räägitud, põhjus lihtne: täna jõuavad müügile mehe memuaarid pealkirjaga The Age of Turbulence .

Üldiselt on oodata põnevat nädalat, homme õhtul kell 21.15 Fedi intressimäärade otsus, enne seda avaldatakse tootjahinnaindeks ja kolmapäeval tarbijahinnaindeks. Eks turuosalised peavad hinge kinni hoidma, et intresside ja CPI vahel kääre ei tekiks. Pinevalt jälgitakse ka investeerimispankade tulemusi: teispäeval Lehman Brothers, kolmapäeval Morgan Stanley, neljapäeval Goldman Sachs ja Bear Stearns.

Teistest tuntumatest ettevõtetest avaldavad nädala jooksul tulemused Adobe Systems, Best Buy, FedEx, Nike ja Oracle.

-

milliste aktsiatega sa soovitaks mangida optsiooni turul nt reedeni?

-

Sellises vees kala püüda on ääretult keeruline, seda enam optsioonidega. Kui selget nägemust ei ole, tuleks olla väga ettevaatlik. Mingit eelist on raske, kui mitte võimatu leida, seda enam optsioonidega üle tulemuste hoides. Nii võiksid teha ettevõtet tundvad ja kindla nägemusega kauplejad, kes on ka optsioonidega seotud riskid endale selgeks teinud. Aus soovitus kõlaks turgu jälgida, demokontol mõni enda jaoks põhjendatud valik teha ja seejärel tagajärgi analüüsida. Ei soovita optsioonidega panustada mitte kummaski suunas mitte ühelegi ülalpool toodud aktsiatest.

-

Paarkümmend protsenti reedel miinuses kaubelnud Northern Rocki aktsia on täna veel 33% miinuses ning järjekorrad kontorite taga on üha kasvamas. Päris huvitav kirjeldus olukorrast siin.

Ettevõtte tegevdirketori väited, et pärast Bank of England toetust on tegu 'business as usual'iga mind kahjuks ei veena. Juba kas või sellepärast, et pank saaks oma tavapäraste operatsioonidega edasi minna siis, kui kõik muud tegurid jääksid samaks ehk ceteris paribus, kuid siililegi on selge, et tegurid ei ole samaks jäänud - kliendid põgenevad uppuvalt laevalt. Panga ees seisavad väga tõsised probleemid ning usun, et ettevõte otsib endale partnereid, ülevõtjaid vms. Tänases turusituatsioonis ei taha ostjad aga muidugi väga kergesti oma urgudest välja tulla... -

Cramer kirjutab päris huvitavalt intressimäärade kärpimisest:

To summarize: a quarter point or even a half of a point means nothing near-term. Of course it doesn't. We would need the Fed to cut 1.5 points tomorrow to impact things. That's the logical conclusion of these articles. But the Fed doesn't work that way. To the endless critics of the rap that a quarter or a half point cut doesn't mean anything, I come back and say, "How are we supposed to get to 4% if we leave rates the same because 0.25 or 0.50 don't mean anything?"

Now, because of the weird consequences -- no rate cut causes recession, 0.25 is not enough to stop a recession, 0.50 means panic and something's really wrong -- everyone will be unsatisfied with the Fed's decision no matter what.

But all three have one thing in common: It doesn't matter, things are going badly. There will be some who say "the Fed isn't worried, so I shouldn't be either" if the Fed doesn't cut or even if it does 0.25, but I think that camp will be overrun by the fear factor. -

Indeksfutuurid indikeerivad USA aktsiaturgudel päeva algust 0.4-0.6% madalamatel tasemetelt võrreldes reedese sulgumisega. Tooksin välja siia Euroopast Saksamaa indeksi DAX graafiku, mis näitab päris korralikku tugevust peale madalamalt alustamist.

Lisaks mõningad reitingumuudatused ja kommentaarid:

JP Morgan upgrades Advanced Micro Devices (AMD 12.69) to Neutral from Underweight

AmTech believes AAPL is on track to beat its guidance. Firm's sources indicate broad strength across business lines and a favorable high-end mix. They are raising their forecast to $5.96 bln in rev and $0.83 in EPS (from $5.8 bln and $0.73) vs. guidance of $5.7 bln and $0.65 and consensus of $5.94 bln and $0.81. Firm notes AAPL is seeing strength from nearly all new iPods. Firm notes higher-priced iPod classics and iPod touches are also doing well. Firm raises their iPod units to 11 mln from 10.4 mln. Firm notes iPhone sales have regained momentum. Firm now forecasting 900,000 units (from 770,000 & guidance of 730,000). For FY08, they see $30 bln and $4.55 bln (from $29.5 bln and $4.25 bln).

Stifel raises their tgt on KO to $64 from $58. Firm notes short-term trimming with an intent to add on weakness may be appropriate as a basic portfolio tactic, but they believe the shares continue to offer significant absolute upside potential over the next year. Firm believes this sort of upside potential is especially attractive versus the broader array of equity choices. They say this considering valuation, the inherent stability of Coke's business, and a turnaround that has begun producing results in-line with or in excess of the co's long-term targets. They expect this pattern to continue.

LHV PRO kasutajatele võivad huvi pakkuda järgmised reitingumuudatused:

Wachovia upgrades Bebe Stores (BEBE 14.13) to Outperform from Market Perform, as they believe that the co now has the product back on track and this will lead to positive comps and margin expansion...

Thomas Weisel upgrades Netflix (NFLX 17.72) to Overweight from Market Weight.

-

Illustreeriv graafik Northern Rocki (NRK) aktsia liikumisest ka siia börsipäeva foorumisse - hetkel kaupleb aktsia reedese hinnaga võrreldes -39%.

-

All Gain, No Pain?

By Rev Shark

RealMoney.com Contributor

9/17/2007 7:41 AM EDT

Nobody goes there any more, it's too crowded.

-- Yogi Berra

I can not recall am FOMC interest rate decision that has been more anticipated that the one we have tomorrow afternoon. Even the local papers here in Florida discuss it on the front page this morning. There are nearly unanimous expectations that we will see a rate cut of at least a quarter percentage point. There are some who are looking for a 50-basis-point cut, but that group has shrunk a bit in the last few days.

What makes things particularly tricky is that everyone knows that interest rate cuts are good for stocks. Stocks go up almost reflexively on rate cuts. The market knows this, and as a result has been moving up steadily ever since the Fed has talked about how it will be vigilant and make sure that it acts as needed.

The big question we have to ponder at this point is where or not we are setting up for a "sell the news" reaction when we get the cut that is already so widely expected. Will those folks who have been buying recently look to lock in their profits on the "good news" of a rate cut, or will more buying ensue because we all know that a rate cut is good for stocks?

What adds to the complexity this time is that the market is acting very well and is only slightly off its recent highs. The market is not acting like it anticipates any dire economic slowdown that will cut profits and send stocks lower. In fact, the market action seems to support the idea that a Fed interest rate cut is nothing but good news. At the moment, the market seems to be saying that an interest rate cut is enough to keep this yearlong rally going without even a pause.

I find it very difficult to embrace this logic. We are enjoying the positive aspects of a cut without any of the negatives of the reasons that caused it to occur in the first place. It is all gain and no pain.

The market is not a rational beast, so maybe it will indeed turn out that way. My game plan is to stay in a very high level of cash until the Fed interest rate news hits. Once that is out I can then implement a trading strategy. At the moment there is too much risk associated with betting on the Fed. In addition, I have a very hard time embracing the present logic of the market. I don't want to fight it, but I don't want to embrace it either. Hence the sidelines are where I'm going to be when the news hits.

We have a weak start to the new week. China was up strongly yet again as interest rate hikes have no impact on the speculative frenzy taking place over there. European stocks were down across the board as Northern Rock in the U.K. sees a run by depositors and a credit crunch once again becomes an issue.

-----------------------

Ülespoole avanevad:

Gapping up on strong earnings/guidance: RMBS +3.4% (co filed 2006 financial statements on Friday after the close)... M&A-related news: BOBJ +7.5% (Reuters reports BOBJ is looking for a buyer, and has hired GS to find an investor), EDO +6.6% (to be acquired by ITT for $56/share), INSP +5.7% (IAR acquires Switchboard.com and other directory assets from INSP)... Other news: CTDC +18.3% (announces acquisition of all solar energy related assets of Shenzhen Soyin Electrical Appliance Industrial), SMBL +9.9% (mentioned positively in Barron's), CSUN +6.3% (announces supply agreement with a Taiwan based wafer provider), NFLX +5.5% (upgraded to Overweight at Thomas Weisel), CHINA +4.1% (co re-opened its trading window, disclosing 916K shares in repurchases since 9/7), TASR +3.0% (receives follow-on order from France for 1,249 TASER X26 electronic control devices), BRCD +3.0% (upgraded to Buy at Citigroup), NOK +2.3% (upgraded to Overweight at HSBC), F +1.4% (upgraded to Outperform at Bear Stearns).

Allapoole avanevad:

On weak earnings/guidance: TRT -19.1%... Financials trading lower following the "run" on deposits at the UK's third largest lender, Northern Rock: BCS -3.8%, BSC -1.5%, DB -1.5%, HBC -1.3%, LEH -1.0% (also reports earnings tomorrow)... Other news: IRBT -16.2% (Army awards $279.9 mln deal for robots to privately held competitor), DEPO -10.3% (Announces Reduction in Force), ALU -3.7% (Downgraded to NEUTRAL at UBS). -

Ja väike ülevaade ka maailma indeksitest. USA alustab punases.

Saksamaa DAX -0.08%

Prantsusmaa CAC 40 -1.19%

Inglismaa FTSE 100 -1.31%

Hispaania IBEX -1.27%

Venemaa RTS -1.54%

Poola WIG -0.37%

Aasia turud:

Jaapani Nikkei 225 N/A (börs suletud)

Hong Kongi Hang Seng -1.20%

Hiina Shanghai A (kodumaine) +2.06%

Hiina Shanghai B (välismaine) +2.13%

Lõuna-Korea Kosdaq +0.19%

Tai Set -1.40%

India Sensex -0.64%

-

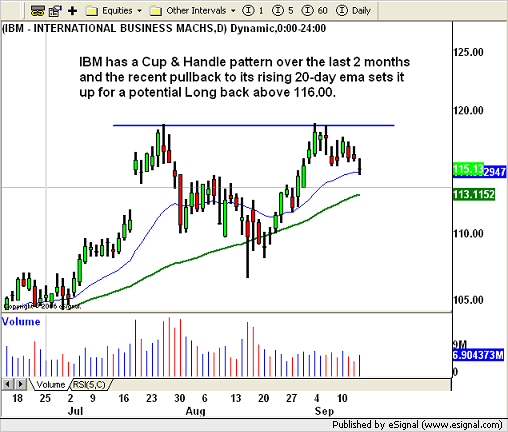

Briefingu swing-traderist üks graafik IBM-st, kus moodustunud cup&handle muster on üsna bullish signaal:

-

Väike uudis täna LHV Pro idee Diebold (DBD) investoritele. Ettevõte on astunud partnerlusleppesse Sinopec'iga, et sularahaautomaate Pekingis tanklatesse paigutama hakata. Laia haardega maailma areenil igati tuntud ettevõte on Aasiasse ATM'e üha rohkem tarnimas.

DBD Diebold partners with Sinopec for ATM deployments at Beijing fuel stations (44.21 +0.09)

Co announces it is cooperating with the Chinese oil supplier Sinopec and local commercial banks to deploy automated teller machines in Sinopec's fuel stations in Beijing. The co and Sinopec developed an initial plan to deploy ATMs in select Sinopec fuel stations in the Beijing metropolitan area beginning in September 2007. -

Dieboldist niipalju veel, et Hiina ja Aasia potentsiaal on suur ning väga tähtis on, et konkurendist suudetaks kiiremini kanda sealsetel turgudel kinnitada.

-

Energiasektor on vaatamata naftahinna tugevnemisele nõrk ning mitmed rafineerijad on teinud päris tubli sammu alla. VLO, TSO, SUN. Samuti on Nasdaq tunduvalt nõrgem kui SPY.

-

CIBC kommenteerib täna restoranisektorit praeguse makroolukorra taustal. Turul on jutud võimalikust majandussurutisest hoogustunud ja seetõttu on CIBC uurinud restoraniaktsiate käitumist erinevates majandustsüklites. Vaadeldes viimast nelja majanduslanguse perioodi (1980-2001), siis esimese 2-3 kuuga on jäädud S&P 500 indeksile alla 10-15%, kuid järgneval 6-8 kuul on ületatud turgu 25-30%-ga!

Samuti on vaadatud ka restoranisektori käitumist intressikärbete keskkonnas. Viimase langetamise seeria käigus (01.2001 - 06.2003) suutsid small cap restoraniaktsiad lüüa turgu koguni 110%-ga. Cowen, kes on samuti samal teemal täna väljas, rõhutab, et alates 1980.-ndast aastast on toimunud kokku neli intresside langetamise tsüklit eesmärgiga vältida majandussurutist, millest vaid üks on olnud edukas. Siiski on intresside kärpimise perioodil suutnud restoraniaktsiad kõigil kordadel turgu ületada. Seega peaks praegu olema õige hetk just sinna sektorisse oma raha paigutada, isegi kui USA tõepoolest toimub aasta jooksul majanduslangus.

Ideaalis peaks samuti olema hea ostukoht 3 kuud enne majanduslanguse lõppu, kuid seda on loomulikult ülimalt raske ajastada. Kuid seetõttu ei pea väga muretsema, sest ajalooliselt on pärast paarikuulist mõõnaperioodi kannatlikud investorid olnud siiski lõpuks edukad. -

Nafta hind, mille rekordilisi liikumisi on Joel kirglikult foorumis kajastanud, on jällegi ületanud $80 taseme. Täna tõstis Goldman Sachs nafta hinna prognoosi 2007. a lõpuks $85-ni (varasem $72) ja 2008. a lõpuks oodatakse hinda $95 barrelist. Lisaks nähakse suurt riski, et nafta hind võib ajutiselt ületada $90 taseme juba sellel aastal. GS'i sõnul on OPEC teinud tõusu pidurdamiseks liiga vähe ning liiga hilja.

-

UK's chancellor Darling says UK will guarantee all bank deposits - ja futuurid liiguvad ülespoole.

U.K.'s Darling says no other banks besides Northern Rock has gone to BOE for help - Reuters

U.K.'s Darling says will put in place arrangement to guarantee all existing deposits at Northern Rock - Reuters -

Paneme siis nafta graafiku siia taas üles. $80.475 barreli eest märgib uut rekordit hinnas.

-

France Telecom (FTE) hakkab müüma Apple iPhone´i Prantsusmaal.

-

BIDU lendab. Mida asjaosalised üldse BIDUst arvavad?

-

jyriado,

http://notablecalls.blogspot.com/ on tänased kommentaarid BIDU kohta välja toonud. Nii Citigroup kui RBC Capital kommenteerisid ettevõtet. RBC tõstis hinnasihi $333 peale, mis on analüüsimajade kõrgeim siht. -

Greenspan saates "60 minutit", päris huvitav vaatamine.

-

muide, notablecalls pakub aeg-ajalt ka suht "mööda" soovitusi. Viimati jäi silma CWTR, mida NC pidas 30.08.07 $15 all veel väga heaks ostuks. Aktsia käis nüüd vahepeal lausa $11 peal ära ja praegugi seal 11-12 kandis.

See ei tähenda muidugi, et bidu edasi ei võiks lennata. -

justjust... CWTR oli väga mööda.