Börsipäev 17. oktoober

Kommentaari jätmiseks loo konto või logi sisse

-

Stock trading halted in India after benchmark index plunges nearly 8 percent, AP reports.

-

kui mu mälu mind ei peta, siis ei ole see lähiminevikus mitte esimene kord ... mai-juuni 2006?

-

Põhjuseks siis tururegulatsioonid kärpimaks välismaiste fondide ostuvõimalusi:

Trading at India's stock exchanges was halted after the benchmark index plunged eight per cent in early trading as the market regulator moved to curb buying by foreign funds. -

Täna enne turu avanemist avaldab oma kolmanda kvartali majandustulemused Altria (MO). Sanal ajal, kui Altria on Dow aktsiatest üks madalamalt hinnatud ettevõtteid, jäädes seetõttu nii mõnegi analüüsimaja parimaks large-cap ideeks, on tulemustes teatud annus määramatust. Midagi negatiivset ei usuta, pigem oodatakse positiivset katalüsaatorit vihjetest Philip Morris Internationali spin-offi kohta. On ülimalt tõenäoline, et teemat ka konverentsikõnes puudutatakse, kuid pigem kinnitatakse seal plaanipärast ajakava ning seega peaks rõhk olema siiski majandustulemustel.

Ettevõttelt oodatakse tulu $10.08 miljardit ning kasumit aktsia kohta $1.14. Positiivset mõju avaldab nõrgemast dollarist tulenev valuutaefekt ning prognooside kohaselt peaks tõusma müügimahud, mida teiseks poolaastaks ennustas ka ettevõte ise. Tõusvaid mahte oodatakse nii USAst kui ka Jaapanist (mis eelmine kvartal näitas küllalt nutust tulemust) samuti Venemaalt, Indoneesiast ja EL-st.

Kvartali jooksul on mõlema üksuse raames suudetud hindu tõsta, USAs oli see ennetavaks käiguks võimalikele aktsiisimaksude tõstmisele. Viimane on aga sattunud üha suurema küsimärgi alla, sest president Bush pani vastavalt lubadusele eelnõule veto, mille kehtivust püütakse aga homme ümber hääletada. Kuna see võimalus on üha ebatõenäolisem, tähendaks see aktsiisimaksude edasilükkumist vähemalt aasta võrra.

Kulude hulka tuleb arvata $30 miljoni ulatuses restruktureerimise kulusid, põhiliselt on need seotud rahvusvahelise üksuse tootmistehase kolimisega Euroopasse. Seetõttu kärbiti ka mõned kuud tagasi terve aasta prognoositavat kasumit aktsia kohta $4.05 - $4.20 peale. Analüütikud on aga endiselt optimistlikumad, oodatas kasumiks aktsia kohta $4.29 ja terve aasta tuluks $39.3 miljardit.

-

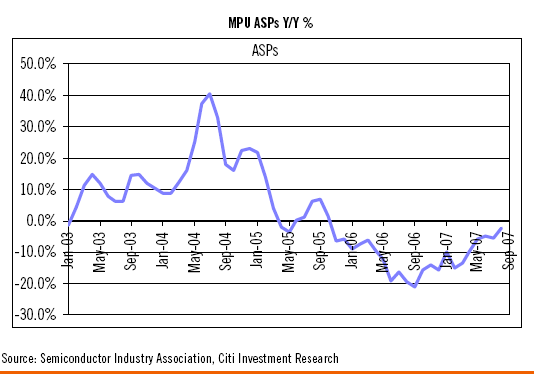

Inteli (INTC) tulemuste kohta ei ole midagi halba öelda. Mrginaalid olid küll nõrgemad, kuid samal ajal suudeti varusid vähendada (mis tähendab ka kõrgemaid kulusid ühiku kohta). Karude hirmud turu jahtumise kohta ei osutunud seekord tõeks – Inteli sõnul olid tugevad kõik regioonid ja kõik tooterühmad. Tugev tooteportfell hoidis keskmise müüghinna suhteliselt kõrge, seda hoolimata isegi AMD hinnasõjast.

Intel väidab, et suudeti isegi tellimuste vahel valida ning olukord on nii hea, et pigem hoiaks kõrgemaid varusid kui jääks tellimuste täitmise osas hätta. Natukene teeb nii tugev raport isegi skeptiliseks, seda eriti marginaaliprognooside osas. Asjaolu, et tellimuste osas lausa valida oli võimalik, võib tähendada head keskkonda ka AMD-le.

Citi tõstab aktsia hinnasihti:

Raising Estimates and Price Target — The combination of rising ASP's in an expected 10%-11% unit growth environment with significant improvement in gross margin leads us to increase our already street high estimates. Our revised 2008 EPS is $1.63, driving our price target to $33 from $31. We reiterate our Buy rating on Intel.

Tegemist oli kõrgeima Q3 käibekasvuga viimase kümne aasta jooksul ning marginaalideprognoos edasiseks oli üllatavalt tugev. Mobiilitööstusega seotud käbekasv oli ca 30% võrreldes aastatagusega, mis muidugi väga suureks üllatuseks ei ole.

Deutsche hinnasihiks $30.Based on our increase estimates, our P/T rises to $30 based on a consistent P/Sratio of 3.8x our 2008 revenue estimate, slightly below the historical average of 4x(1993-current, ex-bubble). On a P/E multiple, our P/T is based on 20x our 2008 EPSestimate (18x PF EPS), both below historical average of 23x.

IBMi tulemused vastasid enamalt jaolt ootustele. Tugev oli teenustega seotud käive ning software. Samas oli nõrk riistvarakäive. Peamine ületamine kasumi osas tuli madalama maksumäära ja väiksema aktsiate arvu osas. 2007. aasta prognoos jäeti samale tasemele.

Riistvarakäibe nõrkus tulenes peamiselt nõrgast IT nõudlusest USA finantsfirmade poolt (krediidprobleemide tõttu) ning oodatud aeglasemast üleminekust uutele toodetele (in iSeries (Power6) and xSeries (quad core in 4Q)). Peamine eesmärk neljandaks kvartaliks on edasi lükatud diilide sulgemine.

Kommentaaridest tuli välja, et Euroopa ja Aasia näitasid tugevat kasvu (üle 10%), kui USA kasvas vaid 4%. Hiina ja Venemaa kasv oli 20% ning India 30%.

-

Eile oma tulemused avaldanud Yahoo (YHOO) suutis ületada analüütikute ootusi kasumi osas, aktsia kohta teeniti $0.11 vs analüütikute prognoositud $0.08, kuid võrreldes eelmise aasta $0.11 suuruse EPS-ga edasiminekut ei saavutatud. Oluliselt tõusnud müügi- ja turunduskulud ning muutused juhatuses viisid olukorrana, kus kasum võrreldes eelmise aastaga isegi vähenes 5%. Kasumit suudeti teenida $151 miljonit võrreldes eelmise aasta $159 miljoni vastu. Lisaks pakkus kasumile tuge oodatust madalam maksumäär, mis kukkus eelmise aasta 49% pealt 41%-ni, tähendades $0.01 lisakasumit aktsia kohta. Tulu tõusis eelmise aastaga 12% ning kokku teeniti tulu kvartali jooksul $1.768 miljardit.

Ettevõtte tulud tõusid kvartali jooksul kõige enam Owned & Operated segmendis, kus teeniti $922 miljonit, mis on 22%-line tõus võrreldes aasta varasemaga. Tegemist on segmendi viimase viie aasta kiireima kasvuga ning tulenes see jalgu alla saavast Panama projektist. Aasta alguses välja lastud Panama on tänaseks kasutusel terves maailmas ning on suutnud ennast ka tõestada - sama otsingutulemuste juures suudetakse ettevõttele genereerida 30% enam tulusid.

Yahoo külastuste arv on suurenenud, kuid Googlel tõuseb see veelgi kiiremini. Seega tähendab reklaamikulude suurendamine endiselt turuosa kaotust. Positiivsema poole pealt võib välja tuua, et tasusid maksvaid kliente on võrreldes eelmise kvartaliga lisandunud 11% ning võrreldes eelmise aastaga 21%, jõudes tänaseks 15.5 miljonini.

Just tulevikuväljavaated saatsid aktsia järelturul 9% kõrgemale, optimismi saadi kliendibaasi suurenemisest ja Panama edust. Investoritele paistsid meeldivat asjad, mis endas ka kõige suuremat riski peidavad. Teisisõnu usutakse praegu, et konkurentsis suudetakse ellu jääda, reklaamitulud kasvavad ning uute teenuste kasutuselevõtt toimub piisava kiirusega. Ära ei tasu unustada, et trafficu-trendides üks kvartal rolli ei mängi ja kasutajate hulga kasvatamist tuleb jätkusuutlikuna näidata.

Tulevikus keskendutakse ettevõtte sõnul kolmele põhilisele suunale: saada kasutajatele esmaseks alustuskohaks, reklaamiandjatele must be reklaamimise kohaks ja pakkuda arendajatele suurepärast platvormi. Konverentsikõnes kinnitati, et progress on käimas, kuid selle eest ei taheta üle maksta ning investoritele ei soovita liigset optimismi sisendada. Samuti rõhutati, et erinevalt kriitikute arvamusest ei kavatseta otsinguteenust outsourcima hakata, kuna see on ettevõtte jaoks kriitilise tähtsusega.

-

Mortgage Bankers Associationi prognooside kohaselt langeb hüpoteeklaenude väljastamine järgmine aasta madalaimale tasemele aastast 2000, millega kaasneks ka 30000 töökoha kaotus sektoris. Müüdavate majade varud jäävad kõrgtasemetele, kuna karmimad krediiditingimused tähendavad väiksemat hulka laenuvõtjaid. ARM laenude maksete suurenemise tõttu on oodata ka suuremat hulka sundmüüke.

MBA arvates ei ole me veel krediidikriisi täielikku mõju näinud, seetõttu ennustataksegi laenumahtude vähenemist järgmise aasta jooksul 18% ning veel 6% 2009. aastal. Loomulikult tähendab see väiksemat kliendibaasi kinnisvaralaene pakkuvatele pankadele, kes on kinnisvaraturu kukkumise ajal kaotanud juba 60000 - 70000 klienti. Seega on tõenäoliselt ka edaspidi oodata konsolideerumist sektoris. -

Venemaa eelmise majandusministri German Grefi maandumine Sberbanki etteotsa on nüüd reaalsus, selle peab kinnitama veel 28. novembri aktsionäride üldkogu. Gref kavatseb hoida panka tugevana ning ülemäära suuri riske ei võeta, samuti soovib ta arendada mugavusteenuseid nagu internetipank.

Midagi uut teadaandes ei ole, Grefilt oodatakse enese tõestamist ja enne reaalseid tegusid ei maksa suurt mõju aktsiahinnale loota. Tema tulekust on räägitud nädalaid ning uudiseks ei ole see enam kellelegi. -

Piper Jaffray Q3 revenue $98.5 million vs $127 million

-

BUILDING PERMITS SLUMP TO LOWEST LEVELS IN 14 YEARS

Down 10.2% in September to 1.19 million units -

Altria teenis kolmandas kvartali kasumit aktsia kohta $1.24, millest $0.05 teeniti tänu soodsamale maksumäärale (maksureservide vähendamine ja madalamad korporatiivmaksud Saksamaal) ja $0.02 olid restruktureerimisega seotud kulutused, seega põhitegevusest teeniti kasumit $1.21 aktsia kohta. Analüütikud olid aktsiapõhiseks kasumiks oodanud $1.14. Seega tõusis kohandatud kasum aktsia kohta eelmise aastaga võrreldes 13.1%, EPS aga 18.1% võrreldes eelmise aasta $1.05-ga. Aktsiisimaksude järgne tulu tõusis $10 miljardini, mis tähendab aastasel baasil 5.9% tõusu.

Ettevõtte juht Louis Camilleri ütles kvartali kohta: "In the third quarter, we continued to witness improvement in our business fundamentals, which generated robust earnings growth. In addition, we took numerous steps to accelerate our growth by investing behind product innovation and announcing our intention to pursue a further restructuring of our company”.

Põhja-Ameerikas suudeti turuosa kasvatada 50.2%-ni, kusjuures koguturust 41.1% moodustab Malrboro osa. Müügimahud on ootuspäraselt aeglases tempos vähenemas, aastasel baasil müüdi 1% vähem toodangut. Ometi suudeti näidata kõrgemat kasumit, seda peamiselt SG&A kulude vähenemise arvelt. Tooteportfelli laiendamiseks ja sigarettide müügimahtude tasandamiseks alustati mitmes osariigis nii Marlboro Snusi kui ka moist tobacco toodete müügiga.

Rahvusvahelise üksuse müügitulud tõusid 9.3% ning kasum tänu valuutaefektile ja kulude kokkuhoiule 18.8%, ulatudes $2.5 miljardini. Kasum tõusis kõikides regioonides, kõige vähem Ladina-Ameerikas ja kõige rohkem EEMEA (Eastern Europe, Middle-East & Africa) regioonis. Müüdud ühikud tõusid 0.6% ja seda peamiselt Pakistani ettevõtte Laksoni ülevõtmisele, vastasel juhul oleks mahud 1.9% võrra vähenenud. Peamine vähenemine tuli Euroopa turgudel, mille keskpikas perspektiivis peaks tasandama Aasia kiirenev kasv.

Terve aasta prognoose tõsteti taas $4.20-4.25, mille alumine äär on isegi kõrge restruktureerimiskulude tõttu langetatud varasemast prognoosist. Põhjuseks eelkõige soodne maksumäär, valuutaefekt ja Philip Morris Internationali tulemused.

Kokkuvõttes on tegu positiivsete arengutega, kasum ületas ootusi ja arenevad turud kasvavad piisavalt kiiresti.

-

Aasiat rõhus täna India, millest ka eespool juttu oli. Euroopa on mixed ja USA avanemas tehnoloogiasektori tugevuse tõttu plussis.

Saksamaa DAX +0.44%

Prantsusmaa CAC 40 +1.13%

Inglismaa FTSE 100 +0.98%

Hispaania IBEX +1.12%

Venemaa RTS -0.21%

Poola WIG +0.23%

Aasia turud:

Jaapani Nikkei 225 -1.07%

Hong Kongi Hang Seng +1.19%

Hiina Shanghai A (kodumaine) -0.92%

Hiina Shanghai B (välismaine) -0.60%

Lõuna-Korea Kosdaq -1.58%

Tai Set -1.32%

India Sensex -1.76%

-

Today's Action Will Tell Us a Lot

By Rev Shark

RealMoney.com Contributor

10/17/2007 7:54 AM EDT

What we see depends mainly on what we look for.

-- John Lubbock

Earnings reports from Intel (INTC - commentary - Cramer's Take - Rating), Yahoo! (YHOO - commentary - Cramer's Take - Rating) and a couple of others are looking pretty good compared to expectations. The numbers were good and guidance solid. IBM (IBM - commentary - Cramer's Take - Rating) is a bit soft but not horrible.

The big question now is whether these reports will produce sustained buying or whether the good news has already been priced in during the recent market run. If these reports had hit a month ago when prices were much lower, there would be little question that we'd see some sustained strength.

At this point, where the Nasdaq just had its first two successive down days in well over a month, it is much more difficult to argue that good news is not already priced in to some degree. The buyers have been confident for a while, and this earnings news arguably just confirms what they already believed.

The action today is going to tell us a lot about this market. If we get an uptrend day with buyers inching in because they fear missing out on further upside, that will bode well. If, on the other hand, we see a strong open and fail to gain traction or, even worse, an intraday reversal, that is going to tell us a lot about the mood of the market.

The intraday reversal last Thursday, a minor bounce on Friday and then two negative days to start this week have set up a potential topping pattern in the Nasdaq. A bounce today that fails would greatly reinforce the bearish view.

The mood is very upbeat as I write, but it is important not to get too caught up in that. Yes, the news is positive, but that needs to translate into sustained buying. If we continue to hold up well at midday, I'd be much more inclined to embrace the upside. Good news is only good if it produces sustained buying.

This morning's Investment Intelligence poll shows bullish sentiment is now up to 62% and bearish sentiment down to 19.6%. That is a very extreme level historically, and you can be sure the contrarian bears will be talking about this today.

Interestingly, overseas markets are mixed this morning, with Asia not doing much at all overnight. Europe was flat earlier but is now starting to find some upside traction, as it takes it cue from early indications in the U.S.

I'm a bit surprised I'm not seeing more analyst comments on Intel and Yahoo!. So far, it is very quiet on that front, but some upgrades there could further boost the open.

----------------------------

Ülespoole avanevad:

On strong earnings/guidance: YHOO +9.4%, ASML +6.6%, INTC +4.9%, JPM +4.2%... M&A: MLAN +10.1% (to be acquired by Munich Re for $65/share)... Select Chinese ADRs seeing strength with overnight gains in Hong Kong (Hang Seng +1.2%) and specific company news out on some of the stocks: CNTF +37.2% (Chinese govt awards CNTF Pocket PC phone contract), CTEL +6.7%, CHL +6.6% (Pali raised their tgt to $115), KONG +6.3%, CBAK +6.0%, PTR +5.6% (strength also attributed to domestic listing plans and record high crude price), LFC +4.6%... Indian names rebounding after mid-day sell-off yesterday on foreign investment concerns; after initially trading lower, Indian mkts rebounded significantly: SLT +7.0%, IBN +6.0%, INFY +3.7%, TTM +3.5%... Other news: HLYS +7.0% (launches "non-wheeled" footwear line), DRYS +4.0% (rebounding after giving up 9% from yesterday's highs).

--------------------------

Allapoole avanevad:

On weak earnings/guidance: MTG -9.4% (RDN -7.3% in sympathy), TMA -7.5%, IBM -1.1%... Other news: EXAS -30.0% (announces FDA and regulatory update conference call; receives warning letter from the FDA), CVC -3.6% (ClearBridge Advisors says it will vote against CVC bid made by the Dolan family; also downgraded to Sell at Citigroup), ADSK -2.4%(downgraded to Neutral at UBS), RTP -2.1% (shares fall on declining output of iron ore, coal, copper - International Herald Tribune), YTEC -1.8% (still checking for any news). -

Best Buy (BBY) quits analog television business.

-

IMF trims U.S. 2007 growth forecast to 1.9 pct from 2.0 pct, cuts 2008 forecast to 1.9 pct from 2.8 pct.

IMF cuts Japan 2007 growth forecast to 2% from 2.6%; IMF cuts Japan 2008 growth forecast to 1.7% from 2%. -

Steel Dynamcisi (STLD) on oma konverentsikõnel õige optimistlik ning välja käidi mõte, et võidakse kasumit teenida järgmisel aastal kuni $6.25. Kuigi see pole ametlik prognoos, näitab see ettevõtte ülespoole üllatamise võimalust, kui asjad hästi lähevad, kuna konsensusootus on järgmise aasta suhtes kõigest $4.70...

-

Tunni ja 10 minuti pärast avaldatakse Fedi Beeži raamatu sisu, mis tänase kauplemispäeva lõppu kindlasti mõjutab.

-

Tundub, et see 60%, mis mul on praegu aktsiates, jääb ka lähiajal nii. Kui vaadata isegi multinatsionaalide majandustulemusi ja arvestada, et dollar on euri suhtes 10% madalamal kui aasta tagasi, siis näiteks Inteli ja Coca-Cola tulemused nii tugevad isegi ei tundu.

Ja turg on ikka äärmiselt skeptiline praegu. Kui tulemusi turu keskmise ootusega võrrelda, siis samas oleks täna oodanud üle 1%-list rallit. Ei tulnud midagi. Päris karm. -

Midagi väga uut Beige Book'is pole ning üldiselt räägitakse minevikust ja nenditakse seda, mis toimunud on. Põhiline sõnum, et majandus kasvab ja ka tarbija kulutused suurenevad, kuid kasvukiirus on vähenenud augustist alates.

-

Upgrade Wal-Martile pisut pärast kella 15t USA isaranniku aja järgi tuli siis Goldmanilt...

-

Taaskord täieneb tulemuste tabel. Järelturul pettumus nii Washington Mutuali kui ka E*TRADE'i poolt. WMi CEO ütleb sarnaselt paljudele teistele, et housing turu põhja ei ole ikka veel kusagil näha ning halvad tegutsemistingimused on jätkunud ka 4. kvartalis: "We are not making projections as to when the market will stabilize," he added. "At this point, we have not seen signs of stabilization."

Üldiselt on muidugi Bernanke probleeme viimasel ajal tunnistama hakanud ( ja täna tõusid ka 31. oktoobri miitingu intressilangetamise tõenäosused Beige Booki avaldamise järel), kuid Beni prognoosid kipuvad ikkagi olema roosilisemad. Huvitav, kas Föderaalreservi esimees ei usalda tööstusharu ettevõtteid või vastupidi...