Börsipäev 2. november - fookuses tööjõuraport

Kommentaari jätmiseks loo konto või logi sisse

-

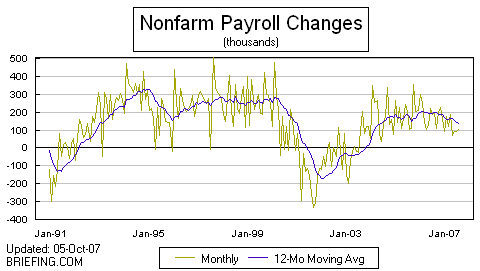

Täna tund aega enne USA turu avanemist teatakse oktoobrikuu tööjõuraporti sisu. Mittepõllumajanduslike töökohtade lisandumist oodatakse 85 000 ringis, eelmine kuu oli vastav näitaja 110 000. Kuna praegu kipub põhimureks olema ikkagi majanduskasv, siis meeldiks turgudele näha oodatust suuremat numbrit. Föderaalreservi palvel Livingstoni küsitluse majandusseisu prognoosijate hulka kuuluv Tony Crescenzi arvates oleks nii-öelda magus vahemik tänasele numbrile 125 000 ja 175 000 vahele. 5-kohaline töökohtade lisandumine suurendaks aga oluliselt majanduse kohal lasuvaid murepilvi.

Pool tundi pärast turu avanemist ehk sel nädalal veel kell 16.00, tuleb septembrikuine statistika tehase tellimustele, mis peaksid ootuste kohaselt näitama -0.5%list langust (eelmine kuu -3.3%). Oodatust suurem nõrgenemine oleks negatiivne, kuna see viitaks USA majanduse edasisele jahtumisele.

-

Börsipäev 2. november pealkirjaks siis täna:)

-

Tähelepanu püüdmiseks sobib selline viga hästi :) . Aga tänan igaljuhul ja parandan ära - ilmselt varsti lubab ka külmemaks muutuv ilm meelde tuletada, et november ning talv tasapisi saabumas.

-

Jätkuks eile kirjutatule, et Citigroupi tegevdirektori tool võib nädalavahetusel kõikuma lüüa, on täna välja pakkuda päris hea materjal Bloombergist - kes tahab teada, mida kõike on Citigroup’i(C) tegevdirektor ja endine advokaat Prince sellist suurettevõtet tüürides valesti teinud, soovitan kuulata tänast intervjuud Bloombergis William Smith’iga Smith Asset Management’ist, kes soovib sarnaselt paljudele teistele, et Prince CEO’na ettevõttest kõrvaldataks ning erinevad üksused pärast restruktureerimist omapäi tegutsema hakkaks, mis suurendaks oluliselt aktsionäride väärtust. Üks suurimaid negatiivseid argumente on Smith’i arvates see, et Price ei ole kunagi Wall Streetil töötanud ning ei mõista erinevaid finantsturgudega seotud riske.

Viimasele küsimusele, et miks ei ole press kuulnud Citigroupi suurinvestoreid oma avaldustega üles astumas, vastas Smith, et ei oska sellele küsimusele kommentaari anda, kuid teda kui aktsionäri on see igaljuhulhirmutamas/häirimas...

-

Eilse veresauna järel CROXi aktsiates on juhtkond vastu võtnud aktsiate tagasiostu programmi 1 miljoni aktsia ulatuses - protsentuaalselt muidugi kõigest 1% kõigist väljasolevatest aktsiatest.

-

finantssektori subprime-mortgage kahjude edetabelis esikohta hoidva Merrill Lynchi olukord võib olla veel halvem kui seni raporteeritud, sest kahjud on lihtsalt edasi lükatud ... ja SEC võib leida siit ainet uurimiseks

The Wall Street Journal reports Merrill Lynch (MER), in a bid to slash its exposure to risky mortgage-backed securities, has engaged in deals with hedge funds that may have been designed to delay the day of reckoning on losses, people close to the situation said. The transactions are among the issues likely to be examined by the SEC. The SEC is looking into how firm has been valuing, or "marking," its mortgage securities and how it has disclosed its positions to investors, a person familiar with the probe said. Regulators are scrutinizing whether Merrill knew its mortgage-related problem was bigger than what it indicated to investors throughout the summer. -

Lisan ühe intervjuu lingi siia täna veel, kus Dennis Gartman arutab globaalsetel investeerimisteemadel, kaasa arvatud dollari edasine suund (lühikeses perspektiivis näeb dollari tugevnemist, pikemas perspektiivis nõrgenemist), nafta (lühikeses perspektiivis ei üllatuks näha ka kukkumist $75 peale), kuld (lühikeses perspektiivis negatiivselt meelestatud, 2- aasta perspektiivis arvab, et $1000 on võimalik), Hiina (peab üleliia kalliks) jne.

Kellel kannatust pisut rohkem seda 27-minutilist intervjuud kuulata, siis 21-minuti juures räägitakse ka Eestist, Lätist, Leedust… Gartmani sõnul rakendatakse parimaid majanduspoliitikaid just siinmail ja Ida-Euroopas – madalamad maksurežiimid, vabamad tururežiimid on need, mis pikas perspektiivis edu toovad ja mehe arvates väärivad siinsed poliitikud kiitust. Dennise järgnev tsitaat on aga kulda väärt: “When stock prices are wanting to go down, it doesn’t matter though, because even the good girls get taken to jail..”

Sõna võetakse ka Venemaa teemal ning Putin saab üldjoontes kiita, kuidas Venemaa majanduslik võimsus on tõusnud. Tehtud on küll ka rumalaid asju, nagu hinnakontroll toidukaupadele: “Absolutely idiotic…”.

Aga soovitan kuulata, päris huvitav oli. Kusjuures Gartmann hoiatab veel USA maksukoorma tõusu eest, mis Clintoni võidu puhul on paratamatus ja tooks tema arvates kaasa nadid tootlused aktsiatele.

-

Henno kommentile veel lisaks: Deutsche Bank analyst Mike Mayo estimates there will be over $10 billion in new write-downs during the fourth quarter, including $4 billion each at Citigroup and Merrill Lynch .(MarketWatch)

-

Koos aktsiate langusega kukuvad ka soovitused:

US large-cap bank stocks cut to Neutral from Attractive at Goldman -

Some Pain Now Will Pay Off Later

By Rev Shark

RealMoney.com Contributor

11/2/2007 8:04 AM EDT

Sometimes, struggles are exactly what we need in our life. If we were to go through our life without any obstacles, we would be crippled. We would not be as strong as what we could have been.

-- Unknown

It is surprising how little some of the indices have struggled in recent months given the growing evidence of some severe economic problems. The Fed has done a tremendous job in comforting investors who have been concerned about the fall out from a horrendous real estate market, major loan losses, tightening credit and growing illiquidity.

The Fed has done such a good job that the Nasdaq was hitting new multiple-year highs on Wednesday while the senior indices were within about 2% of all-time highs. A look at that action certainly doesn't seem to support the doom and gloom you would encounter in this morning's papers.

Of course, the major indices are a bit misleading. A small group of big-cap stocks have been the primary reason the indices have performed so well this year. The small-cap indices have done nothing and are essentially flat. The average stock has not been keeping pace with the indices.

After the very ugly action yesterday, the big question this morning is whether the major indices are now vulnerable for further correction. Will those debt issues and economic woes finally start to affect the market in a more visible way?

What makes the market very vulnerable right now is that Fed has just acted and in its policy statement indicated that it was less inclined to make further cuts. The market has been relying on the Fed since the August meltdown to reassure that they are on top of things and won't hesitate to act if needed. We are now cast adrift without that support and reassurance.

Sure, the Fed is indeed likely to give us more cuts, but the timing and degree are uncertain, and that makes market players very nervous. Previously, we had a pretty clear timetable as to when and to what extent the Fed might act. We now don't have much clarity, and in any event further action is likely to be down the road a bit given that we just had a quarter-point cut within the last couple days.

Without the Fed offering the hope of some sort of immediate action, we are in a vacuum. There are few if any positive catalysts, we have extended and vulnerable technical setups and the news flow is sounding downright gloomy. We do have the potential for positive seasonality, but that doesn't mean we will go straight up.

In a number of ways, the market has gotten a bit overheated lately. Some of the big-cap technology stocks like Google (GOOG) and Baidu (BIDU) and even Microsoft (MSFT) have been going straight up with little consolidation. We had a frenzy in niches such as China, fertilizer and bulk shipping as well, which burned a bit too hot.

A further pullback here could serve us well for a good run into the end of the year. We could use a shakeout of the bulls who expect every dip to be an immediate buying opportunity. Greater skepticism and worry would give us better opportunity.

If we don't get a big, immediate bounce back up after yesterday's pounding, that will be the indication that we may finally see a little downtrending. It is a good time to be defensive and not to worry too much about missing out on upside.

If we are going to see a better market into the end of the year, it is going to take some time to set up. Stay patient here and start working on those lists of potential buys. A good market struggle now will pay off down the road.

It was red across the board in overseas markets, and we have a slightly soft open on the way this morning. The jobs report due out at 8:30 a.m. EDT is going to determine our immediate direction. A weak report may get talk of another Fed interest rate cut bubbling up again, but as I stated above, it is probably too far down the road to help us much in the short term. A strong report may give us a boost, but it isn't jobs that are troubling this market. Therefore, if we see a positive bounce on the jobs report, I don't think it is going to last for long.

-----------------

Ülespoole avanevad:

On strong earnings/guidance: CNO +10.5%, USU +10.5%, ERTS +3.5%, NYX +2.4%... M&A related: TMY +8.0% (announces it has received final, non-binding bids for the acquisition of the company and is in active negotiations with prospective buyers)... Other news: VNDA +19.7% (co announces that it no longer intends to offer convertible senior notes), ESLR +5.8% (upgraded to Buy at ThinkEquity- tgt raised to $20 from $10), BRCD +5.0% (positive Cramer mention), SWHC +5.6% (profiled in Barron's Online), GA +4.7% (Chinese online game operator that went public through an IPO yesterday), ALTI +4.6% (Phoenix Motorcars to produce over 500 Phoenix Sport Utility Trucks featuring more compact packaging of the ALTI Nanosafe battery than originally projected), BIDU +3.5% (positive Cramer mention), CROX +3.2% (co announces 1 mln share buyback), F +2.6% (Several stories out on F today -- WSJ reports Ford may post better-than expected Q3 results, Detroit News says a deal is close in talks with UAW), SIRI +2.6% (positive Cramer mention).

Allapoole avanevad:

On weak earnings/guidance: GLUU -27.0%, ITRI -15.1%, BBBB -12.8%, LVS -11.8% (WYNN -5.9% in sympathy), TIE -9.6%, SIMG -9.4%, DVA -8.3%, CLF -6.0%, SGMS -5.0%... Other news: LEAP -10.7% (PCS announces withdrawal of proposal to merge with LEAP), GNA -6.0% (prices offering of 110 mln its common shares at $12.25/share), VRTX -5.2% (Co announces results from interim analyses of PROVE 1 and PROVE 2), BCS -4.0% (stock fell overseas on speculation it asked BOE for funds -- RBS -4.6%, UBS -2.3% down in sympathy), SVR -4.3% (prices a 20 mln share common stock offering at $15.50/share), MER -3.8% (WSJ reports deals with hedge funds may be helping Merrill Lynch delay mortgage losses), EBAY -2.1% (downgraded to Peer Perform from Outperform at Bear Stearns). -

Payrolls 160K vs 80K consensus

-

Mina näen numbreid 165 000 vs 85 000, aga suurt vahet pole, ootustest üle ikkagi. See-eest eelmise kuu numbreid tõmmati allapoole 110 000-lt 96 000-le.

-

Seega - kas muusika jätkub ja toole toodi juurde?

-

Kui pidu läheb jälle edasi, siis lükkab see k järgmist pohmelli kaugemale ;), aga kui tuleb, siis kõvasti...

-

Saksamaa DAX -0.53%

Prantsusmaa CAC 40 -0.18%

Inglismaa FTSE 100 -0.57%

Hispaania IBEX +0.37%

Venemaa MICEX +0.81%

Poola WIG N/A -1.25%

Aasia turud:

Jaapani Nikkei 225 -2.09%

Hong Kongi Hang Seng -3.25%

Hiina Shanghai A (kodumaine) -2.32%

Hiina Shanghai B (välismaine) -0.78%

Lõuna-Korea Kosdaq -1.46%

Tai Set -1.10%

India Sensex +1.28%

USA turud on oodatust tugevama tööjõuraporti järel plusspoolel avanemas ja peaks seda tegema ca +0.5% juures ning tehnoloogia +1%.

-

raport on ikka päris tugev kui vaadata kuidas uute töökohtade kasv üle sektorite jaguneb ... suur laks tuli vastu võtta ainult jaekaubanduses (ja äkki see on hooajaline?), samas kui finantssektoris töökohtade arv koguni kasvas ja ehitussektoris oli ka vähenemine tagasihoidlik ning valitsuse loodud töökohad andsid mõõduka panuse

-

Noh, Fedja intressikärbe lükkub ilmselt edasi...

-

Mnjah - muidugi see -5 000 töökohtade langust ehitussektoris tundub kuidagi kahtlane, arvestades, mis seal ikkagi viimasel ajal toimunud on... Mine tea, äkki revise'itakse see järgmine kuu uuesti alla.

-

vähem ajakirjandusliku lähenemist ... väga hea point

The employment data is a stark reminder that the economy is a long way from recession. The journalistic obsession with all things negative (the housing market and related credit market problems for financial firms) should not mislead investors. Economic growth is clearly sluggish, but there are also areas of steady growth. The economy did grow at a 3.9 percent annual rate in the third quarter after all. It is not surprising that there is some employment growth associated with that. -

Eilne tehmiline damage oli nii jõhker ja ehmatas pullid nii ära, et isegi sellise raporti peale pole rallit ollagi. Samas kui suudetakse lauges tõusutrendis plussis lõpetada, siis see rahustaks turu ilusti maha ja annaks päris hea setupi pikemaajalisemaks tõusutrendiks jälle.

-

SPY punktiga lõunas. Pole paha. :)

-

...ja neoonsandaal CROX jätkab sealt kus eile pooleli jäi.

-

Factory Orders +0.2% vs -0.7% consensus

vähemtähtis raport, aga siiski veel 1 viide sellele, et asjad ei ole ühemõtteliselt halvad -

Eks Crox tuleb varsti moblaga välja ja teeb NOKIA-2. :) Muide, mulle kunagi 80-ndate alguses ostis ema Nokia talvesaapad. Päris hästi pidasid vastu. Ma ei tea kuidas Crox-i plätudega on? Kui need ka hästi vastu peavad, võib nendest isegi asja saada.

-

Jubedad näevad need CROXi plätud välja küll.

-

Turuveduritest nagu ISRG ja AAPL ka noka alla vedanud. Eile veel pidasid hästi. ISRG müük on juba päris laastav

-

Muide CROX plätusid, susse ja kummikuid müüakse Nõmmel sporditarvete poes. Imelikud on nad küll, aga üllatavalt mugavad ja üllatavalt kallid. Veidram asi on nende toodetud kummik - näeb välja nagu tavaline (ehk värvilisem) aga kaalub ehk vaid kümnendiku tavalisest.

-

No päris räigelt langeb FMD. Mõistmatu.

-

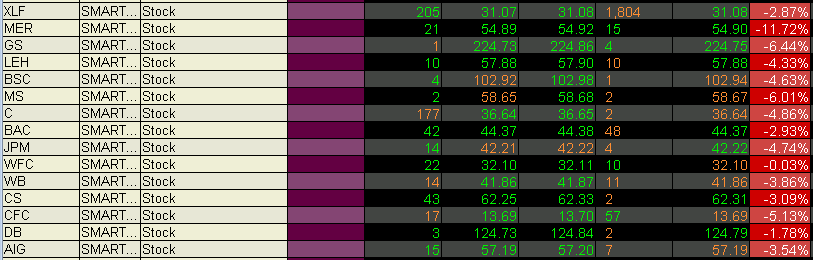

Juba teist päeva järjest saan siia väga punase pildi finantssektorist panna:

Tasapisi hakkab tekkima ülemüüdus ning eile räägitud võimalus Citigroupi tegevdirektori vallandamisest nädalavahetusel võib asjade kokkulangemise korral väga tagasihoidlikult panustajatele pika positsioonina isegi üle nädalavahetuse hoidmiseks huvitav olla.

-

Himax Technologies, Inc. HIMX

tasub radaril hoida, vaga positiivsed tulemused ja tulevikuvaljavaated. -

Tehnoloogiasektor täna tugev +0.6%, S&P500 see-eest -0.5%... Väga korralik erinevus ikka. Nafta sulgumine täna $96 all lisab vürtsi.

-

Kuld "safe heaven" tegi tipu 811 peal. Samuti tore indikaator.

-

Joel

S&P500 siiski taastus viimase 15 minutiga :) -

Jah, taastus. Peamiselt sellepärast, et päeva viimastel minutitel tuli uudiseid MERilt selle kohta, et nende mahamärkimised peaksid sisaldama kogu nende collateralised debt obligation riske ning samuti jooksis mõned minutid enne lõppu Briefingust läbi pealkiri selle kohta, et Citigroup on nädalavahetusel erakorralist koosolekut pidamas. Eile ning ka täna hommikul kirjutasin siin, et üksikud häälevad räägivad turul, et CEO Prince'i koht võib nädalavahetusel vankuma lüüa, mis võiks (ülemüüdud aktsias) ostuhuvi tekitada - Briefingu pealkirja järel hüppaski C üle punkti ning hetkel juba pool protsenti plussis...

-

Jõudsin nüüdseks ka kolmanda tulemuste tabeliga valmis - väikse kokkuvõtte üritan neist kolmest nädalast teha esmaspäevases börsipäeva foorumis, mil kauplemine USA turgudel taas tavapärastel kellaaegadel toimumas on ehk siis 16.30 - 23.00.

Head nädalavahetust kõigile!

-

Miks arvatakse et Citigroup on ülemüüdud? Kinnisvaralangus ju jätkub ja keegi ei tea mis kahjumeid see pank (ja muud pangad) võivad lähikuudel või lähima paari aasta jooksul veel kanda. Kas või selle läbi, et kukkuv kinnisvara ja nõrk dollar võivad üldse USA majanduse kõikuma lüüa.

-

WSJ teab pajatada:

Charles Prince has resigned as Citigroup chairman and CEO. Robert Rubin to be named chairman. Sir Win Bischoff will be interim CEO. Citigroup to take $8 billion to $11 billion in additional write-downs.