Globaalne investeerimine

Kommentaari jätmiseks loo konto või logi sisse

-

Plaanime siia foorumisse välja tuua mõned mõtted, mis meil tekivad seoses globaalse investeerimisega. Selleks, et investorid saaksid vaadata maailma laiemalt kui ainult Balti, Ida-Euroopa ja USA turg ning neil oleks valik ka siis, kui ei ole soovi portfelli ainult üksikaktsiatest koostada. Selle jaoks sai alustatud ka Fondi Pro all fondidest koosnevate näidisportfellide välja toomisega. Kuna me tegeleme pikaajalise investeerimisega, siis pole meie eesmärgiks igapäevaseid uudiseid tihedalt kajastada, vaid pigem üritame vaadata ja kommenteerida laiemat pilti.

-

Esimesena pakub huvi Venemaa, mis tegi eile läbi õnnestunud presidendivahetuse. Enne seda tekitas investorites tähelepanu teade, et Venemaa valitsus nõustus tõstma siseturule müüdava elektrienergia ja gaasi hinda. Kodumajapidamistele müüdava elektri hinda tõstetakse 25% ning hulgimüügituru maagaasihinda 28%. See võiks positiivselt mõjuda nii EES Rossii'le kui ka Gazpromile ning teistele gaasitootjatele. Negatiivne mõju on selles see, et elektri- ja maagaasi hinnatõus tõstab niigi kõrgel tasemel olevat inflatsiooni.

Täna tegi Putin peaministriks astumise kõnes rida avaldusi, mis aktsiainvestoritele meeldis. Eriti oluline on see, et Putin tahab vähendada naftaettevõtete maksukoormust. Senimaani oli maksukoormust järk-järgult tõstetud (nafta kaevandus- ja eksporditollimaks on seotud nafta hinnaga) ning kallinevast naftahinnast said Venemaa naftaettevõtted vähe kasu. Sellest tuleneb ka Vene naftafirmade odavus võrreldes teiste arenevate turgude naftaettevõtetega. Nüüd on Venemaal tõsine oht, et naftatoodang hakkab alainvesteerimise tõttu vähenema (viimaste kuude numbrid on seda ka näidanud) ning Vene valitsus peab selle ärahoidmiseks lõpuks midagi ette võtma. See on oluline pööre võrreldes veel Putini mõne kuu taguste avaldustega, kus ta teatas, et naftafirmad maksukoormus jääb samaks.

Teiseks tõi Putin välja, et üheks võtmeprioriteediks on Venemaa finantssüsteemi edasine arendamine, mida saavutatakse läbi finantsturgude regulatsioonide parandamise, tuletisinstrumentide osa arendamise ning Venemaa-sisestese väärtpaberitehingute maksumäärade alandamise.Kuidas kõik need plaanid reaalselt rakenduvad on juba omaette küsimus, kuid ma arvan, et Venemaa võib lähima aasta jooksul olla üheks positiivseks piirkonnaks maailma aktsiaturgudel. Kuigi Venemaa majanduses on suured strukturaalsed probleemid, siis seda toetavad praegu kõrgetest toormehindadest tulenev tugev raha sissevool riiki, sisemajanduse suhteliselt tugev kasv ning odavad aktsiahinnad võrreldes muude arenevate turgudega. Samuti meeldib välisinvestoritele teatud poliitilise riski vähenemine nüüd kui presidendivahetus on rahulikult läbi viidud.Me oleme kasutanud Venemaale investeerimiseks eelmisel aastal välja tulnud indeksfondi RSX (USA turul), mis järgib DAXglobal Russia+ indeksit, mis koosneb 39 Venemaa ettevõttest, nii et suurimate ettevõtete osakaalud on piiratud 8%-ga. Ta on alates eelmise aasta aprillist kui ta turule tuli oluliselt löönud näiteks East Capitali Venemaa ning Hansa Venemaa fondi.

-

2008. aastal on investorite huvi kasvanud põllumajandustoormete vastu. Kuigi toorained ei ole meie lemmikvaraklass, sest erinevalt ettevõtetest ei genereeri nad lisandväärtust, siis toon siia välja mõned indeksfondid, mida investorid võiksid silmas pidada, kui nad soovivad oma portfellidesse alternatiivseid varaklasse võtta.

Puhtalt põllumajandustoorainete osas on kaks indeksfondi - RJA ning DBA.

RJA - Rogers International Commodity Index Agricultural

Selles on nisu 20,1%, maisi 13,6%, puuvilla 11,6%, sojaube 8,6%, oaõli 5,7%, lihakarja 5,7% ,suhkrut 5,7%, kohvi 5,7% ja veel 12 toorainet, mille osakaalud jäävad alla 3%.

DBA - PowerShares DB Agriculture Fund. See on kitsamalt hajutatud indeksfond.

Sojauba 25,5%; nisu 25,3%; mais 24,1%; suhkur 24,0%.

Põllumajandusettevõtete osas on üks indeksfond.

MOO - Market Vectors Agribusiness ETF, järgib DAXglobal Agribusiness Index'it.

Suuremad osalused: Syngenta 8,2% (Šveitsi seemnetootja), Monsanto 7,9% (USA seemnetootja), Potash 7,7% (USA väetisetootja), Deere 7,7% (USA põllumajandusmasinate tootja), Mosaic 7,5% (USA väetisetootja), Wilmar 5,3% (Singapuri palmiõlitootja), Komatsu 4,9% (Jaapani raskemasinate tootja), IOI 4,8% (Malaisia õlipalmikasvataja), Yara International 4,6% (Norra väetisetootja), CNH Global 4,5%(Hollandi põllumajandus- ja ehitusseadmete tootja)

Kuna tegemist on suhteliselt uute indeksfondidega, siis väga pikka ajalukku ei saa võrdluses minna, kuid alates 2007. a okootbri lõpust ning ka eraldi alates 2008. aasta algusest on kõige suurema tootlusega olnud DBA, millele on järgnenud MOO ja RJA. DBA-le on peamise edu andnud nisu suur hinnatõus. Kuna DBA-s on üksikute toorainete kontsentratsioon suurem, kui RJA-s, siis DBA on volatiilsem ehk suurema kõikumisulatusega kui RJA.Kolme indeksfondi muutus dollaris 31.10.07 - 09.05.08:

DBA +29,5%; MOO +20,4%; RJA +13,2%

Tuleb meeles pidada, et põllumajandustoormete osas on hinnaliikumised erinevad ning igat tooret mõjutab erinev nõudluse ja pakkumise vahekord. Näiteks kui nisu hind on viimase paari kuuga tipust alla tulnud 40%, siis riisi hind on viimasel nädalal järjest teinud uusi rekordeid. Edasist põllumajandtoormete hinnaliikumist on raske prognoosida, sest üks tegur, mis põllumajandustoormete pakkumist mõjutab - kliima, on iseenesest pikas perioodis prognoosimatu. Samas on pakkumise prognoosimise juures võimalik arvestada külvipinda. Nii näiteks on nisu hinna tugevale tõusule viimase aasta jooksul (veebruari lõpuks oli nisu aastane hinnakasv olnud ligikaudu 3-kordne) vastanud farmerid külvipinna suurendamisega, nii et Rahvusvaheline Teraviljanõukogu ootab 2008/09. aastaks rekordilist 645 miljoni tonnist nisusaaki. Suurenenud külvimahud on nisu hinnast palju spekulatiivset õhku välja lasknud. Mida ei saa praegu öelda näiteks riisi kohta.Lisaks ikaldustele on põllumajandustoormete nõudluse ja pakkumise vahekorda sassi ajanud suurenenud külvipind mootorkütuse tootmiseks mineva maisi ja soja osas ning suurenenud loomasöödanõudlus. Viimase taga on eelkõige hiinlaste kasvav lihatarbimine. See omakorda on kahandanud mitme teise toorme kultiveerimispinda.

Nii nagu põllumajandustoorainete puhul peab ka selles sektoris tegutsevate ettevõtete kohta ütlema, et hinnatõus on olnud seal järsk, mis tähendab, et ettevõtted peavad aktsiate hinnatõusu jätkumiseks suutma oma kasumeid ka edaspidi tublisti kasvatada. See teeb riskid sektoris suhteliselt suureks. Samas on nõudlustrend põllumajandustoormete osas tugev, mis on suures osas tingitud sellest, et arenevate majandusega riikide elanikud saavad majanduse kasvades varasemast rohkem raha toidule kulutada.

-

Muuhulgas prognoosib ka Rahvusvaheline Valuutafond (IMF), et kõrged toiduhinnad jäävad vähemalt lähitulevikus püsima. Eelmisel nädalal pidas kõne IMF-i tippametnik John Lipsky, kelle kõne oli peaasjalikult suunatud kõrge inflatsiooniohu kirjeldamisele. Põllumajandustoormete kohta ütles Lipsky järgmist: "me prognsoosime, et põllumajandustoormehinnad jäävad nähtavas tulevikus kõrgele tasemele ning vaid ajutiselt saame mõningast hinnasurve järeleandmist näha. Hinnad jäävad kõrgeks, kuna pakkumise järeletulek nõuab nii uusi investeeringuid kui poliitilisi reforme. See võtab aega."

"Loodetavasti kõrgetest toiduhindadest tulenevad inflatsioonimõjurid vähenevad isegi siis, kui hinnad ei anna oluliselt järele. Kuid kõrgetest toiduhindadest põhjustatud humanitaarprobleemid ei kao lähiajal kuskile," ütles Lipsky.

Nii et kuigi üks osa põllumajandussektori järeleaitamiseks arengumaades on paremate niisutussüsteemide rajamine põldudele ning üldse infrastruktuuri parandamine, siis ühe osana räägitakse ka viljakuse tõstmiseks läbi paremate seemnete ning väetise kasutamise põldudel. Nii et sellest võivad ka edaspidi kasu saada seemnearendajad Syngenta ja Monsanto ning väetisetootjad nagu näiteks Potash, Mosaic, Yara. Nende aktsiate hinnatasemed on ka kohati läinud juba ootustele vastavalt suhteliselt kalliks, kuid kui vähendada üksikettevõtte riski ja võtta neid kõiki väikse osana portfelli, siis võib see 3-5 aasta perspektiivis ära tasuda. Nii et selles valguses võib MOO olla päris huvitav fond. -

Praegu, kui aktsiaturud on viimase pooleteise kuu jooksul tublisti üles tulnud on inimeste börsihuvi taas kasvanud. Kuna maailma eri piirkondades pole majandusseis eriti roosiline, siis soovitaks ühe osana portfellist investeerida keskmisest madalama riskiga aktsiatesse. Selleks sobivad meie hinnangul hästi esmatarbekaupade tootjad.

Nendesse investeerimiseks sobib hästi USA börsil kaubeldav iShares S&P Global Consumer Staples Index Fund (sümbol KXI). Fondi kuuluvad suured esmatarbekaupade (toidukaubad, hügieenitooted, tubakatooted) tootjad ning jaemüügiketid. Fondi suurimate investeeringute hulka kuuluvad Procter & Gamble, Nestle, Wal-Mart, Coca-Cola, Pepsico. Tegemist on suhteliselt madala riskiga ettevõtetega, mis praeguses majandussituatsioonis annavad hea puhvri majandusprobleemide jätkumise korral. Nendelt ettevõtetelt ei saa oodata suurt kasvu, kuid peale börside allatulekut on tekkinud võimalus osta tugevaid globaalseid brände tavapärasest soodsama hinnaga. Selle fondi kaheksa suurima aktsiapositsiooni keskmine oodatav hinna/kasumi (P/E) suhe on 17,1, samas kui viimase kuue aasta keskmine P/E suhe on neil ettevõtetel 21,8. See annab ülespoole liikumise potentsiaali tavapärase trendini 27% ning lisaks kui arvestada, et ettevõtted suudavad ka kasumit kasvatada 5-10% aastas, siis võiks loota paari aasta perspektiivis investeeringult ligikaudu 30%-list tootlust. Loomulikult võivad need aktsiahinnad ka langeda, kui börsidele peaks tagasi tulema langusmeeleolu. Kuid praeguste hindade juures näen ma pikaajaliseks investeeringuks suhteliselt väikest allatuleku riski.

Üks tegur, mis nende firmade kasuks räägib on see, et nad saavad kasu arenevate riikide elanikkonna kasvavast ostujõust. Sissetulekute suurenedes teevad inimesed Hiinas, Indias, Tais, Filipiinidel, Egiptuses, Türgis, Nigeerias jm esmatarbekaupadele varasemast suuremaid kulutusi.

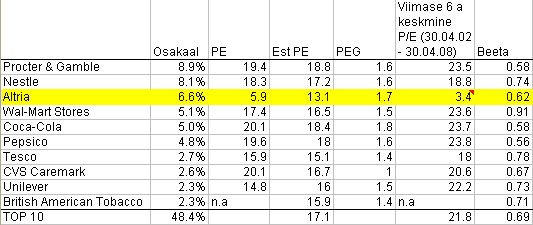

Panen juurde fondi TOP 10 ettevõtete mõned suhtarvud (allikas. Bloomberg ja ETF Connect)

*Altriat ja BAT-i keskmise arvestusse ei võtnud. Altrial on hetke P/E ja ajalooline P/E väga madalad seetõttu, et need on arvestatud ajal, kui Altria koosseisu kuulus ka Philip Morris, mis praeguseks on ettevõttest eraldatud.