SOLAR

Log in or create an account to leave a comment

-

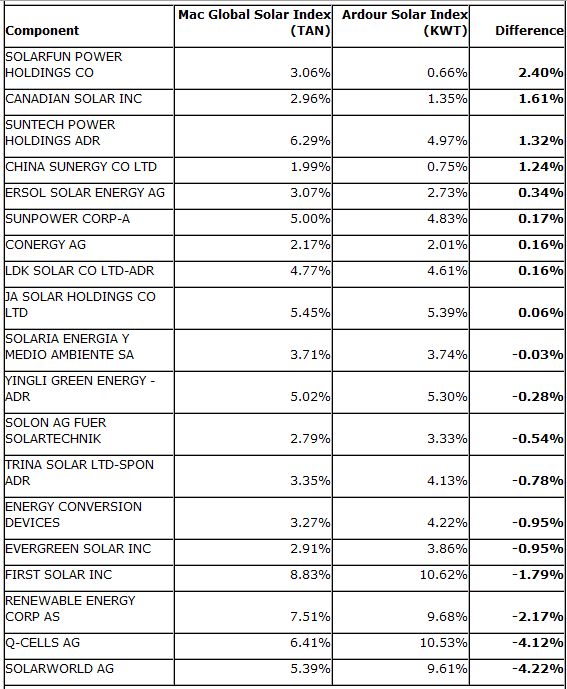

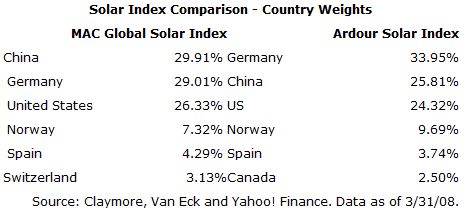

New Solar ETF: TAN

sisaldab ka STP ja SOLF

ise hoian neid otse, peaks piisav kate valdkonnale olema

kaugele vaadates suudan vaid megabullish olla selle sektori suhtes -

Hakkasin ka mõne päeva eest TANi vaatama, tundus päris huvitav. Enne vist väga head võimalust solarisse hajutatuna investeerida polnud.

-

KWT

-

See launchiti ka aprillis.

-

SeekingAlpahast päris hea võrdlus.TAN-i komponendid peavad genereerima üle 33% oma käibest otse päikeseenergia tööstusest. Need mis genereerivad üle 66% on esindatud terve turukapitalisatsiooni ulatuses, need mis mahuvad 33%-66% vahemikku on esindatud kas pooles või täies ulatuses. KWT on selles osas veidi rangem. Ettevõtted peavad antud tööstussektorist genereerima üle 66% tuludest, et üldse nimekirja saada.

-

keegi võiks FSLR'i lahti seletada

vaieldamatu sektori staar, kuid tema valuatsioonid ei mahu mulle pähe

mõlemas ETF's OW positsioon

ise hoian eemale, aga võibolla ma olen millestki valesti aru saanud? -

Üks põhjus, miks FSLRi eest preemiat makstakse, on kindlasti thin-film tehnoloogia, mis küll ebaefektiivsem, kuid odavamate kulude tõttu tõenäolisem tulevikutehnoloogia. Lisaks uued Malaisia tehased, räni pakkumisprobleemid ja tõstetud guidance.

-

Solar aktsiate kõige suurem oht on muutumine commodity-äriks. See tähendab, et tehnoloogia jõuab niivõrd massidesse, et iga mats oskab päikesepaneele teha ja turg ujutatakse üle odava kraamiga.. mis toob alla marginaalid ja saadab ka aktsiad suurde langusesse. Kuna see toimuda võiks, pole õrna aimugi. Analoogiat võiks otsida näiteks DRAM 'i tootjate juurest.. vaatame kasvõi Microni all-time graafikut. Ühel hetkel hakkasid kõik DRAMi tootma ja pakkumine ületas nõudmise.. byebye pricing power.. byebye marginaalid.. byebye aktsiahind.. Aga jah, kuna see päikeseenergia sektoris juhtuda võiks, pole õrna aimugi.

FSLR on kõigi lemmik seetõttu, et nad kasutavad thin-film tehnoloogiat nagu Madis Toomsalu juba ütles. Thin film tähendab seda, et päikesepaneeli tootmiseks kulub vähem polüsilikooni.. ja polüsilikooni puudus/kõrge hind on justnimelt kõige suurem probleem paljudele tootjatele. Mälu järgi pakuks, et näiteks STP COGS -ist (cost of goods sold) moodustas polüsilikoon mingi 70%.. võibolla mäletan numbrit valesti, aga see on kahtlemata kõige suurem kulu. Kuna thin film tehnoloogia juures on polüsilikooni vajadus üsna pisike, siis ongi FSLR saanud nautida teistest paremat situatsiooni, kuna nende ASP on tunduvalt madalam.. Miinuseks on aga thin-film tehnoloogia väiksem efektiivsus, samade wattide tootmiseks on vaja rohkem paneele. -

See 70% peaks olema üsna adekvaatne number, aga samal põhjusel pole vähemalt praegu ohtu, et muututaks commodity-äriks. Et päikesepaneelide tootmine jõuaks massidesse, peaks vähemalt praegune tehnoloogia muutuma, sest tänane seis on suuresti üles ehitatud halvasti kättesaadavatele toorainetele ning edu saavutavad need, kel olemas pikaajalised lepingud enda varustamiseks.

-

Polüsilikooni tehaseid kerkib nagu seeni peale vihma. Ainuüksi hiinas on neid vähemalt kümmekond tulemas, lisaks veel senised tegijad nagu DC Chemical, Hemlock, MEMC jne on tegevust laiendamas. Isegi selline firmake nagu HOKU on oma polüsilikooni tehast ehitamas :) Nii et mingi hetk saab tooraine puudus ilmselt leevendust. Lihtsalt aega võtab, sest tehase püstitamine ja tootmise käivitamine võtab aega.

Teine asi, mis leevendust pakkuda võiks, on tehnoloogia edasiareng. Nimelt on polüsilikooni mitme eri kvaliteediastmega.. praegu kasutatakse päikesepaneelide tootmiseks ainult solar grade polüt.. aga Saksamaa suurtootja Q-Cells sõlmis hiljuti lepingu metallurgical grade polü ostmiseks. Selle pakkumine on märksa suurem ja hind odavam, küsimus olnud lihtsalt selles, kas ja kuidas on võimalik seda päikesepaneelide tootmiseks kasutada.

Polüsilikooni suurem pakkumine oleks aga ainult vesi päikesepaneelide tootjatele, kuna vähendaks tootmiskulusid. -

FSLR põhitrumbiks peakski olema see, et ettevõte arendab oma thin filmi CdTe (kaadmium telluuri) põhiselt. Ehk siis ilma polüsilikoonita. Praegu on CdTe-d lihtne saada, pidavat tsingi kaevandamise kõrvalprodukt olema (vb kaevandushuvilised teavad täpsemalt) Samas on Te 9 Maal vähim levinud üliharuldase elemendi hulgas, nii et mine võta kinni. Samuti on nii Cd kui Te mõlemad parasjagu mürgised. Kuna kogused on väiksed, siis suuri probleeme polevat.

FSLR on filmi tootmise tehnoloogias ka edukas olnud, kõrge temperatuuriga sussutamise asemel prinditakse CdTe pooljuhid otse kilele.

Kokkuvõttes kahtlemata keeruline värk. Odava, kergelt paigaldatava ja laialdaste kasutusvõimalustega päikesepaneeli järgi oleks kindlasti palju nõudlust. -

jim on väga õige poindi välja toonud. Ei ole raske ära arvata tulevikus kiiret kasvu näitavaid valdkondi. Selle põhjal ei tohiks aga teha järeldust, et sellisesse sektorisse tervikuna investeerimine hea idee on. Ajalugu on näidanud, et "vali hea väljavaatega sektor ja investeeri selle sektori parimatesse firmadesse" strateegia ei tööta kahel põhjusel:

1) valuatsioon aetakse juba varakult kõrgeks (solarite puhul FSLR case; internetiärid aastal 1999-2000)

2) tehnoloogia massidesse jõudes tekib robinal uusi konkurente, millega viiakse marginaalid alla; kas praegustel "staaridel" on uute ees mingeid konkurentsieeliseid (ja kas need säilivad üle pika aja?)

Iseasi, kui keegi on piisavalt andekas ja suudab välja valida õiged üksikaktsiad ("järgmine Microsoft"), aga kui paljudel see õnnestub?

Tasub meenutada Grahami ja Buffetti negatiivset arvamust lennundussektori kohta:

Think airlines. Here a durable competitive advantage has proven elusive ever since the days of the Wright Brothers. Indeed, if a farsighted capitalist had been present at Kitty Hawk, he would have done his successors a huge favor by shooting Orville down. The airline industry’s demand for capital ever since that first flight has been insatiable. Investors have poured money into a bottomless pit, attracted by growth when they should have been repelled by it.

if you calculated all of the airline industry's finances since the day the Wright Brothers flew the first plane at Kitty Hawk in 1903, you would discover that the airline industry has cumulatively not made a single penny of profit. -

Kadmiumi-Telluriumi kohta niipalju, et andmeid nende kohta on äärmiselt raske saada. Need kes Telluriumi USAs toodavad, need ei avalda seda numbrit (kuna ei ole börsil või toodavad seda liiga vähe ja ei ole tähtis nende aruannetes) ja kui juba USA ei avalda, siis on raske seda ka mujalt loota.

Praegu toodab paljude väiksemate metallide puhul Hiina 100% ja ennustatakse, et aastaks 2012 tarbivad nad kogu enda toodangu ise. Mingi hetk peaks Põhja-Am ja Austraalias kaks projekti töösse tulema, aga veel vist ei ole selge millal. Ma ei tea täpsemalt, kas ka Ca, Te põhitootmine on Hiinas või mitte, aga vähemalt puhtteoreetiline võimalus on, et FSLR peab mingi hetk otsi oluliselt koomale tõmbama. -

Goldman Sachs on viimastel päevadel oma osalusi mõnedes solar kompaniides tugevalt suurendanud. Sorteerige kuupäeva järgi:

SOLF

SOL

LDK

Huvitav, kas see tähendab, et GS valmistub upgrade call-e andma? Samas FSLR ja ESLR puhul on näha positsioonide vähendamist. Disclaimer: suurema pildi saamiseks peaks vaatama natuke pikemat ajaskaalat. -

Solarfun Earnings Could be the Perfect Trigger for a Short Squeeze

täitsa asjalik, põhjendab ka tänast liikumist

short FSLR ? -

http://www.theage.com.au/news/national/solar-industry-starts-to-cut-jobs/2008/05/17/1210765260618.html

-

täna läks SOLF lukku, selleks mitmed põhjused:

1. juhtkonna guidance järgi on Q1 nõrk ning margins pressed, hetkel oodatakse konsensust ületavaid ootusi

2. tahaks ennetada buy the rumor, sell the news efekti

3. vist oleks eriline lollus praegu 1 nädalaga mingi 75% jätta lukku panemata

4. võimalik sunnitud short squeeze (vt üle eelmist postitust), mis ei pruugi jätkusuutlik olla

5. enam ei ole profit/risk ratio kuigi atraktiivne

lisaks läksin FSLR'ga shorti, mis on imho hea hedge STP positsiooni vastu, mida täna suurendasin.

sel nädalal on mitmed Solarid tulemas tulemustega ning võimalikud kommentaarid FSLR'i marjamaale astumisest suurendavad gravitatsiooni. tänase seisuga ma ma arvan, et upside on limited ning solarite üldise nõrkuse puhul saab FSLR tõenäoliselt kõige rohkem peksa. -

FSLR First Solar downgraded to Underperform at Friedman Billings; tgt raised to $200 (299.06 )

Friedman Billings downgrades FSLR to Underperform from Mkt Perform and raises their tgt to $200 from $155 saying they are increasingly concerned about the margin risk as FSLR aggressively pursues utility-scale projects in the U.S. The firm says these risks are not baked into the stock near $300 and thus not only could be a source of disappointment but could also lead to downside EPS risk. The firm says based on their P.P.A analysis, for P.P.A financiers to hit a 4-point spread (over WACC), installed system prices in the U.S. would have to come down by at least 14% by YE08 and by at least 20% in CY09 if FSLR were to compete effectively for utility-scale projects. They estimate utility margins of well below corporate average (i.e. < 40%), a factor that, the firm says, has yet to be dialed into the shares and consensus EPS estimates. -

SOLF Solarfun Power beats by RMB 1.09 (US $0.16), beats on revs; raises FY08 shipment guidance (25.24 )

Reports Q1 (Mar) earnings of RMB 2.21 per share, RMB 1.09 better than the First Call consensus of RM 1.12 (co also reports EPS of US $0.32 vs US $0.16 consensus); revenues rose 528.8% year/year to RMB 1.2 bln vs the RMB 0.96 bln consensus. For Q2 co sees demand remaining strong, with shipments between 40-45 MW and ASP's around $4.00 based on current contracted pricing. However, the continuing decline in the value of the Euro could impact this ASP assumption. Gross margin to continue to be impacted by higher silicon costs with further declines from the level seen in 1Q08. For FY08 the Company raises its previous guidance of 160 MW in shipments to a range of 160-180 MW. Visibility on ASP in the second and third quarters of 2008 is good, although incentive changes in Spain and Germany could lead to less visibility on ASP's beginning in the fourth quarter of 2008. -

Speedy,mis arvad SOLF-st

-

privador, kusagil värskelt mainisid, et sul terve pott solaris :)

-

neil paistab hästi minevat, kõrgedmad materjalikulud korjati klientidelt suuremate hindade näol kokku

aga madal euro aitas ka kaasa, endamus toodangut tarnitakse euroopasse. ja juhtkond räägib jätkuvast survest marginaalidele.

pikema horisondiga tundub ok, toormeleping sõlmitud

a lühiajaliselt ei oska arvata, mis elukas teeb - ise väljas -

Suntech Power-STP reports Q1 EPS 35c vs. consensus of 27c

Reports Q1 revenue $434.5M vs. consensus of $377.1M. -

STP Suntech Power beats by $0.07, beats on revs; guides Q2 revs above consensus

Reports Q1 (Mar) earnings of $0.35 per share, excluding non-recurring items, $0.07 better than the First Call consensus of $0.28; revenues rose 76.1% year/year to $434.5 mln vs the $378 mln consensus. Co issues upside guidance for Q2, sees Q2 revs of $430-440 mln vs. $426.62 mln consensus. Co reports gross margin increased 22.2% in Q108 compared to 19.0% for Q107. Non-GAAP gross margin reached 22.5% compared with 19.9% for Q107. PV cell production capacity was 540MW at end of Q1. Co is on track to reach 1GW PV cell production capacity by YE08.

head tulemused ja upside guidance, võib rahule jääda -

STP teeb sama ralli,mis SOLF?

Tundub,et solarite hoog ei vaibu -

SOLF Solarfun Power: Hearing downgraded to Sell from Neutral at tier 1 firm

-

See oli Goldman ning hind -6%. Karta on, et ka STP ei jää 50 peale, aga raha alla ei pane :)

-

WSJ discusses solar stocks - WSJ

WSJ reports ethanol stocks, once Wall Street's green giants, have been squashed into wasabi paste. That could be a cautionary tale for today's alternative-energy darling, solar. Oil's march to $133 a barrel has been a boon to green-energy stocks -- solar, in particular. Ethanol stocks have rallied a bit, but they're still far from their heyday of 2006 and remain mostly scorned by investors. The similarities between the two industries might scare solar bulls... Solar's pricing power has held steady, but could be at risk next year, given the vast and growing number of people making solar panels... Of course, there are plenty of reasons why the lights won't go out on solar the way they've gone out on ethanol. Both industries depend heavily on government subsidies. But solar seems less likely to fall out of public favor than corn ethanol, which has contributed to soaring food costs. Solar is cleaner and getting cheaper. Corn ethanol will likely never be economically or environmentally viable without govt handouts. Still, solar stocks are speculative and volatile. While the industry's prospects look far brighter than ethanol's, that doesn't mean they can defy gravity. (Stocks mentioned: TSL, LDK, SOLF, PEIX, STP) -

privador, prohvetlikud sõnad, STP tegi sama ralli, mis SOLF :)

-

eeldaks STP'le siit upgrade, ma ostsin päeva lõpus natuke juurde

ja FSLR short hedgeb hästi, ei karda Solarite nõrkust õli vm. pärast -

koomiline, kuidas erinevad analüütikud annavad solaritele täiesti ristikäivaid hinnasihte, näiteks FSLR on viimastel nädalatel pakutud nii $200 kui ka $450 :) Erinevaid mõjureid on turul ilmselt liiga palju, et piisavalt häid argumente pakkuda.

STP on viimasel ajal vähem tõmmelnud ja läheb pigem tasapisi ülespoole.

Küll aga on üllatav ENER tubli püsimine $54-57 vahemikus. Eile hommikul käis küll korraks $51.25 peal, kuid kosus kiiresti tagasi. Ometi hüppas ta kõigest 2 nädalat tagasi 30ndaist 50+tasemele.

Mida arvate, kummale poole nüüd liigub? Osta praegu või nädala-paari pärast? Või pigem lühikeseks? -

STPd karistab street päris kõvasti ma pakun. Kuidas on võimalik, et kvartaliaruannetega nii kõvasti mööda pannakse? Eelmine kvartal jäädi kõvasti alla, nüüd pandi kõvasti üle ning prognoosidega tullakse a.la kvartali keskel välja, mis tekitab küsimusi, et mis kompetentsi juhatus küll omab, et nii kõvasti prognoosidega mööda pannakse? Kõigile meeldivad vähemasti siis veidigi täpsemad ennustamised.

-

To Speedy :)

STP Suntech Power tgt raised to $67 at Jefferies (46.26 )

Jefferies raises their tgt on STP to $67 from $63 as they believe STP is poised to grow EPS rapidly and to sustain margins against potential rapid declines in module prices in 2009+, due to high leverage to silicon price reductions and the introduction of a new high-efficiency cell technology. Near-term silicon constraints may limit operational upside in 2008. Firm is raising their non-GAAP EPS ests for '08 to $1.65 from $1.59 (consensus $1.55) and for '09 to $2.69 from $2.51 (consensus $2.58). -

Kas keegi evib infot, kui suur on päiksepaneelide kasutegur tänapäeval. Ma mõtlen siis, et mitu protsenti paneelile laskuvast valgusest elektriks muundada suudetakse. Kuskilt väga head infot ei leidnud. Laboratoorsed katsed andsid 40% ja tiba rohkem. Mingeid artikleid, et kohe tulevad tootmisse "laiatarbe" päiksepaneelid kasuteguriga 40% . Aga täna laialt toodetavatest paneelidest? Alla 40%? No kui suudetakse 40 pealt 50 peale minna teeb see 25% effektiifsuse kasvu, ja see ei ole vähe mitte. Ei tea kui palju oleks selline mõistlik "teoreetiline" maksimum?

Selge on see, et osa valgusest peegeldub tagasi, osa muutub soojuseks. Ses mõttes ma ei tahaks kuulda, et max on 100%. Aga äkki kuni 75% on reaalne järgmise 10-20a jooksul? See teeks effektiivsuse kasvuks kuni 85%, olenevalt mis ta see effektiivsus täna on.

Et mis ma sellega öelda tahan?

Tahan öelda, et taastuvatest energiates hüdrojaamad töötavad niikuinii suht 100% kasuteguriga, samast tuulekogusest saab ilmselt ka ainult miski 10-20% rohkem välja pressida. Täna, kus materjalid lähevad järjest kallimaks tuleb sellega arvestada. Tahad rohkem tuult püüda, pead suuremad generaatorid, mähised, tiivikulabad, postid jms. panema.

Jah, kui SOLARis leiutatakse miskid uued tehnoloogiad/materjalid, on need esialgu kindlasti jube kallid. Research maksab ilmselt roppi pappi aga neil, kellel õnnestub midagi avastada, tuleb see ka marginaalidega mõnusasti tagasi.

Kokkuvõtteks on mõneti tõenäoline, et 10-20 aasta pärast on olemas tehnoloogiad/materjalid, mille alusel valmistatud päiksepaneelide kasutegur on 1,5-2x tänane aga tootmiskulud sama suured kui täna. See looks SOLARile suure eelise teiste ees.

Ei tea, kui palju on see tõenäosus kajastatud tänastes solari hindades? Kui palju sellest kuuleb?

Kas on veel selliseid taastuvenergiaid, kus on potensiaali sama palju?

Võib-olla on sellest ka siin foorumis varem räägitud ja ma lihtsalt püüan lahtisest uksest sisse murda aga selline väike mõttevälgatus tekkis :-)

Pilt Wikipediast ka:d.jpg)

-

Tundub, et ma ei oska ikka pilti linkida. Seega panen ta nii nagu kiviajal - toksin kivisse:

http://en.wikipedia.org/wiki/Image:PVeff(rev110707)d.jpg -

enn.e

Pigem on laiatarbe paneelidel see efektiivsus alla 20%. Aga sinu lingitud pilt annab ju küsimusele vastuse. Miskipärast kipuvad need arengujoonisedkõik ruutjuure graafikut meenutama :P

Kuskilt on meelde jäänud, et taimedel pidi fotosünteesi energeetilne efektiivsus lausa 97% olema. Selles protsessis läheb muidugi muid sisendeid (vett) ka vaja. -

Reinumag, ma polnud päris kindel, kui ajakohane see graafik oli. Et äkki oli 2006 ja 2008 oli estim.

Anyway - kui sul on õigus ja effektiivsus on 20% tuuri praegu, siis 2-3x effektiivsuse kasvu 10-20 aastaga võiks ju olla reaalne?! Arvestades solari populaarsust. Oskab keegi mu optimismi pidurdada?

Ja ma arvan, et ei ole ka liiga utoopiline effektiivsus 75% tuuri. Kunagi.

Mis võiks olla need argumendid, et selline effektiivsus (või veel suurem) ei ole reaalne? -

Kui kirjutada ühes lühikeses sõnumis ühte sõna 4x järjest valesti, siis hakkab iseennast ka häirima! Efektiivsus, mitte effektiivsus. Vabandused. Ja Teisest lausest jäi sõna "graafik" ära. St e äkki oli graafik tehtud 2006 ja 2008 andmed olid estim. Ehkki ma saan nüüd ise ka aru, et see estim. jutt on mul loll jutt, sest osad jooned on kuni 2007-ni tõmmatud ja osa 2008-ni. Äkki nad oleks osanud ennustuses ikka kõiki jooni 2008-ni vedada.

-

sahtel, link on sahtlis :-(

Vähemalt mul -

Jefferies kirjutab oma sektori analüüsis (oktoober 2007) efektiivsuse kohta nii:

Cell Efficiency. We do not anticipate significant changes in average cell efficiency in 2007 as this is generally a

gradual process. As a rule of thumb, each 100bp increase in cell efficiency results in a 7% reduction in the

production cost/Wp. Cell efficiency has increased. This progress is steady but slow. Q-Cells reports that it has

increased its average mass production poly-crystalline cell efficiency from 14.3% in 2002 to 14.8–15.6% by 3Q06.

We do not anticipate a significant jump in industry cell efficiency in 2007; however, a 50-bp increase would be in

line with incremental improvements. -

Areng ca 0,5% aastas heal juhul? No mina sel juhul ka 40% oma elu jooksul ei näe. Aga selline areng on ilmselt praeguste tehnoloogiate edasiarenduste vili. Minu idee oli, et kuna solarid on vaieldamatu itt tänapäeval siis kindlasti kulutatakse ka igal aastal järjest rohkem ja rohkem pappi R&D peale et konkurentsis püsida või suisa mingi revolutsiooniga välja tulla ja loorberitel puhata. 10a perspektiivis usun, et kuskilt selline revolutsioon on täenäoline. Võimalik, et me oleme solari arengus alles sama kaugel kui 70. aastate alguses transistoritega.

Mitte, et ma nüüd üleliia bullish oleks aga mulle kui kaugelt vaatajale tundub, et 15% kasutegur on üks ütlemata kusine kasutegur ja ei tohiks ju olla võimatu seda miski 2-3x parandada! Või miks mitte ka 5x.

See annaks võimaluse ja tõuke mingites troopilisemates kliimavöötmetes igasugu "puukaisutajatele" suunatud päikeseautode tekkimisele.

Utoopia?

nagu see< /a>? -

Nafta lõpeb otsa(kilide mass killib nafta veel kiiremini)

Tuulenergia-väga kallis

Tuumaenergia ohtlik

Ainuke variant tundubki solar. -

STP rallib-nämma

-

Friedman Billings says Signet announced Friday that it has started the manufacturing of Gen 8.5 thin film PV modules, which are about seven times larger than the typical average size in the industry. What is significant here is that, according to Signet, the initial modules from the fully automated lines have already met the product specification, which was also confirmed by independent testing by Fraunhofer Institute, a research institute located in Germany. Firm believes the satisfactory manufacturing of the first batch of modules announced on Friday is a plus for AMAT. Additionally, on the margin, firm finds the successful manufacturing of modules at Signet as relatively negative for such competitors (of Signet) as FSLR.

keegi võiks veel FBR lisaks FSLR kallal nokkima hakata -

STP Suntech Power announces strategic investment in Shunda and 7GW wafer supply agreement (46.89 )

Co announces that it has acquired a minority stake in Shunda Holdings, a manufacturer of solar wafers based in China, from Actis and Waichun Investment Fund, for a total consideration of $98.9 mln. Co also announced that a definitive thirteen-year silicon wafer supply agreement has been signed with a subsidiary of Shunda Holdings. Under the terms of the supply agreement, Shunda will supply Suntech specified annual volumes of silicon wafers with a total volume of approximately 7GW from 2008 to 2020.

see uudis võiks küll rohkem positiivsemat vastukaja turult leida, imho

turg vahib jälle nafta liikumist? -

"turg vahib jälle nafta liikumist?"

Ma ei ole ka muud seletust täna toimuvale leidnud... -

Aga kui SOLAR reedel nõrga turuga roheline oli, siis küsimusi ei tekkinud :)

-

küsimus oli pigem selle uudise ja STP kontekstis

tegin täna ka ühe treidi STP'ga, põrgatasin 45 ->46

siit võiks jälle positiivseid kommentaare järgmiste päevade jooksul juurde tulla. viimaste kuudega on STP kõik toorme nappusest tingitud mured küll kõrvaldanud. nüüd ole mees ja anna minna.

üks täna juba jõudis:

Collins Stewart notes that STP announced it has acquired a minority stake in the solar wafer manufacturer, Shunda Holdings. Additionally, STP announced it signed a 13-year purchase agreement with Shunda in which it will receive wafers for 7GW of module production. Firm views the Shunda investment and supply agreement as a long-term positive for STP, in that they provide STP another source of polysilicon and silicon wafers. It is difficult to determine the near-term impact on STP, as that will be determined largely by Shunda's ability to successfully bring its polysilicon plant online. Firm says JA Solar (JASO) is not nearly as dependent upon Shunda as it was prior to its April 2008 wafer supply agreement with GCL Silicon Technology Holdings. Since STP will hold only a minority stake in Shunda, firm does not believe, at this time, that JASO's contract with Shunda will be impacted. -

Ma ei tea,aga Solar tundub vastab naftahinnale mingi viitega.Selge näide STP,mis eelturu plussi kohe kiirelt ära andis,kui nafta oli juba kõvasti langenud.