GILD -- bang bang?

Kommentaari jätmiseks loo konto või logi sisse

-

http://www.postimees.ee/?id=46066

"GILD Arbitrage'i fondiosakute lunastamist ning märkimist ei toimu 2008. aasta oktoobri lõpust kuni 5. maini 2009 , ühtekokku kuuel lunastamisperioodil. Fondi investoreid ja finantsinspektsiooni on antud otsusest teavitatud, teatas GILD Bankers."

Pole täpselt küll uurinud, kuid nagu ammust aega on räägitud, et GILDi fondidest võib leida päris karvaseid asju ..laene, kinnisvara.

Pealekauba ajasid kodanik Tamm ja mingi soome onu paar nädalat tagasi ÄPs imelikku juttu, et a`la Baltikumis on kõik heas korras ja probleeme pole. -

Tundub et päris suur fond ja päris pikk aeg, et olla kinni. Kas järelturgu ei saaks teha fondiosakutega...

-

Järelturg vist tulebki :-)

Aga müts maha nende ees, kes reaalselt väljamaksed kinni panevad, selle asemel, et fondi varad põrmu müüa... -

aham, väljamaksed kinni panna on parem kui turgu peksta? kui situatsioon on selline et pole muud teha kui turgu peksta siis tuleb seda ka teha. parem on 2 aastat kinni hoida ja siis turgu peksta?

-

Kui sa oleks fondis pika positsiooniga sees siis kumba sa eelistaksid?

-

Mõnus on võtta edukustasusid virtuaalselt väärtusetõusult ja kui investor soovib raha väljavõtta, siis öelda, et hetkel ei saa midagi ja tule 6 kuu pärast uuesti küsima.

-

Kas see ei ole mitte Q Varaga seotud?

-

ei noh, te ei saa aru lihtsalt, ridade vahelt tuleb lugeda...

5.maiks 2009 on kriis lõplikult läbi

hurraaa! -

Kiirmüük oleks kõige süüdimatum viis olemasolevate osanike huve kahjustada, (nii nagu seda tavafondid praegu teevad). Tegemist on ikkagi varadega, mida niisama "turgu peksta" ei saa. Kiirmüügihind oleks mõttetu köömes ja isegi siis ei oleks võimalik leida ostjaid. Selliste varade ostjad on piiratud ring huvilisi ja neist enamusel on hetkel likviidsusprobleemid.

Kui GILD-i poolt on need investeeringud fondi kunagi tehtud, siis, usun, et ollakse kindlad, et varadel on ka reaalne väärtus. Küsimus on müügiprotsessi juhtimises ja ajastatuses!

Võib vabalt tuua võrdluse EV valitsusest, mis ei ole Telekomi aktsiaid kiirmüügi hinnaga "turgu peksnud", et lappida käesolevaid eelarveprobleeme. Loodetavasti müügiga ka ei kiirustata, müüakse siis, kui saadakse head hinda. -

Krt see on ülikõva jutt. Kiirmüügihind sobalajobala. On hind, mida ollakse valmis asjade eest maksma. Selle nimi on turuhind. See, et see kellelegi ei meeldi, probleeme valmistab või und segab, ei tähenda, et turuhinda ei eksisteeri. Ka Kaupthingi ja Lehmani võlal on olemas turuhind. Kui te seda Bloombergist ei leia, ei tähenda, et seda ei ole. Ma võin näiteks vabalt poole $jardi eest mõlemat osta, saja krontsi eest kokku. Äkki näkkab, junevernõu. Kui keegi rohkem ei paku, siis see ongi turuhind. Ma saan aru, et minu mõtlemine on pöördumatult rikutud teooria ja praktika poolt, mille kohaselt ennast ebalikviidseks ei investeerita ja lootusetult nurka ei mängita, aga andke andeks - see nüüdseks globaalne epideemia, mille kohaselt mark-to-model ja mark-to-market lahknemisel uksed lukku keeratakse ja mark-to-model'it paaniliselt ülistama ning marketit ignoorima hakatakse, on jabur.

-

Mis te lahmite. Gild Arbitrage tegutseb vastavalt prospektile, mis lubab/käsib tal oma väljamaksed peatada, kui nende hinnangul on see investorite jaoks kõige soodsam variant. Fond pole kunagi lubanud, et varad on mark-to-market printsiibil igal ajahetkel kättesaadavad. Need, kes sinna raha on paigutanud, on teinud seda täie teadmisega, et nende varad investeeritakse riskantsetesse ja vähelikviidsetesse asjadesse. Kusjuures AFAIK on selle kohta olemas ka investorite füüsilise allkirjaga kinnitused ;-)

Kui aga keegi ikkagi tahab varadest turuhinnaga lahti saada, on alati võimalus leida kolmas osapool, kellele oma Arbitrage osakud turuhinnaga maha müüa. Case closed. -

ostan GILD fondide osakuid, 30 senti krooni eest.

-

suffiks, sinu juttu on alati väga huvitav lugeda, kuigi see ei ole vist eriti investeerimise seotud!? Pole midagi, ikka on lahe, nii et pane ikka samas vaimus edasi! Ja jääme siis eriarvamusele selles, mis puudutab fondijuhi vastutust osanike huvide eest seismisel ja nende võrdsel kohtlemisel.

Minu arvates käitub fondijuht vastutustundlikult, kui ei müü meeleheitehinnaga turgu (ei saagi müüa sellist vara, kuna pole ostjaid hetkel) vaid seab oma samme kaalutledes. Kuula konverentskõnet 04.11.08 kl.14.

Eks näeme kunagi ka, kuidas asi laheneb! -

Investori jaoks soodsam variant ei ole ühepoolne otsus.Kui tahan müün poole hinnaga ja ostan ntx Merkot.

Kui müük keelatakse siis vaevalt keegi teine peale minu minu huvisid kaitseb. See keegi teine kaitseb ikka enda huvisid.. -

Muuseas kui müük peatatakse siis on minu kui investori jaoks selle väärtpaberi hind null. Ma kannan ta mõttes maha nagu kaotuse ikka.Ja raamatupidamises on ta hind ka null. See kindlasti pole investori huvides.

Kui hind oleks kasvõi kümme senti krooni eest oleks tegemist ikkagi väiksema kahjumiga kui null. -

Gild Arbitrage Prospekt

9.7 Fondivalitsejal on õigus osaliselt või täielikult peatada Osakute lunastamine juhul, kui ta on arvamusel, et:

9.7.1 Fondi investeerimisportfelli likviidsus ei ole piisav sellisel hulgal Osakute tagasivõtmiseks vastaval Tagasivõtmise Päeval;

9.7.2 erakorralise seisukorra või turuhindade äärmuslike kõikumiste tõttu ei ole NAVi arvutamine mõistlikult teostatav;

9.7.3 Fondi varade olulise osa müümine võib tõsiselt kahjustada Osakuomanike huve.

9.8 Punktis 9.7 nimetatud juhtudel võib Fondivalitseja peatada Osakute tagasivõtmise osaliselt või täielikult kuni üheks aastaks. Tagasivõtmise peatamise perioodi möödumisel võib Fondivalitseja oma otsusega peatada Osakute lunastamine järgmiseks perioodiks juhul, kui lunastamise peatamise aluseks olev asjaolu pole Fondivalitseja hinnangul ära langenud.

Kui keegi investor selle lõiguga nõus ei ole, siis miks pagana pärast ta oma raha sinna fondi paigutas? -

arwen, hetkel on turuhind SideKicki pakutu ;-)

-

Huvitav, kas Eesti Telekomi väärtus muutub ka öösiti 0'ks???

(See tähendab õhtul kella 14st kuni hommikul 9:45ni, kui temaga kauplemine on börside suletuse tõttu peatatud.)

Aastalõpu bilansis tuleb ka vist 0 panna selle koha peale, kuna see tuleb koostada aastavahetus (=kesköö) seisiuga. -

Fondide puhul ongi see vana tuntud jama, et kui läheb kiirmüügiks, siis kõige kiiremini lähevad kaubaks likviidsed positsioonid ja mida aeg edasi, seda hullem saast fondi alles jääb. Kes oma osakud kohe müüb, saab tõenäoliselt veel korraliku raha, kes lojaalselt ootama jääb, jääb oma saastaga, mis ei idane (kasva) ega mädane (kahane).

Eks see osakuomanike huvide kaitse ja võrdne kohtlemine algab juba siis, kui ostad fondiosakuid ehk delegeerid oma osa juhtimise fondihaldurile. Siis peab juba arvestama üldsuse huvidega. Seetõttu osa rahvast fondidesse ei investeerigi. -

Hetkel on turuhind jah SideKicki pakutud 30% viimasest NAV-ist, aga loodan, et tekib teisigi huvilisi, kui varadega lähemalt tutvutakse.

-

khm, kuidas saab olla Sidekicki pakutud hind turuhind, kui selle hinnaga pole ühtegi tehingut toimunud?

mina ostan qqqq hinnaga $15, palun väga teile turuhind? -

Tegu pole aktsiatega. See kui Fond ei lunasta, et tähenda, et sa ei või oma osakuid müüa just selle hinnaga nagu sa ise heaks arvad. Suletud fondide puhul on fondiosakute hinnad käest kätte müües mõnikord isegi kõrgemad kui ametlik NAV.

-

ei saagi müüa sellist vara, kuna pole ostjaid hetkel

Varal on alati hind, isegi Q Vara võlal, Albaania, Alzheeria, Aserbaidzhaani ja muude "A" tähega riikide (never a good thing in general) kinnisvaral jne. See, et sa ei taha endale seda hinda teadvustada, ei muuda seda olematuks.

Point ei ole selles, et SK pakutu oleks turuhind, ilmselt oleks keegi valmis rohkem maksma. Price discovery ei ole tänapäeval eriti raske raketikirurgia. Samuti on elementaarne, et GildA'l on täielik õigus seda teha. Jabur on lihtsalt see, et mingi keskkonna teoreetiliselt ühed helgeimad pead suudavad ennast mingi ime läbi püssitoru ette asetada. -

Mulle pigem tundub, et siin astuti toru eest ära.

-

Võtmata seisukohta selle suhtes, kuidas sellise portellini jõuti, tundub see point-in-time otsusena õige valik. Samas ei võta see fondivalitsejalt kohustust arvutada iga kuu selle fondi puhasväärtust talle kättesaadavate hindade ja hindamismeetodite kaudu. Kui on mingigi turg olemas, siis bid-aski keskmine; selle puudumisel mark-to-model, kus rahavoogude arvutamisel peab kasutama selgelt kõrgemaid riskipreemiaid kui näiteks kuus kuud tagasi. Ilmselt tahaks investorid ikkagi teada, mis on fondijuhtide arvates selle fondi tegelik NAV ja samuti oleks põhjendatud, et üks päev enne avamist ei tehtaks olulist allahindlust.

Mul puuduvad turu suhtes peaaegu igasugused pretsensioonid, aga need üleöised künmesigmaevendid on tõsiselt ebameeldivad. Minu jaoks pole oluline, kas fondi nimeks on SEBi rahaturu- või mõni muu fond, aga ma soovin, et hinnad oleksid pidevad, misiganes need ka siis hetkel on. Kui midagi hakkab alla minema, siis sõltumata nimest, ma soovin sõltuvalt oma riskitaluvusest välja saada. -

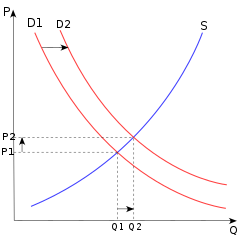

Alljärgnev diagram on kõikidele mikro- ja makroõpilastele tuttav. Aga koolides tavaliselt ei mainita, et on olemas kolmas dimensioon, "aeg". Ehk see "volume" mis X-ahel näitab ei teki momentaaanselt vaid paratamatult teatud aja jooksul. Mida pigem aeg, seda suurem "volume". Teise näitega - korterimüüja kellel on 1 päev müümiseks saab (tavaliselt) madalamat hinda kui temal, kellel 1 kuu. Korteriostjal kellel 1 päev maksab seevastu tavaliselt kõrgemat hinda, kui tema kellel 1 kuu. Fondide jaoks on niisiis paratamatult, teatud määral olemas aeg-väärtus trade-off - nii ostmisel kui ka müümisel.

Miks on olemas müügimehi maailmas? Sellepärast et palju varasid pole likviidseid, ehk börsidel kaubeldavad ja homogeensed. Seetõttu lisavad müügimehed väärtust, kasutades aega, et leida ostjat. Samamoodi võiks GILD puhul nemad lisada väärtust kasutades aega.

Aga samas on paratamatult vaieldav, mis on aeg ostja leidmiseks, ja mis on aeg paremate turutingimuste ootamiseks. Kui viimane, siis pole enam tegemist turuhinnaga - ja kuus kuud jällegi tundub nagu pikk aeg. Lahendus kerge: osakute järelturg.

-

Open-end fund

Closed-end fund

Kuigi ilmselt ükski reaalsetest GILDi osakuomanikest siin ei kaeble, siis peaks enne ostma asumist selgeks tegema nende mõistete erinevuse ning lähtuvalt erinevusest valida endale sobivaid variant.

Mulle sümpatiseerib Closed-end loogika rohkem, fond ei pea ise nii palju tegelema osakute haldusega. Selle eest hoolitseb turg. Ei pea hoidma igaks juhuks likviidsuspuhvrit, et rahuldada suuri lunastamissoove jne. See hea tuleb aga selle arvelt, et turuhind on sellisel fondil tihitlugu olla alla NAVi.

Aga eks arvan minagi, et kui ikka oled Open-end, siis ole lõpuni välja, selline hübriid-variant on kahtlane. Nagu SEBi variandi puhul näha oligi, võidavad kiiremad lunastajad.

Suht soliidne samm oli EEREIT-il, mis formuleeris end Closed-end'iks ümber. Noh, muidugi oleks nad võinud seda algusest peale closed-end olla, aga vähemalt hea, et niigi hilja taipasid või ega neil ilmselt samuti muud varianti üle ei jäänud. -

...ja neljas dimensioon "ruum"... aga samas anaküüsides clearingut kell 10 börsil pole ka vaja mitte ajalist ega ruumilist dimensiooni...ma vist parem lõpetan filosofeerimast :)

-

stefan, hea täiendus siia teemasse!

-

Äsja töötuks jäänud inimene võiks panka minna ja laenuhaldurile teatada - minu NAV-i on võimatu teil ja minul hinnata, sest puudub momendil sissetulek. Aga muidu oskan treida ja keevitada endiselt, lihtsalt järelturg puudub praegu minu tööjõule. Inflatsiooni tingimustes on minu tööjõu hind endiselt +11% aastas, aga momendil ei saa hinda anda. Peatan laenumaksed 6 kuuks.

Tarbijakaitsjad ja kodanikukaitse liikumine, võtke asi ette. Saab järgmiseks langustsükliks näiteks mingi 6 aasta pärast paremini positsioneeritud tarbija. -

Paistab, et ka Goldmani poisid on ennast "toru ette sättinud" :))

Goldman hedge fund down $1B. A flagship Goldman Sachs (GS) hedge fund - Goldman Sachs Investment Partners - has lost almost $1B of its $6B since its launch in January, further evidence of the crisis facing the industry. "We anticipate that these results will lead to net outflows from the hedge fund industry," managers said, although GSIC itself imposed a two-year lock-in at inception. More than half of its 13% Q3 loss was on positions in commodities, basic materials, metals, mining, energy and agriculture. -

Väga tabav võrdlus. Kui juba sarnase portfelli, suuruse, tuntuse, sihtturgude, arvutusvõimsuse ja ajude kontsentratsiooniga hekifondide võrdluseks läks, siis võiks ka GildA't ja Renaissance Technologies'i võrrelda.

"Enda toru ette seadmisest" rääkides - see mis on USA's viimase aastaga, täpsemalt aga viimase 40 päevaga on juhtunud, on enam vähem kõiki püksid rebadel tabanud. Petrosjani Kitse Veristamise OÜ allutatud võlga ostes, aga - ma spekuleeriksin - on riske endale enam vähem adekvaatselt algusest peale teadvustatud. Iseasi kas seda alati edasi on kommunikeeritud... -

Stefan,

Dimensioon aja peale lootmine tähendab arvestamist, et keskkond vähemalt halvemaks enam ei muutu. Kujutame ette näiteks, et üks commodity aktsiatesse investeeriv hedgefond oleks öelnud augustis, et sorry tüübid, me nüüd otsustasime kolmeks kuuks raha väljatõmbamise peatada, kuna turuolud on meie arvates kehvad. Investorid ilmselt praegusel hetkel fondijuhtile kutset thanksgiving lõunale ei saadaks. -

Otsus on õige, ehkki mõnevõrra hilinenud. Oman.

-

Päris paljud positsioonid räägivad siin.

-

ise kirute venemaad, et peatab kukkaval turul kauplemise ja siis tuleb siit sarnane käitumine.

Turg on turg ja kui fond ei ole valmis kukkumiseks siis tegeltakse vale asjaga.

Ikka kuradi lihtne on lihtsalt rahalt pappi kasseerida ja tavapäraselt tõusvaid aktsiaid osta, mis ei nõua mitte mingit oskust ega vaeva.

Kogu finantsteenuste ime seisnebki kasseeritavatel teenus- ja haldustasudel, samas teenides indeksitest keskmiselt vähem. -

rahvalt pappi kasseerida

-

Huvitav, mida 300 osakuomanikku ise asjast arvavad? Kui nemad rahul on, siis probleemi ju pole?

-

Ma ei muretse. GILD-is on ajudega vennad ja nendega juttu rääkides langesid minu "maailmalõpu" teooriad nende omaga kokku. Mina aga lihtinimesena suurt pilti nii ei näe kui nemad ja tõesti on hetkel tuuline rahandusturul. Portfelliga tutvudes saab 80% varadest tinglikult kinnisvara alla nimetada (kaevandused, maad, rajatised) mis on minu meelest parem investeering kui virtuaalne võlakiri. Pealegi oli neil kogu ports EUR-iga tagatud. Ma ei tea mis saab aga mures pole ma küll. Maailm keerleb edasi, kullatükkide eest me asju vahetama ei hakka ja eraldatakse ka selles kriisis terad sõkaldest. Neid vendi ma ise päris lolliks ei pea, seetõttu julgesin ka sinna investeerida. Eks tulevik näitab.

-

keegi ei väidagi et investeeringud fondis on halvad.halb on fondi juhtimine. kui on teada et tulevad halvemad ajad tuleb vähemalt pool fondi rahaks teha. või isegi kõik. halvematel aegadel saab ju vara odavalt sisse osta et paremini teenida. hetkel on see fond vastupidi käitunud ja teenimisvõimaluse käest lasknud, lisaks veel negatiivset reklaami ja mittelikviidsust tootnud

-

Nii. Teate. Mul on tulnud viimastel aastatel ikka aeg-ajalt oma klientidele vastata küsimusele, et "mis mina GA-st arvan" vms, tavaliselt on mõni Lepiku taoline inimestele käinud neile midagi sisistamas ja inimesed on seetõttu mõnevõrra nõutud-hirmul-arusaamatuses jne. Fondi senine tootlus üle pikema aja ei viita sellele, et fondi juhtimine on olnud halb, pigem vastupidi. Ebalikviidsetesse varadesse investeeriva fondi üks suur riski on tema oma investorite käitumine, millel ei ole tihti ratsionaalsusega midagi pistmist. Kui fondijuht pidevalt selleks aeg-ajalt ikka ettetulevaks investorite peataolekuks kogu aeg täielikus valmisolekus oleks, ei jääks tema tootlusest mitte midagi järgi. Kõigi märkide järgi talitati antud juhul üsna mõistlikult - sisuliselt ennetati suuremat (võimalikku) raha väljavoolu, mitte ei reageeritud sellele tagantjärele, nagu SEB likviidsusfondis juhtus.

-

“Please don’t default. We will try to work with you.”

-

kristjan nüüd sa ajad küll jama, loodetavasti oled ikka bilannsi näinud

-

Ühesõnaga - üks kolmesajast üritas oma raha fondist välja tõmmata ning fondijuht väänas tal maini 2009 käed selja taha. Ei tahaks selle selli nahas olla. Kui aga mais 2009 peaks fondi alusvara väärtus olema oluliselt alla tänase väärtuse, ei tahaks kohe üldse fondijuhi nahas olla. Siis tulevad juba kõik kolmsada eesotsas selle ühega ja väänavad talle endale igasuguseid asju selja taha.

-

Kusjuures ka raha väärtus nyyd ja siis võib tekitada kahjumit.

-

tõenäoliselt fondi investorid 1/2 aasta pärast siiski õnnelikud ei ole, sest suurt osa kinnisvaraga seotud positsioone ei suuda Gild õiglase hinna pealt kuidagi maha laadida tänase ja mai vahel. aeg lihtsalt on selline. ehk et siis kui jälle lunastada saab tormavad investorid ummisjalu miinusega müüma. aga samas on GA ainult prelüüd sellele jamale, mis pensifondidest välja ujub, sest problemaatilisi kinnisvara ja ehitusega seotud võlakirju jagub eestis küll igasse pensifondi ja korralikult.

-

Margus: neil on kuus kuud, et näidata, kes ajab jama ja kes mitte. Minu point oli see, et otsus kuueks kuuks sellise ebalikviidsuse juures kauplemine peatada võib olla lihtsalt paratamatu käik.

VD: ei oma positsiooni. -

Kolme kuu pärast hakkab Trigon Normat turgu tampima ja 6 kuu pärast Gild :) Vot nüüd oleks Autolivil hea võimalus need aktsiad kätte saada hea hinnaga. "Ah teie tulite meid kottima oma makskedividendijaostkeaktsiaidtagasijutuga? Nüüd kotime teid topelt vastu!"

-

jim

nii need asjad ju käivadki. Ja mitte ainurt Normas, vaadates kõiki teisi Rootsi fondide portfellis olevate aktsiate müüki viimase 1,5 aasta jooksul turule, siis seda väga ratsionaalseks käitumiseks nimetada oleks vist liiast. Mäng käib, nagu hästi Arco ja Tallinki näitel kasvõi näha, juba suuremate panuste ( loe: osaluste) peale. Vaevalt et 98 Hansa omanikud väga õnnelikud olid, et Swedile suure tüki pidid loovutama, aga Hansapanga lugu kuulus sellele vaatamata siiski win-or nothing kategooriasse, seega suht happy stoori. ASA Kindlustus oli midagi muud ... ja neid oli veel.

Praegu on haknud valuline üleinvesteerijate ja pankade poolt juhitud likviidsustele lootjate karistamine omandi kaotamise hinnaga. Väikeinvestori ainuke oht sellistelt hinnatasemetelt saab olla ainult pankrot, kõik muud riskid on sees ning uute omanike huvi on kas 1)need aktsiad turult odavalt kätte saada(mis on sutsu kehv variant, siis teenib vähem) või 2)soovida ettevõtet turul õiglaselt hinnata(mis oleks super väikeinvestorile).

Ma arvan, et tasuks praegu küll aktsiaid (Eesti omasid tugevate bilanssidega) osta, selliseid soodsaid võimalusi (peale selle aasta lõppu) ei pruugi enam järgmisel 4-5 aastal tulla -

niipalju siis GILDist...

http://www.aripaev.ee/4238/uud_uudidx_423803.html