Klaipėdos nafta (KNF1L)

Log in or create an account to leave a comment

-

miks see aktsia järsku tõusma hakkas?

-

orion securities andis eile spekulatsioon

-

KNF osas on palju asju aegade jooksul spekuleeritud, mis siis nüüd? Et Orlen tuleb rahaga peale?

-

hinna ülemisse limiiti kinni jooksmine tundub küll kangesti sedamoodi, et knf-i hakatakse välja ostma.

varem pole knf nii hoogsalt tõusnud.

2007 viidi mazeiku nafta... nüüd äkki klaipedos nafta? -

aga et nad siis maksaks ikka ilusti 10x nominaalväärtuse. :D

-

kn5

yep, nagu DKR -

Menace, mida orion spekuleeris?

aktsia jälle ülemises limiidis. -

väla ostmine või erastamine

-

Menace, uusi uudiseid paluks!

nüüd paistab, et ikka ei erastata/ ei osteta välja? :( -

või teeb JTR tagurpidi sidrunipressi?

-

JTR hakkab otse turgu müüma oma miljonist pakki mis ta paari päevaga kokku krabas?

-

paistis küll vahepeal sedamoodi.

aga hetkel on see müük peatunud.

et siis tegigi tagurpidi sidrunipressi- pesi nõrgemad käed välja? -

eks meie saame seda tagantjärgi teada

-

kn5

muidugi see oli ainult spekulatsioon. Orn, Jtr ja teised leedu kontorid kasutavad juba kõik et pushida üles või mõnikord alla ja siis ostavad. -

positiivne uudise ehk suuremad dividendid

https://newsclient.omxgroup.com/cdsPublic/viewDisclosure.action?disclosureId=382816&messageId=458980 -

Jäin nagu idioot seda 100K pakki vaatama lootusega, et hakatakse väikeste tükkidega võtma - näitab väikeste hinna ülesajajate huvi ära, kuni pakk ühe tehinguga kadus. Tuli kõrgemalt võtta (elu õppetunnid). Äkki Leedu spekkajad ajavad veel hinda järgmine nädal ka ülespoole (vaatavad Tallinnat ja hammas verel), kallina muidu stokk ei tundu, kuigi investeeringu mõttes pikaks vist ikka ei lähe, kuna ei tunne tausta piisavalt.

-

Muidu KNF-i vastu tundis PKN Orlen ka vist huvi. Kuivõrd peaks Mazeikiu tehase varustamine juba pikemat aega meritsi käima, on see naftaterminal seal võtmetähtsusega. Hetkeseisuga 70% osalus Leedu riigil ning senini pole tahetud osalusest loobuda (9 kuuga 65% mahtudest Orleni poolt).

-

TaivoS

Samad sõnad. -

On jäänud kellelgi silma statistika - kui suur on Mazeikiu Nafta osa Leedu autokütuseturul? Jaanuari keskpaigas teatati valmisolekust autokütuseid ümber laadida, aga raske on selle potentsiaali mõista. St börsiteade rõhutas eelkõige importi, mitte eksporti.

-

...st jutt siis KNF võimet sadamas autokütuseid ümber laadida

-

ütleme nii et nii head käivet ja profiiti ei ole olnud päris palju aastaid, ise siit võtaks pika positsiooni

https://newsclient.omxgroup.com/cdsPublic/viewDisclosure.action?disclosureId=384868&messageId=461623 -

eks see eelnevate aastate aruannete läbivaatamine ja meeldetuletamine võtab aega ka...

-

Ise küll aktsiast ammu väljas, aga soovitaks positsioonide võtmise ning hoidmise juures tähelepanu pöörata ka võimalikule Mažeikiu Nafta staatusele. Kui Orlen peaks tehase siiski venelastele müüma, peaks sel KNF-ile selge negatiivne mõju olema, kuna on üsna tõenäoline, et Klaipeda sadama asemel hakkab tehast varustama taaskord Družba naftajuhe. Orlen tekitab aga praegu KNF-s üle poole transiidimahust, ilmselt on sellest suur osa Mažeikiu tehase naftaga varustamine.

Viimase aja spektulatsioonid, et poolakad venelastega läbirääkimistes on, ilmselt praegu kurssi rõhuvadki (olgugi, et Q4 tulemused olid täitsa viisakad). Orlen on pikalt tahtnud KNF-i ära osta, et oma meritsi töötavat tarneahelat kasumlikumaks muuta, kuid Leedu riik pole enamusosalust müüa tihanud. -

ülevaade olukorrast:

http://www.lithuaniatribune.com/2010/02/02/will-the-poles-sell-orlen-lietuva-to-the-russians/ -

Märtsi tulemused üsna head ning veidi nõrgema veebruari taustal viidi yoy-baasil Q1 käibelt paremaks. Praegu paistab kurssi rõhuvat oht, et venelased soetavad MNF-i, mis tähendaks ilmselt Družba taasavamist ning mahtude langust KNF-is. Vastavasisulised teated meedias ilmselt aktsias ühes või teises suunas liikumist ka põhjustaksid, mis annab ilmselt kauplemisvõimalusi.

Leedukad räägivad ka LNG-terminali tegemise soovist ning õigsusest KNF-i, kuid siin tundub see asi minevat nagu ühise tuumajaamaga, vaevalt, et sellest asja saab. Kuna Balti LNG-jaama üheks "kliendiks" peaks saama ka Soome, võiks Eesti projektile üsna sobilik olla.

Tundub ka nii, et LNG-terminali teeb sõna otseses mõttes see, kes enne jõuab. Ühe riigi jaoks seda tegema ei hakata ning vaevalt keegi vaid oma finantsidega teemat ette võtab. Kui kusagil projekt juba käiku lastud on, ei usu, et siin regioonis teisel projektil raha tõstmine eriti kerge oleks. -

Gaasireservuaaride infra olemasolu tõttu võib ka Lätil potentsiaali olla.

-

Balti regiooni seisukohalt oluline uudis:

http://www.e24.ee/?id=300514

Orlen planeerib siis konkreetsemalt MNF-i müüki ning mõistagi on kõige sobivamad kosilased Venemaa naftafirmad. Aktsiaturu seisukohalt peaksid sellised manöövrid mõjuma KNF-i aktsiale negatiivselt, kuna suur osa ettevõtte kaubamahtudest moodustab poolakate poolt meritsi kohale tarnitav toornafta. Vene firma omanduses remonditaks tõenäoliselt ka naftajuhtme Družba "rike" viimaks ära ja Klaipeda sadama tulud langevad.

Eks teoreetiliselt võimalik ka see, et poolakad mängivad lihtsalt hardballi. Nende algne soov oli omandada Leedu riigi enamusosalus KNF-is (ja ilmselt hiljem terve ettevõte), mis peaks nende meritsi käivat naftaäri kasumlikumaks muutma. Võib olla mingil moel see variant veel ka laual ja leedulased lepivad Vene omaniku kartuses KNF-ist loobumisega, kuid siin segab kaarte nende Klaipedaga seotud LNG-ambitsioonid ja võib olla otsustavaks saav oht, et hiljem lähevad uuele omanikule mitte enam vaid MNF, vaid KNF ka veel pealekauba. Ka vahepealsed kokkulepped nagu eritariifid KNF-is jms pole aktsionärile suure tõenäosusega hea uudis.

Omal ajal oli MNF-i ümber päris pikk saaga, nüüd vist mängitakse veel üks tükk läbi. -

Leedu ja Venetsueela jõudnud lepinguni, mille kohaselt suunatakse aastas 2,5 miljonit tonni naftatransiiti Valgevene suunal läbi Klaipeda sadama. Vast Leedus mingid kõlakad juba liikusid ja sellest tõusis ka aktsia hind börsil. 2009. aasta transiidimaht läbi KNF oli 7,6 miljonit tonni, seega suht oluline lisa.

-

Klaipedos Nafta rajab siis Leetu LNG-terminali. Samuti on Leedu seadusandluses pügal, et gaasimüüjad peavad vähemalt 25% oma gaasist soetama LNG-terminalist. Ilmselt on siin paar-kolm aastat aega, kuni midagi reaalselt töökorras võiks olla.

Mida see kõik KNF1L väikeaktsionäride jaoks võiks tähendada, ei kujuta hetkel ettegi. Kas terminali ehituseks võetakse laen? Tehakse uus emissioon? Selge on see, et nõukogu/juhatus teenib eeskätt riigi strateegilisi huve, mis ei ole tingimata joondatud eesmärgiga KNF kasumit maksimeerida.

Samas Lätis-Eestis kindlasti kõrvalt huvitav vaadata, mis toimub. -

Tänase käibe ja tõusu taga on siis mina. Poliitiline ost, kuna arvan, et kõik tahavad et LNG-terminaliga läheb hästi. Küll on Gazprom juba alandanud leedulaste gaasihinnad väidetavalt 20% võrra, aga näen ikka Klaipedos Nafta käibes tohutut kasvu järgneval paaril aastal.

-

Sul ilmselt pole nägemust, mis kasumit see projekt teenima hakkab. Kindlasti soovivad kõik, et terminaliga läheb hästi, aga "hea" mõõde ei ole siin pigem dividende sooviva väikeaktsionäri nägemuses. Pigem on see avalik hüve, millega soovitakse (ja osalt vast ka saadi) alandada gaasi hinda tarbijatele, mitte teenida suurt kasumit. Lisaks maksab gaasitarbija praegu eraldi LNG-maksu, mille kestvus on mulle teadmata. All in all, käibetõuke see annab, aga kasumi osas on pilt palju ähmasem.

-

Jah, aga käive peaks saama nii suureks, et need üksikud MEUR kasumid mis on vaja tänase hinda põhjendamiseks, on päris tõenäolised, minu hinnangul. Aga midagi detailsemalt arvutdada pole täna ilmselt mõtet.

TaivoS kas sa ise olid/oled selle aktsia omanik? Sinu kommentaar siin üleval 12 juuni 2012 ongi päris asjakohane. Nüüd on aga natuke rohkem selgust, et terminal valmib isegi algse ajagraafiku järgi. -

Ei ole KNF aktsiaid. LNG-väliselt ei meeldi see, et ettevõte on suuresti ühest kliendist (Orlen Lietuva) sõltuv, seda enam, et on olemas stsenaarium, kus tehast hakatakse taas naftajuhtme kaudu varustama ja toornafta sissevedu võib oluliselt kannatada (ilmselt siiski mitte lähiaja teema).

LNG-osas ütleb gut feel, et equity siin väga sellest ärist ei teeni, vaid ongi pigem avaliku hüvena arendatav projekt. Ka see LNG-tax teeb pilti ähmaseks, et kas ongi mõeldud vaid terminali käitamiseks ja gaas müüakse välja omahinnaga või midagi muud. Aga jah - kui käive plahvatuslikult tõuseks ja marginal püsiks küll õhuke, kuid enamvähem stabiilne, võib ka investeeringul jumet olla. Valuatsioone pole vaadanud. -

Eesti Gaasi käive oli mullu 221 MEUR, ja gaasi müük 0,6 mrd m3. Klaipeda uue terminali puhul räägitakse 2-3 mrd m3 võimsusest (kuskil isegi mainitud 4). Esimene aasta ennustatakse 1. Siis lisandub naftalaadimine (mis aga hetkel on languses).

Ettevõtte turuväärtus on praegu umbes 100 MEUR.

Muidugi võib Gazprom mõjutada Baltimaade turgu, ja ongi siis väidetavalt juba alandanud Leedu gaasitasud terminaali tuleku eel. Aga Gazprom ei saa lubada endale liiga suuri allahindlusi vaid ühe terminaali tõttu, ma arvan. Aga mu lõppjäreldus on selline, et nii või teisiti jääb mõni kasumiprotsent üle Klaipedos Naftale, ja kui aktsia nüüd kaua aega on kukkunud, siis päris tõenäoline, et ta pöörab üles. -

... eks muidugi samamoodi võib paralleele tõmmata Litgridi, Lesto jms taristuettevõtetega. Nad võiksid ka ju avalikku hüve pakkuda investeeringuteks vajalike minimaalse kasumi eest, aga siiski teenivad rohkem ja maksavad riigile dividende. Seega vast päris 0-kasumiga nad seal toimetama ei hakka, vaid püüavad Vene torugaasiga siiski mingil moel normaalset turgu matkides konkureerida. Aga eks paistab, mingeid kasumiprojektsioone teha on väga raske. Normaalsete numbrite nägemiseks tuleb ka ilmselt kauem oodata kui esimene tegutsemisaasta.

-

Jah, aga kuna LNG on pigem start-up, siis tõenäolisem, et turuhind on täna "vigane". Lähikuudel saab olema ka väga suur avalik huvi selle projekti vastu, ja mitte vaid Leedus, vaid pigem kogu Euroopas.

-

Eesti energia maksab mõnuga riigikassasse dividendi.Et kas siis Leedu valitsus on kuidagi tavainimese sõbralikum,et pigem alandab hinda ja kasumit kui laseb rahval turuhinda maksta?Vb seal mingid nüansid millega ma kursis pole,aga kahtlen pigem suures rahvasõbralikkuses.

-

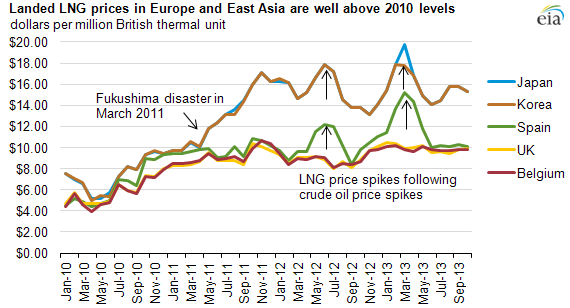

http://www.eia.gov/todayinenergy/detail.cfm?id=13151

Venemaa maagaasi hind Leedule on siiamaani olnud umbes 485 EUR/m2, ehk kuskil 18-19 USD/million btu.

Lithuania Offered LNG Cheaper Than Gazprom Natural Gas

http://www.bloomberg.com/news/2014-05-08/lithuania-offered-lng-cheaper-than-gazprom-natural-gas.html -

Jaapani LNG-hinnad viimastel aastatel:

http://ycharts.com/indicators/japan_liquefied_natural_gas_import_price -

Kui üle maailma lisandub tänavu veel LNG tootmisvõimsust, ja kui Jaapan taaskäivitavad mõned tuumajaamad (mis on plaanis) siis võib Leedu LNG-terminal tulla täpselt õigel ajal, ja kas Gazprom alandab hindu võimsasti, või Klaipedos Nafta teenib suuri marginaale. Ma pakun, et viimane on tõenäolisem.

-

Väidetavalt on Gazprom juba alandanud leedulaste gaasihinnad 485 USD -> 370 USD.

http://www.lrt.lt/en/news_in_english/29/42983/lithuanian_gas_says_reaches_deal_with_gazprom_on_gas_price_cut_ -

stefan

Venemaa maagaasi hind Leedule on siiamaani olnud umbes 485 EUR/m2, ehk kuskil 18-19 USD/million btu.

Parandus: Arvan, et õige on 485 USD vastavalt 13-14 USD. (ehk siis mitte EURdes). LNG-hinnad Euroopas siis kuskil 10. Gazpromi väidetav allahindlus langetab nende hind samuti 10-11 USD/million btu. -

Neste Oilin Porvoon jalostamon dieselin tuotantolinja 4:llä on ilmennyt odottamaton prosessilaitteen mekaaninen vika, ja linja joudutaan pysäyttämään huoltoa varten. Huoltoseisokin arvioidaan kestävän noin viisi viikkoa.

http://www.nesteoil.fi/default.asp?path=35;52;88;100;592;22844;23630

Leevendab ehk olukorda Orlenile.

Rafineerimismarginaalid Total'i mõõdu järgi:

13Q1: 26,9

Q2: 24,1

Q3: 10,6

Q4: 10,1

14Q1: 6,6

http://total.com/en/investors/institutional-investors/main-indicators -

Klaipedos Nafta jaoks on Orleni olukord kriitiline ka omandisuhete tõttu. Minuteada on poolakad juba mõnda aega olnud avatud ideele tehas müüa, kuna sealne kasumlikkus olla nigel. Üks oluline murekoht ongi tehase toormega varustamine, mida tehakse meritsi KNF-i terminali kaudu. Jukose aegadel jõudis nafta Venemaalt Družba torujuhtme kaudu, aga peale seda kui selgus, et Leedu valitsus suunab tehast mitte-Vene ostjatele (toona olid Jukose laiba ümber aktsioonis Lukoil ja TNK-BP), katkes remonditööde tõttu torujuhtme kaudu varustamine.

Nüüd ongi küsimus - kui poolakad ikkagi mingil hetkel kellelegi müüvad (Leedus viimasel ajal uudistes üksjagu Orlenist juttu ja tehase probleemidest - ei tööta praegugi vist täisvõimsuses) ja see keegi on näiteks mõni Vene naftafirma (kas Leedu valitsus seda diili kuidagi blokeerib, on iseasi), võiksid olla head eeldused, et remonditööd torujuhtmes jõuavad siiski lõpuks lõpule ja vähemalt sissetulev tehase-suunaline toormevoog KNF-i kaudu kuivab üsna kokku. Kunagi olid vist ka läbirääkimised Orleni poolt KNF-i ostmiseks Leedu riigilt, aga see Leedule ei sobinud. -

Ma arvan, et toornafta tuleb Orleni'i oma Butinge terminaali kaudu.

-

Leedule lisaks on valmimas terminal ka Loode-Poolas. Samuti peaks olema päevakavas Poola ning Leedu gaasivõrkude ühendamine, millele püütakse ka Euroopa rahastust saada kui ühishuvi omavale algatusele.

http://www.lngworldnews.com/poland-swinoujscie-lng-terminal-75-pct-complete/ -

Poola terminal on jah hea uudis kuigi ta on veninud. Lõpptulemuseks ilmselt, et Gazpromi hinnad peavad siis langema eelkõige 10 USD/btu nagu mujal Euroopas. Seejärel on küsimus kas LNG buum maailmas on piisavalt vägev võrreldes nõudlusega, et hindu veel alandada. Austraalia, Canada, USA, Papua-New Guinea on mõned rigid mille tootmise kasv võib mõjutada Aasia turgu. Äkki Hiina kasvatab oma gaasitootmist ka, nende majanduskasv aga pigem aeglustub. Veel peaks Jaapan oma nõudlust vähendama. Qatar'i kasv läheks siis äkki rohkem Euroopa suunas. Siis küsimus kus veel maailmas on olemas kildgaasi, siiamaani see on peamiselt USAs üldse kasutusele võetud, mu arust.

-

Arvasin valesti, et gaasihinnad hakkavad otseselt mõjutama KNFi käivet. On aga hoopis nii, et terminali kasutajad ostavad võimsust, ehk gaas ei liigu läbi KNF kasumiaruande, kui ma nüüd õigesti aru saan. Päris loogiline, ja naftaga on samamoodi.

Referring to the Methodology of Setting State Regulated Prices in the Natural Gas Sector, the preliminary tariffs of the LNG terminal services are expected to be as follows:

• The price of liquefying (LNG regasification) service (it is established every year and adjusted annually) is LTL 0/MWh (VAT excl.), the service includes mooring of the incoming LNG carrier, unloading LNG into the LNG terminal, temporary storage and regasification;

• The price of LNG transshipping service (it is established for five years) is LTL 3.45 – 5.6/MWh (VAT excl.), the service includes mooring of the incoming LNG carrier, unloading LNG into the LNG terminal, temporary storage and LNG transshipment into the outgoing LNG carrier.

https://newsclient.omxgroup.com/cdsPublic/viewDisclosure.action?disclosureId=604186&messageId=748246 -

1 MWh=3,413 milj btu

-

Stefan, kas tead, milline on terminali hoiustamisvõimsus? LNG-tanker ei saa ilmselgelt hakata Leedu gaasisüsteemi osaks ja lossida laadungit tarbimise taktis, vaid tarvis on piisavalt suurt hoiustamismahtu, mis võimaldaks gaasi kiiresti ja piisavalt suures mahus korraga maha laadida, et offsettida kõrgemat logistilist kulu. Lietuvos Energija planeerib ka mingi täiendava gaasireservuaari ehitust maapinna sisse, aga kas tol on LNG-terminaliga mingi otsesem sünergia ja kuhu teda reaalselt planeeritakse, ei tea.

LNG-terminali tänased hoiustamisvõimsused ja näiteks Inculkansi hoidla Lätis ei ole tõenäoliselt võrreldavad. Samas kui terminalis toimub hoiustamine veel gasifitseerimata kujul, st veel vedelalt ja kõrge rõhu all, piisab ka väiksemast ruumist.