Börsipäev 11. veebruar

Kommentaari jätmiseks loo konto või logi sisse

-

Kuigi Hiina kaubandusbilanss on $39.11 miljardiga plussploolel, on rõõmustamiseks vähe põhjust, sest jaanuari eksport langes üle 17%. Hiinlased võivad end lohutada sellega, et import langes veelgi enam - 43.1%. Pikem lugu Bloombergis.

-

Üsna palju on kirjutatud sellest, et USA väljub kriisist esimesena ning vedavaks mootoriks võiks olla tehnoloogiasektor. Kui Intel jaanuaris 6000 töökoha (osa neis välisriikides) koondamisest teatas, võisid taolised ootused ennatlikud tunduda. Eile aga esines Inteli tegevjuht Paul Otellini Washingtoni majandusfoorumis kõnega, kus teatas, et USAs plaanitakse $7 miljardi suurust investeeringut, mis peaasjalikult läheb kolme tootmistehase parendamiseks. Kahe aasta jooksul loodetakse seeläbi luua 7000 töökohta. Plaanid on igal juhul suured, mistõttu peale avalduse lõppu pidi Otellini vastu võtma ka Obama kiitva telefonikõne.

Inteli investeeringud on huvitavad, kuna ettevõttel on raha $12 miljardit, samas emiteeris Cisco äsja $4 miljardi eest võlakirju, istudes ise $29 miljardi suuruse rahahunniku otsas. Igal juhul tundub, et positiivsed arengud USA tehnoloogiasektoris jätkuvad ning oma innovaatilist ülemvõimu kindlustatakse maailmas veelgi. Sama strateegiat hakkavad arvatavasti kasutama ka Apple, Google, Microsoft, IBM ja Hewlett-Packard, kes rahapuuduse üle just ei nurise. -

megatrader, kustutasime su ligi 15 foorumisse kirjutatud sama sisuga reklaamid ning ühtlasi võtsime postitamisõiguse ära.

-

Kes teist siin venemaa börsist rääkis - igatahes RTS sülitab eilse US langusele ja jätkub mitmepäevalist tõusu. Ma siis võtan uuesti selle "põhjad tehtud" juttu üles.

-

Iseenesest on ralli suhtes tegemist tugeva argumendiga, kui nafta ja USA turgude langus suudetakse maha raputada. Samas ei tahaks uskuda, et just see õige stardikoht on. Äkki tullakse enne veel 10-15% madalamale - sõltub ka nafta hinnast.

-

Venemaa on euros YTD suisa plussis, mis?

-

Jah, ja dollarites mõõdetuna -3%.

-

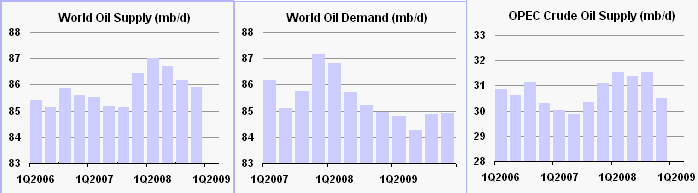

Kui paar päeva tagasi kirjutasin IEA ootustest nafta nõudluse vähenemise kohta 2009. aastal 0.5 miljoni barreli võrra päevas ning et Morgan Stanley ootab 1.5 miljoni barrelilist päevast nõudluse langust, siis tänase liigutusega on IEA oma ootustes sellele lähemale liikumas. IEA poolt värske välja antud raporti kohaselt oodatakse nüüd nafta nõudluse vähenemist 2009 vs 2008 1.0 miljonit barrelit päevas (08 vs 07 oli -0.4 miljoni barrelit päevas). Nafta nõudlus pole kaks järjestikust aastat langenud alates 1983. aastast alates. Maailma nafta nõudluse põhja prognoositakse teise kvartalisse ning USA 2009. aasta nafta nõudlust nähakse langemas kümne aasta tagustele tasemetele. Mõned värsked IEA graafikud ka siia:

-

Klassika müüb:

Coca-Cola Ent beats by $0.03, reports revs in-line (11.95). Reports Q4 (Dec) earnings of $0.22 per share, excluding non-recurring items, $0.03 better than the First Call consensus of $0.19; revenues fell 1.2% year/year to $5.24 bln vs the $5.23 bln consensus. The co today affirmed its prior guidance for 2009. On a comparable and currency-neutral basis, consolidated financial results for 2009 will reflect low single-digit operating income growth and mid single-digit EPS growth. Including the expected impact of currency translations, the co also expects strong free cash flow of approximately $600 mln, and capital expenditures of approximately $900 mln. Free cash flow will continue to be used primarily for debt reduction. At current rates, foreign currency translations would have a negative impact on expected 2009 comparable EPS of approximately 20 cents. In North America, the company expects full-year 2009 revenue to increase in a mid single-digit range. European revenue will grow in a mid single-digit range. -

Research in Motion (RIMM) kaupleb eelturul juba 10% miinuses peale seda, kui ettevõte langetas majandusaasta 4. kvartali (lõpeb veebruaris) kasumi ja marginaalide ootusi varem prognoositud vahemiku $0.83-0.91 alumisse äärde. Samal ajal oodatakse kasutajate arvu tugevat tõusu, detsembris prognoositud 2.9 miljonist peaks tegelik number olema 20% kõrgem.

-

December Trade Balance -$39.9 bln vs -$35.7 bln consensus, prior revised to -$41.6 bln from -$40.4 bln

Huvitav, et defitsiit oodatud ulatuses ei vähenenud, arvestades detsembrikuu dollari kiiret langust. -

3M (MMM) teatas jaanuari lõpus neljanda kvartali kasumi kukkumisest 37%, ühtlasi prognoositi 2009. aasta tulude langust 5-9%. Aktsiapõhise kasumi osas langetati ootusi $4.50-4.95 pealt $4.30-4.70-ni. Seejärel kärpisid prognoose ka analüütikud ning langetati hinnasihte. Aktsia on sealt alates kukkunud ning kaupleb põhjade lähedal. Täna teatas aga ettevõte kvartalidividendide tõstmisest $0.01 võrra $0.51-ni (dividendimäär ligi 4%). Kuigi tegemist on kosmeetilise muutusega, peaks see aktsiale positiivselt mõjuma, kinnitades juhtkonna usku tuleviku suhtes. Ühtlasi pikendati $7 miljardi suurust aktsiate tagasiostuprogrammi, mis muidu oleks sellel kuul lõppenud.

-

USA turud on eilse verelaskmise järel päeva alustamas enam-vähem eilsetelt sulgumistasemetelt. S&P500 +0.45% @ 831, Nasdaq nullis ning nafta +0.9% @ 37.9.

Saksamaa DAX +0.34%

Prantsusmaa CAC 40 -0.14%

Inglismaa FTSE 100 +0.21%

Hispaania IBEX 35 -0.51%

Venemaa MICEX +1.18%

Poola WIG -1.28%

Aasia turud:

Jaapani Nikkei 225 N/A (börs suletud)

Hong Kongi Hang Seng -2.46%

Hiina Shanghai A (kodumaine) -0.19%

Hiina Shanghai B (välismaine) -1.44%

Lõuna-Korea Kosdaq +0.83%

Tai Set 50 +0.24%

India Sensex 30 -0.30%

-

Stand Aside After Yesterday's Flub

By Rev Shark

RealMoney.com Contributor

2/11/2009 8:40 AM EST

Government is not very good at running banks.

-- Treasury Secretary Timothy Geithner

In addition to not being able to run banks, there are many other things that the government is not very good at. One of the most obvious things it isn't very good at is restoring confidence that they have some solutions to the economic crisis. The much-anticipated bank bailout announcement yesterday went over like a lead balloon, as it ended up being little more than a glorified campaign speech with little innovation, few specifics and no clear time frames.

Many market players were increasingly hopeful last week that the combination of the stimulus package and a bank bailout program would at least help shore up confidence. Even some of those who thought the programs would be badly flawed were thinking that some decisive and clear action would help to generate some positive sentiment.

It didn't work out that way at all, and it looks like the Obama administration made the classic mistake of overpromising and underdelivering. Expectations were too high and investors were badly disappointed.

I'll let others slice, dice and puree what went wrong with the policy moves -- I'll focus on the market action. After a failed rally to start the year, the indices have been in a trading range over the past month. We made a couple of attempts to the upside but never gained much traction. The action yesterday pushes us back down to the lower end of the range. We are still holding above key support, but upside momentum has fizzled and a revisit back to the lows creates a greater chance that support will not hold.

One of the big problems we have to deal with now is the lack of positive news flow. The anticipation for the bailout plan is what had helped us the most recently. It is possible we may hear rumors again about changing mark-to-market accounting for banks or other specific policy moves, but sentiment is obviously declining as we fail to see the sort of "big bang" move we need. Passage of the stimulus package by the Senate yesterday was ignored by the market, and I'm very doubtful that its final passage will help the market.

So we are near the bottom of a trading range, trying to hold on, and we have little positive news flow. We'll see some short-termers and contrarians looking to play bounces, but overall this remains a bear market, and longer-term players should simply stand aside. One of these days we will have a bear-market bounce that lasts a few weeks or more, but there are no signs of it yet.

-----------------------------

Ülespoole avanevad:

Gapping upIn reaction to strong earnings/guidance: XL +22.8%, IR +9.6%, DF +6.4% (light volume), SNY +6.3%, MT +6.3%, CBG +6.1%, VNUS +6.0%, CF +5.4%, CERN +5.2%, PFCB +4.9% (light volume), AGU +3.2%, SWIR +2.9%... Select financial related names rebounding: GNW +10.7%, FITB +8.7%, RF +7.4%, STI +7.1%, UBS +6.5%, C +4.8%, MS +4.5%, DB +4.3%, BAC +4.0%, USB +3.7%, HBAN +3.6%, BCS +3.4%, HIG +3.0%, JPM +2.2%, PRU +1.2%... Select metals/mining names showing strength with higher spot prices: RTP +6.8%, GFI +5.9%, HMY +3.5%, AU +3.5%, AEM +3.2%, GOLD +3.1% (upgraded to Overweight at HSBC), AUY +2.9%... Select oil/gas names trading higher: STO +4.0%, APC +2.6% (announces total capital expenditures are expected to be $4-$4.5 bln from 2009), PBR +1.6%, E +1.6%, BP +1.0%... Other news: TS +5.4% (still checking for anything specific), TRA +4.1% (up in sympathy with CF), FST +4.0% (announces First Horizontal Haynesville/Bossier shale well with an initial production rate of 14 MMcfe/d; announces it intends to commence a $350 mln private offering of sr notes), MDRX +1.4% (announces agreement in principle to sell its Medication Services Business; also announces $150 mln stock repurchase program and an increase credit facility commitments)... Analyst comments: SI +3.7% (upgraded to Buy at Deutsche), BBY +2.8% (trading higher premarket; hearing added to Conviction Buy List at tier 1 firm).

Allapoole avanevad:

In reaction to disappointing earnings/guidance: GXP -23.7% (also Keybanc reduced their tgt to $20 from $24 based on potential earnings power), RIMM -9.8% (expects net subscriber account additions for Q4 to be over 20% higher than the 2.9 mln additions it forecasted in Dec), HS -8.0% (light volume), NSR -3.8% , NVDA -3.4% (also downgraded to Market Perform from Outperform at BMO Capital Markets), TOL -3.4% , MANH -3.3% (light volume), MENT -3.2% (light volume), AMAT -3.0%... M&A news: ATML -5.1% (Microchip Technology terminates consideration of potential acquisition of Atmel)... Select tech stocks showing weakness following disappointing guidance from RIMM: PALM -2.8% , AAPL -2.5% , AMZN -1.2%... Other news: AIB -8.2% (still checking for anything specific), INSU -5.6% (prices 9.0 mln common shares at $13.00/share), DRYS -4.8% (still checking), IPI -4.3% (weakness follows a Bloomberg report that an IPI President didn't receive the bachelor's degree from the University of Colorado), GSK -3.5% (Ranbaxy gets US FDA approval for low-cost version of GlaxoSmithKine's anti-migraine drug - EconomicTimes.com), GMR -3.2% (files $500 mln mixed securities offering), SE -2.7% (prices 28 mln shares of common stock at $14.35/share)... Analyst comments: TLM -1.7% (downgraded to Neutral at BofA/Merrill). -

Kui eile andis Credit Suisse Best Buy'le (BBY) ostusoovituse ning tõstis hinnasihti $33 pealt $36-ni, siis täna on Goldman Sachs lisanud akstia enda Conviction Buy Listi. Peale Cicrcuit Citi pankrotti on BBY saavutanud sisuliselt monopoli staatuse tarbeelektroonika turul. GSi hinnasiht on $33.

-

RIMM on juba koguni 16% miinusesse kukkunud.

-

Wall Street Journal ütleb, et stimuleerimispaketi mahus ollakse üksmeelele jõudmas ning hääletusele tuleb veel selle nädala jooksul.

White House, Congress near agreement on $789.5 bln package; Stimulus Bill on track for vote later this week. -

Natuke nafta ja mootorkütuse varude kohta ka. Toornafta varud kasvasid oodatust oluliselt rohkem 4.7 mln bl vs oodatud 2.75 mln bl, kuid see-eest mootorkütuse varud vähenesid oodatust oluliselt rohkem (-2.7 mln bl vs oodatud +0.5 mln bl). See tähendab, et 6. veebruariga lõppeval nädalal oli mootorkütuse nõudluse muutus eelmise aasta sama perioodiga võrreldes +0.1% suurem. Alates 2008. aasta 2. maist alates on y-o-y nõudlus olnud miinuspoolel. Tasub silma peal hoida, kuidas see nõudlus järgnevatel nädalatel muutub. Praegu tundub, et toorel kujul naftast on turul tugev ülejääk, kuid praegune nõudluse kosumine mootorkütuste järele on huvitav.

-

vahepeal olid börsipäevade teemad juba päris aktiivsed, nyyd hakkab asi kahjuks välja surema :(

-

nii ta on,

kuhu meie aktiivsed treiderid kadunud on ?

WN, kas see kihlvedu jäi nii nagu eelmine kord, et mina alla 800 ja sina üle? -

WN...sõber

Jah mustadel on vist mingi uus koht. -

speedy - nii ta jäi jah

-

nii nii, hakkab vaikselt jälle ära vajuma

LHV, kas selliseid märke ka kuskil paistab, mis võiks eeldada, et asi võib ka hullemaks veel minna?

mul on ikka selline kahtlane tunne, et bottomfishing siin käib ;) -

Speedy,

Tööjõuturg, SKP, kinnisvaraturg - kõigis kolmes näitajas ongi olukord ainult hullemaks läinud. Aktsiaturgudel võib suurema müügilaine tekitada mõne hedge fondi likvideerimine. -

Joel, sinu sulest tuli reit krahhi teema,

kui palju sa usud, et see stsenaarium saab reaalsuseks? peale CAT'i võimaliku põhjaennustuse ma rohkem vastuargumente ei leidnud.

on mõni hea idee sellele panustamiseks ? -

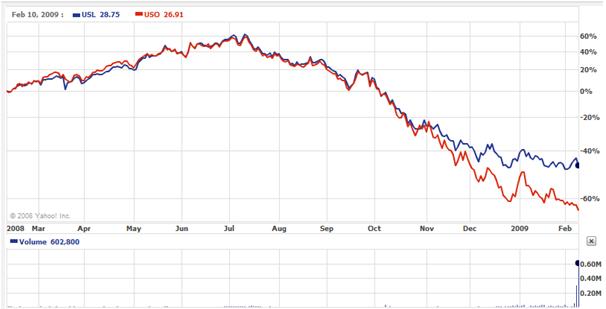

Veel korra naftast - USO on viimastel kuudel väga palju peksa saanud contango efekti pärast, kus kuu alguses sisse ostetud futuur on kallim kui kuu lõpus. USO omapäraks on see, et see koosneb vaid 1 ja 2 kuu pikkustest lepingutest. Kuid eksisteerib ka alternatiiv, mis on viimastel päevadel rohkem investoreid ligi tõmmanud ja mis kannatab contango efekti all vähem - selleks on sümbol USL, mis koosneb 12 erineva kuu nafta lepingust. Panen siia võrdleva graafiku USO ja USL kohta, kust on näha performance'i vahe suurus viimastel kuudel:

-

speedy,

REITidest ja kommertskinnisvarast. Ma usun, et see sektor majanduse langusest (paraku) puutumata ei jää. Tugevalt kannatab jaemüügisektor (USAs on jaemüügipoode liiga palju ja tarbija tõmbab kulutusi koomale). Korralikku nõrkust jah, kuid päris kollapsit ei tahaks uskuda. Ja börsilkaubeldavates REITides on muidugi nõrkusega juba suuresti arvestatud...ning seal täna agressiivselt lühikeseks minemine eeldaks ikkagi kollapsi teesi uskumist. -

Democratic Senators say negotiators have reached a deal on U.S. economic stimulus bill - Reuters

Turg kokkuleppe peale kenasti kosumas. -

Pangajuhid olid kõik kenasti üles rivistatud ja jutt oli libe. Ei tahaks kuidagi uskuda, et mehed juttu ka tõsiselt mõtlesid

Varem või hiljem kahjuks õnnestub kellegil neist jälle paar miljonit dollarit sisustusele või puhkusele huugama panna.. -

ma olen ka mõelnud, et tegelt ei paista need numbrid mis järjest tulevad nii hullud midagi ning see võib vähe aega võtta.

samas on näha märke. nagu te ise ütlete, on aktsiaturud ette vaatavad. ega pangad ka 1 päevaga ära ei kukkunud või näiteks laevanduse sektor. olid signaalid, kuid suurele osale seltskonnast tuli paljuski üllatusena.

Kui on selged märgid nõudluse ära kadumisest, siis visatakse need väärtusaktsiad kiirelt minema.

nagu sa ise ütled: täiendav töötuse kasv -> jaekaubanduse ja äripindade nõudluse vähenemine.

Lisame siia nende portfellides oleva kinnisvara tõenäolised täiendavad allahindamised ning miljardilised laenukoormused, on setup valmis. -

USA seaduseloojad töötavad ikka suurepärase efektiivsusega, äkki on meie omadel midagi õppida. :) Kokkulepitud hädaabipakett loob veelgi rohkem töökohti ja maksab seejuures järjest vähem. Kui sama efektiivselt veel nädal aega töötataks, saaks luua juba 4 miljonit töökohta ja seda ainult $700 miljardi eest. Vot siis.

-

Madis, selle asja nimi on deflatsioon ; )