Börsipäev 30. juuni

Kommentaari jätmiseks loo konto või logi sisse

-

Täna kell 17.00 Eesti aja järgi ehk pool tundi pärast USA turgude avanemist teatatakse USA tarbijausaldusnäitaja juunikuu kohta. Mäletatavasti nägime nii aprillis kui mais kiiret hüpet ülespoole, mis tulenes tulevikuootuste paranemisest. Maikuu tarbijausalduse näit oli 54.9 punkti (tänane olukord 28.9 ja ootused 72.3 punkti) ning juunikuu omalt oodatakse sarnast ehk 55.3 punktilist näitu.

Indeksfutuurid on hetkel USA eelturul eilsete sulgumistasemete juures, kuid nafta on jätkanud oma marssi kõrgemale ja on tõusnud tänasega +2% @ $73 barrelist. Hiina valitsus tõstis täna riigis mootorkütuste hindasid 11%, et õhutada rafineerimistehaseid rohkem mootorkütuseid tootma.

-

Hiina valitsuse sammust veel niipalju, et kodumaiseid kütusehindasid tõsteti sel kuul juba teist korda ning keskmine hiinlane peab bensiinipaagi täitmisel maksma nüüd ligi 9 krooni liitri eest – krooni võrra rohkem kui näiteks USA kodanik eelmisel nädalal. Valitsuse otsus tuleb kasuks eelkõige turuliidri China Petroleum & Chemical Corpi kasuminäitajatele.

Lisaks nafta tootmiskatkestustele Nigeerias võib mustale kullale momentumit pakkuda veel homne USA valitsuse energiavarude raport, mis võib kajastada varude vähenemist seitsmendat korda kaheksa nädala jooksul. Seda eelkõige seetõttu, et iseseisvuspäeva loetakse teiseks kõige aktiivsemaks reisiperioodiks pärast jõulusid ning rafineerijaid tõstavad kõrgema nõudluse ootuses tavaliselt oma tootmist.

-

Venemaa-Saksamaa gaasijuhtme ehitamisele on olemas ka alternatiiv...

Näiteks eile sõlmis Qatargas 20-aastase lepingu Poola riigi poolt omatava ettevõttega Polskie Gornictwo Naftowe i Gazownictwo S.A. (PGNiG) vedeldatud gaasi (LNG) transportimiseks Poola alates 2014. aastast (selleks ajaks saab valmis vajalik infrastruktuur). Lepingu suuruseks on üks miljon tonni vedeldatud gaasi aastas. -

Täna hommikul võime taas lugeda lennuki allakukkumisest. Sedapuhku India ookeanis. Kui mõnele on seni jäänud selgusetuks, et kui tihe liiklus meie peade kohal tegelikult aset leiab, siis see link teeb puust ja punaseks ette.

-

Joel, oskad sa öelda mis hinnaga LNG´d USA´sse müüakse?

-

Rahuldan oma hommikuse tähenärimisvajaduse: Gaase mitte ei vedeldata (vedelsegu viskoossuse vähendamine) vaid veeldatakse (gaasilises olekus aine viimine vedeliku kujule rõhu kiire alandamise teel). :)

-

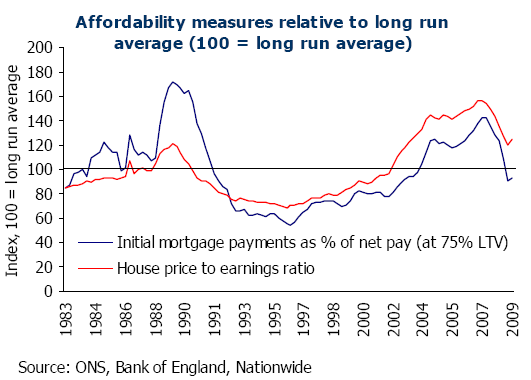

Suurbritannia kinnisvarahinnad jätkasid juunis kosumist, kerkides eelneva kuuga võrreldes 0.9%, kuid kahanedes läinud aasta baasil siiski -9.3%. Nationwide hindab stabiliseerumist julgustavaks, kuid ehtsa ning jätkusuutlikku taastumise ees seisab jätkuvalt mitmeid takistusi. Esiteks ei saa pakkumine jääda igaveseks nõnda madalale tasemele, mis tähedab et nõudlus peaks uute pakkujate saabudes märksa elujõulisemaks muutuma. Teine oluline faktor on kättesaadavus. Ebatavaliselt madalate intressimäärade tingimustes võib esmane kättesaadavus luu tegelikust positsioonist vale pildi, sest näiteks lihtne kinnisvara hinna ja palga suhe on pikaajalisest keskmisest jätkuvalt kõrgemal. Seega võib nõudlus taas pihta saada, kui intressimäärad tõusma hakkavad.

-

DanelK, LNG puhul toimub hinna leidmine nagu tavalise gaasi või naftagi puhul. Ehk siis vastavalt nõudlusele ja pakkumisele - enamjaolt saadakse see hind, mida tavalise gaasi eest pakutakse. Kui sõlmitakse tarneleping mõne konkreetse ettevõttega, siis tuleneb koguse hind juba lihtsa kokkuleppena kahe ettevõtte vahel.

USA olemasolevate ja kavandatavate LNG terminalide kohta saab infot ja visuaalset abi siit.

-

Vajaks veidi selgitamist, et kui "Hiina valitsus tõstis täna riigis mootorkütuste hindasid 11%", siis kas Hiina valitsus on ise mootorkütuste müüja ja tootja või määrab see teiste müüjate (China Petroleum & Chemical Corp) hindasid? Kuidas see mehhanism toimib?

-

Põhimõtteliselt Hiina valitsus dikteerib mootorkütuste hindasid lõpptarbijale. Kui aga nafta hinnad maailmaturul tõusevad, siis pole kohalikel rafineerijatel majanduslikult mõttekas oma tegevust enam käigus hoida, sest sisseostetav hind sõltub ikkagi maailma turuhindadest.

-

Charter Equity Research analüütiku Ed Snyder’i allikatele tuginedes on Palm (PALM) suutnud esialgsetest tootmisprobleemidest üle saada ja juunis tarniti edasimüüjatele 300 tuhat uut Pre nutitelefoni. Hetkel suudab Palm’i allhankija toota väidetavalt 15 tuhat telefoni päevas ja Snyder’i hinnangul tarnib firma esimese kolme kuuga edasimüüjatele kokku miljon telefoni, mis ületaks konsensuse ootust.

Ühtlasi spekuleerib analüütik, et enne pühadehooaega, mil telefonide müük on suurim, jõuab Palm sõlmida lepingu Telefonica’ga Pre müügiks Euroopas. Samuti usub Snyder, et eksklusiivleping Sprint’iga hõlmab ainult Pre’d, mitte WebOS operatsioonisüsteemi, ning 2010. aastal näeme ka teisi operatooreid nagu Verizon või AT&T pakkumas WebOS-ga varustatud mudeleid. Link.

-

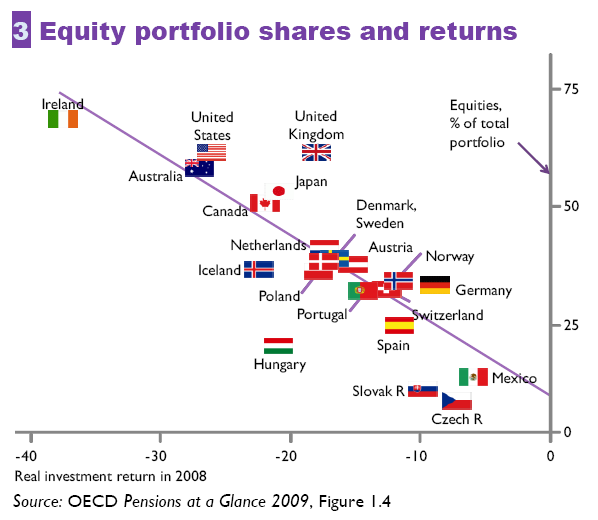

OECD on välja lasknud raporti, kui palju ja miks erinevate riikide pensionifondid oma väärtust 2008.a kaotasid. Suurima hävinguga lõpetasid eelmise aasta need pensionifondid, kus aktsiaturgusid armastatakse teistest varaklassidest rohkem.

-

OunaAnts, Sinopec kuulub China Petrochemical Corporation'i, mida kontrollib otseselt riik (State Council of the People's Republic of China). Aktsiat saab USA's kaubelda sümboli all SNP ja tegu Aasia suurima naftarafineerijaga.

-

Joel, kas USA-sse imporditav LNG on odavam kui NG hind täna?

-

Eurotsoonis langesid juunis hinnad 0.1% võrreldes eelmise aasta sama perioodiga. Konsensus ootas 0.2% langust ja see vähendas deflatsioonihirmu. EUR/USD ka data peale 1.41 peale põrganud ja kui turud on rahulikud, siis siit veel ruumi üles minekuks.

-

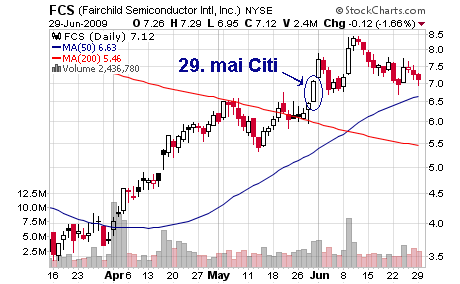

FBR lisab täna Fairchild Semiconductor'i (FCS) soliidse $12-lise hinnasihiga oma parimate ideede nimekirja. Sarnane call Citigroup'i poolt, kes samuti lisas aktsia Top Picks nimekirja, suutis 29. mail aktsias tugevat ostuhuvi tekitada.

FBR Capital adds Fairchild Semiconductor (FCS 7.12) to Top Picks List and maintains Outperform with $12 tgt, based on their view that shares will react favorably to management's Q3 revenue guidance; recnet checks suggest co is tracking toward the high end of its Q2 revenue guidance.

-

Kuuldavasti tasub täna radaril hoida ka Electronic Arts'i (ERTS), mille reitingut BofA/Merrill tõstab koos üsna tugeva sõnastusega: BofA/Merrill upgrades Electronic Arts (ERTS 20.81) to Buy from Neutral and raises their tgt to $26 from $25.

-

DanelK, põhimõtteliselt lõpphind ei saa energiaväärtuse poolest erineda ei LNG kui ka NG puhul. Ehk müüdava LNG hind kõigub vastavalt NG turuhinnale. Vastasel korral tekiks arbitraaži võimalus. Kui sa aga mõtled tootmiskulusid, siis eelkõige mitmel Lähis-Ida riigil on maagaasi nii suurtes kogustes käes, et tootmiskulud on väga madalad. Ehk teisisõnu väga suur osa Ameerika tootjatest Pärsiast saabuva LNGga konkureerida ei suuda. Kuid tuleb aru saada ka sellest, et LNG vastuvõtmise mahud on piiratud terminalide läbilaskevõimsusega.

-

Joel, lugesin et "Factoring in processing and shipping costs, that gas can be landed in the U.S. for less than $2 per million British thermal units". Vbl ma ei saa õieti aru aga minumeelest selliste hindadega peaks USA gaasitootjate päevad loetud olema?

http://www.rigzone.com/news/article.asp?a_id=77675&rss=true

"ExxonMobil's Weapons of Gas Destruction"

sama artikkel ilmus NEW YORK (THE WALL STREET JOURNAL via Dow Jones Newswires), Jun. 26, 2009 -

Ei, maha ei tohiks küll veel kedagi matta (jah, kallimatel ja väiksematel tootjatel läheb väga raskeks, kuid Ameerikamaalt on võimalik leida ka tootjaid, kelle omakulu jääb $2-$3 juurde mBtu'st). Esiteks, nagu ütlesin, on imporditava LNG mahud piiratud terminalide läbilaskevõimega ning teiseks, konkureerivad lisaks USAle ka teised maailma riigid 'odavale gaasile'. Infrastruktuuri arenemine leiab aset üle maailma ning Poola näide, millest hommikul kirjutasin, on vaid üks neist.

-

Pro all tutvustatud IDTI saab täna positiivset tähelepanu Barclay'lt:

Integrated Device tgt raised to $7 from $6 at Barclays to reflect recent acquisition of Tundra & the sale of the NSE division to Netlogic as well as checks.

-

USA indeksid alustavad 2009. aasta esimese poole viimast kauplemispäeva eilsete sulgumistasemete lähedalt, väikeses plussis.

Euroopa turud:

Saksamaa DAX -0.07%

Prantsusmaa CAC 40 -0.48%

Inglismaa FTSE 100 -0.18%

Hispaania IBEX 35 -0.09%

Venemaa MICEX +1.40%

Poola WIG +1.04%Aasia turud:

Jaapani Nikkei 225 +1.79%

Hong Kongi Hang Seng -0.81%

Hiina Shanghai A (kodumaine) -0.54%

Hiina Shanghai B (välismaine) +0.52%

Lõuna-Korea Kosdaq -1.32%

Tai Set 50 -0.84%

India Sensex 30 -1.97% -

Bulls Have the Ball as the Quarter Ends

By Rev Shark

RealMoney.com Contributor

6/30/2009 8:56 AM EDT

If I'd had some set idea of a finish line, don't you think I would have crossed it years ago?

-- Bill Gates

Today we reach the end of the second quarter of 2009. By almost every measure it was quite a positive one, and what was most notable was how steadily we improved once the bounce began back in early March. Nearly four months later we have had only shallow pullbacks of limited durations, and underlying support continues to be quite strong.

The obvious question is whether the worst really is over for the stock market. Plenty of folks believe the economy is starting to heal and the pace of decline is slowing, but does that mean the market will continue to trend steadily higher? Is the bear market produced by the worst economy since the Great Depression really over?

At this point, the indices aren't showing us any major warning signs that we are about to fall apart. We stumbled a little and found technical support around the 50- and 200-day simple moving averages of the S&P 500. With the help of the Russell rebalancing and some window dressing to conclude the quarter, we have been slowly bouncing off that support and are in the middle of a trading range but facing some overhead on the last day of the quarter.

Since this rally began back in March, buyers have continuously been quite quick to buy any dip. There was some concern that maybe that approach was going to stop working a week or so ago, but we did hold support and the dip-buyers were rewarded once again. The bears' theory at this point is that it was the end-of-the-quarter manipulation that saved the bulls this time but with that driver ending today, the risks to the downside are growing.

Given the mildness of the bounce over the past week, I tend to believe we are due for a further pullback, but I don't see any great technical evidence yet that the bulls have lost control of the market. They keep plugging away steadily, and overly aggressive shorts keep providing short squeeze fuel.

With the quarter over and then what will likely be two lower-volume days in front of the Fourth of July holiday, the likelihood is that trading will become quite choppy. Further upside is going to be difficult with 930 of the S&P 500 lurking overhead, but trading around holidays tends to have a positive bias.

We have some positive analyst comments and a slightly positive open this morning. A lot of economic news is hitting, and that'll bounce us around. I'm looking for trendless and choppy action.

-----------------------------

Ülespoole avanevad:

In reaction to strong earnings/guidance: APOL +6.4%, HRB +5.3%... Select stem cell related names showing strength following GERN (+18.5%) news: GERN +18.5% (Geron and GE Healthcare announce exclusive global agreement to commercialize stem cell drug discovery technologies), STEM +11.9%, ASTM +10.0%... Select financial names showing strength: AIB +4.8%, KEY +3.8%, BCS +3.5%, UBS +1.9% (selling Park Ave stake - NY Post), LYG +1.7%... Select education related names trading higher following APOL results: COCO +4.9%, DV +2.3%, ESI +2.0%, CECO +1.5%... Other news: VICL +18.2% (Vical H1 influenza vaccine delivers robust preclinical results with 100% response), XCO +7.9% (announces agreement with BG Group for joint development of its Haynesville Shale and other operations in East Texas/North Louisiana), HEB +6.2% (still checking), MNTA +4.8% (announces EMINENCE Phase 2 trial achieves primary endpoint), MEDX +2.7% (to receive milestone payment for the approval of Ilaris for the treatment of cryopyrin-associated periodic syndrome), GNW +1.8% (priced its IPO in Canada of 44.7 mln common shares at Cdn$19.00/share), SNY +1.8% (still checking), GLW +1.4% (announces improved Q2 LCD volume performance)... Analyst comments: ERTS +3.3% (upgraded to Buy at BofA/Merrill and ests raised at Lazard Capital Mkts ahead of the qtr), IPI +2.0% (initiated with an Outperform at RBC), FDX +1.5% (upgraded to Overweight at Barclays), FCX +1.3% (upgraded to Buy at Canaccord), RIMM +0.9% (initiated with an Outperform and sets a $100 tgt at BMO).

Allapoole avanevad:

In reaction to disappointing earnings/guidance: SCHN -4.1%... M&A news: ELX -2.1% (Broadcom raises all-cash tender offer for Emulex to $11.00/share)... Select ag/chem related names showing weakness: MOS -1.6%, POT -1.5%, AGU -1.1%, MON -1.1%... Other news: TKG -56.1% (trading ex dividend), SRZ -16.3% (HCP initiates litigation against Sunrise Senior Living), PSEC -4.8% (announces commencement of public offering of 4 mln shares of common stock), TTM -4.3% (still checking), ABT -2.2% (Centocor Ortho Biotech awarded $1.67 bln patent jury verdict from Abbott Labs), ASBC -2.0% (increase in loan loss provision for Q2)... Analyst comments: KDN -3.7% (light volume; downgraded to Mkt Perform at Barrington Research), HOT -2.8% (downgraded to Market Perform at Wachovia), AMR -2.8% (downgraded to Sell at Argus), SO -2.7% (downgraded to Hold at Citigroup), TSO -2.2% and SUN -1.3% (downgraded to Sell from Neutral at Goldman - Reuters), SNDA -1.3% (downgraded to Hold at Brean Murray). -

Tallinna börsil oli kena poolaasta vormistamine YHI poolt.

OEG, TKM .. väga palju maksma ei läinud :D -

June Chicago PMI 39.9 vs 39.0 consensus, prior 34.9

-

June Consumer Confidence 49.3 vs 55.3 consensus, prior 54.9