Börsipäev 6. august

Kommentaari jätmiseks loo konto või logi sisse

-

Kui optimism paisub turgudel niivõrd suureks, et aktsiad lendavad päevaga üle 30% ja ületavad keskmisi päevaseid kauplemismahte 5-10 korda, tuleks pullidel küll oma optimismihoogu jahutama hakata. You know speculation when you see one:

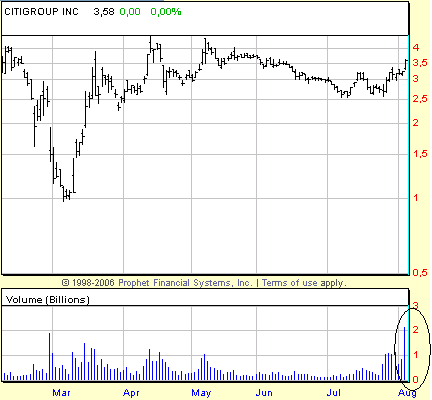

Citigroup (C) tegi eile 2.15 miljardi aktsia ehk 40% floati läbikauplemisega oma uue päevase kauplemismahu ajaloolise rekordi.

AIG's jooksid lühikeste positsioonide omanikud üle üksteise laipade, et ükskõik mis hinnaga oma positsioonidest veel väljuda õnnestuks - päevaga kaubeldi läbi üle 100% floatist:

Fannie Mae (FNM) ja Freddie Mac (FRE) meelitasid kiiresti lendavate aktsiahindadega tagasi kõige riskantsemad momentumkauplejad ning mõlemad aktsiad lõpetasid päeva 30% kõrgemal:

-

Tänase päeva USA ainukene majandusraport tuleb kell 15.30, mil teatatakse esmaste töötu abiraha taotlejate arv möödunud nädalal. Ootuseks on 580 000, mis märgiks väikest paranemist üle-eelmise nädalaga võrreldes.

-

Deutsche Bank alustab JPMi katmist ostusoovituse ja $48lise hinnasihiga, mis on ka JPMi aktsia kõigi aegade tipu lähistel.

-

Täna toimub nii Euroopa kui Inglise keskpanga igakuine kohtumine, kus arutatakse rahapolitika edasist koordineerimist. Kuna mõlema puhul oodatake intressimäära samaks jätmist (ECB 1% ja BOE 0.5%) siis tähelepanu koondub sõnavõttudele keskpankade QE meetmetele. Arvatakse, et Inglise keskpank peatab viis kuud kestnud võlakirjaostuprogrammi,kuna mitmed indikaatorid viitavad juba majandusliku aktiivsuse paranemisele. Ettenähtud 150 miljardist naelast on jõutud kulutada 125 miljardit, mis moodustab ligikaudu 10% Suurbritannia sisemajanduse kogutoodangust. Tõenäoliselt ei saabu uudiseid uutest stimuleerivatest vahenditest ka Euroopa keskpanga kohtumiselt, kui pigem vaadatakse tagasi ning antakse hinnang eelmistel kohtumistel vastu võetud sammudele (võlakirjade ost ning laenude tähtaja pikendamine 1 aasta peale).

-

Aeg-ajalt olen börsipäeva foorumitessse postitanud dshort.com'i tagasivaavatavaid graafikuid möödunud sajandi suurematele börsikrahhidele ning aeg on taas pilti värskendada. Eilse sulgumisega oli Dow Jones indeks märtsi põhjadest põrganud 48% ning kauplemas 36% madalamal 2007. aasta tippudest.

-

Suhkru hind on äsja teinud viimase 28 aasta kõrgeima taseme. Peamiseks põhjuseks nigel India saagikus. Kui 2007/2008. aastal eksportis India ca 3.3 miljonit tonni suhkrut, siis nüüd plaanitakse ca 8 miljonit importida - see on 29% 07/08 saagist. 1-aasta toorsuhkru graafik siin.

-

Bank of England on jätnud intressimäära samaks, ent ilmselt paljudele üllatuslikult suurendati hoopis valitsuse võlakirjade ostuprogrammi 50 miljardi naela võrra, kuna järelikult pole senine rahatrükkimine finantssüsteemi veel piisavalt hästi aidanud ning üksikud märgid majanduses ei peegelda veel kindlat väljumist kriisist. Lisanõudluse genereerimine kukutas valitsuse 10 aasta võlakirja tulusust hetkega ligi 20 baaspunkti

-

Madis, kuidas IMAXi tulemusi lühidalt kommenteeriksid?

-

Transocean (RIG) tuli oma ootustele alla jäävate tulemustega küll juba eilsel eelturul, kuid eile jäi siin foorumis see kommenteerimata. Igaljuhul kuigi aktsia ei suutnudki eile oma 3% kuni 4%lisest miinusest välja rabeleda, on Wall Street ettevõtet kaitsvate kommentaaridega üle ujutatud.

Goldman Sachs kinnitas oma ostusoovitust ja $107list hinnasihti ning ütles, et möödunud kvartali tulemustele ei tasuks niivõrd palju tähelepanu pöörata ning et õigem oleks ettepoole vaadata (seda lauset on viimase aja note'ides ikka väga palju kasutatud). GS: "We would add to positions on weakness as we view the 2Q09 results as inconsequential to RIG’s future operating performance."

Citigroup kinnitab pärast tulemusi, et RIGi oodatust kehvemad tulemused 'unustatakse peagi' ning et aktsia on jätkuvalt off-shore drilling sektorist nende lemmik. "Earnings Miss Likely to Be Forgotten Soon. /-/ Transocean Remains Our Top Pick in Offshore Drilling."

-

Kriiside võrdluses tunduvad senised liikumised ajaliselt olevat kõige sarnasemad Tech crashile, ainult et esimese hooga tulidi veidi rohkem allapoole.

-

romanr, kui ühekordsed tulud/kulud kõrvale jätta, teenis Imax (IMAX) EPSi $0.02 aktsia kohta. Tegemist on siis üle pika aja esimese kasumiga ning analüütikute kohta tuleb kiitust avaldada, et kasumit täpselt prognoositi. Kuna Imax avaldab pidevalt andmeid selle kohta, kuidas filmidel läinud on, siis seda osa kasumist on suhteliselt lihtne prognoosida. Raskem on JV'de puhul, kus tulude struktuur võib erineda. Pakun, et mitteametlikud ootused olid, et EPS võiks $0.01 võrra suurem olla.

Ilmselt oleks in-line tulemuste peale aktsia langenud, kuid analüütikute tuluprognooside ületamise tõttu ($41 mln vs $37.5 mln) võidakse tugevust hoida. Tulud kasvasid eelmise aastaga võrreldes koguni 93%. Kokkuvõttes on tulemused väga hea, kuigi täpset soovituse või hinnasihi muutmist ei oska veel kommenteerida. Ometi jääb oht, et kasumivõtmine tuleb, kuigi seda prognoosima ei hakka. Nii järsult liikuvate aktsiate puhul ei või kunagi kindel olla. Pullide jaoks on kõik hästi, karude ainuke argument oleks liiga kiiresti tõusnud aktsia hind. Aga pikem kommentaar millalgi Pro alla.

Aktsia eelturul 1.7% plussis. -

Täna hommikul enne turgu on tulnud oma 2. kvartali tulemustega Unilever (UN). Tulude kasv jäi 4% juurde ning mahte suudeti kasvatada keskmiselt 2% - kõikide regioonide muutus oli positiivne. Unileverist kirjutasime LHV Maailma Pro all 14. mail - paraku tollal jäime õige sisenemiskoha ootamisega rongist maha ning tollest ajast on aktsia kerkinud 2.5 kuuga üle 20% ning kaupleb eelturul tulemustejärgselt juba $29 all, täites sellega enam-vähem ära ka meie poolt väljapakutud hinnasihi. Kuigi analüüsimajade hulgast leiab ka veel tänaste tasemete pealt paduoptimiste, siis madala riskiga idee kohta nagu Unilever, on niivõrd kiire tõus ikkagi pisut liiast. Seega, kes meist olid Unileveri puhul nobedamad ja võtsid positsioonid sisse kohe analüüsi lugemise järel, siis soovitaks siinkohal ostetud aktsiatest praeguseks loobuda ja kasumit võtta.

-

Initial Claims 550K vs 580K consensus, prior revised to 588K from 584K; Continuing Claims rises to 6.310 mln from 6.241 mln

-

Kes tahab Trichet kommentaare kuulata tulevase intressimäära poliitika osas, siis hetkel käiva otseülekande link on siin.

-

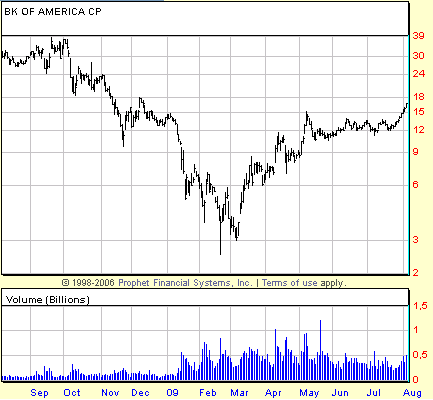

Kuna Bank of America (BAC) potentsiaalist kirjutasime Pro all 10. juulil ja Doug Kass on täna ettevõtte pikaajalistest positiivsetest väljavaadetest suurepärase kokkuvõtte teinud, tahaksin selle ka siia panna.

"BAC is the purest large-cap name for institutional investors to play a recovery in the real estate markets.

Real-estate-related stocks have had a huge move, especially the more speculative names in mortgage insurance and diversified financial. While the nature of the speculative move normally moves me to say that it's indicative of a late-stage move, that's not the case as it relates to my long Bank of America (BAC) position.

As the purest large-cap bet on a recovery in the real estate markets, Bank of America remains one of the only large-cap plays for institutional investors.

I continue to view banks as moving from the ugly (2008), to the bad (2009), to the good (2010) and finally to the excellent (2011). Most stock market gains are the most explosive (in sectors and individual securities) in the move from ugly to good, where we seem to be today (and tomorrow!).

I believe that Bank of America''s shares will have a 2 handle before year-end and will trade in the high $20s (where it should be sold) sometime in 2010 as the normalized earnings power of $3-plus is closer in sight.

My 12-month risk/reward on the stock is higher than most -- risk $12.50/reward $27.50."

-

päeva mõttetera tuleb siit .... "I'm long, but it's not because I believe all is well. ... I just can't remember the passwords to my trading accounts!!"

-

Henno.... can't remember...or don't want to : )

-

Ja USA turud hommikul taas positiivsed. S&P500 futuur +0.5%, Nasdaq100 +0.2%.

Euroopa turud:

Saksamaa DAX +1.17%

Prantsusmaa CAC 40 +1.30%

Inglismaa FTSE 100 +1.55%

Hispaania IBEX 35 +1.22%

Rootsi OMX 30 +0.50%

Venemaa MICEX +2.06%

Poola WIG +1.30%Aasia turud:

Jaapani Nikkei 225 +1.32%

Hong Kongi Hang Seng +1.97%

Hiina Shanghai A (kodumaine) -2.11%

Hiina Shanghai B (välismaine) -1.52%

Lõuna-Korea Kosdaq +0.05%

Tai Set 50 +1.67%

India Sensex 30 -2.45% -

Strong Markets Don't Just Crash

By Rev Shark

RealMoney.com Contributor

8/6/2009 9:12 AM EDT

Excitement is not enjoyment: In calmness lies true pleasure. The most precious wines are sipped, not bolted at a swallow.

-- Victor Hugo

The best thing this market has going for it is that nearly everyone agrees that we are not only extended but downright frothy and in need of a rest. Indeed, it is difficult to deny that things should slow at least a little after the frantic rise we have had over the last couple of weeks but as I've discussed numerous times, strong markets just don't roll over and collapse easily. They stay sticky to the upside because there is so much underlying support created by folks who are underinvested and want to buy pullbacks.

We had a little pause yesterday, but the bulls are energetic again this morning. Cisco (CSCO) earnings aren't having much impact, and the better-than-expected weekly unemployment claims are fanning hopes about the monthly jobs report due tomorrow morning. Retail sales reports don't look so hot, but who cares when you have things like AIG (AIG) and Bank of America (BAC) acting like thinly traded momentum stocks?

When I first started trading many years ago, I would often be quite nervous in extremely strong markets because I was afraid I'd wake up one morning to a market crash. Fear of the one-day crash often kept me much less aggressive than I should have been.

I eventually learned that crashes don't occur during very strong market action. We might have some sharp dips and bouts of profit-taking, but real panic occurs only after the market has faltered and struggled for a while and weakened the underlying support. Strong markets don't easily fall apart, and that's why I never try to fight the trend. I might become more cautious and sell into strength, but looking for a market that has been trending strongly to suddenly collapse with little warning is a low-probability trade, no matter how extended the market becomes. We will correct at some point, but trying to guess how high a rocket will travel before gravity comes into play is not an easy task.

I have a few personal distractions to deal with today and will be posted on a limited basis. Good luck and go get 'em.

-----------------------------

Ülespoole avanevad:

In reaction to strong earnings/guidance/SSS: MBI +22.1%, SXCI +21.2%, CSIQ +19.1%, RSOL +18.2%, APT +15.9%, MRX +15.2%, HMIN +13.6%, FUQI +12.7%, GIVN +11.4%, INSP +11.2%, MAIL +11.1%, THOR +10.2% (upgraded to Buy at BofA/Merrill), GLBL +10.1%, SWM +9.9% (light volume), M +7.9%, EPAY +7.9%, CBEY +7.8% (also upgraded to Buy at Kaufman), SCI +7.7% (upgraded to Buy at Soleil), , PESI +7.2%, NHWK +6.6%, UL +6.4%, ATW +6.0% (light volume), BEAT +5.5% (also upgraded to Buy at Brean Murray), JCOM +4.6% (light volume), CENT +4.5%, CMCSA +4.2%, NGD +4.2%, LTD +4.0% (light volume), JWN +3.7%, ROST +3.4%... Select financial stocks showing strength: AIG +24.6% (AIG breakup is fee bonanza - WSJ), GNW +5.2%, LYG +3.8%, RBS +3.7%, RF +3.6%, C +2.8%, UBS +2.7%, HBC +2.2%, USB +2.0%, AZ +1.4%... Select mortgage related names trading higher boosted by MBI results: ABK +27.0%, PMI +7.0%, RDN +3.6%... Select solar names trading higher: LDK +4.8%, YGE +4.5%, JASO +3.6%, SOL +2.3%, FSLR +1.2%... Other news: GENT +11.4% (announces director resignations and other governance changes), CYTR +8.5% (to Receive FDA Correspondence Regarding Clinical Development of Arimoclomol in ALS), SHPGY +3.7% (still checking), CHK +3.4% (announces Haynesville Shale joint venture amendment), SYT +2.0% (Syngenta to acquire Monsanto's hybrid sunflower seeds activities), F +1.3% (Senate set to vote on 'Cash for Clunkers' extension - CNN)... Analyst comments: FIG +7.2% (upgraded to Outperform at Keefe Bruyette), SPLS +5.4% (added to Americas Conviction Buy List at Goldman- Reuters), AXP +3.1% (upgraded to Buy at Citigroup), MGM +2.0% (upgraded to Mkt Perform at Bernstein), DD +1.9% (upgraded to Perform at Oppenheimer), JPM +1.1% (initiated with Buy at Deutsche), ATI +1.1% (initiated with a Buy at Stifel Nicolaus).

Allapoole avanevad:

In reaction to disappointing earnings/guidance/SSS: OCNF -18.4%, RAE -13.6%, EAT -13.5%, SHO -12.6% (also downgraded to Neutral at JPMorgan), TBSI -11.7%, BKE -11.1%, CCRN -10.0% (light volume), BGC -9.6%, PCS -9.5%, FIT -8.7%, VITA -7.6%, ACAD -5.9% (also filed for a 7 mln share common stock offering), VE -5.8% (also downgraded to Hold at Brean Murray), IO -5.1%, KNDL -4.8%, DPTR -4.0%, TI -3.8%, CNQR -3.7% (also downgraded to Hold at Jefferies), PRU -2.4%, CSCO -2.3%, ALL -2.0%, TS -1.8%... Select metals/mining names showing weakness: RTP -2.9% and BHP -1.1% (BHP, Rio Tinto June half profits to plunge - Reuters), BBL -1.4%, GOLD -1.3%... Select insurer related names trading lower following PRU results: ALL -2.1%, MET -2.1%... Other news: EXM -10.0% (announces public offering of 5,000,000 shares of Class A common stock), KLIC -9.3% (prices 7 mln share common stock offering at $5.00 per share), NGAS -7.0% (announces pricing of common stock and warrant offering), CEF -6.4% (announces plans to offer $750,000,000 base shelf prospectus), INO -5.6% (still checking), NRGY -4.5% (announces public offering of 3,500,000 common units), STEC -4.3% (prices a 9 mln share common stock offering at $31/share), OSK -3.6% (filed for a mixed shelf offering for an indeterminate amount and announces public offering of 13,000,000 shares of its common stock), ENOC -2.7% (prices a 3.75 mln share common stock offering at $27/share)... Analyst comments: CELG -2.2% (downgraded to Underperform at Cowen), ENER -1.4% (downgraded to Underweight at Piper). -

Miks keegi ei komenteeri tööjõuandmed? Kuidas Teie arvates see tänase päevale mõjub?

-

Ennetan küsimust seoses CHK ülespoole hüppega turu avanedes. Nimelt teatas CHK täna hommikul, et on saavutanud kokkuleppe PXP'ga Haynesville maardlas joint venture'i (20% PXP ja 80% CHK) lepingu tingimuste muutmiseks. Nimelt algse joint venture lepingu järgi pidi PXP tasuma CHK'le $1.65 miljardit 20%lise osaluse saamiseks ning siis veel poole CHK puurimiskulutuste osast ja nii järgnevad kolm aastat kuni teine $1.65 miljardit täis saab. Nüüd on saadud aga kokkulepe, et PXP tasub oma eelseisvad kohustused CHK'le ära koheselt ehk juba septembri lõpuks. Miks PXP sellega nõustus? CHK oli nõus kohustuste kogusummat 12% võrra vähendama. Miks CHK sellega nõustus? CHK suurimaks probleemiks on olnud kõrge võlakoorma tõttu võlgade vähendamine ja likviidsuse tagamine - nüüd saadakse septembri lõpus bilanssi aga täiendavad $1.1 miljardit.

Kohustuse tasumiseks on PXP otsustanud ette võtta 15 miljoni aktsia lisaemissiooni, mis tähendab PXP aktsionäride jaoks ca 12.5%list dilutionit ning siit ka põhjus PXP 10%liseks tänaseks languseks.

Kokkuvõttes on selline tehing tänases olukorras aga CHK investoritele väga positiivne uudis ja seda näitab ka aktsia käitumine. See samm illustreerib seda, et juhtkond on tõsiselt pühendunud oma plaanile hakata vähendama oma võlakoormat ning välistada igasugused variandid olukorraks, kus tuleb likviidsuse tagamiseks kapitaliturgudelt lisaraha otsida. -

Henno, hakkasin täna Kaubamaja müüma, aga kauplemisparool läks valesti. Olekski äärepealt pikaks jäänud, konto läks lukku ka :-)

aga need takistused said siiski ületatud ning Kaubamaja kadus öhe -

CSCO jõudnud järjekordselt plusspoolele ja toetab turgu.

-

Sector ETF strength & weakness @ midday

Leading Sector ETFs:

iShares real estate/REITS- IYR +2%, ICF +2.5%, Reg banks- KRE +1.5%, SPDRS retailers- XRT +1%, SPDRS industrials- XLI +1%, SPDRS homebuilders- XHB +1%, Comm banks- KBE +1%, US Dollar- UUP +.5%Lagging Sector ETFs:

Nat gas- UNG -5%, Base metals- DBB -3%, Dry-bulk shippers- SEA -2.5%, Biotech- XBI -2%, BBH -2%, IBB -2%, iShares telecom- IYZ -2%, Livestock commods- COW -2%, Oil HLDRS- OIH -1.5%, Commods- DBC -1.5%, Semis- SMH -1.5%, IGW -1.5%, Energy- XLE -1%, IYE -1% -

Nonii. ES võitleb pullide jaoks olulise 992 punkti tasemega. Ehk tuleb tänane päevalõpp viimaste nädalatega võrreldes siiski harjumuspäratult teistsugune...

-

Fuel Systems Solutions (FSYS) suudab ootused täita ja need ka võimsalt ületada.

Fuel Systems Solutions prelim $0.46 vs $0.32 First Call consensus; revs $92.3 mln vs $87.74 mln First Call consensus

Järelturul on aktsia kauplemas 10% kõrgemal $30 juures. Pikem kommentaar juba homme Pro alla.