Börsipäev 24. mai

Log in or create an account to leave a comment

-

Maikuu optsioonidega lõppenud volatiilsus on selleks korraks küll selja taga, kuid see ei tähenda kindlasti, et liikumised nüüd kohe väiksemaks peaksid jääma. Kui vaadata ka USA eelturgu, siis S&P500 futuuri tipu ja põhja vahe on ka täna olnud üle 10 punkti.

Kell 17.00 teatatakse täna USA olemasolevate eluasemete aprillikuu müügitempo. Ootuseks on ca 5.65 miljonit (võrdluseks märtsis oli ca 5.4 miljonit).

Varasel eelturul on USA indeksite futuurid kerges, ca 0.2%lises miinuses. Nafta on ca 1% jagu plussis. -

Hiina Shanghai B indeks oli reedese seisuga oma väärtusest viimase kuuga kaotanud ca 24% - täna tehti igaljuhul väike põrge tagasi ning Hiina indeksid täna ca 4% tõusus.

-

Kust internetis jälgida näiteks seda sp500 futuuri reaalajas?

-

siit võid vaadata, tasuta:

http://www.finviz.com/futures_charts.ashx?t=ES -

valmex,

siin enimjälgitavad futuurid kõik koos

http://www.finviz.com/futures.ashx -

no olen nagu ise ka seda lehte kasutanud aga ei täheldanud nagu varem et need reaalajas jookseks :S

Seega jookseb see world heat map seal ka reaalajas, mitte ei käivitu enne USA börsi avamist? -

jookseb reaalajas ja uuendab ise.

-

selge (Y)

-

ei jookse need futuurid reaalajas, u. 12 min. hilinemisega või nii, kust tasuta netis saaks vaadata ei oska kajuks ise ka soovitada.

-

Treider LHV-l näitab muidu?

-

No ma ei tea millest te räägite minul näitab LHV Trader ja http://www.finviz.com/futures.ashx sünkroonis hindasid, ehk reaalajas.

-

sry, eksisin.

-

Euroopas müügisurve üha kasvab - valuutaturul on EUR/USD kukkunud juba -1.6% ja kaupleb 1.236 dollari juures. Euroopas on täna fookuses mitmed eelarvete kärpimised, mis annavad lühiajaliselt tagasilöögi majanduskasvule (pikaajaliselt näitas Kreeka ilmekalt, et parem on vara tegutsema hakata).

Täna teatas Suurbritannia uus rahandusminister Osborne, et vähendab eelarve kulutusi 6,25 miljardi naela võrra. Samuti lubas Osborne, et tegu ei ole kindlasti viimase kärpega - link.

Hispaanias valmistutakse aga kohaliku meedia andmetel üldstreigiks, kuna peaminister Zapatero tutvustas hiljuti 15 miljardi euro suurust valitsuse eelarve kärpe plaani (plaan sisaldab ka avaliku sektori palkade vähenemist 5%) -link.

-

Euroopas müügisurve, uus murelaps Euroopas siis Hispaania, ega Portugalis midagi ilusat pole.

Analüüsides tuleviku olukorda, pole siin midagi höisata. Kahjuks -

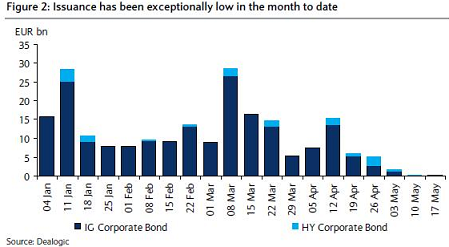

FT Alphaville toob välja hiljutise volatiilsuse mõju võlakirjaturule. Siit graafikult hästi näha, et võlakirjade väljastamine ettevõtete poolt on viimastel nädalatel täielikult kokku kuivanud:

As the FT reported on Monday, the market for new issues effectively shut down after Germany spooked investors with its decision to slap a ban on naked short selling. New issues from companies and banks fell to $1.1bn last week, the lowest of the year, according to Dealogic.

Bloombergi andmetel on ettevõtted mais kõigest $47 miljardi eest võlakirju väljastanud, mida on raske võrrelda aprill $183 miljardiga (tegu koguni väikseima summaga alates 1999 detsembrist).

-

Europe, Europe, Europe.

It's a lovely place to live, work and visit, but a bad place for a debt crisis. It's also what remains foremost in the minds of many U.S. stock market investors who believe the sovereign debt risk crisis throughout Europe could spread and lead to a worldwide economic slowdown. -

See on hea table, kust näha, et fundamentaalselt on põhjused euroala võlaprobleemide levikuks nt UKsse või USAsse täitsa olemas. UK käped on selles valguses positiivsed.

-

Hommikul tegi ka Nikkei 225 viimase viie kuu põhjad ja palju räägitakse ka võlakriisi eskaleerumisest Jaapanis. USA börsil kajastab Jaapani aktsiate liikumist börsil kaubeldav fond iShares MSCI Japan (sümbol EWJ), mis on siiani teinud klassikalise ca 10% korrektsiooni:

-

Kui eelmisel nädalal sai strong buy soovituse Citigroupi (C) aktsia Raymond Jamesi analüüsimajalt, siis täna tõstab oma Citi (C) aktsia soovitust ka Goldman Sachs.

-

Citigroup(C) once again raised the prospect of a reverse stock split at its annual meeting but it's yet to pull the trigger

Huvitav, ilmselt lähiajal -

angelike Re: Börsipäev 24. mai 24/05/10 14:19

Euroopas müügisurve, uus murelaps Euroopas siis Hispaania, ega Portugalis midagi ilusat pole.

Analüüsides tuleviku olukorda, pole siin midagi höisata. Kahjuks

Kust Su analüüsi lugeda saaks? -

http://www.finviz.com/map.ashx

No see küll hetkel igaljuhul reaalajas ei ole, alles pärast usa turu avamist. -

Kui Euroopa indeksid veetsid suurema osa päevast miinuspoolel ja sarnaselt Euroopale olid ka USA futuurid miinuses, siis viimaste minutite jooksul on miinust jõuliselt vähendatud ning USA indeksite futuurid jõudmas reedeste sulgumistasemete juurde. Liikumised valuutaturul on aga sellest hoolimata väga suured - euro täna dollari vastu kaotanud 1.6% oma väärtusest.

Euroopa turud:

Saksamaa DAX -0.96%

Pantsusmaa CAC 40 -0.46%

Suurbritannia FTSE100 -0.45%

Hispaania IBEX 35 -2.05%

Rootsi OMX 30 -0.43%

Venemaa MICEX -1.20%

Poola WIG +0.40%Aasia turud:

Jaapani Nikkei 225 -0.27%

Hong Kongi Hang Seng +0.62%

Hiina Shanghai A (kodumaine) +3.48%

Hiina Shanghai B (välismaine) +4.13%

Lõuna-Korea Kosdaq -0.98%

Tai Set 50 -3.13%

India Sensex 30 +0.15% -

Don't Expect Endless Upside

By Rev Shark

RealMoney.com Contributor

5/24/2010 8:11 AM EDT

The winds and waves are always on the side of the ablest navigators.

-- Edward Gibbon

After a terrible week, the market finally managed a decent oversold bounce on Friday. For a while it looked like the strength was going to fizzle, but a surge in the last half hour of trading kept us near the highs of the day Volume was heavy, breadth pretty good and option expiration obviously had some impact.

So was the action on Friday the start of a meaningful turn, or was it just a countertrend move that helped to relieve some of the oversold pressure? The market went down so much, so fast that it is reasonable to expect some relief rallies, but does that mean we are ready to put in a bottom and turn back up?

For over a year, this market has consistently recovered in "V"-shaped fashion. Instead of some back-and-forth and basing action -- which you'd normally expect when the market is starting to turn -- we have tended to just go straight back up on light volume as if nothing had happened.

The bears' response to those who are looking for another quick bounce is that this time, conditions are different. We now have a major macroeconomic problem that has returned us to reality. The market pretty much ignored all negatives for a long time -- much to the surprise of many underinvested market players -- but now we are seeing that the fallout from our economic crisis is still affecting Europe and has not been fully contained or addressed.

I'll let others argue over whether things really have changed. What I do know is that after the poor technical action of the last couple weeks, we are in a very tough spot. We sold off hard enough for an oversold bounce on Friday, but we have definitely suffered some major damage and it isn't logical to expect the market to recovery quickly or easily. It certainly can happen, as we saw quite often -- especially this past February -- but there is no good reason to declare that we are now at point where we should expect the market to turn back up.

Although there is no compelling reason to believe that this correction is over, that doesn't mean that we won't hear plenty of market pundits make that declaration. One of the most popular games on Wall Street is "Call That Turn," and the pundits will do it early and often until they finally get it right. The bears drove themselves crazy trying to call a top in this market for nearly a year, but that isn't going to slow down the bulls. They will ignore the power of trends and will be anxious to tell us that the worst is over. We are going to hear quite often how we should plunge into this sea of red so we don't miss out on all the great opportunities that will certainly disappear if we don't act immediately.

We are starting the new week with some selling pressure, which is a bit of a change in market character. We have consistently had strong Monday mornings, but this time the worries about Europe are just too great. The weak open on Friday made for a good trade, and I expect that the dip-buyers will try again this morning. But don't forget that this market has undergone a change lately and the confidence that drove us straight back up so often has dissipated.

As I went through charts this weekend, I saw hundreds of broken charts with a one-day bounce on Friday. They might bounce a bit more, but they almost all face formidable upside resistance and will be classic short setups fairly soon. We are in a middle zone right now where we are too weak and broken to look for sustained upside but down too far to press shorts very hard.

Continue to play defense as you watch how the action unfolds. Be very careful about playing the bottom-calling game at this point. We could be at a good low, but the charts just don't support much buying. We need some proof in the form of an upside follow-through before we can be more bullish.

-----------------------------------

Briefing.com vahendusel:

Ülespoole avanevad:

With S&P futures down ~10 pts, few stocks are gapping up this morning...

M&A news: ODSY +36.6% (to be acquired by GTIV for $27/share in cash).

Other news: STSA +9.3% (Warburg Pincus will invest $139.0 mln in STBA), KFN +4.2% (positive Cramer mention).

Analyst comments: S +5.2% (upgraded to Buy at Goldman; also a positive weekend report regarding the upcoming release of co's 4G phone), SEED +3.5% (tgt upped to $17 from $15 at Rodman & Renshaw), THC +2.7% (upgraded to Overweight from Neutral at JP Morgan; tgt raised to $8 from $7).

Allapoole avanevad:

Gapping Down: AIB -5.5%, BBVA -5.0%, TOT -4.8%, STD -4.7%, ING -4.5%, JNPR -4.2%, MT -4.2%, IRE -4.1%, ALU -4.1%, BP -4.1%. -

April Existing Home Sales 5.77 mln vs 5.65 mln consensus; m/m +7.6%

-

Tund aega enne kauplemispäeva lõppu tundus juba, et põhi hakkab tasapisi käest ära minema. Aga praegu suudeti siiski veel stabiliseeruda. Iseenesest üpriski oluline päevalõpp - kui juba nädala esimene päev punaseks müüakse (viimase paarikümne nädala esmaspäevadest peaks rohelised olema ca 90%), siis võtaks see ilmselt ka tulihingelisemal pullil jala pisut värisema. Kui suudetakse päevalõppu hoida, siis aitaks see pullidel sarvi tervamaks ihuda.

-

Ja sinna see päeva lõpp läks...

-

Ja kus on põrge? :)

Enam ei suudeta isegi esmaspäeva rohelises hoida. -

Mikk, volatiilsus volatiilsuseks, kuid mis on peamiseks põhjuseks, et võlakirjade väljastamine ettevõtete poolt on viimastel nädalatel täielikult kokku kuivanud?

Kas ettevõtetel väiksemad finantseerimisvajadused või alternatiivsed võimalused finantseerimiseks? -

Turg ei seedi pakutavat supplyd. Õigemini praegu on lausa paastupäevad.

-

Mis selle pakkumisega siis lahti on? Kui ettevõtte seisukohast vaadata, siis ikkagi, kas küsitav intress ei ahvatle võlakirjaturult raha hankima?

-

OunaAnts, eks see võib jah probleem olla. Ilmselt on siin näha, et investorite huvi on sellise intressimäära juures võlakirjade vastu kahanemas (kardetakse double dipi?), tulusus tõuseb ja mitmed ettevõtted otsustasvad võlakirjade väljastamise edasi lükata (äkki proovitakse nt pärast suve). Aga kindlasti on paljudel ettevõtetel vaja võlga üle rullida, mistõttu on see graafik üsna murettekitav.

-

Intress intressiks. Kui investorid ei taha võlga osta, siis ei ole ka kuhugile müüa. Kreeka jm probleemid on investorid ettevaatlikuks Euroopa võla osas tehtud.

-

momentum, võlg on selline ürgne, rahvusvaheline ja populaarne toode, mille järgi vajadus kaob lõplikult alles siis, kui maa peal elu lõpeb. Muidu on eksisteerib nõudlus ja pakkumine alati, küsimus vaid hinnas (mis ei ole hetkel atraktiivne). Mikk, tänud asjaliku selgituse eest.