Börsipäev 28. juuni

Kommentaari jätmiseks loo konto või logi sisse

-

Eesti aja järgi kell 15.30 avaldatakse USA maikuu eraisikute sissetulekute muutus (ootus +0,5%) ja kulutuste muutus (ootus +0,1%). Sellised numbrid näitaksid ameeriklaste viimast trendi, kus sissetulevast rahast osa üritatakse ka säästa.

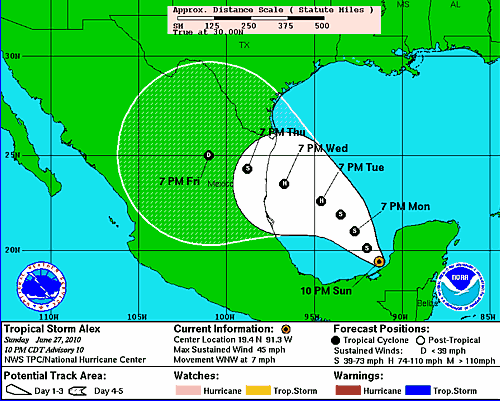

USA futuuriturg on praegu veel võrdlemisi rahulik ning väga suuri liikumisi ei ole täna olnud. Koos suve edenemisega tasub kindlasti üha suuremat tähelepanu pöörata ka Mehhiko lahe võimalikele orkaanidele. Praegusel troopilisel tormil Alexil on potentsiaali lahe kohal juba ka orkaaniks muutuda, kuid seniste prognooside järgi peaks Alex energiainfrastruktuuriga seotud sõlmpunktidest mööda minema. Jälgimisel on siinkohal abiks National Hurricane Center'i kodulehekülg (link).

-

Bloombergis on täna päris pikk lugu euro teemal, kus valdav osa analüütikutest/halduritest/fondijuhtidest usuvad, et aasta lõpus on euro ja USA dollari kurss madalamal kui praegu ning populaarseks vastuseks on ca €1=$1.20. Valuutaturgudele pühendunud hedge fondi juht John Taylor ütleb, et praegu on nad eurot ostnud, lootes, et euro suudab veel juulis ja ehk ka augustis dollari vastu tõusta, kuid hiljemalt septembrist peab Taylor tõenäoliseks, et algab uus euro odavnemise laine ning ütleb isegi välja, et aasta lõpuks on tema arvates kurss tasemel €1=$1.

-

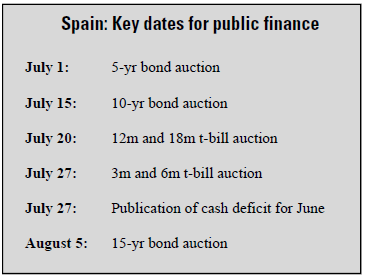

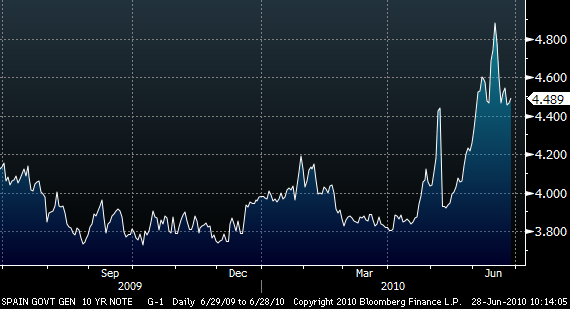

Euro lähiaja väga tugevaks mõjutajaks on euroala riikide võime finantseerida oma eelarvepuudujääke. Eriti on tähelepanu all Hispaania, kellel seisab juulis ees üsna tihe ja mahukas võlakirjaemissiooni graafik. Goldman Sachsi hinnangul on riigi valitsusel vaja finantseerida 10-15 mld rahalist puudujääki ning lisaks refinantseerida 24,7 miljardi euro ulatuses aeguvaid võlakirju. Eelnevatel kordadel on nõudlus olnud piisav, et oksjoneid edukalt läbi viia, ent nagu allolevalt graafiult võib näha, tagab seda kõrgem intress, mis on muidugi täiendavaks koormaks valitsuse finantsidele.

Hispaania 10a võlakirja tulusus:

-

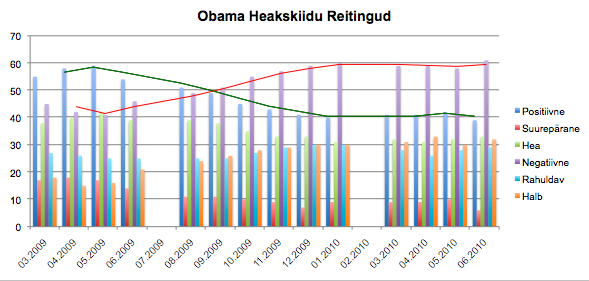

Viimastel kuudel, eriti pärast Mehhiko lahe naftareostust, on palju hakatud rääkima president Barack Obamast ning riigijuhi kiiresti langevast heakskiidu reitingust. Lõunaosariikide elanike sõnul reageerisid valitsusorganid BP naftalekkele liialt aeglaselt ning Obama suutmatust likvideerida probleem kõrvutatakse ka George W. Bushi ametiajal aset leidnud orkaan Katrina kaosega.

Möödunud nädala kolmapäeval (25. juunil) avaldas The Harris Poll president Barack Obama heakskiidu reitingu – demokraatidel on põhjust muretsemiseks, sest pelgalt 39% ameeriklastest on riigijuhi tegevusega rahul. Obama on olnud president veidi üle aasta (ametisse astus riigijuht 2009. aasta jaanuaris) ja reiting on selle ajaga langenud ca 16 protsendipunkti (allikas: The Harris Poll).

Allikas: The Harris Poll

Valearusaamade vältimiseks tuleks mainida, et presidendi heakskiidu reitingut koostab sadu erinevaid ettevõtteid. Kuna küsitletud on vägagi erinevad (vanus, haridustase, elukoht jne.), siis küsitluse tulemused on tihtipeale erinevad. Kuna The Harris Poll ei ole kunagi George W. Bushi heakskiidu reitingut koostanud, siis on raske kahte presidenti võrrelda, küll aga saame rääkida sellest, mida tähendab madal heakskiidu reiting.

USAs on ütlemata raske võtta vastu seadusi ja selleks, et neid üldse vastu võtta saaks on vaja esindajatekojas (House of Representatives) ja senatis (Senate) ülekaalukat enamust. Üldjuhul on värskelt valitud presidendil aega muuta seadusi ca aasta, kuna pärast seda langevad heakskiidu reitingud ja ühtlasi ka poliitiline võim. Esindajatekojas ja senatis toimuvad uued valimised 2. novembril (2010) – senatis läheb võitluseks vähemalt 36 senaatori koha pärast (kokku on kohti 100) ja esindajatekojas ei ole kellegi jalgealune kindel. Lühidalt võib öeldu kokku võtta – kui demokraadid ei suuda oma reitingut kiiresti tõsta, siis järgmistel aastatel on seadusemuudatused võrdlemisi haruldane nähtus.

-

Infoks kõigile LHV lehe kasutajatele, et meie meeskonnas on tänasest juures kolm praktikanti Jürgen Kaevats, Vallo Lees ja Risto Sverdlik, kelle sulest ilmub edaspidi nii turuülevaateid, artikleid kui ka foorumipostitusi.

-

Torontos toimunud G20 kohtumise järel on Aasia & Euroopa börsid erisuunas liikunud - esimene alla ja teine üles. Maailma suurima võlakirjadesse investeeriva ettevõtte PIMCO juhi El-Eriani tegi kohtumine igal juhul väga murelikuks:

I worry that, absent some urgent mid-course corrections, this weekend’s G20 gathering has failed to mark a much needed turning point for a slowing global economy with persistently high unemployment in industrial countries. Instead, it reinforces the concern than we are in for a future of muted growth, deleveraging, periodic debt dislocations in some countries, and higher protectionist pressures. Populations in Europe and the US may have much more to worry about than seeing so many of their teams knocked out early from the World Cup tournament in South Africa. (link)

G20 ametlikku deklaratsiooni saab lugeda siit.

-

Ameeriklaste sissetulekud on kasvanud mais pisut vähem kui oodatud, kuid see-eest on kulutuste kasv ootusi ületanud.

Briefing.com vahendusel:

May Personal Income +0.4% vs. +0.5% Briefing.com consensus; prior revised to +0.5% from +0.4%

May Personal Spending +0.2% vs +0.1% Briefing.com consensus

May PCE Prices-Core m/m +0.2% vs. +0.1% Briefing.com consensus -

Kuigi G20 enda deklaratsioonis kiidetakse senist tegevust (ülimadalad keskpankade intressimäärad ja suured valitsuste stiimulid), siis pakuks, et täna on mingisugusest pikaajalisest stabiilsuse tekitamisest veel vara rääkida. Lex tuletab tabavalt meelde, kuidas G20 kiitis anno 2004 igasuguseid tuletisinstrumente, mis aitavad riske vähendada :)

New financial instruments are key to a strong domestic financial market, according to a Group of 20 workshop in 2004. The great thing about innovations such as securitisation and derivative markets, the G-20 continued, is that they allow “a greater diversification of risk”.

-

LHV finantsportaalis avaldatud artikli peategelane Apple (AAPL) avaldas täna oodatud pressiteate – esimese kolme päevaga müüdi 1.7 miljonit iPhone’i. Steve Jobs kommenteeris uudist järgmiselt: “This is the most successful product launch in Apple’s history”. Apple aktsia on eelturul 0.07% miinuses.

-

hoolimata oodatust vähem kasvanud sissetulekust ja ootusi ületanud kulutuste kasvust ameeriklaste säästumäär (saving rate) mais 4,0% on siiski suurem kui aprilli 3,8%, märts ja veebruar 3,3% ja 3,4%

-

Lühiajaliselt murettekitav, pikaajaliselt jällegi hea märk ameerika paranenud arusaamadest, et lõpmatuseni võlgu elada ei saa ning tuleb hakata radikaalsemalt suhtuma tulevikku, mis ei pruugi olla enam nii helge.

-

USA turud alustavad päeva suuresti reedestelt sulgumistasemetelt.

Euroopa turud:

Saksamaa DAX +0,64%

Pantsusmaa CAC 40 +0,58%

Suurbritannia FTSE100 -0,05%

Hispaania IBEX 35 +0,59%

Rootsi OMX 30 -0,17%

Venemaa MICEX +1,24%

Poola WIG -0,23%Aasia turud:

Jaapani Nikkei 225 -0,45%

Hong Kongi Hang Seng +0,17%

Hiina Shanghai A (kodumaine) -0,68%

Hiina Shanghai B (välismaine) -2,26%

Lõuna-Korea Kosdaq +0,13%

Tai Set 50 +1,37%

India Sensex 30 +1,14% -

Looking for Short-Term Plays

By Rev Shark

RealMoney.com Contributor

6/28/2010 8:16 AM EDT

"I sincerely believe that banking establishments are more dangerous than standing armies and that the principle of spending money to be paid by posterity under the name of funding is but swindling futurity on a large scale."

-- Thomas Jefferson

The good news this morning is that nothing has been accomplished at the G-20 meeting in Toronto. President Obama is pushing the G-20 nations to spend more money in order not to damage our fragile economic recovery, while the leading economies in the rest of the world are pledging to cut their deficits in half. The stalemate is eliciting little market reaction so far.

We also have the financial reform bill moving forward in Congress, and the reaction to that is equally mixed. While having the uncertainty of this bill behind us is a positive, many are still worried about the consequences of the bill.

Not only is the news flow rather muddled, but after the craziness of the Russell index reconstitution on Friday, we don't have much clarity on the technical side either. Probably, the most obvious technical driving force right now is the possibility of some window dressing pressures as we wind up the second quarter.

Market players have been looking for an oversold bounce after the market sold off last Monday through Thursday. We had some minor positive action on Friday, but the indices understated the positive breadth while weakness in a few big cap names offset strength in a large number of small caps.

We are still oversold and ripe for some sort of bounce, and with the end of the quarter upon us, I'll be looking for the bulls to give the upside a good try. The market's tendency for positive Mondays is a little added positive factor.

Unfortunately, when we take a step back and look at the bigger technical picture, it isn't too hot. We have had three failed bounces since the market topped out at the end of April, and we are now right back to where we were a month ago. The lows of the year are the only decent support we have left, and the bears are going to be looking very hard at shorts on any bounce in the S&P 500 back toward the significant overhead resistance at 1,112 which is the 200-day simple moving average.

Probably, the biggest positive the bulls have right now is that earnings season commences in the next couple weeks. For the last three quarters, companies have delivered some very good reports. So far this quarter, there have been no major earnings warnings, and there is a good amount of optimism that reports will be solid once again. If we can find some solid technical support in the next couple weeks, it will set us up nicely for some upside during earnings season.

It is pretty quiet out there so far this morning, but we'll see if the bulls can bounce on the mixed efforts on Friday. Keep in mind that there will be some unwinding of the indexing pressures we saw on Friday. Stocks that were artificially inflated are likely to reverse and vice versa. The computers love that sort of stuff, but it can be tricky for traders who prefer to rely on logic.

It is a good time to stay nimble, flexible and open minded. While I don't like the bigger technical picture, I do think the chances of some short-term upside are fairly high. I'll be looking for some fast trades but won't be building longer-term longs.

-----------------------------------

Briefing.com vahendusel:

Ülespoole avanevad:

Select oil/gas related names showing strength: BP +4.8% (provides update on GOM oil spill with cost of the response to date amounts to ~$2.65 bln; Tropical Storm Alex less likely to be threat to oil spill area), ATPG +3.9%, WNR +2.7%, NE +2.5%, RIG +2.5%, APC +2.2%.

Other news: OREX +3.6% (announces that Contrave reduced depression scores and body weight in overweight and obese patients with major depression), LNG +3.3% (light volume; Cheniere Energy Partners and Cheniere Energy agree to restructure Cheniere Marketing TUA arrangements to strengthen partnership), OVTI +3.3% (Cramer makes positive comments on MadMoney), BIOD +3.0% (thinly traded; reported that patients with type 2 diabetes receiving VIAject achieved hemoglobin A1c control similar to that for patients receiving RHI, but with a two-fold reduction in rates of hypoglycemia and significantly less weight gain).

Analyst comments: DOW +2.1% (reinstated with a Buy at Deutsche Bank), FSLR +1.7% (initiated with a Buy at Goldman), HAL +1.0% (upgraded to Outperform from Neutral at Macquarie), RIMM +0.8% (upgraded to Outperform from Market Perform at Raymond James).

Allapoole avanevad:

General news: SOMX -2.8% (files $75 mln mixed securities shelf offering), CEL -2.6% (ticking lower; Hearing weakness attributed to analyst downgrade), PPHM -2.4% (provides update on government-sponsored research program; two-year base period extended 45 days).

Analyst comments: WFR -3.4% (initiated with a Sell at Goldman), BCS -2.5% (downgrded to Neutral from Buy at Nomura), HBC -1.1% (downgrded to Neutral from Buy at Nomura), AMZN -1.0% (downgraded to Neutral from Positive at Susquehanna). -

Hiina suur miinus ilmselt sellest, et ABC IPOga seoses on turule tulekul asi, mis raha jahib? ;)

-

Supreme Court strikes down law creating public company accounting oversight board - CNBC

-

Kanepi ka oma kriisidest nähtavasti üle saamas ning lammutab päris kenasti Wimbledonis. Ja kuna tegu on finantsportaaliga, siis niipalju juurde, et veerandfinaali koha eest on ootamas ligi 2,4 miljonit krooni auhinnaraha (UK tax on sellest küll vist kohe 20% maha).

WTA edetabelis peaks Kanepi praeguselt 80. kohalt tõusma kuhugi 45.-50. koha vahele kui praegune laeks jääb. Poolfinalisti ootab juba 4,8 MEEK brutos. Ja sealt edasi kahekordistub raha igal astmel. -

Kanepi kurtis hiljuti, et pole raha treenerit palgata. Nüüd äkki on. Kuigi ilma treenerita läheb nagu paremini.

-

Finants hakanud kergelt kosuma, kas siit tehakse tõusupäev ära?

-

Täna järelturul võivad huvi pakkuda tulemused avaldavad ettevõtted BKS, MU ja SMSC.