Börsipäev 23. august

Kommentaari jätmiseks loo konto või logi sisse

-

Aasia turgudel täna suuri liikumisi ei olnud, kuid jätkuv mure globaalmajanduse kasvukiiruse vähenemise osas olid indekseid siiski pigem natukene surumas. USAst täna olulisi majandusuudiseid tulemas ei ole ning poolunine augustikuu lõpp saab jätkuda. Suurem käive võiks turgudel taastuda pärast Labor Day'd ehk Töörahva püha, mida USAs peetakse igal septembrikuu esimesel esmaspäeval - sedapuhku langeb see siis 6. septembri peale.

Hommikusel turul on USA indeksite futuurid võrreldes reedeste sulgumistasemetega suuresti muutumata. -

AUD avanes gapiga alla pärast seda kui valimistulemused ei toonud ühelegi parteile otsustavat ülekaalu

FOREX-Dollar holds gains after climb; Aussie slides

http://www.reuters.com/article/idUSTOE67L00Z20100823 -

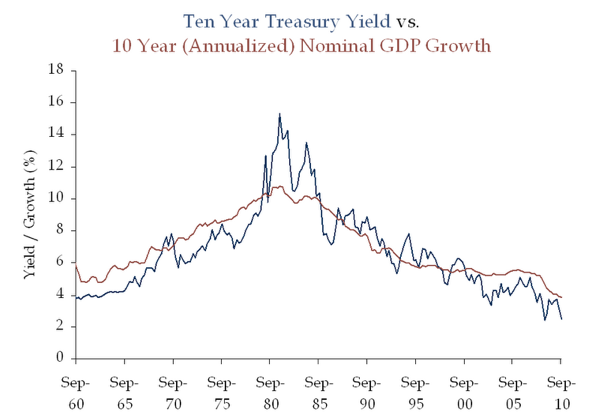

Aktsiaturgude üheks suurimaks plussiks on praegu minu silmis riigivõlakirjaturu ülimadalad intressimäärad ning võiks ehk isegi öelda, et riigivõlakirjaturg hakkab mullistuma. Ühel hetkel hakkab raha riigivõlakirjadest välja voolama ning suur osa sellest võiks leida tee aktsiaturgudele. USA 10-aastase riigivõlakirja 2.6%line aastane tulususmäär ei ole võrreldes kvaliteetaktsiate poolt pakutava dividendimääraga pikemas perspektiivis enam lihtsalt konkurentsivõimeline.

USA 10-aastase võlakirja tulususmäär viimasel 24 kuul:

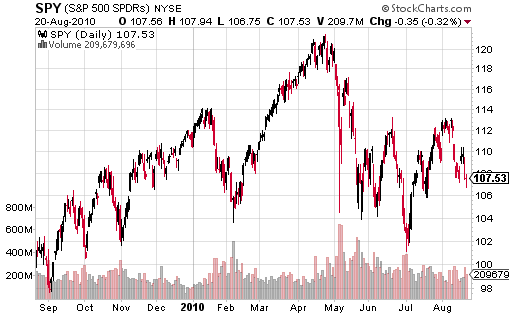

S&P500 aktsiaindeksi liikumist jälgiva börsilkaubeldava fondi SPY liikumine viimasel 12 kuul:

-

SPY pilt on väga head-and-shoulders

-

Eurotsooni augusti PMI indeks langes 56.1 punktini vs juuli 56.7 punkti. Eurotsooni tootmise PMI indeks tuli oodatud 56.1 asemel 55.0 punkti ning teenuste indeks tuli oodatud 55.4 asemel 55.6 punkti.

Saksamaa augusti PMI indeks tõusis 59.3 punktini vs juuli 59.0 punkti. Saksamaa tootmise PMI indeks tuli oodatust madalam: 58.2 vs oodatud 60.5, kuid teenuste indeks tuli oodatust parem: 58.5 vs 56.3

-

17. augustil teatas oma majandustulemused Wal-Mart (WMT), mis märkis tulemuste hooaja lõppu. Bespoke statistika kohaselt ületasid kasumiootusi 65.8% ettevõtetest, mis on rohkem kui eelmisel kvartalil, kuid jäi alla kolmele eelnevale kvartalile. 63% ettevõtetest teatas oodatust parematest käibenumbritest, mis on vähem kui kahel eelneval kvartalil. Ajalooliste graafikutega saab tutvuda siin.

-

MSM eksis pisut ära, juhatan ta õigesse kohta : )

MSM - Börsipäev 23.august modify 23/08/10 12:55

Niisugune tähelepanek. Vaatasin ajakirja Saldo 2005 aasta Oliver Peeki aktsiasoovitusi koos põhjendustega.

DSCM maksis 3,11$, vahepeal 4 ja nüüd 1,81$

TPX maksis 11,1$ ja nüüd 29,09$ -

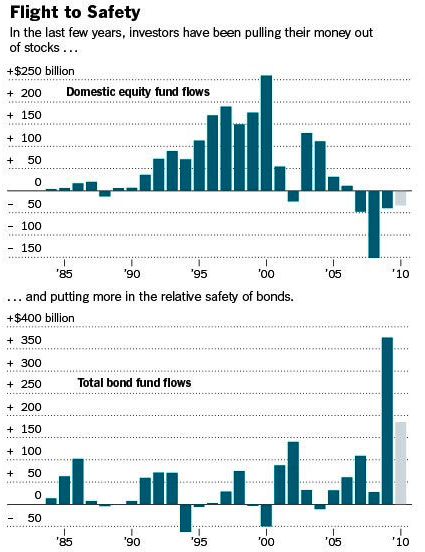

Võlakirjade teema on tõepoolest huvitav – Investment Company Institute andmetel on juuniga lõppenud 30-kuulise peioodi jooksul liikunud rohkem raha võlakirjafondidesse, kui aktsiafondidesse. Mainitud perioodi jooksul investeeriti võlakirjadesse $559 mljardit. Samaaegselt oli aga raha väljavool USA aktsiatest ca $209.4 miljardit ja väljavool välismaisetest aktsiatest ca $24.4 miljardit. Öeldut demonstreerib väga hästi alla lisatud New York Times’i poolt koostatud graafik.

Allikas: NYT

-

Lisan veel ühe väga huvitava graafiku. Mis on olnud madalate intressimäärade põhjuseks? Econompicdata.blogspot.com kommentaatorite sõnul on põjuseks madal inflatsioon ning võrdlemisi kesine kasvuprognoos.

-

päeva huvitavaim asi:

HP Proposes to Acquire 3PAR for $24 per Share in Cash

wtf is happening? -

sõda nagu POT-iga

-

Pokker, kes bluffib?

-

Bernanke Put... peaaegu nullintressiga (laenu)raha on jõudmas eelkõige suurte ettevõtete kätte, kes peavad selle rahaga midagi ette võtma. Kuna väikestele ettevõtetele pangad/võlakirjainvestorid soodsa intressimääraga väga laenata ei taha, siis on suurte ettevõtete poolt tehtavad väiksemate ettevõtete ülevõtud pakkumas sünergiat.

-

Viimaste päevade ülevõtulaine:

BHP (& teised) for POT

INTC for MFE

SABMiller for Forster Group

DELL for PAR & nüüd HPQ for PAR -

Mõningad tuusad on just eelmisest nädalast kõnelema hakanud, et short peaks olema, aga ei julge, sest võib rongile ette jääda. Selles valguses võiks rallit oodata.

-

USA indeksite futuurid on hetkel indikeerimas päeva ca 0.3% kuni 0.5%list plussis avanemist:

Euroopa turud:

Saksamaa DAX +0.25%

Pantsusmaa CAC 40 +0.65%

Suurbritannia FTSE100 +0.78%

Hispaania IBEX 35 +0.92%

Rootsi OMX 30 +0.20%

Venemaa MICEX -0.01%

Poola WIG +0.82%Aasia turud:

Jaapani Nikkei 225 -0.68%

Hong Kongi Hang Seng -0.44%

Hiina Shanghai A (kodumaine) -0.11%

Hiina Shanghai B (välismaine) -1.01%

Lõuna-Korea Kosdaq -0.67%

Tai Set 50 -0.12%

India Sensex 30 +0.04% -

Avoid the Extremes

By Rev Shark

RealMoney.com Contributor

8/23/2010 8:46 AM EDT

All empty souls tend toward extreme opinions.

-- William Butler Yeats

We are kicking off the week with one of those routine Monday-morning gap-up opens, but the big picture is definitely murky and muddled. After a perfunctory low-volume oversold bounce last week, we rolled back over on Thursday and are now trying to hold above the little underlying support we have left.

The action lately hasn't been especially bad, but volume has been extremely light and the trading very random. A small group of stocks, mostly in agriculture and the cloud computing sector (such as Salesforce.com (CRM) , VMware (VMW) and F5 (FFIV) ), have been leading lately, but the pockets of momentum have been quite limited. The vast majority of charts just aren't very interesting either as longs or as shorts.

The most positive thing about a market like this is that if you are open-minded and flexible, you are likely to find some good trading. This is not a good environment in which to be overly bullish or bearish, because you are likely to be whipsawed. The bulls, who were convinced that our little oversold bounce last week was the start of a new uptrend, were punished on Thursday, but the overly aggressive bears, who are sure the end is near, are being squeezed this morning.

Market players are often pushed by the financial media and market gurus to have a strong view of the market. The media prefer people who have extreme opinions about things because it creates controversy. It may make for good TV, but we are often much better off if we just go with the flow and trade what is in front of us. You don't need to have a strong opinion if you simply embrace what is happening right now.

There is no question that the overall technical picture of the market isn't very favorable right now. Volume is extremely light, we have negative seasonality kicking in and there aren't many potentially positive news catalysts on the horizon. The S&P 500 has minor technical support around 1060 or so, but then the next stop is the lows of the year around 1010.

Despite the poor technical picture, there have been signs of underlying support from dip-buyers. They are helping to hold us up so far, and plenty of market players are optimistic about the generally good earnings reports we have had and are looking to buy their favorites on weakness.

It is a good market for those who are flexible and are sticking with short-term trades. We can look at some longer term trades when the technical condition of the major indices improves, but for now it's important to keep time frames tight and to be open-minded. Extreme views aren't going to make you money when the action is random and bumpy.

-----------------------------

Ülespoole avanevad:

In reaction to strong earnings/guidance: WCRX +1.4%.

M&A news: PAR +36.9% (HPQ proposes to acquire 3PAR for $24 per share in cash, a 33% premium to DELL's $18.00 cash bid/Friday's closing price), POT +1.6% and BHP +1.2% (Potash Board of Directors rejects BHP Billiton's unsolicited offer; also reports out over the weekend that the co received inquiries related to holding talks).

Select financial related names showing strength: PMI +2.6%, STD +2.5%, BCS +1.6%, ING +1.5%, AIB +1.4%, RBS +1.4%, UBS +1.2%, NBG +1.1%, C +1.1%, HBAN +0.9%.

Select metals/mining stocks trading higher: GBG +2.9% (provides mineral resource update for its Burnstone Gold project in South Africa; increased the overall resources ), RTP +1.9%, AA +1.2%, CLF +1.2%, GOLD +0.6%, .

Select computer service PAR peers are up in sympathy: ISLN +12.2%, CML +10.0%, CVLT +4.9%.

Select European drug names trading higher: GSK +1.6%, SNY +1.4%

Other news: SCOK +15.6% (still checking), AVII +7.8% (Nature Medicine Publishes AVI BioPharma Preclinical Studies Demonstrating Post-Exposure Efficacy of PMOplus Oligomers Against Ebola and Marburg Viruses), MTXX +5.9% (Hearing strength attributed to boutique firm upgrade), HP +3.2% (ticking higher on positive mention in financial newspaper), CAGC +2.9% (still checking), HBC +0.8% (seeing early strength; reports out over the weekend suggest the co may buy stake in Old Mutual's Nedbank).

Analyst comments: LOW +2.2% (upgraded to Buy from Neutral at Goldman), FSLR +1.8% (upgraded to Buy from Neutral at UBS).

Allapoole avanevad:

In reaction to disappointing earnings/guidance: SAFM -5.0%

M&A news: HPQ -0.6% (HPQ proposes to acquire 3PAR for $24 per share in cash, a 33% premium to DELL's $18.00 cash bid/Friday's closing price).

Other news: JAZZ -22.2% (lower following Friday's announcement that FDA voted 20-2 that the benefit/risk balance did not support the approval of JZP-6), CPIX -8.6% (announces extension of FDA review of Acetadote supplemental new drug application), FRO -2.2% (still checking), .

Analyst comments: UTA -3.7% (downgraded to Hold at Brean Murray), BIDU -1.3% (Hearing downgraded at Deutsche Bank). -

Mulle jääb siiski suhteliselt arusaamatuks, kust need sünergiad peaksid tekkima?

"Everywhere we sell a microprocessor, there's an opportunity for a security software sale to go with it," Intel CEO Paul Otellini said on a conference call with analysts.

See tundub nüüd küll väga far-fetched. Mõningast margin upside võiks ju SG&A kulude arvelt oodata, kuid antud case'i puhul peaks see jääma üsna marginaalseks. Paraku jääb mulje, et neid ülevõtmisi tehakse, sest rahaga pole midagi targemat peale hakata. Kui see tõepoolest on nii, siis aktsionärina eelistaks pigem erakorralist dividendi, kui riskantseid ülevõtmisi. -

Kas ajalooliselt pole M&A suurenemine tähistanud börsiaktiivsuse ja raha aktsiatesse lisandumise kasvu?

Kindlasti olemas võimalus, et suured ostavad väiksed üles ja vanad aktsionärid panevad raha võlakirja jmt, aga... kui tõenäoline see on?

Tunduks siiski nagu järgmine samm suunal FED+ECB pump -->riigi võlakirjad-->corp võlakirjad-->M&A (suur-corpid ostavad väiksemaid kokku)-->... --->väiksed ja keskmised ettevõtted saavad ka rahalaeva osaliseks (M&A-st vabanev rahahulk)? -

$7 bln 30-year TIPS reopening: Yield 1.768%; Bid/Cover 2.78x; Indirect Bidders 38.9%