Börsipäev 24. august

Kommentaari jätmiseks loo konto või logi sisse

-

Eile jätkus USA börsidel vaikne allapoole tiksumine ning ka täna hommikul on USA eelturul futuurid 0.3%-0.4% miinusesse vajunud. Aasia oli valdavalt punane.

Makro poole pealt on USAst täna oodata juulikuu olemasolevate eluasemete annualiseeritud müüginumbreid, millelt oodatakse ca 4.72 miljonilist näitu. Suurem number oleks kindlasti oluliseks positiivseks üllatuseks, mis aitaks loiul turul ostuhuvi tekitada. Väiksem number see-eest kinnitaks üha halvenevat makropilti. Võrdluseks niipalju, et juuni näit oli 5.37 miljonit. -

How Hyperinflation Will Happen

http://www.zerohedge.com/article/guest-post-how-hyperinflation-will-happen -

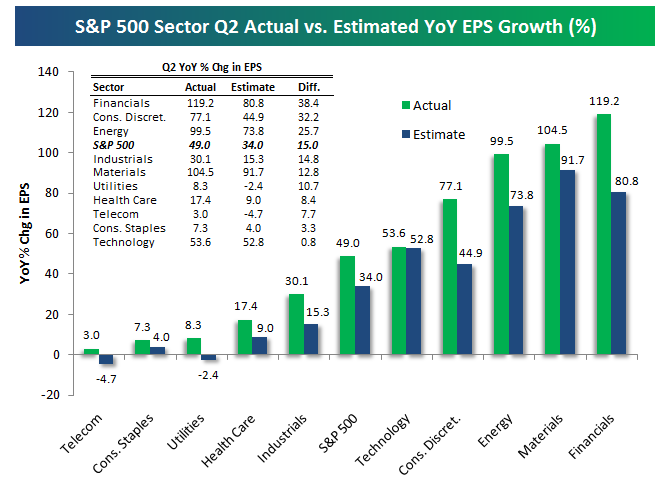

Bespoke on välja toonud sektorite lõikes lõppenud teise kvartali tulemustehooaja ettevõtete oodatud vs tegeliku kasumi aktsia kohta yoy. Konsensuse ootusi ületasid kõige rohkem finants-, mitte-esmatarbekaupade- ning energiasektori ettevõtted, kus tulemused erinesid oodatust vastavalt +38.4%, +32.2% ning +25.7%. Kõige vähem üllatasid tehnoloogiasektori ettevõtted, kus tulemused vastasid kõige täpsemalt analüütikute ootustele.

-

Valuutaturgudel on toimumas päris suured liikumised: Jaapani jeen on saavutanud USA dollari vastu uue 15 aasta tipu, murdes läbi 11. augustil tehtud ¥84,71 tasemest. Praeguse seisuga on uueks tipuks ¥84,15.

EUR/USD on langenud täna 0,4% ja kaupleb hetkel $1,2600 piirimail.

GBP/USD on langenud 0,8% ja kaupleb allpool $1,5400 taset. -

Goldman Sachs on eile hilisõhtul välja andnud note'i, kus nad hoiatavad, et nende arvates on suurem osa analüüsimaju ja majandusanalüütikuid USA tulevast majanduskasvu hindamas liiga kõrgelt ning et neil tuleb hakata oma prognoose langetama. GS usub, et 2010. aasta teise poole ja 2011. aasta alguse kasv jääb annualiseerituna ca +1.5% juurde ning et võimalik, et tegelikult on näitaja ka sellest väiksem.

Reedel avaldatakse USA 2. kvartali SKP korrigeeritud näitaja ning kui algselt teatati +2.4%lisest kasvust, siis nüüd ootab konsensus selle allapoole korrigeerimist +1.4% peale. Goldman Sachs hoiatab, et nende arvates võib allapoole korrigeerimine tulla isegi +1.1% peale. Tõenäoust, et näeme järgnevate kvartalite jooksul ka negatiivset USA reaal-SKP näidu muutust, hindab GS küll ebatõenäoliseks, kuid annab sellele stsenaariumile siiski 25%-30% tõenäosuse. -

Euroopa indeksid on samal ajal vajunud ca 1% jagu miinusesse, euro on dollari vastu langenud tasemele €1=$1.262 ning USA tähtsamate indeksite futuurid on võrreldes eilsega juba ca 0.8% kuni 0.9% madalamal.

-

Kui USA kasv jääb 1,5% peale, siis mingit kriisist toibumist ei ole ju! 1,5% suurune majanduskasv ei tapa tööpuudust mis kriisiga tekkinud on. +1,1% või lausa negatiivne kasv oleks ju puhas disaster.

-

kuna USA on kasvava rahvaarvuga riik, siis per capita kisubki kasvunumber nukraks

-

Eurotsooni tehaste tellimuste muutus juunis oli mom +2.5% vs oodatud +1.5% ning yoy muutus +22.6% vs oodatud +24.2%.

-

lisaks veel

Eurostat revised up May industrial orders to 4.1 percent month-on-month and 23.0 percent annually, from previous readings of 3.8 percent and 22.7 percent. The annual gain in May was the biggest in 10 years.

Eurostat said that without volatile orders for ships, planes and trains, the monthly increase in June was 1.6 percent and the year-on-year jump was 22.5 percent. -

Kuidas saab sama numbri mom ootus biitida, kuid yoy ootus alla jääda?

-

Tekkis sama küsimus, aga sellele vastas vast Henno, st mai numbrid vaadati ülespoole.

-

Jeen jätkab tõusu: dollari vastu käis ¥83,70 juures ja euro vastu saavutati 9 aasta tipp ¥105,40 juures.

-

Sel ajal kui USA aktsiaindeksite futuurid on langenud juba ca 1.2%-1.3% miinusesse, on USA valitsuse 10-aastase võlakirja tulusus kukkunud 2.52% peale. Nii madala tulususe juures olime viimati 2009. aasta märtsis. Saksamaa valitsuse 10-aastase võlakirja tulusus on langenud 2.19% peale. Võlakirjad või aktsiad? Mina ostaksin aktsiaid.

-

Euroopa turud:

Saksamaa DAX -1.42%

Pantsusmaa CAC 40 -1.80%

Suurbritannia FTSE100 -1.56%

Hispaania IBEX 35 -1.63%

Rootsi OMX 30 -1.38%

Venemaa MICEX -1.40%

Poola WIG -1.56%Aasia turud:

Jaapani Nikkei 225 -1.33%

Hong Kongi Hang Seng -1.10%

Hiina Shanghai A (kodumaine) +0.39%

Hiina Shanghai B (välismaine) +5.06%

Lõuna-Korea Kosdaq -0.45%

Tai Set 50 -0.89%

India Sensex 30 -0.53% -

Toil and Trouble

By Rev Shark

RealMoney.com Contributor

8/24/2010 8:30 AM EDT

"There are two ways of meeting difficulties: You alter the difficulties or you alter yourself to meet them."

-- Phyllis Bottome

Ever since the S&P500 failed to make it through July highs after trying for nearly a week, we have seen fairly steady selling pressure. We've traded back down through the 200- and the 50-day simple moving averages of the S&P 500 and other than one brief oversold bounce last Wednesday, the pressure has been fairly steady. Volume has been extremely light, which has increased the instability, but the problem is simply that the buyers just don't have the energy to turn things up for very long.

The bullish argument here is that we have already priced in weak economic news, even the possibility of a double-dip recession. Earnings reports were generally good, and while we may not have a booming economy, there are signs of some improvement here and there. There are negatives, but this market is way too gloomy, especially as the Fed is going to keep the old printing press going as long as it needs to.

The bearish argument is that we have hardly begun to price in another economic dip. GDP estimates are still too high, housing and jobs stink, and there is too much optimism about the pace of recovery. Maybe earnings were good, but those were peak numbers, and now estimates are too high going forward and will have to come down. We still have a tremendous number of problems that the Fed is incapable of fixing. In fact, government is only likely to compound the problem if it keeps racking up huge new debt.

I'll let you decide which side has the better argument. What I do know is that the charts of all the major indices are leaning bearish. Maybe we will see another oversold bounce soon, but the technical condition doesn't look very good. We have a little underlying support, but those July lows are beckoning, and it isn't going to take much to put them back into play. This light volume and the negative seasonality aren't helping.

Earnings season was very positive for the market, but we've lost that catalyst now, so we are focused on things like the housing data, out shortly. There has been a lot of worry about how the economic data have been trending down lately, and the housing report is going to be very important today.

I've been preaching a defensive stance for a couple of weeks now, with the proviso that an ultra-short-term or day-trading approach can be taken if you want to trade on the long side. There have been some small pockets of good action, but they are becoming increasingly unstable as the market has struggled.

We are gapping down this morning, and overseas markets were generally weak. Housing at 10.00 a.m. EDT will help to set the mood, but right now, it is looking quite negative.

-----------------------------

Ülespoole avanevad:

In reaction to strong earnings/guidance: FMCN +2.5%.

M&A news: DTPI +30.1% (Diamond Mngmt to be acquired by PricewaterhouseCoopers for 12.50/share), PAR +2.9% (ticking higher on reports that DELL is preparing to raise its bid for the company), POT +0.8% (CNBC reports that Rio Tinto may team with a Chinese partner to make a bid for Potash).

Other news: PBTH +4.0% (Receives FDA Clearance for a Phase II Trial of Its Long-Acting Human Growth Hormone in the U.S), AVII +3.9% (Announces Positive Results Against Human Pandemic H1N1 Influenza Virus in Preclinical Studies of AVI-7100 ), HEB +3.9% (settles all securities class actions).

Analyst comments: VECO +1.9% (added to Top Picks Live list at Citigroup).

Allapoole avanevad:

In reaction to disappointing earnings/guidance: CRH -16.8%, MDT -5.1%, BIG -4.2%, WPPGY -3.6% (light volume).

M&A news: RTP -3.6% (CNBC reports that Rio Tinto may team with a Chinese partner to make a bid for Potash), DELL -1.6% (under modest pressure on speculation that the co is preparing to raise its bid for PAR).

Select financial related names showing weakness: PMI -4.3%, BCS -3.4%, RBS -3.3%, AEG -3.3%, IRE -3.3%, NBG -3.1%, HBAN -2.8%, GNW -2.6%, LYG -2.6%, STD -2.4%, BBVA -2.3%, HBC -1.9%, ING -1.9%, HIG -1.9%, BBT -1.9%, BX -1.7%, FITB -1.6%.

Select metals/mining stocks trading lower: SLW -3.4%, AU -3.3%, EGO -3.0%, FCX -2.8%, TCK -2.8%, NG -2.7%, ABX -2.7%, GDX -2.6%, MT -2.4%, GOLD -2.3%, GLD -0.9%, .

Select steel related names also under pressure in early trade: CENX -4.4%, X -3.0%, NUE -2.0%.

Select oil/gas related names showing weakness: ACGY -4.1%, SD -3.4%, SDRL -3.3%, BP -3.1%, APC -3.0%, STO -2.3%, PBR -2.1%, TOT -2.0%, RDS.A -1.7%, E -1.6%, .

Select European drug names trading lower: SNY -2.7%, AZN -1.9%,

Other news: BIOD -4.8% (informed AMRI had received a warning letter; does not believe that the letter will have any long-term impact on its commercialization plans), ASML -3.3% (still checking), FRO -2.7% (still checking), SXL -2.7% (commenced offering of 1.75 mln common units pursuant to effective shelf registration statement).

Analyst comments: OPEN -3.3% (downgraded to Hold from Buy at Stifel), POM -2.1% (downgraded to Market Perform from Outperform at Wells Fargo), DUK -1.4% (downgraded to Hold from Buy at Citigroup), -

Olemasolevate eluasemete müüginumbriks tuli 3.83 miljonit vs oodatud 4.65 miljonit. Juunikuu numbrit revideeriti alla 5.37 miljoni pealt 5.26 miljoni peale.

-

Dow Jones Industrial indeks käis ära ka allpool 10 000 punkti taset, kuid kaupleb praegu täpselt ümmarguse numbri peal. Juulikuu kinnisvaramüüginumbrid demonstreerivad ehedalt, kui järsk võib olla ärakukkumine nõudluses, kui inimeste usaldus majanduskeskkonna paranemise osas väheneb ning kinnisvaraostustiimulid on äsja lõpule jõudnud. Aga kes teab, äkki on juba õige varsti uus stiimulprogramm laual?

-

Kunagi ostetud NFLX put sai hetkeks ära müüdud @ $4.00, mille saab tõenäoliselt sama raha eest tagasi.

-

Euro rallib dollari vastu ja see aitab USA indekseid ka ülespoole tõmmata. €1=$1.271.

-

Kas RIG veab drillijad üles? Testimony vist edukas.

-

Kinnisvarasektoriga seotud ettevõtete liikumist kajastav XHB on suurest miinusest välja tulnud ja jõudnud nulli - bullish action nii kesiste existing home sales numbrite peale.

-

Alates tänasest katab Morgan Stanley ettevõtet nimega SMART Technologies (SMT), mille hinnasihiks on analüütikud määranud $17. Tegu on tehnoloogiaettevõttega, mille tuntuimaks tooteks on ehk nii-nimetatud SMART boardid – tahvel, mis on ühendatud arvutiga (IWB). MSi sõnul on hetkel suurimaks riskiks avaliku sektori rahaprobleemid, kuid need on analüüsimaja sõnul tugevalt ülehinnatud. Kuigi 35 osariiki vähendasid möödunud aastal K-12 (keskkoolid) süsteemi eelarvet, siis IWB’de müüginumber kasvas y-o-y baasil 26%. IWB’sid rahastatakse nimelt tihtipeale erinevate programmide raames.

SMT katmist alustas täna ka RBC Capital Markets. Analüüsimaja pootl määratud hinnasiht on samuti $17. Deutsche Bank on aga veelgi optimistlikum – nende hinnasiht SMT’le on $20. Tegu on huvitava ettevõttega, millel tuleks kindlasti silma peal hoida.

-

$37 bln 2-year Note Auction Results: Yield 0.498% (expected 0.499%); Bid/Cover 3.12x (Prior 3.33x, 12-auction avg 3.15x); Indirect Bidders 29.2% (Prior 32.8%, 12-auction avg 41.0%)

-

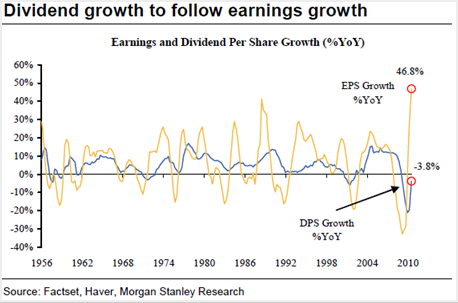

Veel informatsiooni Morgan Stanley’ilt, kelle arvates on praegu hea aeg panustada dividendiaktsiatele. Võrdlemisi must väljavaade ettevõtete kasumite kasvule (MS on täna rääkinud prognooside langetamisest) tähendab, et P/E suhtarvud jäävad madalateks ehk dividendid moodustavad suure osa tootlusest. Ajalooliselt vaadatuna tähendab 2%line dividenditootlus ca 17x P/E suhtarvu ja 3% dividenditootlus ca 14.5x P/E suhtarvu. Nende sõnul ei ole 3%lise dividenditootluse saavutamine üldse mitte ebatõenäoline. Selleks on vaja ca 40%list väljamakse protsenti, mis on tegelikult ajalooline keskmine.

All on hea graafik sellest, kuidas kasumite kasvule järgneb harilikult didivendide kasv.

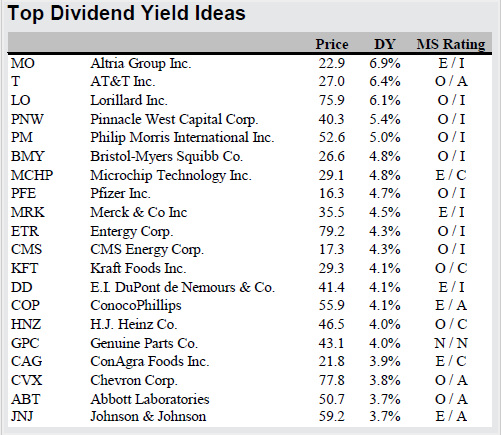

MS on pakkud kokku ka nimekirja kõige atraktiivsematest dividendiaktsiatest.

-

Kusagil süsteemides on kallutatud jõud: SMT - Underwriters on the IPO were led by Morgan Stanley, Bank of America Merrill Lynch, Deutsche Bank Securities, RBC Capital Markets and Credit Suisse.

-

Homme enne regulaarset kauplemisaega avaldab Q2 majandustulemused American Eagle (AEO). Konverentsikõne algab kell 16:00. Konsensus ootab peamiselt nooremale vanusegrupile panustavalt jaemüüjalt aktsiapõhist kasumit $0.13. 5. augustil väljastas AEO ka uue kasumiootuse – EPS prognoosi vähendati oodatust nõrgema ärikasumi marginaali tõttu $0.12 - $0.16 pealt $0.12 - $0.13 peale.

Kui vaadata lähimaid konkurente, siis Aeropostale (ARO) avaldas tulemused 19. augustil. ARO EPS ületas konsensuse ootusi $0.01 võrra. The Buckle (BKE) EPS jäi oodatule alla $0.05 võrra ning aktsia langes järelturul ca 4%. Hot Topic (HOTT) avaldas tulemused 18. augustil, EPS jäi konsensuse prognoosile alla $0.01 võrra.

Kui vaadata AEO aktsiagraafikut, siis pilt on võrdlemisi tume. Hiljutise tõusu taga (kui aktsia tõusis üle $13) olid spekulatsioonid, et ettevõte ostetakse üle. Tänaseks uudiseid selle kohta rohkem tulnud ei ole ning konkurentide tulemusi arvestades midagi suurepärast Q2 tervele sektorile endaga kaasa ei toonud. Kuna AEO restruktureerimise plaane ei ole veel 100%liselt täidetud, siis homme ilmselt ka oodatust oluliselt paremaid tulemusi me ei näe.

-

To:pandakaru1

UBS andis osta soovituse ja target $76. Lisaks ringlevad kuulujutud, et puurimise keeld võidakse lõpetada varem, kui esialgne tähtaeg 30. nov

Select drillers may get boost on reports that deep water drilling ban may be lifted early (scheduled to expires on Nov 30) -

WASHINGTON -(Dow Jones)- The offshore-drilling oversight chief said on Monday that the U.S. might partially lift a deepwater-drilling moratorium before the ban expires on Nov. 30, the latest effort to respond to industry warnings about the effect on the economy.

Michael Bromwich, the director of the Bureau of Ocean Energy Management, Enforcement and Regulation, wrote that the agency may decide that "certain categories of rigs present fewer risks than others and are sufficiently safe to allow the moratorium to be lifted with respect to those categories of rigs."

His comments came in a Monday letter to the presidential spill commission. The commission holds a public meeting on Wednesday...jne -

Tänud Alari ja ymeramees :)

-

mida SCSS liikumisest arvata. Viimased tulemused olid paremad kui oodatud, kuid aktsia on selgelt underperforminud viimasel ajal.

-

SCSS Q2 parem, kuid FY jäeti tõstmata. CEO müüb aktsiaid. Sektor saab ilmselt suuremat lööki kui ülejäänud turg. Sellest kõigest hoolimata on stock veel 100% plussis aasta lõikes.