Börsipäev 14. september

Kommentaari jätmiseks loo konto või logi sisse

-

S&P500 lõpetas eilse päeva 1,1% kõrgemal, mis oli pisut madalamal sessiooni esimeses pooles tehtud tipust. Nasdaq seevastu tugevnes 1,93% tänu ülevõtmistele ja ühinemistele ning Microsoftile, kelle kohta levisid uudised, et viimane kavatseb vaba raha repatrieerimise asemel dividendide ja aktsiate tagasiostmiseks võlakirju välja lasta. Microsofti aktsia kallines +5,28%.

Aasias on indeksid täna hommikul kauplemas valdavalt kõrgemal, üheks erandiks on Jaapan, kus dollari suhtes uue tipu teinud jeen (83,25) rusub suuremate eksportijate aktsiaid. Nikkei 225 oli odavnenud -0,49%.

Makrokalendrit vaadates langeb Euroopas fookus eurotsooni juulikuu tööstustoodangule ja vahest veel pingsamalt jälgitakse ZEW indikaatorit (kell 12.00), olles esimene näitaja, mis septembrikuu ärisentimenti peegeldab. USA-s seevastu oodatakse kell 15.30 augustikuu jaemüüginäitajaid, mis nii koos kui ilma sõidukiteta peaks konsensuse arvates kasvama 0,3% võrreldes juuliga. Ühtlasi avaldab oma teise kvartali majandustulemused täna Best Buy.

-

Dollar sooritas jeeni suhtes päeva sees uue põhja tasemel 83,09, kui võimuloleva partei (DPJ) edasiseks juhiks jääb praegune peaminister Naoto Kan, kes sai valimistel enam hääli rohkem stiimulitele orienteeritud ja suuremat valuutainterventsiooni eelistanud Ichiro Ozawast.

-

Erinevalt näiteks Roubinist, Faberist või Albert Edwardsist, kes näevad USA majandust vaid mustades toonides, on Warren Buffett üha häälekamalt väljendamas oma positiivset seisukohta. Mäletatavasti kirjutas ta 2008.a sügisel New Yorki Timesis aktsiaturgude helgest väljavaatest, samal ajal kui globaalsetel finantsturgudel valitses tõsine segadus ning reaalmajandus selle all kannatama hakkas. Nüüd, kui turuosalised kardavad uut majanduslangust, kinnitab Buffett oma bullish nägemust. Link Bloombergi loole.

“I am a huge bull on this country. We will not have a double-dip recession at all. I see our businesses coming back almost across the board.

I’ve seen sentiment turn sour in the last three months or so, generally in the media. I don’t see that in our businesses. I see we’re employing more people than a month ago, two months ago.”

-

Ja samas, kas mitte hiljuti ei käinud läbi info, et soros ja buffet on viimasel ajal (mai-juuni) positsioone vähendanud?! See ei tähenda, et ma ise väga pessimist oleks, üleüldse on hetkel väga keeruline aeg, kus teatud turumõjurid enam ei tööta. Suuna otsimise aeg

-

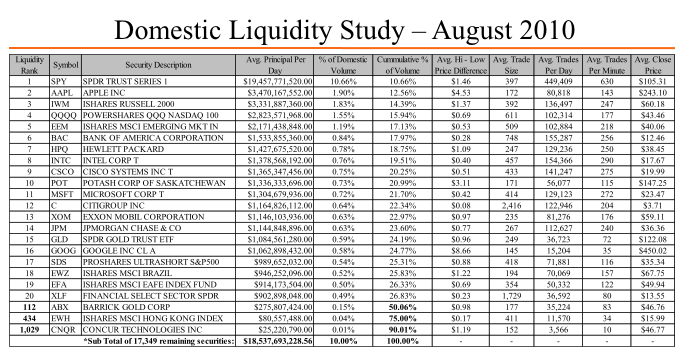

Seeking Alpha vahendusel tuuakse välja statistikat USA aktsiate agustikuu kauplemismahtude kohta. Likviidsuse poolest on august aasta üks vaiksemaid ja tänavu kuivasid käibed eriti kokku, mis seletab ka tuntumate ettevõtete suurt osakaalu üldises käibes. SPY näiteks hõlmas 10%, esimesed 112 aktsiat 50% ja 1029 aktsiat 90% kogukäibest. Ülejäänud 17349 väärtpaberid aga kõigest 10%.

-

Natuke makronäitajaid Suurbritanniast. Tarbijahinnaindeks läks taas tõusule, kasvades augustis 3,1% (YoY), kuigi oodati 3,0% tõusu. Kuulises lõikes kasvas THI 0,5% vs oodatud 0,3%. Jaekaubanduse hinnaindeks tõusis oodatud 4,6% asemel 4,7% (YoY) ja 0,3% asemel 0,4% (MoM). Naelsterling sai näitudest tuge ja kaupleb uudiste peale ~0,25% kõrgemal $1,5428 juures.

-

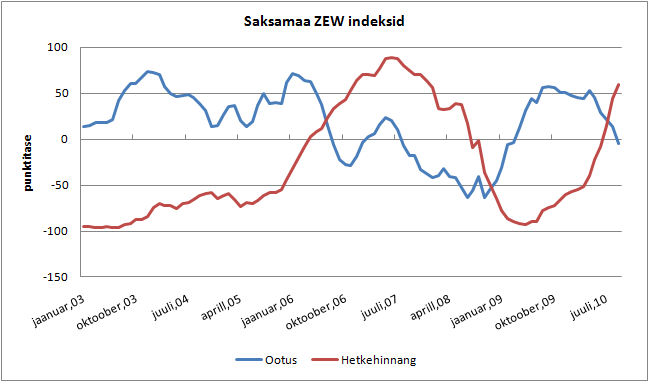

Nagu Saksamaa ZEW indeksitest näha, jätkub tendents, kus pärast tugevat teist kvartalit oodatakse järgnevatel kuudel majandusaktiivsuse aeglustumist. Jooksev hinnang seevastu püsib üllatavalt kõrge. Turud reageerisid uudise peale kerge müügiga, kui DAX ja ES kauplevad hetkel -0,3% punases. Euro odavnes dollari suhtes aga tasemelt 1,2890 tasemele 1,2850

The ZEW indicator of German economic sentiment fell sharply in September to -4.3 from 14 in August, the Mannheim-based Center for European Economic Research, or ZEW, said Tuesday. Economists surveyed by Dow Jones Newswires had forecast a drop in the index to 9.0. The ZEW current-conditions assessment, meanwhile, rose further in September to 59.9 from 43.3 in August.

-

Google annab double-dip'i otsingutest head statistikat. Mulle hakkab tunduma, et kuna "karvamütsid" üha enam seda pasunat puhuvad, siis just see on asi, mida ei juhtu...

-

pay less, diversify more and be contrarian :)

-

Eurotsooni juulikuu tööstustoodang püsis võrreldes juuniga samal tasemel, analüütikud ootasid tõusu 0.1%. Juunis langes vastav näitaja 0.2%. Aasta baasil tõusis tööstustoodang juulis 7.1%.

-

Kreeka valitsus müüs täna 1.2 miljardi euro väärtuses 6-kuulisi võlakirju. Bid-to-cover suhe oli 4.54 vs 3.64 juulis toimunud oksjonil. Tulusus tõusis juuli oksjoni 4.65% pealt 4.82% peale.

-

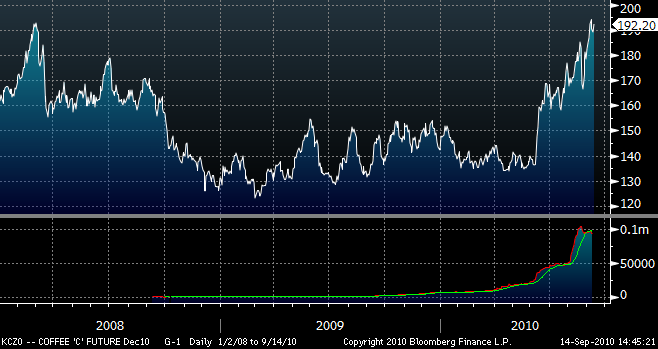

Paralleelselt nisuga on üle 10 aasta taguseid rekordhindasid purustamas ka kohviuba, olles viimase kolme kuuga kallinenud üle 40%. Mitmed analüüsimajad nendivad, et kuigi hirm kesisema saagi ning ilmade pärast on vähenema hakanud siis spekulatiivne raha pressib futuure jätkuvalt üles. ABN Amro toob näiteks välja, et kõige populaarsema kohvisordi (arabica) pakkumine ületab 2011.a septembris lõppeval aastal nõudlust 6,67 miljoni koti võrra (üks kott 60 kg), mis on enim üheksa aasta jooksul ning üle kuue korra enam käesoleva hooaja ülejäägist. Bloomberg kirjutab sellel teemal pikemalt. Link

The last time prices rose this fast, in a rally ending in March 2005, arabica slumped 38 percent in the next six months. Futures traded on the ICE Futures U.S. exchange are anticipating a decline next year. Contracts from March 2011 are in backwardation, meaning that nearby contracts are trading at a premium to longer-dated ones, a sign investors may be more concerned about near-term supply.

Kohvi detsembrikuu futuur

-

Best Buy aktsia parema bottom line'i ja kõrgema aktsiakasumi prognoosi peale +8,3% eelturul.

Best Buy prelim $0.60 vs $0.44 Thomson Reuters consensus; revs $11.34 bln vs $11.54 bln Thomson Reuters consensus

Best Buy raises FY11 EPS to $3.55-3.70 vs $3.36 consensus, from $3.45-3.60; sees revs $52 bln vs $52.03 bln consensus and $52-53 bln previously

-

August Retail Sales ex-auto +0.6% vs +0.3% Briefing.com consensus; prior revised to +0.1% from +0.2%

August Retail Sales +0.4% vs +0.3% Briefing.com consensus; prior revised to +0.3% from +0.4%

-

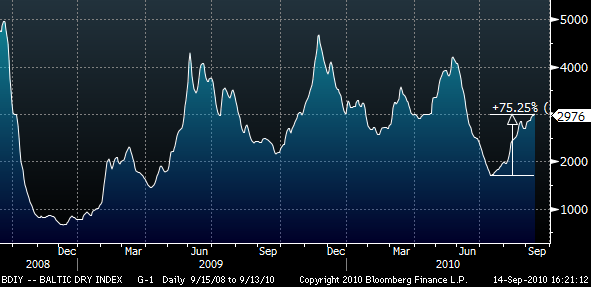

Miks Baltic Dry indeksit ei kajastata pärast seda, kui kiire tõus algas?

-

Gapping up

In reaction to strong earnings/guidance: BBY +7.3%, ZUMZ +5.4%, CBRL +2.7% (light volume).Select gold/metals stocks trading higher: GG +2.6%, GFI +2.5%, AUY +1.8%, NG +1.5%, ABX +1.5%, AU +1.4%, EGO +1.3%.

Other news: GNVC +25.0% (achieved the first milestone in its collaboration with Novartis), CDII +24.3% (receives contract from Beijing Tianrun Construction Co. valued at over $70 mln), IRWD +17.0% and FRX +3.1% (Ironwood and Forest announce positive linaclotide results from Phase 3 trial in patients with irritable bowel syndrome with constipation), NBG +3.4% (still checking), RSH +3.6% (trading higher in sympathy with BBY), DYP +5.4% and DGW +2.1% (rebounding from yesterday), ARG +0.9% (CEO of ARG interviewed on MadMoney), BP +0.6% (restarted relief relief well drilling operations).

Analyst comments: HOLX +1.7% (upgraded to Buy from Hold at Soleil).

Gapping down

In reaction to disappointing earnings/guidance: FUL -5.5%, THQI -4.0% (light volume).Other news: ICGN -30.4% (due to the occurrence of a serious adverse event in the photosensitivity study of ICA-105665, co suspended further enrollment in study), LVLT -7.8% (announced that it is offering $175 mln aggregate principal amount of Convertible Senior Notes due 2016 in an underwritten offering), WNC -6.6% (prices 9.35 mln share common stock offering at $6.75 to Selling Securityholder), ARMH -6.4% (still checking for anything specific), UBA -5.0% (announced that it is offering 2.5 mln shares of its Class A common stock in a public offering), VOLC -4.5% (files automatic mixed securities shelf offering), UIL -3.4% (announced a 17.7 mln share common stock offering; to use proceeds to fund a portion of the cash consideration for pending acquisition of Connecticut Energy), EVR -2.9% (commenced a public offering of an aggregate 2.6 mln shares of Evercore's Class A common stock), ARNA -2.5% (attributed to tier 1 firm downgrade), GMCR -2.3% (to acquire Van Houtte), NOK -1.3% (Hearing early weakness partially attributed to negative mention in finance newspaper), WIN -1.2% (attributed to tier 1 firm downgrade).

Analyst comments: SKH -8.5% (downgraded to Hold from Buy at Jefferies), KLIC -2.8% (downgraded to Underperform from Perform at Oppenheimer), CPB -2.5% (downgraded to Sell from Neutral at Goldman), CRM -1.6% and RHT -1.5% (downgraded to Neutral at Piper Jaffray), FE -0.6% (ticking lower; downgraded to Underperform from Hold at Jefferies), XOM -0.5% (downgraded to Sector Perform from Outperform at RBC Capital).

-

Kreeklased suvel puhkasid...

Greek Protests Resume Now That Vacations Are Over -

USA futuurid alustamas päeva kerges miinuses. ES -0,18%, YN -0,16%, NQ -0,14%%. Nafta kaupleb +1,1% @ 77,2 USD ja kuld +1,12% @1259,1 USD.

Euroopa turud:

Saksamaa DAX +0,02%

Pantsusmaa CAC 40 0,00%

Suurbritannia FTSE100 -0,07%

Hispaania IBEX 35 -0,12%

Rootsi OMX 30 -0,11%

Venemaa MICEX -0,41%

Poola WIG -0,19%Aasia turud:

Jaapani Nikkei 225 -0,24%

Hong Kongi Hang Seng +0,17%

Hiina Shanghai A (kodumaine) +0,01%

Hiina Shanghai B (välismaine) -0,10%

Lõuna-Korea Kosdaq -0,35%

Tai Set 50 -1,98%

India Sensex 30 +0,72% -

Rev Shark: Mr. Market Could Get Testy Today

09/14/2010 8:15 AM"Rules are mostly made to be broken and are too often for the lazy to hide behind."

-- General Douglas MacArthur

During the rally from March 2009 through April 2010, one of the most challenging aspects of the market was that when it became extended, it tended to continue and become even more extended. To make it even more challenging, the rallies often had diminishing volume as we went higher.

I wrote quite often about how this just wasn't what you'd normally expect to see. The basic rule of technical analysis is that markets don't go straight up and the move is even less trustworthy if it is on decreasing volume.

If you followed that fundamental rule of technical analysis in 2009 and early 2010 you missed out on much of the market upside. Our low-volume V-ish rallies persisted and repeated themselves numerous times.

There were a number of reasons why this occurred, but the foremost was that the bailouts and stimulus plans had created a huge supply of cheap money that didn't have any place to go. The yield on fixed income was nil, and the real estate market still had shown few signs of bottoming. Hence much of the money was parked in equities.

Since the top at the end of April, the market has been acting much more like technicians would expect. We have been turned back at key resistance levels four or five times and have found support around levels you would expect.

When the market is up seven of the last eight days, however, like the Nasdaq has been, you have to start wondering whether we are going to start seeing a repeat of all those V-ish moves similar to we saw prior to April 2010. There hasn't been any big increase in stimulus and bailouts in the last few months, but there is still plenty of cheap money out there that is looking to find a return.

Today is going to be a particularly good test of whether we have a propensity for another V-shaped move. We have gone from oversold to overbought very quickly and have cut through two significant overhead resistance levels on just average volume. We now face the next big technical hurdle, which is the highs we hit back in August. If we cut through those without some sort of consolidation first, then the V will definitely be back in play.

It is always difficult to gauge the strength of momentum against overbought technical conditions. If market players are underinvested and anxious about being left behind, it can easily result in an extended market becoming more extended.

Based on the charts, the prudent move here is to start looking for some sort of pullback or consolidation, but many stocks are acting very strong and there isn't any compelling reason to sell other than to lock in some gains.

My style is to always take some partial profits into strength and to try to ride the momentum as long as possible, but as we become more extended, I want to tighten up stops and be less trusting of further upside. That often proved costly prior to May 2010, when we had huge runs of successive positive days.

The bulls have the momentum and they are working on a V-ish move, but technically, it is time to look for some sort of consolidation. I'm going to stay focused on individual stocks and make sure I protect my gains, but I'm not going to be outright bearish until I see that a V-ish move is off the table.

We have some very minor weakness in the early going. Overseas markets were mixed, but retail data are coming in better than expected.

Buckle up. It is likely to be a bumpy ride today.

-

Lisan siia SideKicki soovil BDI graafiku, mis on pärast selle aasta põhjasid juulis teinud kahe kuuga 75%lise tõusu.

-

Viimasel ajal paljuvihatud HPQ on täna üle 4% plussis - põhjuseks kuulujutud võimalikust uuest CEO teatest.

-

Viimased 2 päeva on turg liikunud ülespoole aga võlakirja tulusus kukkunud, jällegi käärid võlakirjaturu ja aktsiaturu vahel suurenenud.

-

Nafta on päeva tipust, ca $78 pealt, nüüdseks alla tulnud üle $1.5 ja kaupleb ca 1% miinuses.

-

Radware close to a $1B acquisition by HP or IBM, Globes reports

(flyonthewall)

Sources inform "Globes" that integrated smart networking solutions developer Radware Ltd. (Nasdaq: RDWR is in talks to be sold to either HP or IBM. After 14 years of activities and more than 10 years as a public company, Radware is about to become part of one of the world's largest companies. Both HP and IBM are technological partners of Radware.

-

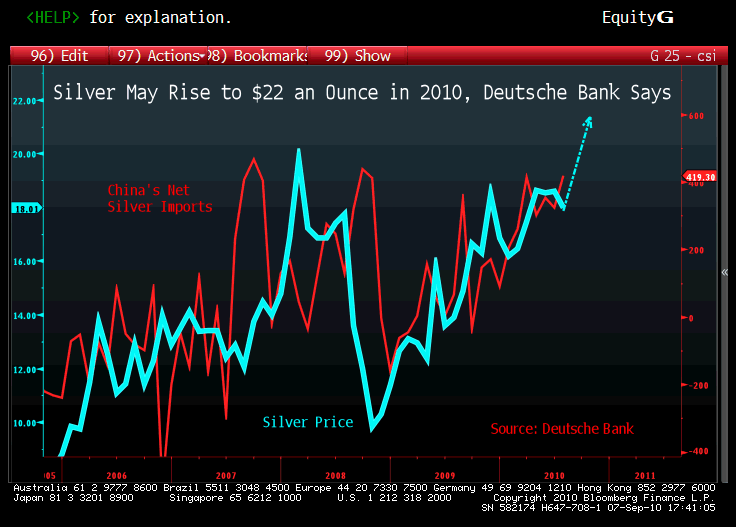

Paar päeva tagasi ilmus Bloombergis uudis, et Deutsche Bank prognoosib hõbeda hinnatõusu – 2010. aasta lõpu sihiks on analüüsimaja määranud $22 (tänase hinnataseme $20.48 juures tähendaks see ca 7.4%list kasvu). Hiinlased on seoses kinnisvarasektori nii-öelda jahtimisega otsimas uusi investeerimisvõimalusi. Kui vaadata graafikuid, siis hõbeda hind on kasvanud 2008. aasta lõpust saati koos Hiina impordi kasvuga. Käimasoleva aasta esimese seitsme kuuga on hõbeda netoeksport Hiina neljakordistunud. Hiina on suuruselt maailma kolmas hõbeda kasutaja (väärismetalli kasutatakse tööstuses ning ehetena). All on hea graafik Hiina hõbeda impordi ja hõbeda hinna vahelisest korrelatsioonist.

-

Veel uudiseid Hiinast. Mäletatavasti „röövis“ Hiina Ameerikalt möödunud aastal suurima autoturu staatuse. Bloomberg on koostanud aga huvitava graagiku, kus võrreldakse uute sõidukite ja kinnisvara müügi käekäiku. UBS’i sõnul näitab allolev graafik väga selgelt, et Hiina kinnisvarahindade tõusu taga ei ole mitte spekulatsioon, vaid pigem tegelik nõudluse kasv ehk UBS’i sõnul kinnisvarasektoris mulli ei ole. UBS tõdes, et korterite müük tõepoolest langes, kuid tegu ei olnud mitte nõudluse vähesusega. Nimelt tõstis Hiina valitsus aprillis ettemaksu ning kergitas hüpoteeklaenu intressimäära.