Börsipäev 20. september

Kommentaari jätmiseks loo konto või logi sisse

-

Nädal, mil FOMC teeb oma igakuise otsuse edasise rahapoliitika osas ning mille eel on debatt uue võimaliku kvantitatiivse lõdvendamise üle tõsiselt üles köetud, alustasid Aasia turud erisuunaliselt, ent valdavalt siiski plusspoolel. USA futuurid kauplevad samuti 0,2% rohelises.

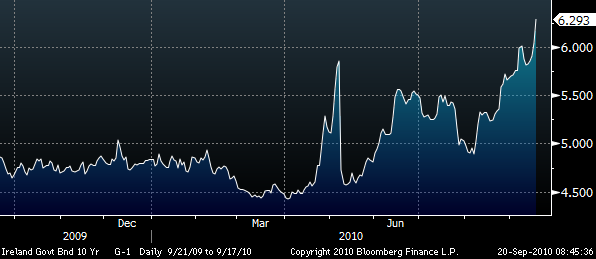

Euro on dollari suhtes pisut tugevnenud pärast reedest, mil Barclays Iirimaa võimalikele finantsraskustele viitas ning IMF-ga hirmutas. Nädalavahetuse FT kirjutas, et Euroopa Keskpank pidi Iiri võlakirjaturule sekkuma, kuna spekulandid pressisid yielde uutele rekordtasemetele. Sellel nädalal saab olema huvitav jälgida, millist riskipreemiat investorid järgmisel võlakirjaoksjonil nõuavad.

Iirimaa valitsuse 10.a võlakirja tulusus

Ühtlasi hakkavad eurotsooni riigid järgneval kahel nädalalal avalikustama 2011.a eelarvete detaile, kui suuremad maad pingutavad rihma tõenäoliselt aeglasemalt ning mitmed perifeeriariigid jätkavad agressiivsemalt kulutuste koomaletõmbamist.

Täna Euroopas ja USA-s olulist makrot oodata pole. Eesti osas on aga aga oodata tavapärasest rohkem meediakajastust, kui rahvusvahelise eurokonverentsi raames esinevad Estonia kontserdisaalis peaettekannetega Jean-Claude Trichet ja Olli Rehn.

-

tegin oma eelmisesse postitusse väikse paranduse. Iiri valitsus plaanib järgmist võlakirjaoksjonit siiski homme, mitte täna, kui mahuks prognoositakse 1,0-1,5 miljardit eurot. Kellele pakub huvi, siis järgmiselt leheküljelt leiab antud teemal vajalikku statistikat: http://www.ntma.ie

-

Kullal on kange tahtmine 1300 piir ära proovida ning dollari tänane nõrkus annab selleks taas põhjust, kui eur usdi suhtes tagasi 1,31 tasemele jõudnud.

-

(ES) Estonia Fin Min: To consistently meet the stability pact rules

-

Väärtpaberiturgudel eksisteerib nähtus, nagu "ümmarguste numbrite maagia", mis seisneb selles, et kui mingi hind hakkab ümmarguse numbrini jõudma, siis varem või hiljem ta seal ka ära käib. Tegelikult pole siin taga midagi paranormaalset, vaid lihtsalt turuosaliste psühholoogia, kes kalduvad oma limiit ja stop-loss/take profit ordereid just ümmarguste numbrite juurde seadma.

-

PeaLiKu kommentaarile lisaks - optsioonide strike'idest on reeglina populaarsemad ümmargused. Mõnikord ongi ainult ümmarguste numbritega strike lepingutega võimalik tehinguid teha. Näiteks Apple'i oktoobrikuu strike'id 250, 260, 270, 280 jne on $10liste vahedega.

-

Morgan Stanley kirjutab täna MIcrosoftist ja ütleb, et ootab ettevõttelt järgmiste päevade jooksul teadet väljamakstavate dividendide kergitamisest. Morgan Stanley hinnasiht MSFT'le on $30.

Conclusion: While MSFT bought back $11.3B in stock in FY10, and paid a $0.13/quarter dividend, we have argued that a more significant return of capital would be good for the stock. Along this line, we expect MSFT to sustain buybacks at north of $10B in FY11 and increase its dividend in the coming days. With a Bloomberg article previewing these moves, MSFT was up 6% last week vs. the S&P +1%. While some may be looking for a $0.07 dividend increase or greater, we expect to see a more moderate raise of $0.03-0.07, vs. $0.01-0.02 raises historically. Expects for the div. have been rising, but a yield close to 3% would make MSFT more attractive to income investors given the 2% S&P yield, and the $8.8B in FY11 buybacks we model is likely low. -

...juba 1989 aastal välja antud esoteerika, vabandust - tehnilise analüüsi raamatus öeldi, et ärge pange stoppe täpselt ümmarguste numbrite juurde ning koridore ja trendijooni tõmmake rasvase joonega ;-)

-

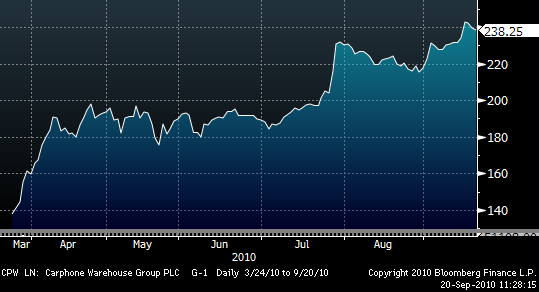

Nutifonide nõudluse kasvu taustal tasub Morgan Stanley arvates vaadata Euroopa suurima sõltumatu mobiiltelefonide müüja Carphone Warehouse Groupi suunas, kellel analüüsimaja täna kõrgema hinnsihi juures ostusoovitust kinnitab. Vaatamata sellele, et viimase aktsia on ca poole aastaga juba 70% tõusnud , siis Morgani arvates jääb õiglane hind 275p juurde. Põhiliseks teesiks on ettevõtte enda ja ka konsensuse tagasihoidlikud prognoosid. Kui 2009. talvel moodustasid nutifonid 15% Carphone'i telefonide kogumüügist, siis tänavu võiks see Morgani arvates olla juba 70%. Nutifoni hind on oluliselt kõrgem tavatelefonist, sestap tõotab ettevõtte prognoositav 0-3%-line võrreldavate poodide müük liialt konservatiivseks jääda.

-

Moody’s säilitas Suurbritannia Aaa reitingu ning stabiilse väljavaate, öeldes, et hoolimata kriisijärgsetest raskustest ning väljakutsuvast majandusväljavaatest suudab riik probleemid lahendada. Stabiilne väljavaade tähendab, et lähemas tulevikus ei plaanita reitingut muuta ning Aaa reiting põhineb ootustel, et Suurbritannia majandus kasvab keskpikas perspektiivis mõõdukas tempos, eelarve peaks 2014. aastal tulema ülejäägiga ning pangandussektori restruktureerimine ei too kaasa märkimisväärselt suuri kulutusi.

-

Gapping down

Select paper/packaging related names showing weakness: IP -4.1%, TIN -3.7%, PKG -2.1%.

Other news: OPEN -2.6% (weakness attributed to negative mention in financial newspaper), MMR -2.5% (to acquire Gulf of Mexico shallow water shelf properties from Plains Exploration & Production), TGB -1.4% (files preliminary base shelf prospectus), HIG -1.3% (discloses, in 424B7 filing, that the US Department of the Treasury offering to sell 52,093,973 warrants).

Analyst comments: EXPE -1.9% (downgraded to Neutral from Positive at Susquehanna), X -1.3% and NUE -1.0% (downgraded to Neutral from Buy at Goldman), PPL -0.9% (downgraded to Hold from Buy at Deutsche Bank), LZ -0.7% (downgraded to Hold from Buy at Deutsche Bank).

Gapping up

In reaction to strong earnings/guidance: LEN +5.8%, CBE +2.3% (light volume).

M&A news: RAE +49.0% (ticking higher; RAE Systems to be acquired by Battery Ventures for $1.60/Share ), ID +21.1% (L-1 Identity Solutions to be acquired by Safran for $12.00/Share; sells its Intelligence Services Group to BAE Systems), NZ +13.0% (Netezza to be acquired by IBM for $27/share).

Select metals/mining stocks trading higher: GOLD +1.2%, BHP +1.2%, HL +1.2%, SLW +1.1%, AA +1.1%, ABX +0.9%.

Select oil/gas related names showing strength: TOT +2.0%, PXP +2.0% (McMoRan Exploration (MMR) to acquire Gulf of Mexico shallow water shelf properties from Plains Exploration & Production), RDS.A +1.1%, RIG +1.0%, BP +0.8% (confirms well kill at MC252; will now proceed to complete the abandonment , .

Select European drug names trading higher: NVS +1.9%, GSK +1.2%.

Other news: CHTP +58.1% (reports phase III trial of Northera met primary endpoint and achieved highly significant symptomatic benefits in Neurogenic Orthostatic Hypotension), VRML +7.4% (announced that its OVA1 Test is now CE marked, which is a requirement for marketing the test in the European Union), KCP +3.6% (saw late jump in headline that co may be in talks with Iconix), UN +2.5% (hearing EU extended Unilever and Sara Lee transaction review), NOK +1.4% (still checking), .

Analyst comments: VCLK +3.7% (upgraded to Buy from Hold at The Benchmark Company), BBY +1.5% (upgraded to Outperform at Oppenheimer), FCX +1.4% (upgraded to Buy from Neutral at Goldman), T +1.0% (upgraded to Outperform from Neutral at Credit Suisse), FDO +0.9% (upgraded to Neutral from Sell at Goldman), MDMD +0.6% (initiated with a Buy at Stifel Nicolaus).

-

Rev Shark: Stampeding Bulls Ignore the Negatives

09/20/2010 7:37 AMI'm a believer in momentum.

--Lance ArmstrongThese gap-up opens on Monday morning have been so consistent that it is tough to believe that they can continue to occur. Usually when a theme is so consistent, the market anticipates it and eventually kills it -- but that hasn't been the case yet with these Monday morning opens. If you haven't been long on Monday mornings, you have missed out on the majority of gains in this market since the low in March 2009.

Last week was a good example -- we gapped up on Monday morning and ran up most of the day. The rest of the week we had very choppy action and made little progress other than in the Nasdaq, which was driven primarily by Apple (AAPL - commentary - Trade Now) and Oracle (ORCL - commentary - Trade Now).

We had a very peculiar mix of action last week, with the continuation of some strong momentum in a number of key names that drove the indices while under the surface there was weakness in oil, financials and small-caps.

Technically the S&P 500 is sitting right under the 1130 level that marked the highs in June and August. This is exactly where you would expect to see some struggle, especially since we have had a straight-up move off the lows at the end of August. We have been overbought, but the churning of the last four days has helped to relieve those conditions to some extent.

The bears find themselves in the very familiar position of dealing with a market that has made a "V"-shaped move but refuses to correct. The dip-buyers have kept a consistent bid under the market and the mood has grown increasingly positive as we seem to have overcome the fears of a double-dip recession that were weighing so heavily just a few weeks ago.

It's been tough to embrace the positives of Wall Street when we see so many negatives on Main Street. Experiences differ, but I still see tremendous worry and concern about housing, employment and the economy in general. It is hard to reconcile these worries with an upbeat market, but this disconnect has persisted for well over a year -- and if you don't simply set the worry aside, you have missed out.

As I write, news is crossing the wires that IBM (IBM - commentary - Trade Now) is acquiring Netezza (NZ - commentary - Trade Now). The market has been anticipating more takeovers in the technology sector, and that is helping to keep the mood upbeat.

The bulls could use some help from financials and oil, but the market is set up well technically to take out those June and August highs, and it looks like we may do so this morning. You can come up with many good arguments why you might want to fight this momentum, but the bulls aren't listening.

As I've written often, momentum tends to last longer than you think it will -- that seems to be the case once again.

No positions.

-

Iirimaa ja Portugali 10-aastaste võlakirjade tulusus on teinud korralikku hüppe üles: Iirimaa puhul 20 baaspunkti 6,335% peale ja Portugalil 29 baaspunkti 6,282% peale. Kreeka 10-aastase võlakirja tulusus 11,433% juures.

-

USA futuurid on päeva tippudest pisut madalamale tulnud. Hetkel ES +0,33%, YM +0,26%, NQ +0,29%. Nafta kaupleb -0,31% @ 73,4 USD ja kuld +0,32% @1279,7USD.

Euroopa turud:

Saksamaa DAX +0,47%

Pantsusmaa CAC 40 +0,72%

Suurbritannia FTSE100 +1,08%

Hispaania IBEX 35 +0,31%

Rootsi OMX 30 +0,03%

Venemaa MICEX +0,21%

Poola WIG +0,15%Aasia turud:

Jaapani Nikkei 225 suletud

Hong Kongi Hang Seng +0,03%

Hiina Shanghai A (kodumaine) -0,39%

Hiina Shanghai B (välismaine) +0,17%

Lõuna-Korea Kosdaq +0,12%

Tai Set 50 +0,25%

India Sensex 30 +1,59% -

Apple'i aktsia teeb täna uusi ajaloo kõrgemaid tasemeid.

-

Turg tundub lühiajaliselt üleostetud, siit võiks kasumeid kaitsta. Homme tõenäoliselt korralik volatiilsus ja palju määramatust.

-

Obama on pidamas kõnet majanduse käekäigu kohta, kus Steve Santelli küsis tema arvamust asjaolu kohta, et igast kulutatud $1 on $0.42 laenatud. Obama natuke keerutas, kuid temaga lõpuks ütles välja: "There is no such thing like free lunch".

Hetkel paistab, et turud on teisel arvamusel:D -

Deutsche Bank (DBK) fixes subscription price for new shares at EUR 33.00 per share, which corresponds to a subscription ratio of 2:1

Co fixed the subscription price for the new shares from the capital increase against cash contributions at EUR 33.00 per share. Deutsche Bank issues a total of 308.6 million new registered no par value shares (common shares) in public offerings in Germany and in the United States using authorized capital. This corresponds to a subscription ratio of 2:1. The new shares will have full dividend rights from January 1, 2010. The gross proceeds from the issue amount to ~EUR 10.2 billion. (DB closing price was near EUR 47/share) -

Vaadake mida võlakirjad teevad. Smart Money?

-

Sarnaselt Apple’iga on ajaloo uusi tippe täna tegemas Amazon (AMZN). Mäletatavasti langes ettevõtte aktsiahind pärast 23. juulil avaldatud majandustulemusi ca $14. Sellest ajast saati on ettevõtte aktsiahind kallinenud aga ca 27%. Tänane aktsiahind on paljude analüüsimajade ootusi juba ületanud ning enne 21. oktoobril avaldatavaid 3. kvartali majandustulemusi võib oodata ohtralt hinnasihtide kergitusi. All on kuvatud Amazoni viimase aasta aktsiagraafik.

-

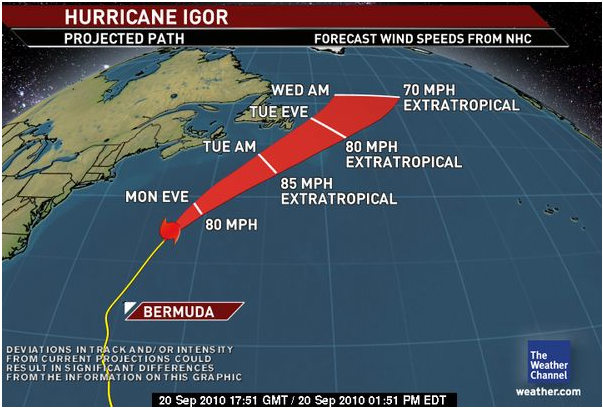

Teatavasti raputas hiljuti Bermuda saari orkaan Igor. USA rannikule orkaan aga kõikide eelduste kohaselt ei jõua. Idarannikul oodatakse vähe tugevamat tuult. All on pilt ka orkaani prognoositavast liikumissuunast.

-

Huvitav on see, et orkaanid keeravad mööda idarannikut üles, mitte ei suundu Mehhiko lahele.

-

Orkaanidel on Katla juures kokkutulek

-

Tahavad ka valimistest osa saada.

-

Huvitav, kas orkaanid võiksid Mehiko lahes naftareostust vähendada? Tugev tuul peaks soodustama aurumist.