Börsipäev 4. oktoober

Kommentaari jätmiseks loo konto või logi sisse

-

Käesolev nädal juhatab sisse tulemustehooaja kui neljapäeval pärast turgu raporteerib oma kolmanda kvartali näitajad Alcoa. Nädala teises pooles on ühtlasi fookuses Inglise ja Euroopa keskpanga kohtumised ning makro poole pealt aitab kuni reedeni ärevust üleval hoida USA septembrikuu tööjõuturu raport, mille osas võib teatud vihjeid anda kolmapäevane ADP tööjõuraport.

Euroopast täna olulist makrot oodata pole, USA-s aga jälgitakse kell 17.00 augustikuu tehaste tellimusi ning lõpetamata kinnisvaratehingute arvu. Aasias on indeksid hetkel kauplemas valdavalt plusspoolel, USA futuurid aga liikumas -0,2% punases. Reedel dollari vastu 1,38-ni rallinud euro on mõnevõrra järgi andmas ning nõrgenenud $1,375 peale

-

Iirimaa avalikustab täna 2010.a eelarvedefitsiidi värske prognoosi, mis FT andmetel peaks kerkima 11,6% pealt 11,9% peale (jättes arvestamata pangandussektori päästmiseks kulutatavad miljardid) eelkõige just liialt optimislike majanduskasvu prognooside pärast. Wolfgang Münchau kirjutab tänases FT-s, et Iiri maksejõulisus sõltub suuresti edaspidisest majanduskasvust, mille osas ei julgeks ta väga optimistlik olla. Tema meelest on valitsuse fundamentaalseks probleemiks peaaegu kogu finantssektori päästmise kulu nihutamine maksumaksja õlgadele, kahjustades sellega ka riigi enda väljavaadet, kuna ebapiisava majanduskasvu puudumisel võivad viimased hakata riigist lahkuma, vähendades maksutulu ning tingides järjekordse ringi kulukärpeid. Link

The Irish government and several private sector economists are delusional about the effects of a financial crisis on growth. History tells us it takes a long time for economies to revert to normal after a big financial crisis. In the case of Ireland, where the crisis is one of the biggest ever recorded, a real worst-case scenario would include stagnation for up to a decade, mass emigration, further falls in house prices, a significant fall in tax revenues, more austerity in response, and the further banking problems that would result from such a toxic mix. I am not predicting this scenario, but it is at least as plausible as Dublin’s naively optimistic V-shape-recovery assumptions.

-

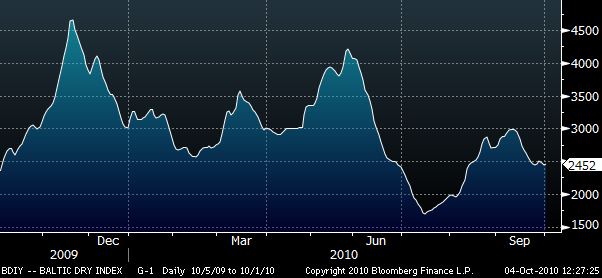

Mitmed pühad Hiinas on vähendamas nõudlust rauamaagi järgi ning sealt johtuvalt ka vajadust kuivlasti vedavate laevade järgi, mistõttu on BDI indeks septembri tipust viimaste nädalatega ca 18% madalamale tulnud.

-

Põgenemine riskantsematest varadest on päeva esimeses pooles hoogu kogunud ning aidanud dollaril euro suhtes tugevneda, nõrgestades omakorda toorainesektorit. Toornanafta kaupleb -0,8% madalamal, kuld aga -0,4%lises languses. USA futuurid hetkel jõudnud -0,6% punasesse.

-

Gapping down

M&A news: GTSI -44.3% (Eyak Technology announces withdrawal of proposal to co for $7.50 per share), CCE -29.9% (Coca-Cola finalizes transaction with Coca-Cola Enterprises; completed the acquisition of the North American operations of CCE and the sale of the co's Norway and Sweden bottling operations to CCE ).

Select metals/mining stocks trading lower: MT -3.6%, NXG -3.0%, AAU -2.4%, AU -1.7%, RTP -1.7%, GSS -1.6%, HL -1.3%, BHP -1.3%.

Select oil/gas related names showing weakness: TOT -2.2%, RDS.A -1.6%, E -1.6%, BP -1.5%.

Other news: XRA -7.1% (to finance CAD50 mln bought deal of 8,065,000 common shares of the co at a price of CAD6.20 ), CVVT -3.9% (ticking lower; Hearing attributed to boutique firm downgrade).

Analyst comments: XL -2.3% (downgraded to Neutral from Outperform at Credit Suisse), JCP -2.0% (downgraded to Neutral from Buy at Goldman), M -1.9% (downgraded to Neutral from Buy at Goldman), SPWRA -1.8% (downgraded to Sell from Hold at Canaccord Genuity), MSFT -1.7% (downgraded to Neutral from Buy at Goldman), SMG -1.6% (downgraded to Neutral from Buy at Suntrust), FOSL -1.6% (downgraded to Neutral from Buy at SunTrust), FCX -1.0% (removed from Top Picks Live list at Citigroup).

Gapping up

In reaction to guidance: TSTC +3.1% (light volume; secured a 300 mln RMB line of credit from Bank of Beijing; reaffirms FY10 revenue guidance of $129.4 mln vs single est of $111.1 mln).

M&A news: DDMX +37.8% (enters into definitive agreement to be acquired by Greenbriar Equity Group for $21.25 Per Share in Cash), ACTL +30.1% (Actel acquired by Microsemi for $20.88/share; $0.22-0.28 accretive in its first full calendar; MSCC re-affirms Q4 EPS guidance; sees Q4 revs in line), MIM + 18.1% (ST Acquisition Corp intends to make an offer to acquire any or all of the Class A Subordinate Voting Shares and Class B Shares of co not already owned by it or its affiliates and associates at a price of $13.00 per share in cash).

Other news: XPO +38.2% (still checking; continued momentum), ARRY +16.1% (announces positive results for HER2 inhibitor, ARRY-380, in breast cancer patients), SLE +11.7% (trading over 10% higher in premarket following reports out over the weekend that the co rejected takeover bid from KKR), ISLN +11.6% (ticking higher; hearing co is seeking out buyers), GKK +9.3% (announces offer to purchase Series A preferred shares), F +2.0% (still checking; Hearing intitiated with Overweight at tier 1 firm), ASML +1.6% (still checking).

Analyst comments: JASO +1.0% (upgraded to Buy from Hold at Canaccord Genuity).

-

S&P 500 futuur hetkel kauplemas ca -0,4% madalamal

Euroopa turud:

Saksamaa DAX -0,94%

Prantsusmaa CAC 40 -0,96%

Suurbritannia FTSE100 -0,20%

Hispaania IBEX 35 -0,09%

Rootsi OMX 30 -0,91%

Venemaa MICEX +0,64%

Poola WIG +0,03%Aasia turud:

Jaapani Nikkei 225 -0,25%

Hong Kongi Hang Seng +1,17%

Hiina Shanghai A (kodumaine) suletud

Hiina Shanghai B (välismaine) suletud

Lõuna-Korea Kosdaq -0,26%

Tai Set 50 -1,45%

India Sensex 30 +0,15% -

Aug Pending Home Sales m/m +4.3% vs +1.0% Briefing.com consensus; prior revised to +4.5% vs +5.2%

Aug Factor Orders -0.5% vs -0.4% Briefing.com consensus; prior revised to +0.5% vs +0.1% -

Visa (V) confirms settlement with U.S. Department of Justice and seven state Attorneys General

-

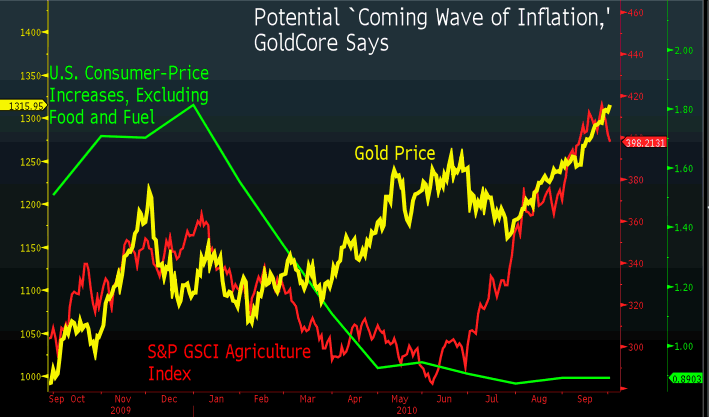

GoldCore analüütikud räägivad Bloomberg’is, et rekordiline kulla hind ning möödunud kuul viimase 2 kuu tippu tõusnud S&P GSCI Agriculture indeks võib tähendada inflatsiooni kasvu. USA tarbijahinna indeks (ilma toidu- ja energiahindadeta) on y-o-y baasil olnud aprillikuust saati muutusteta 0.9% tasemel (tegu on viimase 44 aasta madalama tasemega). Bloombergi andmetel on analüüsimajade mediaan CPI prognoos 2011. aastaks 1.5% vs käimasoleva aasta 1.6%. GoldCore hinnangul tähendab Föderaalreservi praegune monetaarpoliitika seda, et kulla ja põllumajandussaaduste hinnakasv toob kaasa kiire inflatsiooni kasvu.

Tulemuste hooajale lähenedes on analüüsimajad asunud esimest korda viimase aasta jooksul langetama S&P 500 indeksisse kuuluvate ettevõtete 2011. aasta kasumiprognoose. Indeksisse kuuluvate ettevõtete 2011. aasta EPS prognooside summa langes septembris augustikuu $96.16 pealt $95.17 peale.

Tulemuste hooajale lähenedes on analüüsimajad asunud esimest korda viimase aasta jooksul langetama S&P 500 indeksisse kuuluvate ettevõtete 2011. aasta kasumiprognoose. Indeksisse kuuluvate ettevõtete 2011. aasta EPS prognooside summa langes septembris augustikuu $96.16 pealt $95.17 peale.HSBC on täna koostanud hea graafiku turgude korrelatsioonist. Alloleval graafikul on kujutatud korrelatsioon MSCI All-Countries World indeksisse kuuluva 45 turu vahel alates aastast 1990. Punane joon tähistab viimase 52 nädala liikuvat keskmist.

Kui jätkata eelmise postitusega samal teemal, siis tugeva korrelatsiooni tõttu on investeerimisfondidel üha raskem näidata võrdlusbaasist paremat tootlust. JPMorgani analüütikud kirjutavad hiljuti avaldatud analüüsis, et 27% nende poolt jälgitavast 2,920 investeerimisfondist on käimasoleval aastal näidanud võrdlusbaasist vähemalt 5 protsendipunkti madalamat tootlust (viimati olid tootlused võrdlusbaasiga kõrvutades sellisel tasemel 1998. aastal). Vaid 7% investeerimisfondidest on näidanud võrdlusbaasist vähemalt 5 protsendipunkti paremat tootlust (viimase 15 aasta madalaim tase).AMZN tegi korraliku spike kõrgemale teate peale, et ostab Hispaania ettevõtte BuyVip.Cerberus Capital Management’ile kuuluv ettevõte Tower Automotive plaanib IPOt, mille käigus loodab ettevõte tõsta ca $106 miljonit kapitali. Müüki läheb 6.25 miljonit aktsiat hinnaga $15 kuni $17 aktsia kohta. IPO korraldavad Goldman Sachs, Citigroup ja JPMorgan. Tower Automotive taotles pankrotikaitset 2005. aastal. 2007. aasta juulis ostis Cerberus ettevõtte $1 miljardi eest. Septembrikuus korraldati USA turul 12 IPOt, mille keskmine tootlus on alates esimesest kauplemispäevast olnud 15.78%.GoldCore hinnangul tähendab Föderaalreservi praegune monetaarpoliitika seda, et kulla ja põllumajandussaaduste hinnakasv toob kaasa kiire inflatsiooni kasvu.

Kui jätkata eelmise postitusega samal teemal, siis tugeva korrelatsiooni tõttu on investeerimisfondidel üha raskem näidata võrdlusbaasist paremat tootlust. JPMorgani analüütikud kirjutavad hiljuti avaldatud analüüsis, et 27% nende poolt jälgitavast 2,920 investeerimisfondist on käimasoleval aastal näidanud võrdlusbaasist vähemalt 5 protsendipunkti madalamat tootlust (viimati olid tootlused võrdlusbaasiga kõrvutades sellisel tasemel 1998. aastal). Vaid 7% investeerimisfondidest on näidanud võrdlusbaasist vähemalt 5 protsendipunkti paremat tootlust (viimase 15 aasta madalaim tase).AMZN tegi korraliku spike kõrgemale teate peale, et ostab Hispaania ettevõtte BuyVip.Cerberus Capital Management’ile kuuluv ettevõte Tower Automotive plaanib IPOt, mille käigus loodab ettevõte tõsta ca $106 miljonit kapitali. Müüki läheb 6.25 miljonit aktsiat hinnaga $15 kuni $17 aktsia kohta. IPO korraldavad Goldman Sachs, Citigroup ja JPMorgan. Tower Automotive taotles pankrotikaitset 2005. aastal. 2007. aasta juulis ostis Cerberus ettevõtte $1 miljardi eest. Septembrikuus korraldati USA turul 12 IPOt, mille keskmine tootlus on alates esimesest kauplemispäevast olnud 15.78%.GoldCore hinnangul tähendab Föderaalreservi praegune monetaarpoliitika seda, et kulla ja põllumajandussaaduste hinnakasv toob kaasa kiire inflatsiooni kasvu.

Rääkides kulla hinnast ja inflatsiooniootustest poleks ma sugugi kindel, et just esimene neist driving indicator on.