Börsipäev 1. november

Kommentaari jätmiseks loo konto või logi sisse

-

Alanud nädal saab olema tihedalt täis pakitud erinevaid sündmusi, makrouudiseid ning majandustulemusi, millest olulisim sentimenti kujundaja saab olema USA keskpanga teisipäevane kohtumine ja tõenäoliselt järjekordse kvantitatiivse lõdvendamise programmi väljakuulutamine. Ent käesolevasse nädalasse jäävad veel USA Kongressi vahevalimised teisipäeval, ISM/PMI numbrid mitmel poole ümber maailma, BOE, BOJ ja ECB kohtumised ning USA oktoobrikuu tööjõuraport reedel.

Tulles tagasi tänase makrokalendri juurde, siis Euroopa oma piirdub kell 11.30 Suurbritannia oktoobri PMI avaldamisega. USA-s aga jälgitakse kell 14.30 isiklike sissetulekute ja -kulutuste muutust septembris, oktoobrikuu ISM indeksit ja septembri ehituskulutusi (kell 16.00).

Nagu erinevates foorumiteemades on juba tähelepanu juhitud, toimub regulaarkauplemine USA turgudel sel nädalal Eesti aja järgi 15.30-22.00. Järgmisel pühapäeval minnakse ka Ühendriikides üle talveajale ning siis on turud avatud juba tuttaval ajal.

NB! Vilniuse börs on pühade tõttu täna suletud.

-

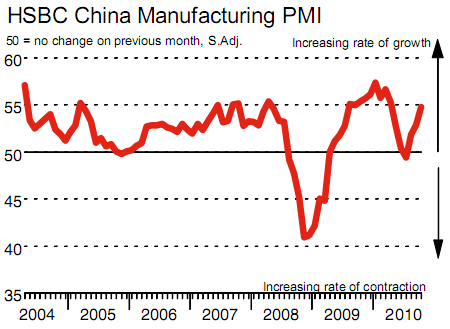

Positiivset sentimenti Aasia turgudel on toetamas suurenenud aktiivsus Hiina töötlevas tööstuse oktoobrikuu PMI näitaja näol, mis kerkis 53,8 pealt 54,7 peale, samal ajal kui analüütikud olid oodanud näitaja langemist 52,9 peale. Suurimat MoM kasvu näitas ka HSBC enda koostatav erasektori PMI näitaja (52,9 ->54,8).

“Another upbeat reading for the HSBC China Manufacturing PMI suggests the strong growth momentum in domestic demand to warrant around 9% GDP growth in 4Q, despite the still soft increase in new exports orders. The jump in output prices reflects higher input costs amidst strong demand, which also heralds a higher CPI likely to reach its cyclical peak in October.”

Positiivse noodiga on algamas päev ka Euroopa turgudel, kus futuurid indikeerivad avanemist 0,7% kuni 1% kõrgemal võrreldes reedese sulgumisega. USA indeksite futuurid liiguvad hetkel 0,6% kuni 0,7% plusspoolel.

-

Teisel novembril toimuvatel Kongressi vahevalimistel lähevad Esindajatekojas jagamisele kõik 435 kohta ning kolmandik Senati 100-st kohast. Selleks, et vabariiklased Esindajatekojas enamust saavutaksid, peaksid nad võitma juurde 40 kohta ning praeguste küsitluste põhjal pakutakse, et see number võib olla koguni 54. Senati puhul oodatakse ülekaalu jäämist demokraatidele, kuigi sealgi prognoositakse vabariiklastele suuremat kohtade arvu. USA Kongress töötab peamiselt komiteesüsteemi põhiselt ning iga komitee pannakse kokku vastavalt vabariiklaste ja demokraatide valimistejärgsele osakaaludele, mis siis omab ka vastavat mõju legislatiivses protsessis. Senati puhul läheb aga põranda debati lõpetamiseks vaja 60 häält, mis tähendab, et kui demokraatidel ei õnnestu 60 kohta täis saada, siis võib vähemuspartei aeglustada seadusloomet venitamistaktikat kasutades.

Alljärgnev on RBS-i kokkuvõte valimiste mõjust erinevates aspektides:

We think the near-term economic impact of this change will be surprisingly limited in part because the legislative process has

already been in near gridlock since the Democrats lost their 60-vote majority in the Senate.- Market impact: Continued gridlock places the burden of providing further support to the economy mainly on monetary policy. Unless the economy accelerates more rapidly, ZIRP could persist for a long time and the case for extended QE2 is strengthened. Gridlock means that it will be more difficult to take extraordinary measures to recapitalize the financial system, should they be needed. This fattens the downside tail of the economy’s distribution of outcomes.

- Congressional bi-partisanship: We do not expect the election to usher in a new era of bi-partisan cooperation. Instead, party lines will harden. Republicans will likely maintain their current strategy of unified opposition to President Obama’s agenda through 2012. And, for those thinking of being more cooperative, the prospect of challenges from the Tea Party will have a chilling effect.

- Regulatory uncertainty: Nor do we expect the economy to get a big shot in the arm from a reduction in either electoral or regulatory uncertainty. The rules and regulations that will make operational the legislation of the past two years are now being written by various government agencies. This is largely independent of the election outcome. Regulatory uncertainty won’t be reduced until the process is closer to completion.

- Federal Deficit: The election outcome will not do much to change our forecasts for the budget, either on the spending or tax side of the ledger. We expect no major new fiscal stimulus and the Bush tax cutsto be made permanent. The 2011 deficit will be on the order of USD 1.25 trillion. Even if the Republicans gain both houses of Congress, they will not be able to take a meat axe to the federal government, UK-style.

- Housing: On housing and GSE reform, coming up with a plan that gives the government a role in housing but which addresses the weaknesses of the current structure is going to be an immediate challenge. The combination of a Democrat led Senate and Administration is likely to result in proposals for a well-defined, explicit role for the government in housing finance. Senate Republicans will not accept that. Expect more gridlock near-term. See our table on this report for a summary of other housing-related issues and how they will be affected by the election. US Strategy | Special Report | 28 October 2010

- Energy: In terms of energy policy, the Republicans are in a position to kill most new initiatives, but the industry still faces a number of challenges from the executive branch on the environmental and safety fronts. It will not be an easy time for energy no matter who controls Congress.

-

Wall Street Journal kirjutab täna, et peale käesoleval nädalal aset leidvaid USA vahevalimisi on oodata börsil uut IPO-de lainet. Seda just eelkõige tänu selgusele, mida valimised tõenäoliselt investorite jaoks toovad ja lisaks sellele eeldatakse, et vabariiklaste mõjuvõimu suurenemine Washingtonis loob investorisõbralikuma keskkonna.

Sel nädalal on oma börsidebüüti alustamas kaks Hiina ettevõtet: Xueda Education Group (XUE) ja Sino Tech Energy ( CTE). Börsile on tulemas ka USA-s toidupoodide ketti omav Fresh Market (TFM). Käesoleval nädalal peaks kauplemist alustama ka Costamare ( CMRE), mis tegutseb konteinerlaevadega, veeseadmeid- ja pudeleid tootev Primo Water ( PRMW) ja SodaStream International ( SODA), mis valmistab seadmeid, mis võimaldavad inimestel kodus endale gaseeritud jooke teha. -

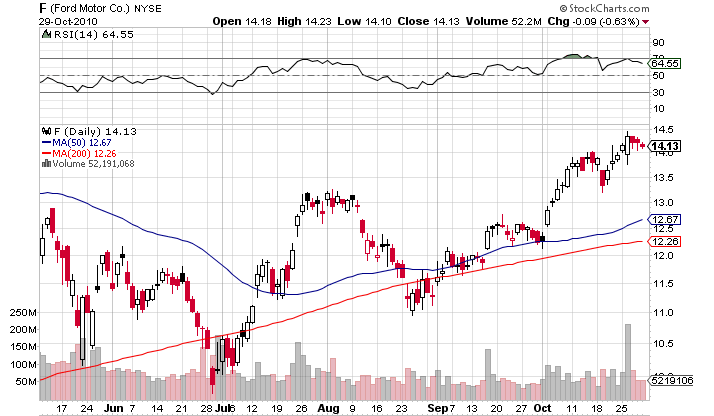

Täna peaks turuosaliste huvi äratama USA autotootja Ford Motor (F), sest Morgan Stanley analüütikud on firma kohta väljas taas väga positiivsete kommentaaridega. Nimelt tõstab Morgan Stanley aktsia hinnasihi $23 peale ja kinnitab ka oma „osta“ soovitust. F on ka analüüsimaja „Best Idea“ nimekirjas.

Firma ise ilmselt pikemat tutvustamist ei vaja, aga lühidalt öeldes on tegemist USA suuruselt teise autotootjaga, mis tegutseb peamiselt kahes valdkonnas: autode tootmine ja müük ning finantsteenused. Firma müüb autosid selliste kaubamärkide all nagu Ford, Mercury ja Lincoln. Peale autosektoris tegutsemise pakub firma ka mitmeid finantseerimisteenuseid sealhulgas liisingut. Teatavasti räsis majanduskriis Fordi korralikult ning firma oli 2006. aastal sunnitud teatama oma ajalooliselt suurimast kahjumist $12,7 miljardit. Tookord ütles firma juhtkond, et kasumisse ei jõuta tagasi ilmselt enne 2009. aastat. Kuid ettevõte on taastumise nimel teinud mitmeid jõupingutusi ja turuosalisi aina enam positiivses mõttes üllatamas.

Viimasel ajal on üksteise järel muutunud analüütikud F aktsia suhtes aina positiivsemaks. Lähiajalugu vaadates võib leida reitingumuutusi „osta“ peale nii Deutsche Bankilt ( 14.10) kui ka Morgan Stanley`lt endalt, mis alustas aktsia katmist osta soovitusega 4. oktoobril ( tookord reageeris aktsia soovitusele äärmisel positiivselt).

Tagasi tänase juurde tulles, siis nagu juba öeldud tõstab MS analüüsimaja hinnasihi $23 peale, mis on ka street high ehk siis kõrgeim siht, mis aktsiale antud.

Analüütikutele avaldab eriti muljet firma oodatust kiirem progress.Ford is making faster progress towards $3 of EPS and an investment grade credit rating than we have anticipated. The company’s 3Q results encapsulate why Ford is our top pick in US autos and a Morgan Stanley Best Idea: Significant earnings beats driven by N. America and Finco driving a magnitude of free cash flow that can transform the competitiveness and the risk profile of the company. Ford produced nearly a 10% NA EBIT margin (vs. our estimate of 6%) despite 3Q being their weakest seasonal quarter, US sales still near a 40-year low and Ford not having the benefit of a full ramp up of the Fiesta and no revenue from the new Explorer or Focus. From here, we expect the stock to benefit from product momentum yet to come.

Lühidalt kokku võttes üllatas analüütikuid ettevõtte tugev kolmas kvartal, vaatamata sellele, et tegemist on sesoonselt kõige nõrgema kvartaliga. Lisaks sellele on USA automüük ikka veel oma viimase 40 aasta põhjade lähedal ning paljudest uutest äsja turule jõudnud toodetest on firma alles kasu lõikamas.

Oma hinnasihi tõstmist $20 pealt $23 peale põhjendavad analüütikud järgmiselt:Operating Leverage + Volume. We forecast US sales (46% of Ford’s 2009 sales) growth at a 6.7% CAGR through 2015. This is the main draiver of group OP margins to 9.3% and EPS to $3.00 next year.

Lisaks eelnevale usuvad analüütikud, et head tulemused ja jätkuv positiivne trend nii firma äritegevuses kui ka turuosaliste seas toob kaasa ka parema krediidireitingu . Seetõttu nähakse lähitulevikus ka üheks katalüsaatoriks reitinguagentuuride võimalikku meelemuutust firma hindamisel.

Future rating agency actions. Ford bonds are rated Ba2 by Moody’s and B+ (Positive outlook) by S&P.

Fordi aktsia on kauplemise seisukohast vaadatuna väga tihe aktsia ehk siis see ei tee suuri ja järske liikumisi. Kuna Morgan Stanley analüütikute kommentaarid on küll väga positiivse tooniga, siis positsiooni soetamisel tuleb arvestada sellega, et reitingumuutusega ( millel on üldjuhul suurem mõju aktsialiikumisele) meil täna tegemist pole. Seega ei peaks positsiooni soetama liiga kõrgelt ja samuti ei tasu oodata väga suurt liikumist. Usun, et F näeb täna $14,50 + taset.

-

September Personal Income -0.1% vs +0.2% Briefing.com consensus, prior revised to +0.4% from +0.5%

September Personal Spending +0.2% vs +0.4% Briefing.com consensus, prior revised to +0.5% from +0.4% -

Morgan Stanely on lisanud F-i täna ka oma RTI ( Research Tactical Idea) nimekirja. Selle all pakuvad analüütikud lühiajalisemaid invetseerimisideid.

Antud juhul usuvad Morgan Stanely analüütikud, et järgneva kolmekümne päeva jooksul Fordi aktsia esineb paremini võrreldes sektoriga .

We believe the share price will rise relative to the industry over the next 30 days.

This is because of raised forecasts/guidance. Following the nearly 20% 3Q earnings beat with net debt cut to ½ what we

had forecasted, we raise our 2011 and 2012 EPS forecasts by $0.40 and $0.45 respectively. Our new 2011 EPS estimate

of $3.00 is 50% above consensus.We estimate that there is about a 70% to 80% or "very likely" probability for the scenario.

-

Gapping down

In reaction to disappointing earnings/guidance: ICE -3.4% (light volume), RYAAY -3.0%.

M&A news: WL -43.6% and MBT -0.7% (Wilmington Trust to merge with M&T Bank Corporation; transaction is valued at $3.84 per Wilmington Trust share ).

Select European financial related names showing weakness: NBG -3.5%, BBVA -3.1%, STD -2.3%, IRE -1.6%, UBS -1.6%, DB -1.1%, CS -1.0%. Select metals/mining stocks trading higher: . Select oil/gas related names showing strength: .

Select mortgage insurer related names ticking lower in early trade: ABK -32.5% (discloses that on Oct 29, it decided not to make a regularly scheduled interest payment on its 7.50% Debentures due May 1, 2023), MBI -1.1%.

Other news: BIOD -51.8% (FDA issues Complete Response Letter to Biodel regarding NDA for Linjeta), GRRF -7.7% (modestly pulling back from Friday's pop higher), GNVC -5.2% (has concluded its review of internal and external strategic alternatives without receiving proposals to acquire the Company).

Analyst comments: ANH -3.6% (downgraded to Neutral from Outperform at Credit Suisse, downgraded to Market Perform from Market Outperform at JMP Securities), NVO -1.0% (downgraded to Neutral from Outperform at Credit Suisse ), COL -0.5% (downgraded to Sector Perform from Outperform at RBC Capital).

Gapping up

In reaction to strong earnings/guidance: JKS +14.5%, ORBK +9.7% (also General Electric to acquire Orbotech medical solutions business), ACOR +5.2%, CTSH +2.8%, BHI +2.8% (ticking higher).

M&A news: XCO +40.3% (announces receipt of proposal to purchase all of its common stock for $20.50 per share in cash), FTNT +33.3% (higher on reports out over the weekend speculating IBM takeover), SUR +16.9% (CNA proposes to acquire public minority stake in CNA Surety for $22/share ), PTEC +3.7% (discloses Gores submitted a revised proposal to acquire all of the securities of the Company for cash consideration of $4.20 per share), POT +1.0% (BHP Billiton ready to sweeten its hostile bid for Potash by 10%, according to reports - CNBC).

Select metals/mining stocks trading higher: NGD +3.5%, PAL +3.2%, TGB +3.2%, FCX +1.3%, BBL +1.2%, GBG +1.1%, BHP +1.0%, SLW +1.0%.

Select oil/gas related names showing strength: HK +3.4%, RRC +3.2%, SWN +2.1%, CHK +2.0%, SD +1.7%, HAL +1.1%.

Select solar names trading higher: LDK +3.3%, JASO +2.3%, TSL +2.2%, FSLR +0.8%.

A few casino names are ticking higher following Macau data: MPEL +1.6%, WYNN +1.1%, LVS + 0.8%.

Other news: AVNR +114.9% (receives FDA approval of NUEDEXTA ), YRCW +36.1% (Teamster freight members ratify YRCW restructuring plan), VRTO +30.1% (hearing strength attributed to positive blog mention), DSCO +10.1% (Discovery Labs' KL4 surfactant granted Orphan Drug Designation for the treatment of cystic fibrosis), IBN +4.6% (continued strength following last week's earnings), UNG +3.1% (extended momentum), ASYS +2.2% (receives $33 mln in new solar orders in October), TEVA +1.9% (still checking), PIP +2.4% (disclosed note holders elected to convert their 10% senior convertible notes), SHPGY +1.7% (Shire Plc receives INTUNIV Paragraph IV notice letter).

Analyst comments: SATC +2.5% (initiated with Buy at Jefferies), AMD +2.2% (upgraded to Neutral from Underperform at Macquarie), CSE +2.1% (upgraded to Buy from Hold at Citigroup), EGO +1.6% (light volume; upgraded to Sector Outperform at CIBC), INTC +1.4% (upgraded to Outperform from Neutral at Macquarie), PFE +1.0% (upgraded to Outperform from Market Perform at Bernstein).

-

USA indeksite futuurid indikeerimas avanemist 0,4% kuni 0,5% kõrgemal

Euroopa turud:

Saksamaa DAX +0,23%

Prantsusmaa CAC 40 -0,24%

Suurbritannia FTSE100 -0,03%

Hispaania IBEX 35 -1,23%

Rootsi OMX 30 -0,15%

Venemaa MICEX +0,94%

Poola WIG +0,44%Aasia turud:

Jaapani Nikkei 225 -0,52%

Hong Kongi Hang Seng +2,4%

Hiina Shanghai A (kodumaine) +2,52%

Hiina Shanghai B (välismaine) +3,06%

Lõuna-Korea Kosdaq +0,29%

Austraalia S&P/ASX 200 +0,79%

Tai Set 50 +2,3%

India Sensex 30 +1,61% -

Rev Shark: Anticipating the News

11/01/2010 7:42 AMThe world is all gates, all opportunities, strings of tension waiting to be struck.

-- Ralph Waldo EmersonThe flat action of the S&P 500 lately has the market set up for some drama as a number of significant news events hit this week. We have the election results Tuesday, the FOMC decision on quantitative easing Wednesday and then the monthly jobs report Friday.

We have been anticipating these events, especially quantitative easing, for quite a while now. Everyone is aware that the market has been looking forward to gridlock in Washington and the printing of more dollars by the Fed. The bears say the news is so well anticipated that we are likely to see a "sell the news" reaction. They are convinced we have already priced in all the positives and we just can't run much more. The bulls say too many people are overconfident about a "sell the news" event and it is foolish to fight the momentum -- especially with the positive new flow.

If it was just anticipation about the news events this week that has been holding the market up, then a "sell the news" reaction would be very likely. However, we have had some consistently good earnings report as well, and this morning a strong PMI report out of China is helping the mood. The dollar remains under pressure, helping to keep a bid under this market. The dip-buyers are not backing off, and there is good underlying support -- the bulls definitely have the edge going into the news.

Despite the positives, it can be very tempting to keep looking for a top in this market. We have been running up for two months now, and obviously unemployment, the real estate market, mortgage issues and economic growth are still major problems. For some reason, earnings reports don't seem to reflect the great economic angst on Main Street, but there is no doubt that there remain some very significant issues out there. You have to wonder if the market can ignore those problems for much longer. Main Street and Wall Street have been disconnected for a very long time; at some point that is likely to be a problem.

But let's put aside the big picture for now and ponder the short term. How do we position ourselves for all the news that is due this week? We'll have the election results on Wednesday morning and the Fed's decision at 2:15 p.m. EDT the same day. Monday and Tuesday are just going to be the buildup to those events, and the more we run up, the greater the danger will be when the news hits on Wednesday.

I plan to do some selling into strength prior to Wednesday and to cut back positions. I expect some whipsaws, up and down, as the market digests the election and the Fed actions. I believe we will have plenty of trading opportunities as we react to the news, so I don't feel that compelled to be loaded up on Tuesday night.

The media loves to focus on the big market prediction when we have news events, but traders really don't have to be fortune tellers. We can do very well trading the volatility that comes after these news events rather than betting on them in advance. Keep that in mind as you position yourself over the next two days.

We have the typical Monday-morning gap-up again. This time it comes due to a better-than-expected PMI report out of China. Metals and mining stocks are the biggest beneficiaries of strong Chinese demand, and that is driving up European markets as well.

Mondays have had a tendency to stay strong following a gap-up open, and with plenty of optimism about the events on Wednesday, I'm not expecting the bears to be able to do much. The trend has slowed lately but it is still up -- there is no good reason yet to fight it.

-

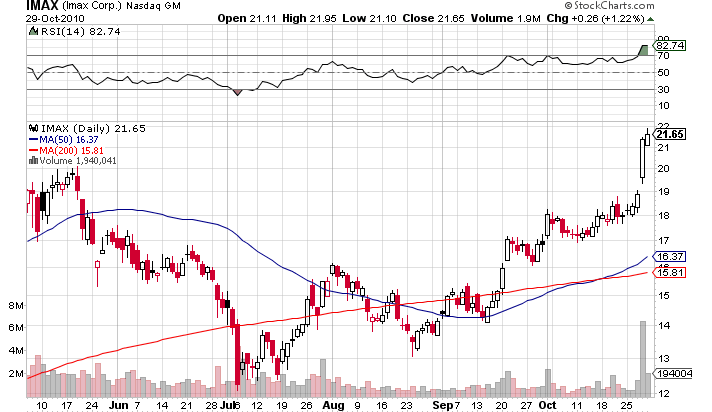

Täna tõstis PiperJaffray oma hinnasihti IMAX Corporation (IMAX)-l $22 pealt $30 peale ja ühtlasi kinnitavad ka oma „osta“ soovitust.

Analüütikud usuvad, et vaatamata sellele, et aktsia on viimasel ajal läbi teinud korraliku ralli, siis selgem kasvupotentsiaal ja tugevad fundamentaalsed näitajad toetavad positiivset trendi edasi.

IMAX's 3Q earnings results were solid despite a relatively modest slate to work with, highlighting the power of IMAX's extensive and growing theatre network and underscoring the positive business model changes over the past few years. While IMAX shares are back to levels reached in late April (amid the Avatar/Alice In Wonderland frenzy), we see the story as much higher quality today, as string fundamentals, clearer growth potential, and a vast change in investor sentiment make this rally for keeps. We continue to recommend investors Overweight IMAX believing the shares can build off of the 75% rally over the past four months as consensus network growth estimates remain much too low.

Ühtlasi leiavad analüütikud, et konsensuse ootused on aktsiale endiselt liiga konservatiivsed.

IMAX on ka LHV Pro investeerimisidee ja kes soovib ettevõtte ja meie investeerimisteesiga lähemalt tutvuda, siis lisaks saab infot ammutada LHV Pro alt.

-

October ISM Index 56.9 vs 54.0 Briefing.com consensus, September 54.4

September Construction Spending +0.5% vs -0.7% Briefing.com consensus, prior revised to -0.2% from +0.4% -

F aktsia käitub kuidagi liiga nõrgalt ehk siis nagu ma eelnevalt juba ka viitasin, siis positiivsetel kommentaaridel ei pruugi olla sama võimu, mis reitingumuutusel.

-

Savient Pharma (SVNT) pops ~$0.30 on pickup in volume; latest pop in stock attributed to renewed M&A rumors

-

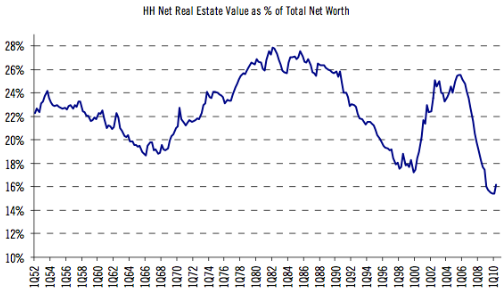

Citi analüütik Tobias Levkovich toob välja, et turuosalised tähtsustavad liiga palju majade väärtust majapidamiste rikkuse määramisel. Eriti veel viimastel nädalatel, kui on ilmnenud probleemid sundvõõrandamisprotsessides, mis analüütikute sõnul võivad niigi aeglustuva majanduskasvuga riigi viia tagasi majanduslangusesse.

Kui aga vaadata perioodi 1997-2007, siis majade väärtuse kasv oli $10 triljonit, samal ajal kasvas majapidamiste üleüldine rikkus $35 triljonit. Seega võib majahindade tõusule omistada kõigest ca 30% suuruse panuse rikkuse genereerimisel. Aastatel 2002-2007 oli majade väärtuse kasv $2.6 triljonit vs majapidamiste netoväärtuse kasv $23 triljonit. Praegu moodustab maja väärtus kõigest 16% majapidamise koguväärtusest, mis on 60 aasta madalaim tase, 2006. aastal oli vastav näitaja 25%.

-

Juhiksin foorumlaste tähelepanu Netflix (NFLX) aktsiale, mis on alates avanemisest aina allapoole vajunud. See on selge märk sellest, et mo-mo raha on aktsiast lahkumas ning meid võib ees oodata üsna tõsine korrektsioon.

-

Kellel F positsioon peaks käes olema, siis mina paneks selle kinni ja võtaks mõnesendise kahjumi vastu. Aktsia liigub raskelt

( isegi F-i kohta) ja turg ei aita ka just kaasa.

Samas, kes otsustas IMAX-t kaasa teha, siis need võivad oma päevaga vast rahul olla, kuna avanemisel oli aktsiat võimalik osta $22 kandis ja hetkel kaupleb IMAX $23,30 kandis ( +7,8%). -

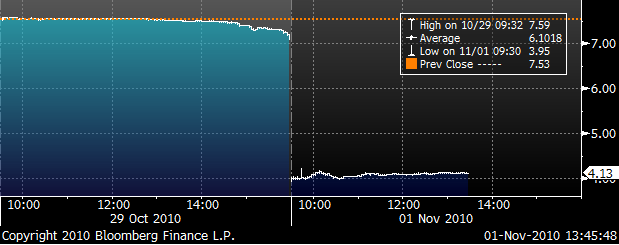

Vaieldamatult üks huvitavamaid uudiseid pangandussektorist oli täna see, et M&T Bank Corp. omandas Wilmington Bank’i (WL) hinnaga $4.04 aktsia kohta. Paraku on ülevõtuhind oluliselt madalam, kui reedene WL sulgemishind $7.53 ning ettevõtte aktsia on täna langenud ca 42%. Kui tänaseid reitingumuudatusi mitte arvestada, siis 11 analüütiku keskmine hinnasiht oli aktsiale $10.31 (kõige optimistlikum oli SunTrust analüütik Mac Hodgson $22lise sihiga ning RBC hinnasiht ettevõttele oli $12). Millised saavad olema üllatused pangandussektoris, kui isegi Wall Street’i „omad analüütikud“ ei suuda panku õiglaselt hinnata? Alloleval graafikul on Wilmington Bank aktsiagraafik.

-

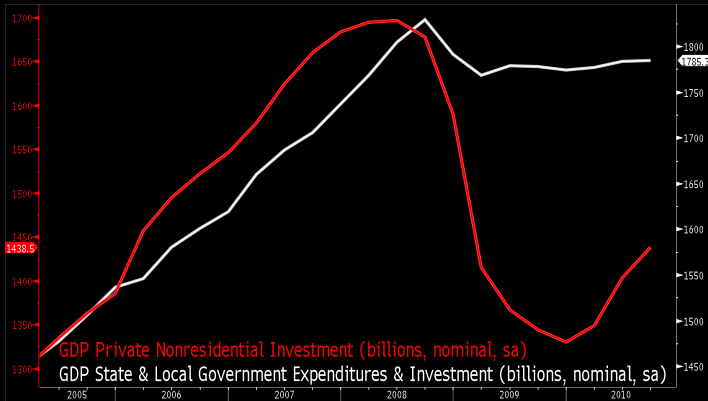

Tänavu suvel pikemalt arutatud teema ehk USA osariikide ning kohalike omavalitsuste finantsraskused on viimaks hakanud kajastuma ka SKPs. Alloleval graafikul on kujutatud USA valitsuse kulutused osariikide ning kohalike omavalitsuste tasandil ning erainvesteeringud (v.a. investeeringud eluasemesse). Kolmandas kvartalis kasvas USA SKP 2.0%, kuid omavalitsuste kulutused vähenesid. Septembrikuus kaotasid USA omavalitsused 76,000 töökohta, mis on suurim m-o-m langus 1982. aastast saati. Omakorda teatas täna RBC Capital, et osariikide ning omavalituste maksutulud ei taastu vähemalt järgmise 5 aasta jooksul.

-

Nelli mõtled POMO raha ?

-

to Tin: osaliselt ilmselt ka POMO raha,aga põhimõtteliselt ma pidasin silmas kiiret raha kui sellist.