Börsipäev 4. november

Kommentaari jätmiseks loo konto või logi sisse

-

Vaatamata oodatust paremale ADP, tehaste tellimuste ja ISM numbritele USA kauplemissessiooni esimeses pooles, ei juletud enne FOMC otsust positsiooni võtta. Viimase saabudes kujunes liikumine turul küllaltki volatiilseks, kuid päev suudeti lõpetada tänu dollari nõrgenemisele siiski positiivse muutusega: S&P +0,4%, Dow +0,2%, Nasdaq +0,3%. Nagu eilses börsipäevas juba toodi välja otsustas FOMC osta 2011.a teise kvartali lõpuks 600 miljardi eest valitsuse võlakirjasid ning täiendavalt reinvesteerida aeguvate hüpoteeklaenudega tagatud võlakirjade põhiosamakseid (250-300 mld USD).

Aasia reaktsioon on USA keskpanga QE2 peale olnud positiivne eesotsas Jaapaniga, kus turud olid eile pühade tõttu suletud (Nikkei 225 +2,2%). Jaapani keskpank alustab täna oma kahepäevast kohtumist, mille raames võidakse avalikustada täiendavaid detaile, kuidas kavatseb Tõusva Päikese Maa rahapoliitika koordineerija oma riigi majandust elavdada. Spekuleeritakse, et BOJ tõstis varem kuu teise poolde planeeritud kohtumise selle nädala peale just eesmärgil anda omapoolne vasturünnak, juhul kui USA keskpanga otsuse kujuneks USD/JPY vahetuskursile liialt laastavaks. Viimane pole aga täna kuigi suurt liikumist teinud, olles hetkel 81,1 jeeni peal.

Selle nädala võrdlemisi tihe makrokalender pakub mitmeid olulisi uudiseid ka täna. Euroopas jälgitakse kell 11.00 eurotsooni oktoobrikuu teenuste sektori PMI indeksit (ning ühisindeksit) ja muidugi BOE kohtumist, kus QE mahu võimalik suurendamine pole veel päris laualt ära korjatud ning EKP intressimääraotsust kell 14.45. Viimase pressikonverents algab kell 15.30, kus põrutavaid teateid ei oodata, pigem peaks välja joonistuma erinevus FED-i ja EKP poliitikas, kui üks pumpab majandusse täiendavaid miljardeid ning teine liigub vaikselt juba nö väljapääsu suunas.

USA sessiooni eel jälgitakse eelmise nädala esmase töötuabiraha taotluste arvu, mis konsensuse arvates tõusis 434K peale 445K peale. Kestvate töötuabiraha taotluste arvuks oodatakse 4386K vs 4356K sellele eelnenud nädalal.

-

Tundub, et täna eestis tuleb madala aktiivsusega kauplemispäev... sisse ei saa logida

-

LHV IT juht,

paluks kommentaari, kuidas saab teie Server 10 minutit enne börsi algust maas käia ?

See pole ju panganime väärt asutus. -

Pärast FOMC teate järgset spike'i 1,42 lähedale on EUR/USD vahetuskurss jäänud hoidma taset ülevalpool $1,41, toetades omakorda kulda ja naftat. USA futuurid on hetkel teinud päeva tipud kaubeldes 0,1% kõrgemal eilsest sulgumisest.

-

Mina sain kommentaariks, et ID-kaardi viga ;)

Õnneks lahenes õigel ajal :) -

Eile otsustas Kanada valitsus öelda ei BHP Billiton (BHP)-le, mis oma augustikuise $38,6 miljardilise pakkumisega soovis üle võtta Kanada päritolu maailma suurimat väetisetootjat PotashCorp (POT)-i.

Tänane Wall Street Journal kirjutab, et eitav vastus oli mõnevõrra üllatuslik ning viitab sellele, et valitsus on hakanud kiivamalt kaitsma oma rahvuslikke ja looduslikke varasid.

Otsus on üllatavam veel seda enam, et Kanada on teada-tuntud kui riik, mis on alati olnud avatud välisinvesteeringutele ning viimaste aastate jooksul heaks kiitnud kolme oma suurima kaevandaja ja riigi suurima terasetootja ülevõtu. Kanada lõdvendas oma välisinvesteeringuid puudutavaid regulatsioone paar aastakümmet tagasi.Nüüd on BHP-l aega 30 päeva, et oma pakkumine üle vaadata ning tõestada (paremini) Kanada valitusele, millisel moel ja määral saab tehingust kasu Kanada riik ja rahvas.

Olgu öeldud, et kui Kanada peaks BHP-le veel kord ei ütlema, siis see oleks alles teine taoline juhtum, kui välismaisele ülevõtjale ära öeldakse.Eilsel järelturul vajus POT-i aktsia $137 tasemele olles sulgunud hinnaga $145,50.

-

EUR/USD spurtis üle eilse tipu ning on tõstnud USA futuurid juba 0,5% plusspoolele. Euroopas kaubeldakse samuti positiivsete meeleolude saatel, kui DAX on liikunud +1,4% kõrgemale

-

loodetavasti IT juht annab siiski kommentaari, siin ei julge enam üle-öö ostuordereid sisse jättagi. Ja see ei ole esimene kord.

-

Clint, kuidas see üleöö-ordereid sul mõjutas? Mul pole ühtegi probleemi olnud täna - ilmselt seetõttu, et logisin varem sisse. Samas suuremate probleemide korral varem on süsteem mind ka välja loginud, seekord mitte.

-

Mina tahtsin ise neid üleöö ordereid mõjutada - tühistada enne, kui börs avatakse ja neile peale müüakse. Sisselogida sai 9 paiku küll, aga orderite tühistamisel teist ID kaardi koodi sisestades tuli veateade. Probleem kestis 9:20 - 9:53. Selle aja jooksul jõudsin arvutile restarti teha, et ehk on selles probleem, ei aidanud. Installisin ka IE asemele Chrome, et ehk aitab, ei aidanud. Probleem oli LHV pool järelikult.

-

clint, sa ei olnud ainuke!

-

IT poolt tuleb eraldi kommentaar. Tehniliste probleemide korral (ja tehingu tegemise sooviga) tuleks ühendust võtta LHV maakleritega - 6 800 420 ja leiame lahenduse.

-

clint, manipuleerid jah? Suur Vend valvab! :-D

-

Eurotsooni oktoobrikuu teenuste PMI 53,3 vs oodatud 53,2 ning ühisindeks 53,8 vs oodatud 53,4. Euro on vahepeal jätkanud dollari suhtes tugevnemist ning jõudnud 1,425 peale.

-

clint ja teised,

Probleem oli mõneti LHV-st sõltumatu ehk Sertifitseerimiskeskuse infosüsteemidega. SK poole pealt öeldi põhjuseks süsteemide ümberehitus ning neilegi asi ootamatu. Samas avaldati lootust, et enam selliseid asju ei teki (kui ehitustööd lõpule saavad).

LHV poole pealt aga teeme tööd selle nimel, et sarnaste olukordadega paremini hakkama saada (nii teavituse poolelt kui alternatiivsete süsteemide kasutamise osas). Lisaks jään ma isiklikult ootama, et riik kuulutaks kogu ID-kaardi ja Mobiil-ID infra kriitiliseks infosüsteemiks ning lõppeks olukorrad, kus üle kahe nädala võetakse SK süsteemid öösel plaaniliseks hoolduseks maha. -

Enne oli siin juttu PotashCorp (POT) –i ja BHP Billiton (BHP) –i ülevõtu teemal, siis neil, kes saagal silma peal on hoidnud, on ehk huvitav teada Credit Suisse analüütikute arvamust, kes näevad POT-i aktsias soodsat ostukohta.

Analüütikud möönavad, et tehingu blokeerimine paneb POT-aktsia lähitulevikus ilmselt küll surve alla, aga samas loob investoritele ka hea võimaluse positsioon soetada. Nimelt usuvad nad, et ilma ülevõtu pakkumiseta kaupleb POT-i aktsia $140-$143 kandis ning pakub järgneva kaheteist kuu vältel olulist tõusuruumi ja seda potase fundamentaalsete näitajate paranemise tõttu.

The Canadian government’s surpising decision to block the BHP bid will likely put pressure on POT shares which, in our view, would provide a compelling buying opportunity for investors. We believe that POT shares, in absence of a bid, would likely trade in the $140-143 range with significant upside potential over the next 12 months given improving potas fundamentals.

Lühidalt öeldes usuvad analüütikud, et järgmise aasta jooksul liigub POT-i aktsia $164 tasemele või isegi kõrgemale. Tugev nõudlus väetise järele ning ahtad varud on lubanud tootjatel hindu tõsta.

Significant upside potential over next 12 months to $164 or higher. Strong fertilizer demand and tight potash inventories have enabled producers to push through material price increases in North American and offshore markets. Our DCF analysis suggest a $164 value for POT shares based on $375 long-term potash price assumptions. Given the recent price acceleration in North America and improved price discipline elsewhere, we could very well see prices move higher than that level over the medium term which would lend even greater upside for POT shares.

Credit Suisse analüütikud kinnitavad oma „osta“ soovitust koos $160 hinnasihiga.

Eelturul kaupleb POT aktsia $139 kandis olles ca 4,5% miinuses. -

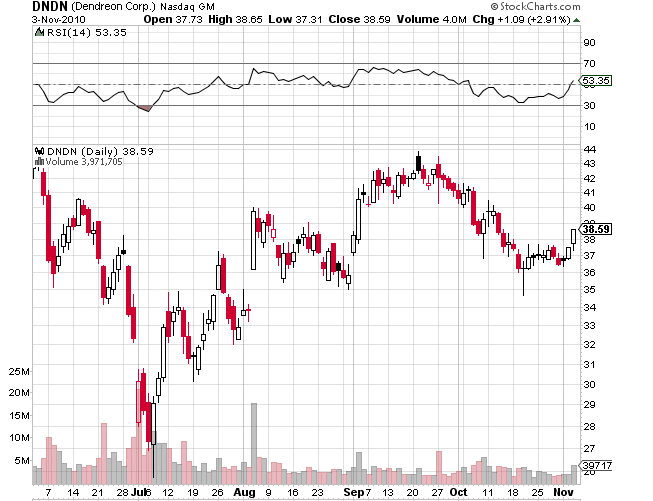

Eilsel järelturul teatas oma kolmanda kvartali tulemused Dendreon (DNDN)

Dendreon misses by $0.12, misses on revs (38.59 +1.09) Reports Q3 (Sep) loss of $0.56 per share, which includes a $0.09 charge for the litigation settlement, $0.12 worse than the Thomson Reuters consensus of ($0.44); revenues fell 19.2% year/year to $20.2 mln vs the $23.8 mln consensus.

But 2011 Guidance Strong with $175-$200M Expected in 4Q11 — Mgmt guided FY2010 revenue of $46-47M (vs. previous Street est of $63M) and FY2011 revenue of $350-$400M (vs. previous Street est of $401M). Mgmt noted that half of 2011 revenue will come in 4Q11 (when all three facilities are online). This implies a run rate of >$700-$800M in sales heading into 2012.Täna on aktsia kohta väljas ka mitmed analüüsimajad oma kommentaaridega.

Canaccord Genuity analüütikud kinnitavad oma „osta“ soovitust ning tõstavad hinnasihi $60 pealt $65 peale.We remain buyers of DNDN shares on a much clearer and more bullish view of the two-year Provenge sales trajectory and expectations for a near-term overhang lift.

As we have discussed previously, we believe it is unlikely that CMS will be able to restrict reimbursement for on-label use of Provenge despite its high cost. We believe the outcome of the Nov. 17 MEDCAC panel will weigh in shareholder favor by recommending adherence to

precedent and steps to ensure that Provenge reimbursement is limited to the FDA-intended patients.Teatavasti on mõnda aega hoidnud investoreid ohjes ka hirm USA riikliku ravikindlustuse (CMC) otsuse ees. Sellest sai pikemalt kirjutatud siin.

Canaccord analüütikud on aga veendunud, et Provenge`t ei ähvarda siiski oht riikliku ravikindlustuse nimekirjast välja jäämises.Ka J.P. Morgani analüütikud kinnitavad oma „osta“ soovitust koos $66 hinnasihiga.

Despite some initial market skepticism, we were encouraged by DNDN’s 3Q update,

and in particular what it portends for future Provenge sales. Once again, the company's

degree of transparency on its call was notable. Reit OW and Dec 2011 PT of $66.Kuigi ettevõtte enda prognoosid olid üsna tagasihoidlikud, on analüütikute arvates siiski oluline, et DNDN juhtkond andis aimu ja selgust oma plaanide kohta.

Impact to our OW investment thesis: incremental positive. DNDN remains one of our favorite mid-cap biotechs. While most investors understandably remain keenly focused on major near-term events (MEDCAC in particular), today’s Provenge update and guidance give us greater comfort in our long-term assumptions, which is critical seeing that it is the key driver of value.

-

Bank of England leaves rates unchanged at 0.50%; leaves asset purchase program unchanged at GBP 200 bln, as expected

-

Allstate (ALL) added to Short-Term Buy List at UBS target $32

Eile sai Citi poolt BUY ja target $37

Võib saada veidi ostuhuvi. -

Nafta - tõuseb

Vask - tõuseb

EM aktsiad - tõusevad

DM aktsiad - tõusevad

All hail QE2 !!!

Cash is trash! -

Lincoln National (LNC) upgraded to Strong Buy from Outperform at Raymond James

Eile UBS poolt BUY ja target $41 -

irw... pohmelus tuleb ka varsti

-

randy - defineeri pohmelus?

-

Initial Claims 457K vs 445K Briefing.com consensus, prior revised to 437K from 434K

Q3 Nonfarm Productivity- prelim +1.9% vs +0.9% Briefing.com consensus

Continuing Claims falls to 4.340 mln from 4.382 mln

Q3 Unit Labor Costs- prelim -0.1% vs +0.6%, Q2 +1.3% -

Pohmelus: ,, Nii niju-niju tunne on, et kõik on dai poh :)

-

Aitähh luuna, täpselt sobib :-D Mömm! mis osas sul suur ja sinine optimism saabunud on? (pohmeluse tunnetuse saavutamiseks tead, kuhu tulla, orgunnin ühe korraliku sulle :-P )

-

European Central Bank leaves rates unchanged at 1.00%, as expected

-

Mul ei ole suurt ja sinist optimismi. Cash is trash väljendab minu seisukohta, et antud varaklass (cash) on täna käsitletav oluliselt viletsama pikaajalise ostujõu säilitajana kui veel mõni aeg tagasi. Varade hinnad ei tõuse mitte sellepärast, et asjad on hästi, vaid sellepärast, et asjad on halvasti.

Ja kuidas sa mulle selle pohmeluse orgunnid, kui ma ei joo :-D -

Gapping down

In reaction to disappointing earnings/guidance/SSS: INTT -24.3%, LL -13.8%, MPWR -11.0% (also downgraded to Buy from Strong Buy at Needham, downgraded to Market Perform from Outperform at BMO Capital), GIVN -9.6% (also downgraded to Neutral from Positive at Susquehanna), PPO -9.3%, FSYS -8.2%, DOX -5.0%, FRPT -4.7% (ticking lower), KRA -4.4% (ticking lower), BIG -4.2%, MELI -4.1%, CBM -3.9% (light volume), CRA -3.8%, ONNN -3.6%, ALU -3.1%, NDN -3.0% (light volume), PACR -2.9%, ARO -2.7%, WBMD -2.7%, CVD -2.7% (light volume), ANDE -2.2% (light volume), CHK -2.1%, KSS -2.0%, DNDN -1.5%, PRU -0.9%, WPRT -0.8% (Intends to Offer Common Shares).

M&A news: POT -4.5% (Canada decides BHP unsolicited offer for PotashCorp is not likely to be of net benefit to Canada).

Other news: MAKO -6.1% (Announces the Sale of Common Stock), LCRY -5.9% (announces proposed public offering of stock; offering is expected to price on Thursday, November 4, 2010), HDY -5.8% (raises $30 mln in a private placement of common stock to BlackRock), GEL -4.3% (prices a registered underwritten public offering of 4.5 mln common units representing limited partner interests at $23.58 per unit), APOL -2.5% (discloses Dept of Education program review of University of Phoenix's administration of federal student financial aid), WYNN -1.0% (still checking), MEE -0.9% (Responds to Department of Labor Action).

Analyst comments: PT -3.5% (downgraded to Hold from Buy at Deutsche Bank, downgraded to Neutral from Buy at Natixis, downgraded to Hold from Buy at Citigroup), TISI -2.7% (downgraded to Underweight from Hold at KeyBanc), BIIB -1.9% (initiated with a Sell at Goldman), CEL -1.7% (downgraded to Hold from Buy at Citigroup), LOGI -1.2% (downgraded to Sell from Hold at Citigroup), AMGN -0.9% (initiated with a Sell at Goldman).

Gapping up

In reaction to strong earnings/guidance/SSS: ZUMZ +9.7%, MTZ +9.1%, SRZ +8.6%, WFMI +8.3%, QCOM +8.1% (upgraded to Neutral at MKM Partners; tgt raised to $55), GPS +6.4%, BDR +6.1%, ACLS +5.6%, UN +5.2%, FNDT +5.0% (ticking lower), IO +4.7% (ticking lower), AUY +4.0%, NP +3.3%, IPI +3.3%, NABI +2.6%, M +2.2%, VCLK +2.1%, NWSA +2.1%, MEAS +2.1% (light volume), SMSI +1.4%, BEE +1.3%, MIC +1.2%, VOLC +0.6%, FWLT +0.7%.

Select financial related names showing strength: HBC +3.9%, BCS +2.9%, CS +2.6%, STD +2.4%, DB +2.3%, UBS +1.9%, RBS +1.8%, ING +1.6%, BAC +1.2%, C +1.0%, JPM +0.9%.

Select metals/mining stocks trading higher: DNN +4.6%, BHP +4.2%, BBL +4.1%, HL +3.4%, RIO +3.3%, MT +2.7%, SLV +2.7%, NG +2.7%, FCX +2.7%, SLW +2.7%, X +2.4%, EGO +2.4%, GFI +2.4%, CLF +2.1%, GOLD +2.0%, MT +1.9%, GLD +1.1%, VALE +0.7%.

Select oil/gas related names showing strength: TOT +3.3%, E +2.1%, BP +1.7%, REP +1.8%, SU +1.7%, APC +1.4%.

Select solar names seeing early strength: JASO +2.0%, TSL +1.9%, REP +1.8%, SOLF +1.5%.

Other news: URRE +22.8% (signs letter of intent for exploration agreement with Cameco Resources to explore Texas properties), RNN +6.8% (awarded grants totaling $822,137 through the US Federal Government's Qualifying Therapeutic Discovery Project), BT +2.9% (discloses impact of the government's decision regarding future pension indexation on the pension), LINE +2.9% and BTU +1.7% (Cramer makes positive comments on MadMoney), RYAAY +2.5% (still checking), EXAS +2.5% (EXACT Sciences announces proposed public offering of common stock), AMR +1.6% (continued strength; reported an October traffic), CODE +1.1% (priced a 6.75 mln share common stock offering at $17/share).

Analyst comments: LNC +1.8% (upgraded to Strong Buy from Outperform at Raymond James), AAPL +0.5% (initiated with a Outperform at Robert W. Baird).

-

Rev Shark: Remember the Rule -- Don't Fight the Fed

11/04/2010 7:26 AM# Higher stock prices will boost consumer wealth and help increase confidence, which can also spur spending. Increased spending will lead to higher incomes and profits that, in a virtuous circle, will further support economic expansion.

-- Fed Chairman Ben Bernanke, in an editorial in today's Washington Post

The dollar is plunging and commodity prices rising as the market continues to celebrate the Fed's quantitative easing program. The election results and the announcement of more QE have been well anticipated for quite a while now, but so far the market is showing no signs of a "sell the news" reaction that so many bears have been expecting. As I've theorized, a "sell the news" reaction is just too obvious, and the bears who have tried to jump in front of such a move have turned into short-squeeze fodder.

Part of what's helping this morning is an editorial by Ben Bernanke in The Washington Post. He does a good job of selling the benefits of QE 2 and makes it clear that the Fed is intentionally trying to drive up the stock market and keep interest rates low in order to increase confidence. He dismisses concern about inflation and is quite positive that the Fed will be able to reverse course in a timely fashion.

With Ben Bernanke on the side of the bulls, it is very hard to ignore the old adage about how we shouldn't be fighting the Fed. The Fed printing press will always overcome just about any bearish argument you can make.

In my style of trading, the second most important rule (after "always protect your capital") is "don't fight the trend." As I've written numerous times, trends almost always last longer and go further than you think. The current trend has been running since the end of September and the bears who keep on trying to call a turn have been burned many times.

Now that all of the expected good news is out, the danger that the market may top out is increasing -- we simply don't have that many more positive drivers left. We've had a good earnings season, favorable election results and a Fed that is highly supportive of the market. What we really need are some better economic stats; we will have a good test Friday morning when the monthly jobs figures are released.

The trend is our friend, and it still is up. But there are fewer positive catalysts on the horizon, and that increases the danger of a reversal. We don't want to fall in the trap of being overly anticipatory in regards to a potential market top, but we need to make sure we stay vigilant and are cognizant that the risks are increasing as well-anticipated good news is released.

We have another gap-up open on the way as overseas markets celebrated QE 2, but the jobs report tomorrow morning could trigger some increased caution later in the day. On the other hand, this market seems very unworried and unconcerned as long as Ben Bernanke and his band of merry pranksters keep blasting us with their liquidity bazooka.

-

Täna, börsipäeva lõpus, mingi erilie eufooria balti börsidel.

-

QE2 noh

;P -

Mina panin tähele seda, et praktilised kõik viimased tehingud (ostutehingud) on teostatud SWBT kaudu. Tehingute kogused on väiksed - jääb selline mulje, et sellega on üritatud latti "kunstlikult" kõrgemale tõsta - nagu ttrust mainis "eufooriat" tekitada. Kas SB hakkab nüüd müüma?

-

Mina panin tähele seda, et praktilised kõik viimased tehingud (ostutehingud) on teostatud SWBT kaudu. Tehingute kogused on väiksed - jääb selline mulje, et sellega on üritatud latti "kunstlikult" kõrgemale tõsta - nagu ttrust mainis "eufooriat" tekitada. Kas SB hakkab nüüd müüma?

-

vitalit , foorum pole pokkeriautomaat, proovi ilma duubeldamiseta

-

See on LHV IT probleem

-

:-)))

Ei tule välja! Ehk õpetad?

Nii kui sisenen teemasse teist korda või vajutan refresh nuppu - kohe duubeldab viimast postitust. -

Kasutage teist browserit

-

White House says President Obama open to discussing extension of Bush tax cuts for all incomes -CNBC

-

Irish government announces it will target EUR 6 bln in savings in 2011 budget, in line with expectations; still see gov't debt at 101% in 2014; sees deficit narrowing to 2.75-3.00%

-

7-yr yield hit record low 1.6869%

-

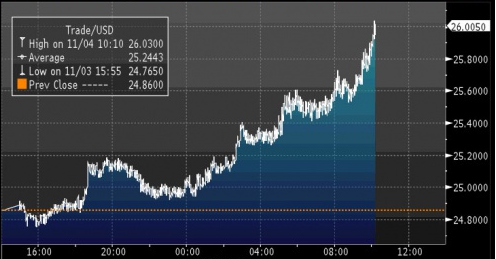

Hõbeda futuur murdis ca 10 minutit tagasi $26 taseme ning kaupleb päevasiseselt ca 5% plussis.

Väärismetalli hinda mõjutab ka J.P. Morgani ning HSBC vastu algatatud kohtuhagi:

According to the complaint, JP Morgan amassed a sizeable short position in silver futures and options in part through its March 2008 acquisition of investment bank Bear Stearns. By August 2008, JP Morgan and London-based HSBC controlled more than 85 percent of the commercial net short position in silver futures contracts. The suit alleges that, starting in early 2008, the two banks began manipulating the silver futures market by accumulating unusually large "short" positions and then secretly coordinating enormous sales of silver futures contracts on the Commodity Exchange, which is known as "COMEX" and is part of the New York Mercantile Exchange. According to the lawsuit, JP Morgan and HSBC used a variety of methods to coordinate their manipulation of the market for silver futures contracts, signaling when to flood the COMEX market with short positions, which caused the price of silver futures and options contracts to crash. The suit describes two "crash" events that were set in motion by JP Morgan and HSBC, one in March 2008, and the other in February 2010, after defendants had amassed large short positions. In the wake of both events, the suit alleges, COMEX silver futures prices collapsed.

-

Crocs prelim GAAP $0.28 vs $0.24 Thomson Reuters consensus; revs $215.6 mln vs $205.76 mln Thomson Reuters consensus

Crocs sees Q4 $0.02 vs $0.01 Thomson Reuters consensus; sees revs $165 mln vs $158.43 mln Thomson Reuters consensus -

Starbucks prelim $0.37 vs $0.32 Thomson Reuters consensus; revs $2.8 bln vs $2.77 bln Thomson Reuters consensus

Starbucks sees FY11 $1.41-1.47 vs $1.43 Thomson Reuters consensus -

Erko võta Nellist eeskuju ja jäta see eilse päeva Briefing.com tsiteerimine.

-

to tynn: Kuna ilmselt üsna vähesed on igapäevased Briefing.com-i kasutajad/jälgijad, siis usun, et Erko postitatud regulaarsed ülevaated on omal kohal ning vajalikud.

-

Erko poolt postitatavad Briefingu väljavõtted on üsna tänuväärne lugemine, seda enam, et tõusvate/langevate aktsiate lõikes võetakse koos põhendusega kompaktselt kokku eelturul toimuv. Börsihai tabelit vaadates on nii mõnedki ideed pärit päeva suurimate liikujate hulgast, mida ka Briefing vahendab. Filtreerimine tuleb siiski endal ära teha.