Börsipäev 5. november

Kommentaari jätmiseks loo konto või logi sisse

-

Eile uue rekordi teinud kuld (1393.4 USD) ning mõned tunnid tagasi 87,2 dollarit külastanud nafta barreli detsembrikuu futuur on läbi toorainesektori toetamas laiapõhjalist tõusu Aasia turgudel, kus Nikkei Average lõpetas päeva 2,9%, S&P/ASX200 1,2% plusspoolel ja Shanghai Composite kaupleb +0,8% kõrgemal. Alla 1,420 vajunud EUR/USD hoiab hetkel USA futuure 0,1% jagu miinuses.

Enne kui tänase börsipäeva ja selle nädala ühe tähtsaima makrouudiseni jõuame, näeme Euroopa sessiooni ajal ära, kuidas kasvas septembrikuu jaemüük eurotsoonis (kl 12.00) ja millist muutust näitas tellimuste maht Saksamaa töötlevas tööstuses (kl 13.00). Tund enne USA turgude avanemist avalikustatakse oktoobrikuu tööjõuraport, mille osas prognoosib konsensus 60K töökoha loomist nii era- kui avalikus sektoris (septembris -95k). Ühest küljest oli kolmapäevane ADP oodatust parem, samas kujunes eilne jobless claims kehvemaks, mistõttu võib NFP pakkuda üllatust mõlemas suunas. Goldman usub, et pigem tuleb number alla ootuste, langetades eile oma prognoosi 25K peale, prognoosides varasemast suuremat töökohtade kaotamist just avalikus sektoris.

-

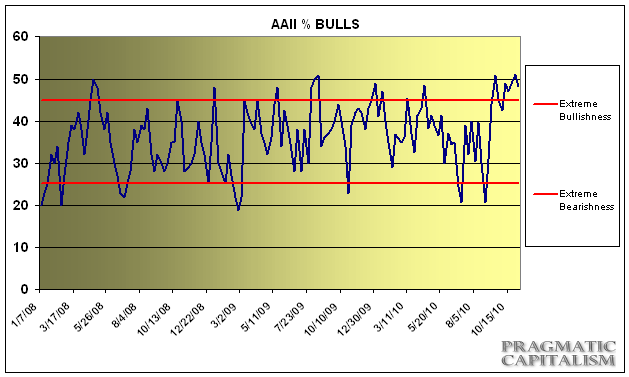

Pragmatic Capitalism toob välja, et väikeinvestorite sentimenti näitas kerget taandumist võrreldes läinud nädala 51,2%-ga, mis oli kõrgeim tase alates 2008.a märtsist, ent püsib jätkuvalt ekstreemsete tasemete juures.

-

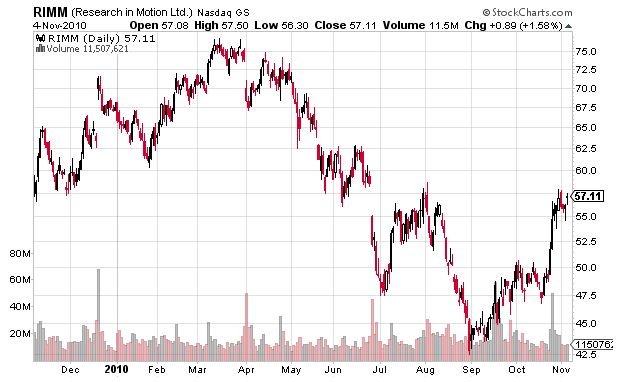

Täna võib Bloombergist lugeda uudist, et nii Citigroup ( C) kui ka Bank of America (BAC) on oma töötajate jaoks testimas Apple`i (AAPL) iPhone`e , et kasutada seda alternatiivina Research In Motion (RIMM)-i BlackBerry asemel.

Citigroup ja Bank of America, milledel on kahe peale kokku üle poole miljoni töötaja, on valiku laiendamise eesmärgil testimas ka Android nutitelefone.

Möödunud kuul teatas Apple (AAPL), et 80% Fortune 500-st ettevõtetest on iPhone vastu huvi tundmas, sealhulgas firmad nagu Procter&Gamble (PG), General Electric (GE) ja JPMorgan Chase & Co (JPM).

Paraku on see taas märk sellest, et RIM on oma turuosa kaotamas ka korporatiivklientide segmendis.

-

Nelli.

Kas RIMMI liikumine on sinu arvates "surnud kassi põrge"? -

to Stocker: Raske öelda, sest ma hetkel ( veel) kaldun arvama, et RIM-i tahetakse liiga vara maha kanda. Nutitelefonide turg on ju tegelikult üsna jõuliselt kasvav ja väljaspool Põhja-Ameerikat tegutsemisruumi veel küllaga. Mulle väga imponeeris Morgan Keegani analüütikute argumendid, millest pikemalt kirjutasin siin. Just nemad usuvad, et RIM saaks oma teise võimaluse väljaspool Põhja-Ameerikat. Omaette küsimus on muidugi, kas ettevõte oskab seda ka ära kasutada.

-

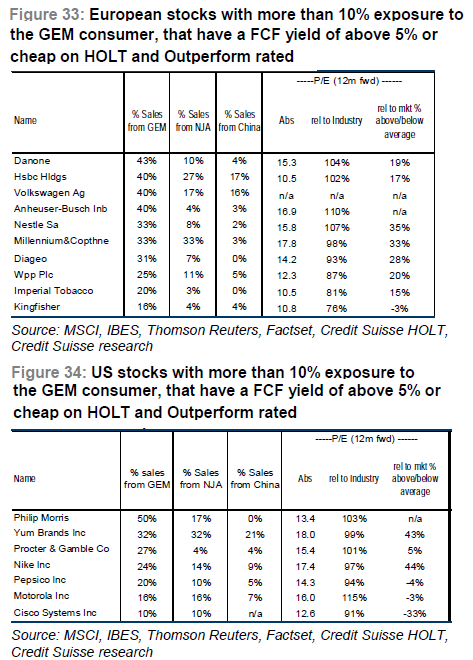

CS leiab oma analüüsis, et QE2 mõjudele panustamiseks peaksid investorid vaatama just Euroopa ja USA ettevõtete suunas, kelle puhul moodustab äritegevus arenevatel turgudel olulise osa kogutulust. Seda peamiselt kapitali suureneva sissevoolu tõttu:

- First, economies with a currency peg (or quasi-peg) to the dollar, such as Hong Kong and China, will be forced to adopt the Fed’s monetary policy settings, in spite of their far stronger growth profile. Other emerging markets, unwilling to see their currency appreciate against the yuan, are likely to emulate them. Critically, this leaves interest rates far too low relative to nominal GDP in GEM (at least 5% too low in India and China) and, in some instances, real rates are already negative (e.g. India and China)- and this clearly ends up causing both an asset bubble as well as a consumer boom.

- Second, investors are likely to be attracted by higher yields in emerging markets, leading to continuing portfolio inflows into GEM economies. Sterilizing these inflows is hard in practice (with local bond markets often not deep enough, especially in China), while attempts by some countries to block inflows through capital controls has been mixed (e.g., the implementation and repeated hike of the Brazilian tax on foreigners’ investment in the local fixed income market).

-

Euro on täna dollari suhtes näidanud nõrkust ning täiendav surve tuli makrost, kui eurotsooni septembrikuu jaemüük alanes -0,2% oodatud 0,1%lise kasvu asemel võrreldes augustiga. Viimase MoM näitaja revideeriti -0,4% pealt -0,2% peale.

-

Saksamaa tehaste tellimused kukkusid septembris päris tugevalt ära, vähenedes kuu baasil -4,0% vs oodatud +0,4%. Aasta põhjal on samuti täheldada kasvutempo normaliseerumist, alanedes 20,4% pealt 14.0% peale (prognoositi 19%). EUR/USD on selle peale jätkanud allapoole liikumist ning pressinud USA indeksite futuurid 0,3% kuni 0,4% punasesse.

-

October Nonfarm Payrolls- private 159K vs 60K Briefing.com consensus, September revised to 107K from 64K

October Average Workweek 34.3 vs 34.2 Briefing.com consensus, September 34.2

October Hourly Earnings +0.2% vs +0.1% Briefing.com consensus, September revised to % from 0.0%

October Nonfarm Payrolls 151K vs 60K Briefing.com consensus, prior revised to -41K from -95K

October Unemployment Rate 9.6% vs 9.6% Briefing.com consensus, Sept 9.6% -

August Nonfarm revised to -1K from -57K

-

Bloombergis avaldati täna artikkel, kus tuuakse välja, et Euroopa keskpank keeldub avalikustamast keskpangasiseseid dokumente, millest selguks, kuidas Kreeka kasutas tuletisinstrumente, et peita valitsuse võlataset. Keskpanga juhi Jean-Claude Trichet sõnul eksisteerib dokumentide avalikustamisega risk turgude "segi paiskamiseks".

“The information contained in the two documents would undermine the public confidence as regards the effective conduct of economic policy,” Trichet wrote in an Oct. 21 letter in which he rejected the appeal. Disclosure “bears, in the current very vulnerable market environment, the substantial and acute risk of adding to volatility and instability.”

Kreeka võlakirjade tulusus tõusis eile 8,93 protsendini. Rekordkõrge tulusus pärineb 7. maist 9,65% juures. Teatavasti suutsid kreeklased näidata 2009. aasta eelarve defitsiiti väiksemana kui see tegelikult oli. Eurostati hinnangul ulatub defitsiit üle 15% SKTst.

-

Eile, peale turu sulgumist teatas oma kolmanda kvartali tulemustest jalavarjude tootja Crocs (CROX). Tulemused olid üsna konsensuse ootustele vastavad, aga polnud ilmselt päris need, mida lootsid näha turuosalised. Aktsia kauples järelturul ca 6% punases.

Crocs reports Q3 (Sep) earnings of $0.28 per share, $0.04 better than the Thomson Reuters consensus of $0.24; revenues rose 30.1% year/year to $215.6 mln vs the $205.8 mln consensus. Inventory grew 25% to $142.5 million at September 30, 2010 from $113.7 million at September 30, 2009. The increase is a result of multiple factors including a 37% increase in backlog as of September 30, 2010, an increase of 44 retail locations over the third quarter 2009, strong new product sell through and the support of 21% higher anticipated fourth quarter revenue. For the quarter ended September 30, 2010, our inventory turnover was 3.0 on an annualized basis. The Company ended the third quarter of 2010 with accounts receivable of $81.3 million compared to $65.8 million at September 30, 2009. Co issues upside guidance for Q4, sees EPS of $0.02 vs. $0.01 Thomson Reuters consensus; sees Q4 revs of $165 mln vs. $158.43 mln Thomson Reuters consensus.

Täna on analüüsimajad ka tulemusi kommenteerimas.

PiperJaffray analüütikud kinnitavad oma „osta“ soovitust ja tõstavad hinnasihi $18 pealt $19 peale.

Crocs reported Q3 revenue and EPS slghtly ahead of consensus and guided Q4 a penny above the Street, but offered bullish commentary on Spring-Summer 2011 order backlog. As of October 31st, backlog had increased 60% y/y to $262M with the Americas book up 102% and Asia up 51%. In addition, the company plans to open approx. 45 retail locations in Q4 and another 100 in FY11. We are raising our FY11 estimates from $0.88 to $0.95 and raising our price target to $19 (based on 20x FY11 EPS) as wholesale and retail growth accelerates. Reiterate Overweight rating.

Analüütikud põhjendavad oma positiivsust eelkõige tellimuste kasvu ja firma laienemisplaanidega.

Sterne Agee analüütikud, aga ütlevad, et krokodillipisarateks pole mingit põhjust, sest globaalne jätkuvalt tugev nõudlus toetab kasvutrendi.

All geographies and operating channels were up in 3Q: By geography, the Americas, Asia and Europe were up 31%, 16% and 9%, respectively. By channel, wholesale, retail and internet were up 16%, 35% and 19%, respectively. (See chart on page 2 for further detail.) Backlog was +37% as of 9/30 and accelerated in October. The current backlog of $262M will ship as follows: $42M in 4Q, $132M in 1Q11 and the remaining $88M in 2Q11. The backlog is attributable to strong reactions to new product including the Translucent, Sneaker and Toning collections. We believe backlog numbers will continue to increase for 2Q11 as March order are still being written.

Ka Sterne Agee analüütikud kinnitavad oma „osta“ soovitust koos $19 hinnasihiga.Eelturul kaupleb CROX hetkel 4,8% miinuses $14,09 tasemel.

CROX on hästi liikuv aktsia ja kunagine kauplejate lemmik, aga pole väga kindel, kas ülaltoodud üsna keskpärased kommentaarid huvi äratavad.

-

Gapping up

In reaction to strong earnings/guidance: WRLS +29.6%, IDSY +22.1%, TTMI +14.0%, JAZZ +12.9%, IGOI +10.6%, SOL +8.5%, GNMK +7.7%, KNOT +7.4%, KOOL +6.9%, AOI +6.4%, XIDE +5.9%, ATML +5.4%, ALKS +5.2%, CVH +4.8%, IRF +4.3%, COGO +3.9%, TC +3.4%, SBUX +3.4%, BID +2.9%, FLR +2.4%, NILE +2.2%, EZPW +2.2%, RBCN +2.1%, TM +1.9%, SQNM +1.7%, GRM +1.6%, TSO +1.5%, GCOM +1.5%, XRM +1.5%, MIR +1.5%, CEP +1.3%, MMSI +1.0%Other news: IGOI +10.6% (iGo and Texas Instruments (TXN) to Collaborate on an iGo Green Chip), OPWV +4.6% (light volume), SYMC +3.3% (still checking), ARMH +1.7% (light volume), GSK +1.5% (still checking), ALU +1.2% (still checking), UN +1.0% (still checking), UN +1.0% (still checking)

Analyst comments: COR +1.0% (upgraded to Outperform at RBC), HAIN +0.9% (upgraded to Overweight at JP Morgan), STT +0.9% (upgraded to Buy at Goldman)

Gapping down

In reaction to disappointing earnings/guidance: DXCM -20.1%, DXCM -20.1%, RRGB -14.1%, CCIX -11.9%, ERII -11.7%, CLWR -10.9%, CEDC -9.4%, AMKR -9.2%, TSYS -7.1%, MFLX -6.9%, NIV -6.1%, LPSN -5.9%, NVAX -5.8%, CROX -5.4%, VTRO -4.6%, EXEL -4.5%, TTI -4.4%, CLCT -4.4%, MHK -3.8%, CF -3.5%, DLB -3.2%, JDSU -3.1%, RSG -3.1%, AIG -2.9%, TNH -2.4%, SWKS -2.2%, KFT -2.1%, N -1.9%, SSRI -1.8%, MED -1.8%, SVNT -1.5%, YRCW -1.3%, DISH -0.9%Select European financials showing weakness: AIB -9.9%, IRE -9.4%, RBS -4.9%, NBG -3.2%, HBC -2.7%, ING -1.4%, DB -0.9%

M&A news: PPCO -25.9% (Penwest Pharmaceuticals shareholders approve merger with subsidiary of co)

Other news: CO -15.2% (Announces Proposed Public Offering of Ordinary Shares ), WPRT -3.9% (to sell 5.5 mln of its common shares). JKS -2.2% (pricing of follow-on public offering)

Analyst comments: WPRT -5.3% (downgraded to Sell at Canaccord Genuity), PT -3.7% (downgraded to Underperform at BNP Paribas), HT -2.4% (downgraded to Hold at Stifel ), MRX -2.1% (downgraded to Buy at Duncan Williams, light volume)

-

Rev Shark: Made of Teflon

11/05/2010 6:59 AMOh, you hate your job? Why didn't you say so? There's a support group for that. It's called everybody and they meet at the bar.

--Drew Carey

The October jobs news is scheduled to emerge at 8:30 a.m. EDT, and that will set the mood for the day. It is anticipated that nonfarm payrolls have increased by 60,000, and that the unemployment rate has remained steady at 9.6%.

Expectations don't seem particularly high, and with the market having been so strong lately, there is likely to be a very good supply of dip buyers who will be interested in stepping in at any weakness. We also see the Federal Reserve standing ready with its metaphorical printing press, so bad news may actually be good news if this increases the perception that the central will be more aggressive with its new quantitative easing program.

The market has become somewhat technically extended, and the bears are extremely frustrated with the lack of any "sell-the-news" action this week. They have been squeezed without mercy, and I suspect many of them threw in the towel yesterday. The mood is definitely becoming more complacent, which is dangerous. However, this market seems to be made of Teflon, and momentum is crushing all doubters.

Stocks are due for at least a little mild profit-taking, but if you are looking for this market to suddenly collapse, you are very likely going to be disappointed. We're seeing too much momentum and too many dip buyers champing at the bit right now. A top will take some time to develop, and so far the market hasn't even taken the first step.

I'll be back with more comments once the jobs numbers are out.

Rev Shark: Is Good News Bad News Yet?

11/05/2010 7:52 AMThe October jobs numbers are well ahead of expectations and we also have positive revisions to prior months' reports. The market is reacting positively so far, but it is fairly mild. We have run up so much already it is a bit tough to keep on chasing -- even if the news is quite good.

The big issue now is whether strong numbers will cause a rally in the dollar and decrease the aggressiveness of the Fed. Bad news has been a positive for the market for a while because of the perception that it pushes the Fed to keep the liquidity flowing. If we start seeing stronger economic news, there is going to be concern that the Fed will start to reverse course. While a better economy is certainly a positive for stocks, the question is how dependent the market is on the Fed for support.

We obviously have to watch for a reverse of the spike on the jobs news. If we go red after the open, we'll likely see a rush to lock in some gains, but dip-buyers are likely to be very supportive. As such, I'm not looking for anything really major to the downside.

We'll see if the "sell the news" crowd can do anything this time, but they have to be feeling pretty uncertain after the way the market has acted on all the other positive news we have had this week.

-

Föderaalreserv on viimastel päevadel saanud päris palju kriitikat seoses QE2-ga. Bloomberg TV tegi intervjuu David Stockman'iga, kes juhtis Ronald Reagani alluvuses OMB-d (Office of Management and Budget).

Tsiteerides Stockmanni:

"An independent Fed is what we had when I was in the government. Volcker was the head of it...Today the Fed is scared to death that the boys and girls and robots on Wall Street are going to have a hissy fit. And therefore these programs, one after another, are simply designed to somehow pacify the stock market, and hoping to keep the stock indexes going up, and that somehow that will fool the people into thinking they are wealthier and they will spend money. The people aren't buying that. Main Street is not stupid enough to believe that engineered rallies as a result of QE2 stimulus are making them wealthier and so they should go out and buy another Coach bag. This is really crazy stuff that I can't say enough negative about...The Fed is telling a lot of lies to the market... it is telling all the politicians on Capitol Hill you can issue unlimited debt cause it doesn't cost anything. We have $9 trillion of marketable debt. Upwards of 70% of that has maturities of 5 years or less down to 90 days. All of those maturities are 1% down to 10 basis points. So from the point of view of Congress, the cost of carrying the debt is essentially free. When you tell politicians they can issue $100 billion of debt a month for free, how do you expect them to do the right thing, and ask their constituents to sacrifice... I think the Fed is injecting high grade monetary heroin into the financial system of the world, and one of these days it is going to kill the patient."

-

Greek 10-year yield premium to German bunds has climbed to 900 basis points for the first time since September 21.

-

Economic Update: National Association of Realtors changed release time of Pending Home Sales to 12:30 ET

Joonistavad numbreid:D -

Ma mõtlen, et millal hakatakse rääkima David Stockman´i või mõne muu kõrge tegelase poolt, et asi pole ammu enam ainult majanduses, vaid tegemist kaasaegses globaliseeruvas maailmas teostatava "sõjaga", mida ei peeta enam tankide ja relvatärina saatel, vaid rahapoliitikat kasutades. Seda sellepärast, et laiaulatuslikku sõda pole enam vaja ega võimalik pidada, kui on võimalik ressursse saada oma kontrolli alla ka raha eest. Mis, nagu me näeme, ei maksa s....gi. Rahatrükk on on poliitika, poliitikute kontrolli all, nagu ka vanasti sõja alustamine (ka täna on see tehniliselt nii). Seega käib hetkel kaevikute kaevamine, kõva häälega seletades, et teeme tavalisi maaparandustöid. Massid seda ka hetkel usuvad. Kas see viib ühel hetkel ka tõelise "sõjani" ? Seda ei oska praegu öelda, kui üks pool hakkab end ikka kaotatuna tundma, siis jah. Praegu loodavad lambad terveks jääda ja hundid söönuks saada. Aga eskaleerumine, kui ta ühel hetkel peaks tulema, toimub minu ennustuste kohaselt kiirelt ja jõuliselt, nagu Lehmani kriis näitas.

-

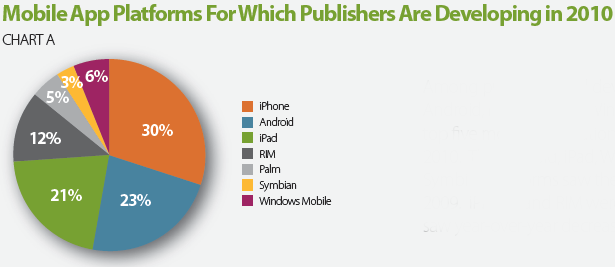

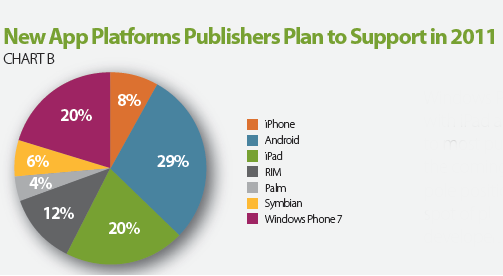

Millennial Media poolt läbi viidud uuringust selgus, et mobiilseadmetele mõeldud rakenduste loojate lemmikuks on endiselt iPhone, kuid Androidi populaarsus on suurenemas. Küsitluse kohaselt vastasid 30% rakenduste tootjatest, et valmistavad rakendusi iPhone’ile, detsembris oli vastav näitaja aga 48%. Teise koha hõivas Android 23%iga ja iPadile valmistas rakendusi 21% küsitluses osalenud ettevõtetest.

Samuti uuris küsitlus, millistele uutele platvormidele (platvormidele, millele hetkel rakendusi ei valmistata) kavatsetakse järgmisel aastal rakendusi looma hakata. 29% vastanuist kavatses lisada Androidi rakendusi oma tootevalikusse. Teist kohta jäid jagama iPad ja Micrsofti Windows Phone 7. Üleüldiselt suhtuvad rakenduste loojad tulevikku optimistlikult. 31% tootjatest usuvad, et nende poolt loodud rakenduste müügitulud tõusevad 100% või enam, 17% usuvad müügitulude vähemalt 50%lisse suurenemisse.

-

September Pending Home Sales m/m -1.8% vs +2.5% Briefing.com consensus; Y/Y -24.9%

Turu esimene reaktsioon mõistagi positiivne selle peale -

mh...miks mõistagi positiivne?

-

Mõtlen seda sarkastiliselt, sest ega turgudel enam kedagi reaalne makro ei huvita kui FED raha trükib

-

ja tundub et EUR/USD kurss ka ei huvita enam kedagi.

-

LVS oli enne tulemusi 40usd nüüd juba 55usd. Hiinlased on vist kõvad mängumehed! :)

-

Erko see ei ole nii sarkastiline mõte midagi. Kusjuures ju enne FED rahatrükki täpselt selline trend oligi. Kui keegi oskaks seletada miks siis nii.

-

Kõige paremini seletab seda Bernanke ise, kes ütles mõned päevad tagasi otse välja, et rahatrüki üks eesmärk on toetada aktsiahindasid, et nende omanikud tunneksid rikkamalt ning julgeksid rohkem tarbida. Seda kuidas keskpanga POMO on viimastel kuudel turgu toetanud näeb foorumiteemas Börsipäev 28. oktoober

-

Lisan ka veel omaltpoolt, et Ben Bernanke plaani toetada aktsiahindasid ei kinnita ainuüksi POMO, vaid ka Föderaalreservi esimehe enda sõnad. Nimelt 4. novembril kirjutas Ben Bernanke järgmiselt:

„Easier financial conditions will promote economic growth. For example, lower mortgage rates will make housing more affordable and allow more homeowners to refinance. Lower corporate bond rates will encourage investment. And higher stock prices will boost consumer wealth and help increase confidence, which can also spur spending. Increased spending will lead to higher incomes and profits that, in a virtuous circle, will further support economic expansion.”

-

Toon välja praegu Zerohedge esilehel olevad pealkirjad.

http://www.zerohedge.com/article/america-needs-add-232400-jobs-month-get-back-pre-depression-job-levels-end-obama-second-term

* America Needs To Add 232,400 Jobs A Month To Get Back To Pre-Depression Job Levels By End Of Obama Second Term

http://www.zerohedge.com/article/americans-foodstamps-hits-new-record-august-increase-over-half-million-424-million-17-increa

* Americans On Foodstamps Hits New Record In August, Increase By Over Half A Million To 42.4 Million, 17% Increase Year Over Year

http://www.zerohedge.com/article/people-who-want-job-now-jumps-second-highest-ever-persons-not-labor-force-reaches-record

* People Who "Want A Job Now" Jumps To Second Highest Ever As Persons Not In Labor Force Reaches Record

http://www.zerohedge.com/article/labor-force-participation-rate-drops-25-year-low-645

* Labor Force Participation Rate Drops To 25 Year Low, At 64.5%

Ja huvitav graafik

http://cr4re.com/charts/charts.html#category=Employment&chart=JobLossesAlignedBottomOct2010.jpg

Iga lingi taga paljastub üpris ebameeldiv pilt sellest kuidas mitmed lühiajalised probleemid on muutumas pikaajalisteks. Päris palju inimesi on töötud või ei saa oma olukorraga rahul olla. See kriis on selgelt erinev teistest kriisidest oma mõjude poolest tööjõuturule. -

AIG tulemused olid väga koledad ja enamus töötavaid üksuseid on maha müüdud. Võlakoorem on meeletu, kuid aktsia kauplemas juba üle 2% kõrgemal eilsest sulgemishinnast.

American Intl Q3 EPS cont. ops. ($3.97), ($13.65) from discontinued ops, may not compare to $1.35 single est; revs $19.09 bln vs $14.14 bln single est

American Intl believes that it will have adequate liquidity to finance and operate AIG's businesses, execute its asset disposition plan and repay its obligations for at least the next twelve months -

CF Industries tulemused olid samuti kesised, järelturul müüdi aktsia 6% madalamale. Täna konverentsikõne ajal tehti uued tipud ~7.5% kõrgemal $129.03 tasemel. Nüüdseks on sektorist pea ainuke ettevõte, kes veel kergelt tõusus kauplemas, kuid paistab, et sedagi pole kauaks. Selline päevasisene reversal indikeerib mingiks ajaks trendi muutust, kuid see ei ole reegel.

CF Industries misses by $0.33, misses on revs

Reports Q3 (Sep) earnings of $1.10 per share, excluding non-recurring items, $0.33 worse than the Thomson Reuters consensus of $1.43; revenues rose 113.2% year/year to $917.1 mln vs the $984.3 mln consensus. -

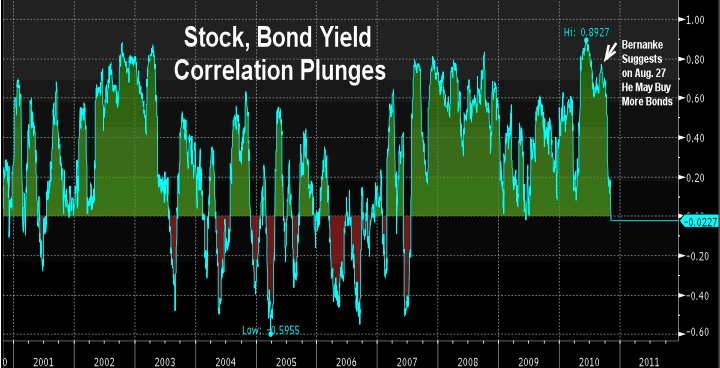

Bloomberg’is tehakse täna taaskord juttu korrelatsioonist, kuid sedapuhku aetakse see Fed’i kraesse. Allolev graafik näitab S&P 500 ning Treasury 10-aastase võlakirja tulususe vahelist korrelatsiooni, mis 27. augusti 0.68 pealt langenud tänaseks ca 0 tasemele. Eile tõusis S&P 500 indeks üle aprillikuu tipu tänu Fed’i järjekordsele rahatrüki programmile. Esimest korda tegi Ben Bernanke võimalikust QE2’st juttu aga augustikuu lõpus (graafikul on see hästi välja toodud). Sisuliselt on Fed nullinud aktsiate ning võlakirjade tulususe määrade vahelise korrelatsiooni.

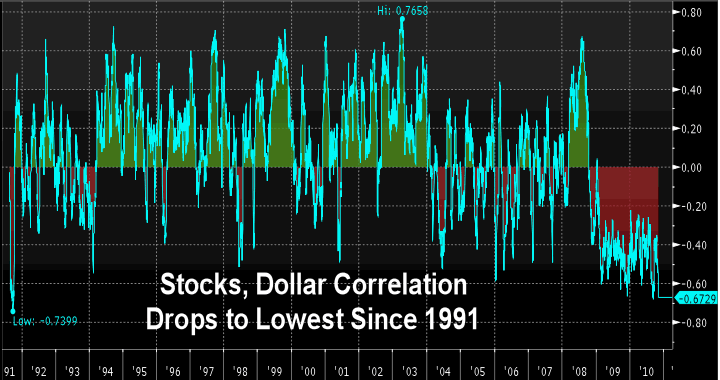

Teine graafik näitab S&P 500 indeksi ning dollari indeksi vahelist korrelatsiooni, mis on langenud -0.67 peale – S&P 500 ning dollari indeks on suurima negatiive suhtega 1991. aastast saati.

-

Dell (DELL) teatas, et kavatseb lõpetada oma koostöö Research in Motioniga (RIMM) ning kavatseb ettevõtte 25 000 töötajat BlackBerry'de asemel varustada enda poolt välja töötatud nutitelefoniga Dell Venue Pro, mis kasutab Windows Phone 7 tarkvara. Edaspidi loodab ettevõte pakkuda ka telefone, mis kasutavad Androidi. Delli finantsdirektori sõnul algab üleminek järgmisel nädalal ning see toob endaga kaasa 25%lise kokkuhoiu ettevõtte sideteenuste kuludelt, peamiselt seetõttu, et kaob vajadus BlackBerry’de serverite järele. Dell kavatseb oma teenust äriklientidele pakkuma hakata kahe nädala jooksul. Finantsdirektor Gladdeni sõnul ei huvita ettevõtet niivõrd telefonimüük, vaid kõrgemate marginaalidega teenuste osutamine. RIMi sõnul on tegu aga lihtsalt nii-öelda tasuta reklaamiga, sest vaevalt, et Dell raha säästab, arvestades kulutusi, mis tuleb teha oma telefoni väljatöötamiseks.

-

CROX -s siiski oli täna kauplemismaterjali. Eelturul pakuti aktsiat $14,10-$14,20 kandis ja avanemisel põrkas, käies ära ka $14,65 kandis. Ehk siis $,0,40-$0,50 oli vahel küll. Samas pidi avanemisel müügiorder kindlasti väljas olema, sest spike oli väga kiire ning aktsia kukkus üsna ruttu alla $14 tagasi.

-

Mõned järgmise nädala teatajad:

Esmaspäev: AGAM, BPL, GSI, LMIA, RJET, SYY, XNPT, BIDZ, CLNE, SOLR, LDK, PCLN, SLW, and VVUS.

Teisipäev: ARCL, CAAS, DF, EBIX, FOSL, JASO, TNDM, PLA, SOLF, TYC, HOGS, AONE, LOPE, PODD, and TSLA.

Kolmapäev: APU, M, RL, SLE, AAP, CSCO, KLIC, RST, and ZAGG

Neljapäev: AH, CDCS, KSS, VIA.B, CPKI, CBOU, MSCC, SPWRA, and DIS

Reede: A, CTFO, DHI, and JCP

Kolmapäeval CSCO kahtlemata kõige olulisem. -

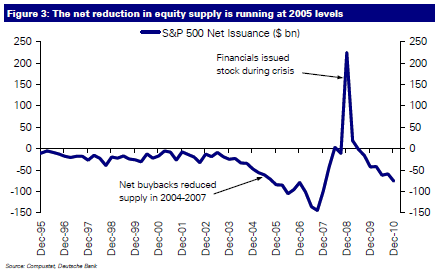

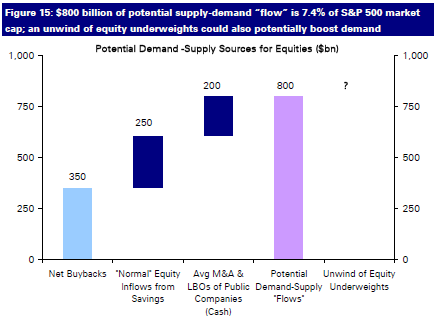

Deutsche Bank’i strateeg Binky Chadha avaldas eile oma tiimiga üpriski huvitava analüüsi, milles prognoositakse S&P 500 indeksi tasemeks 2011. aasta lõpul ca 1550 punkti.

Nende väited põhinevad faktil, et S&P 500 indeksi q-o-q tootlusel ning aktsiate nõudluse-pakkumise vahekorral on 74%line korrelatsioon (R-ruut on 52%). Olgu öeldud, et aktsiate nõudluse-pakkumise vahekorda arvutab DB läbi neto raha sissevoolu investeerimisfondidesse ja ETF’idesse (nõudlus), millest lahutatakse neto lihtaktsiate emissioon (uute aktsiate emissioon tõstab pakkumist, aktsiate tagasiost langetab pakkumist). Kuna raha väljavoolu investeerimisfondidest on tasakaalustanud sissevool ETF’idesse ei ole nõudluse vahekord 2007. aasta keskpaigast oluliselt muutunud. Neto aktsiate emissioon tõusis aga vahemikul Q4 2007 kuni Q4 2008 ca $375 miljardit võrra, mis tingis DB strateegide sõnul ka aktsiate languse. Sellest ajast saati on aga neto aktsiate emissioon langenud ca $300 miljardit võrra, mis on aidanud ka aktsiaturge (öeldut demonstreerib hästi allolev graafik). Samas näeb Deutsche Bank, et ka tulevikus on nõudluse-pakkumise vahekord paranemas (ehk turud tõusmas) ning seda teesi kinnitavad nende poolt välja töötatud mudelid:

(1) DB prognoosib, et 2011. aastal kulutavad USA ettevõtted aktsiate tagasiostmisele $350 miljardit (2) Ca $250 miljardit investeeritakse aktsiatesse säästudest. Ajavahemikul 1995 kuni 2006 investeerisid USA kodanikud ca 55% säästudest aktsiatesse, kuid DB võrdlemisi koservatiivne prognoos 2011. aastaks on 40% $631 miljardist. (3) M&A lisab aktsiatesse DB sõnul ca $200 miljardit.

-

to AÜ: AIG tulemused väga koledad, enamus töötavaid üksuseid, meeletu võlakoorem jne.

Sa nagu tahadki öelda, et suutsid Briefingu kahe rea pealt ettevõtte tulemused ja booki ära hinnata?