Börsipäev 12. november

Kommentaari jätmiseks loo konto või logi sisse

-

Reedene päev on saanud üsna punase alguse Aasias, seda eriti Hiinas, kus indeksid kolistasid üle 5% madalamale seoses hirmuga rangema monetaarpoliitika pärast. Omajagu närvilisust lisab kasvanud riskipreemia Euroopa valitsuste võlakirjaturgudel ning teadmatus, millise tulemusega lõppeb käimasolev G20 tippkohtumine.

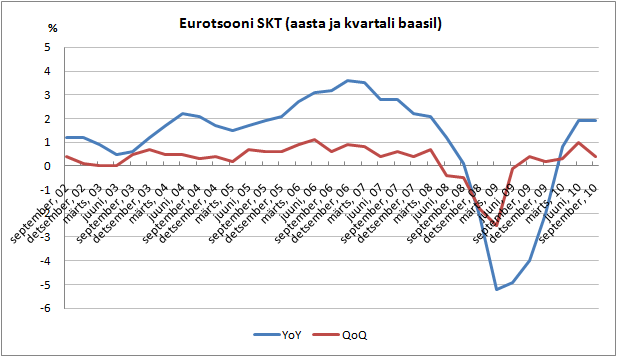

Makrouudistes domineerib täna Euroopa, kus avaldatakse kolmanda kvartali SKT näitajaid, kulmineerudes eurotsooni numbri avaldamisega kell 12.00. Saksamaa kolme kuu majanduslik kogutoodang kasvas kolmandas kvartalis 3,9% (YoY) vs oodatud 3,7% ning kvartali baasil 0,7% vs oodatud 0,8%. Prantsusmaa SKT paranes aastaga 1,8% vs oodatud 1,9% ning kvartali baasil 0,4% vs oodatud 0,5%. Ühtlasi avaldatakse kell 12.00 eurotsooni septembrikuu tööstustoodangu muutus. USA poolel on aga tulemas vaid Michigani ülikooli tarbijausalduse indeks kell 16.55.

Võlakirjaturgudel on investorite riskiisu testimas Itaalia, kes plaanib välja lasta ca 8,2 miljardi euro eest võlakirjasid. Allolevat graafikut vaadates on näha, et hirm Iiri pärast on toonud ka Itaalia 10a võlakirja yieldi üsna lühikese ajaga uuesti käesoleva kevade tippude juurde.

-

Täna peaks avaldama Q3 tulemused Shibsted ehk Eesti Meedia (Postimees, kanal2 ja veel mitme offline/online väljaande omanik) emafirma.

-

RBS on oma analüüsis toonud välja kaks tabelit, mis mõlemad kajastavad välisriikide nõudeid Kreeka, Portugali ja Hispaania vastu, seda siiski ühe erinevusega. Esimene tabel on meedias laialdasemat kasutust leidnud, kajastades ainult välismaiste pankade nõudeid, mille kogusuuruseks oli 2009.a lõpu seisuga ligikaudu triljon eurot.

RBS-i sõnul on aga tegelik exposure ligi kaks korda suurem, kui arvestada peale pankade ka teisi finantsinstitutsioone nagu näiteks kindlustusfirmad ja pensionifondid. Allolevalt jooniselt on näha, et välisinvestorite käes on ligi 200 mld euro väärtuses Kreeka riigi võlakirju ning lisades siia juurde erasektori võlakirjad, siis kogunõue oli 2009.a lõpus 338 mld eurot ehk 142% SKT-st. Hispaanias jälgitakse seevastu rohkem arenguid erasektoris, kus pankade kohustuste maht ületab valitsuse oma ligi kolm korda (ligi pool sellest lühiajaline). Portugali osas oli kogunõue võrdväärne Kreekaga, kuid osakaal SKT-st küündis juba üle 200%.

Lõppejäreldusena ütleb RBS, et nõnda suured võlakohustused ei jäta Euroopa riikide tugeva finantsintegratsiooni tõttu keskpangale muud valikut, kui suurendada pingete maandamiseks oma võlakirjade kokkuostu programmi, keskendudes edaspidi järjest rohkem erasektorile.

-

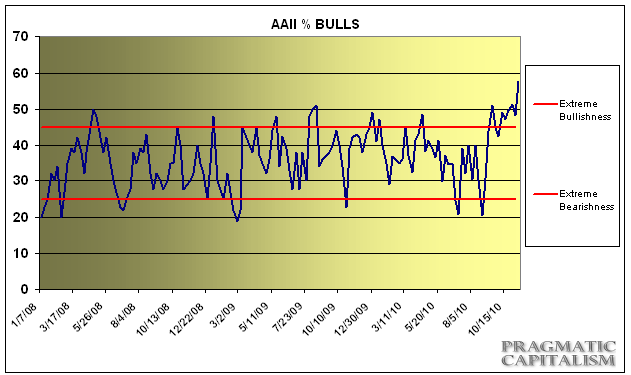

11. novembril avaldatud USA väikeinvestorite sentiment

-

Ma ei suuda aru saada ühest:

Kas on kuidagi ikka võimalik nn Kreeka ja Iiri võlgade default? Mulle tundub, et see oleks suurepärase euroopaliidu the end? Aga ameeriklased taovad kuidagi seda trummi väga usinalt? -

Casey Research'is ilmus lugu pealkirjaga When to Sell Gold, kus loo autor Terry Coxon võrdleb praegust kulla rallit 1980. aasta tipuga. Inflatsiooniga kohandatult peaks praguse dollari väärtuse juures kulla troy untsi hind jõudma $2400 juurde, et oleks võrreldav 1980. aasta tipuga. Kui võtta arvesse ka veel kulla koguse kasvu, siis peaks hind jõudma 5800 dollarini.

Autor võrdleb loos praeguseid ja 1980. aasta tegureid, mis kulla hinda üles kruvisid/kruvivad:

The earlier bull market was driven by price inflation in the world’s reserve currency, the dollar, that reached an annual rate of 14%. The more expensive it became to use dollars as a store of value (i.e., the more rapidly the dollar’s purchasing power was declining), the more attractive gold became as an alternative way to store value.

The dollar is still the world’s reserve currency. (And not just for central banks. Among individuals and private businesses that want to diversify out of their home currency, the dollar is still Number One.) And the force driving the bull market in gold is once again price inflation. But this time it isn’t actual price inflation that is on the mind of gold buyers around the world. It is the potential for price inflation that is building up. That build-up is coming from:

- Rapid expansion in the U.S. monetary base through the Federal Reserve’s asset purchases. Most of that expansion has yet to be reflected in a growth in the U.S. money supply. It is still sitting, like a charge in a capacitor, waiting for something to set it off. There was no similar liquidity bomb stored in the U.S. economy's closet during the years leading up to 1980.

- Unprecedented growth in federal government debt, which adds to the political attractiveness of price inflation. There were federal deficits during the 1970s, but nothing like today's – just enough to give the party out of power at any time something to talk about.

- The accumulation of U.S. Treasury debt and privately issued dollar debt in the hands of foreign investors. U.S. debt to foreigners wasn't a factor in the years leading up to gold's 1980 peak. This time around, it could be a powerful force for accelerating inflation. Even moderate inflation could spook foreign investors. Their sales of Treasuries and other dollar-denominated IOUs would push down the foreign exchange value of the dollar, which would raise the cost of imports coming into the U.S., which would further stimulate price inflation. A nasty feedback.

And foreign holdings of U.S. debt operate as a second vector feeding the political attractiveness of dollar price inflation. Depreciation of the dollar can be framed as a clever way to shortchange foreign creditors. "It hurts THEM, not US" would be the slogan.

Coxon leiab, et need tegurid mõjutavad hinnainflatsiooni praegu rohkem kui 1970ndatel, mille tulemusena peaks kulla hind saavutama kõrgema tipu. Edasi jätkab Coxon soovitustega, millal peaks kaaluma kulla müümist.

-

eurotsooni kolmanda kvartali SKT aasta baasil ootuspärane ehk +1,9%, kvartali baasil veidi nõrgem 0,4% vs prognoositud 0,5%. Eelneva kvartaliga võrreldes on siiski näha kasvu aeglustumist, kui Q1 ->Q2 muutus oli 1%. Samal ajal avaldatud tööstustoodangu muutus tuli arvatust veidi nõrgem, kasvades aasta baasil +5,2% vs oodatud 7,1% ja kahanedes kvartali baasil -0,9% vs oodatud +0,2%. Euro on dollari vastu veidi taastunud pärast makrot, kaubeldes päeva tippude juures @$1,365 (-0,1%).

-

Seoses Hiina börsi järsu langusega spekuleerib täna Business Insider, kas selle taga polnud mitte Goldman Sachs.

Nimelt on kummaline, et Hiina turg alles nüüd intressimäärade tõstmisele reageeris, kuna sellest on juttu olnud juba mõnda aega. Samas otsustasid Goldman Sachsi analüütikud just eile sulgeda oma long China idee, mis näiteks tuntud blogija ZeroHedge`i arvates on äärmiselt üllatav ja lisaks sellele olid Goldmani analüütikute põhjendused ka üsna ähmased.

Goldman Sachsi põhjendusi ja ZeroHedge`i hinnangut neile saab lugeda lähemalt siit.

-

TNT,

Ma usun, et eurotsoonis ollakse valmis iga hinna eest oma liikmete defaulti takistama, sest niipea kui kas või üks riik ei suuda oma kohustusi täita, võtavad turud kohe hambusse järgmised kõige nõrgemad liikmed, nõuavad kõrgeimaid preemiaid ja looksid täiendavaid default juhtumeid kuniks kogu regioon poliitilisse ja majandusliku kriisi vajub. Paljud on väitnud, et Saksamaa võiks ise eurotsoonist välja astuda, olles teistest naaberriikidest oluliselt parema tervise juures, ent kiirel majandusliku taastumise eest tuleb neilgi tänulik olla naabritele, kes eksporti toetavad. Isegi kui vaadata eurotsoonist välja, siis täpselt sama laastavalt võib mõjuda mõne Kesk- ja Ida-Euroopa riigi default ning selle mõjude levimine arvestades läänes asuvate pankade viimase aastakümne agressiivset laienemist antud piirkonda.Tugeva majandusliku integratsiooni tõttu on seega default ettekujutlematu, ent turgude käitumine sõltub paljuski sellest, kui edukalt EL oma probleeme adresseerib. Ebaõnnestunud lahendused võivad anda investoritele alust uskuda, et default risk on ikkagi suhteliselt reaalne.

-

Lisaks eurotsooni III kvartali tulemustele avaldati ka Saksamaa III kvartali SKT kasv, mis langes II kvartali üles korrigeeritud 2,3% pealt 0,7% peale, tulles oodatust 0,1 protsendipunkti võrra madalam. Aastasel baasil kasvas Euroopa suurim majandus 3,9%, mis ületas kergelt ootusi, kuid kasv on võrreldes eelmise kvartaliga siiski aeglustunud. Valitsuse prognooside kohaselt jääb 2010. aasta kasv 3,7% peale ehk suurim kasv alates 1991. aastast. Statistikaameti kohaselt andsid III kvartali kasvu omapoolse panuse nii kaubandus, investeeringud ning majapidamiste ja riigi kulutused.

Täna avaldati ka Kreeka ja Portugali III kvartali SKT andmed. Kreeka majandus kahanes kvartaalselt oodatud 1,5% asemel 1,1%, kuid aastasel baasil oli kahanemine oodatud 4,3% asemel 4,5%. Portugali majandus näitas aga oodatust paremaid tulemusi: 0,4% vs oodatud -0,1% (Q/Q) ja 1,5% vs oodatud 0,9% (Y/Y). -

Bloombergis kirjutatakse, et G20 kohtumise raames arutasid Saksamaa, Prantsusmaa ja UK rahandusministrid muuhulgas ka Iirimaa võlakriisi probleemi, mis on ajanud Iirimaa võlakirjade tulusmäärad rekordtasemetele ja rõhunud viimase nädala jooksul eurot. Angela Merkeli pressiesindaja sõnul tehakse ühisavaldus ilmselt tänase päeva jooksul. Merkeli enda sõnul on kõik vajalikud ettevalmistused tehtud, kui mõni ELi liige peaks võlakriisi tõttu abi vajama. Küll aga lisas Saksamaa rahandusminister Wolfgang Schaeuble, et ELi riigid peavad ise otsustama, kas paluda päästmist või mitte. Rahandusministeeriumi ja keskpanga hinnangul võib Iirimaa finantssüsteemi päästepakett minna maksma kuni €50 miljardit.

-

Itaalia võlakirjaoksjon kujunes oodatust ebaedukamaks, kui loodetud 8,25 miljardi euro asemel olid investorid huvitatud laenama 7,92 miljardit. 10. aastast võlakirja ei müüdud, kuid viieaastase (kokku 4,5 mld EUR) intressiks kujunes 3%, mis oli mõnevõrra kõrgem 11. novebri seisuga registreeritud 2,8%st.

-

Gapping down

In reaction to disappointing earnings/guidance: TORM -18.5%, DVOX -17.5%, ACY -10.7% (thinly traded), STRI -10.3%, CELM -8.4%, WEN -5.6%, CPKI -3.8%.Select financial related names showing weakness: BCS -1.9%, C -1.1%, GS -1.0%, HBC -0.9%, ING -0.8%, BAC -0.7%, JPM -0.7%, WFC -0.7%, .

Select metals/mining stocks trading lower: URZ -6.5%, SWC -4.7%, HL -4.3%, AUY -4.1%, SVM -4.0%, SLW -3.4%, GOLD -3.3%, SLV -2.9%, BHP -2.9%, BBL -2.8%, MT -2.7%, RIO -2.7%, GDX -2.2%, GG -1.9%, GDX -1.9%, ABX -1.9%, GLD -1.6%, HMY -1.6%, NG -1.3%,

Select oil/gas related names showing weakness with crude and natural gas lower: LLEN -4.8%, LNG -4.2%, NOV -2.6%, HERO -2.3%, UPL -2.1%, PBR -1.9%, USO -1.8%, DO -1.7%, HAL -1.7%, RDS.A -1.0%, XOM -0.6%, .

Select solar names trading lower: LDK -3.1%, TSL -2.7%, SOLF -2.6%, JASO -2.5%, .

Other news: CODI -5.9% (commenced a 4.3 mln trust shares offering ), FUQI -3.6% (continued weakness; delayed 10-Q filing yesterday), HGSI -2.8% (Briefing documents are released; raise questions about the robustness of the efficacy findings), AIXG -2.4% (still checking), AGNC -2.1% (still checking), GNW -1.5% (weakness attributed to tier 1 firm downgrade), MDRX -1.1% (commenced an underwritten public offering of 12.5 mln shares of its common stock on behalf of certain wholly owned subsidiaries of Misys), BA -1.0% (released updated statement on 787 Dreamliner ZA002 incident; downgraded to Market Perform from Outperform at Bernstein).

Analyst comments: MO -0.7% (downgraded to Hold at Citigroup

Gapping up

In reaction to strong earnings/guidance: AMCF +16.9% (ticking higher; thinly traded), FNSR +13.5%, BSQR +10.5%, KTEC +6.6% (ticking higher; also upgraded to Buy from Hold at Needham), ESE +4.2%, IRE +3.6% (releases interim mgmt statement in 6-K filing; loan losses for 2010 will be broadly in line with previous guidance), NVDA +3.3%, DIS +2.8% (earnings were released early and the stock dropped before the close; conf call was after the close), A +1.4% (ticking higher).Other news: AIB +17.0% (higher despite Irish finance ministry spokesman stating EU bailout untrue; also Irish banking peer IRE releases interim statement), NTES +4.9% (light volume, still checking), CTEL +4.6% and GSM +2.8% (Cramer makes positive comments on MadMoney), PLCE +3.1% (ticking higher following headlines crossing earlier on Bloomberg; holder is asking the co to retain investment bank and explore options), RJET +3.1% (prices 12 mln shares of common stock at $7.80), RYAAY +2.0% (still checking), ST +1.4% (prices of a secondary offering of 20,000,000 ordinary shares at a price to the public of $24.10 per share).

-

USA indeksite futuurid indikeerimas avanemist -0,4% kuni -0,5% punases. Kuld kauplemas -0,85% madalamal @ 1391,2 USD, nafta -1,31% @87,15 USD ja EUR/USD tegemas päeva tippe @ 1,3745

Euroopa turud:

Saksamaa DAX -0,05%

Prantsusmaa CAC 40 -0,96%

Suurbritannia FTSE100 -0,19%

Hispaania IBEX 35 +0,66%

Rootsi OMX 30 -0,76%

Venemaa MICEX -0,40%

Poola WIG -0,38%Aasia turud:

Jaapani Nikkei 225 -1,39%

Hong Kongi Hang Seng -1,93%

Hiina Shanghai A (kodumaine) -5,15%

Hiina Shanghai B (välismaine) -6,16%

Lõuna-Korea Kosdaq -2,81%

Austraalia S&P/ASX 200 -0,76%

Tai Set 50 -1,09%

India Sensex 30 -2,10% -

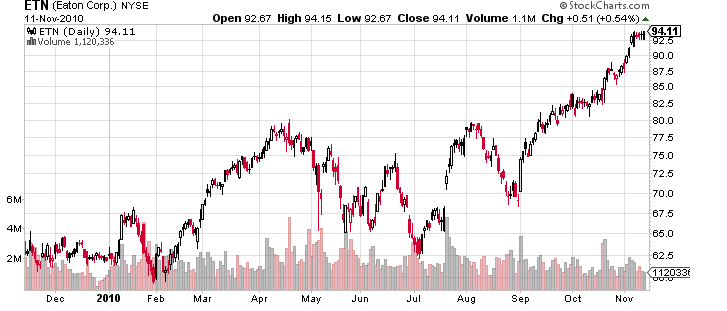

Goldman Sachsi analüütikud tõstavad täna Eaton Group (ETN) – reitingut „hoia“ pealt „osta“ peale ja hinnasihi $103 pealt $117 peale. Ühtlasi tõstetakse ETN aktsia ka oma Conviction Buy nimekirja.

Firma tegeleb mitmesuguste elektri – ja hüdraulikaseadmete müügi ja hooldusega.

We upgrade Eaton to Buy from Neutral and add to the Conviction List. We raise our 2011/2012 EPS to $7.80/$9.40 from $7.35/$8.90 and our 12-month price target to $117 (15X 2011E EPS from 14X) from $103 for 24% upside. Despite strong 2010 performance, we believe estimate revisions will remain strong and drive further momentum, with GS now 12%/16% above konsensus and likely still too low.

Analüütikud põhjendavad oma soovitust järgmiste katalüsaatoritega:

We view ETN as one of the better “beat and raise” stories across Industrials heading into 2011 and see “high case” EPS upside to the $8.00-$8.50 range, depending on growth/investment cadence. (1) N. America class 8 Truck markets in which ETN holds a dominant position in transmissions are rebounding faster than expected from below normal per recent orders, with potential for 50%+ incremental margins. (2) Hydraulics demand is also normalizing faster in construction and mining equipment, with the rally in ag commodity prices of late potentially driving “stronger for longer” demand in Brazil. (3) Electrical market demand should be better in 2011 as non-res recovers and ETN share gains appear sustainable based on string positions in UPS, automation controls, and energy efficiency, with margin improvement likely ahead of long-term targets in 2011.

Esiteks taastub Ameerika veoautode turg kiiremini, kui oodatud ja ETN, mis hoiab käigukastide segmendis domineerivat turuosa, peaks ka sellest kasvust kasu saama. Ehituses on nõudlus hüdraulika seadmete järele normaliseerumas ja ning elektriseadmete osas peaks olukord paranema järgmisel aastal.

Lähtuvalt oma tänasest soovitusest pakuvad Goldmani analüütikud midagi ka optsioonikauplejatele.

ETN options prices are near 3-year lows and low vs the sector. ETN options are inexpensive despite upcoming 2011 guidance. ETN 5 month implied volatility (27%) is down 12% over the past month to near 3- year lows. ETN implied volatility is also low relative to the average implied volatility of the industrials sector. We recommend buying April $105 calls for $2.35 (2.4%). We prefer April options as they capture January guidance and are likely to remain well bid due to their February analyst day. Investors profit if shares rise 7% by their January earnings call. If shares reach their $117 12-month price target by April (earlier than they actually expect), we estimate April calls could be worth five times their current value.

Analüütikud soovitavad osta ETN aprilli $105 –d calle, kuna jaanuaris oodatakse firma prognoose ja veebruaris leiab aset Analyst Day. Kui aktsia peaks saavutama oma $117 hinnasihi aprilliks, siis peaks aprilli callid olema selleks hetkeks 5x kallimad kui praegu.

Mis puudutab aga aktsiad, siis täna on selle idee toimimise kõige olulisemaks mõjutajaks ilmselt turg, sest Hiina aktsiaturu järsk langus ja jätkuv ebakindlus eurotsoonis seoses Iirimaaga teeb tänase turu suhteliselt ettearvamatuks. Aktsia on tublisti rallinud ning väga võimalik, et turuosalised kasutavad hoopis juhust kasumivõtmiseks.

Vaadates turgu hetkel, on mul siiski tunne, et tänane turg ei soosi positiivseid reitingumuutusi ja seetõttu soovitan selle idee osas olla täna pigem jälgija rollis.

-

Rev Shark: A Bit Too Much Glee

11/12/2010 8:33 AMThe mere fact that you have obstacles to overcome is in your favor.

--Robert Collier

The bears have had some minor success this week, having managed to yield three down days out of four -- but it has not been easy. There are strong underlying bids, and the dip buyers keep jumping in on any weakness. The major indices are still holding up quite well, but they have more obstacles to deal with this morning.

In Asia, the Shanghai market dropped 5.2% on concerns that the Chinese government might take further steps to cool its red hot economy. Commodity-related stocks were hit hard on the news.

In Europe, meanwhile, concerns are growing that Ireland will need a sovereign debt bailout similar to that given to Greece given earlier this year. That has, once again, raised concerns about Spain and Portugal.

Stateside, though, this morning the dip buyers didn't even wait for the market to open before they started buying. Futures are still indicating a weak open, but stocks well off their early lows. European indices have recovered some, as well, but they are still uniformly red.

Ironically this market almost seems to be welcoming some weakness, as that allows for some entries. Certainly there hasn't been any big jump in fear or worry, but that may be a problem if the mood stays so sanguine.

The question now becomes whether the negative news flow is finally going to give the bears some better traction. They have had some opportunities this week, but they haven't been able to make much progress. So far the pullback look like little more than some healthy consolidation after a big two-and-a-half-month run.

As I've been discussing lately, market tops are processes that play out over time as sentiment starts to shift and the buyers who are anxious to jump in on weakness lose their confidence. Dip buying always sounds like a great idea when the market is an uptrend, as it is right now, but the strategy loses its appeal quickly when the market sees a failed bounced. This hasn't quite happened yet, although the gap-down action this morning may well qualify if don't see a better recovery very soon.

The biggest negative we face right now is that market players aren't exhibiting much worry at all. Sentiment is at a very high level, and the dip buyers are champing at the bit to snap up stocks on weakness.

It is understandable that the bulls are feeling this good. We've had a very good earnings season, there is coming gridlock in Washington and it looks as though all of President Bush's tax cuts will be extended and. Most importantly, the Federal Reserve is running its printing press and giving us an endless supply of cheap dollars. Fighting the Fed has proven to be a disaster for the bears, and you have to wonder if it is possible for us to gain any real downside momentum given that the Fed is putting money to work every day.

Even though there has been some weakness lately, so far it hasn't been nearly significant enough to shift the character of this market. We need to tighten up defenses and be more vigilant, but there still isn't any reason yet to be overly bearish. The bears will have another chance this morning, and it is going to be very interesting to see how vigorous the dip buying becomes after we open. However, would still be premature to give up on the bulls.

-

PIIGSi yieldid täna oluliselt alla tulnud.

-

November University of Michigan Sentiment- prelim 69.3 vs 69.0 Briefing.com consensus, October 67.7

-

Fed delays treasury buying operations because of technical dificulties - CNBC

Fed will take offers through 11:30am ET, instead of 11am ET.

POMO täna kell 18:30 -

Permanent Open Market Operations: The Fed purchased $7.22 bln worth of 2014-2016 maturities as dealers looked to put back $29.03 bln

-

Apple: Ken Heebner (Capital Growth Management) reports liquidating AAPL stake in 13F filing

-

Kas kaubandussõda Hiina-Usa käimas. Hiina pank alandas USA riigireitingut, millele GS vastas Hiina aktsiate müügisoovitusega?

-

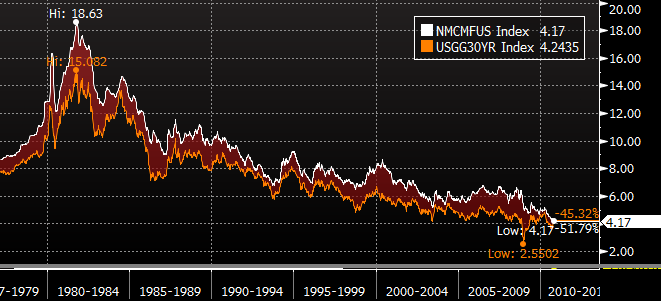

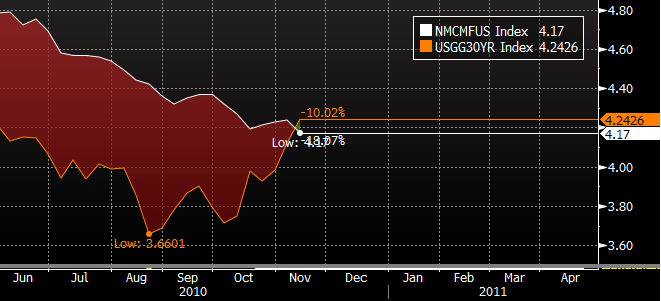

Allolev graafik võrdleb keskmist 30-aastase hüpoteeklaenu intressimäära 30-aastase Treasury tulususe määraga. Olgu öeldud, et hüpoteeklaenu määr langes eilse päevaga lõppenud nädalal 7 baaspumkti, mis on ühtlasi ka ajalooliselt vaadatuna seni registreeritust kõige madalam tulemus. Kuna 30-aastane USA riiklik võlakiri kaupleb ca 4.25% tasemel, siis turg peab sisuliselt hüpoteeklaenu võtjaid vähem riskantseteks, kui USA riiki. Tegemist on järjekordse QE2 anomaaliaga.

Intresside võrdlus alates 1977. aastast.

Intresside võrdlus alates käimasoleva aasta juunikuust.

-

Allikate sõnul on GM IPO kuuekordselt ülemärgitud. Nimelt plaanis ettevõte IPO käigus kaasata ca $10 miljardit, kuid aktsiate nõudlus on praegu $60 miljardi juures. Nii tugev nõudlus viitab sellele, et IPO hind jääb suure tõenäosusega $26-$29 vahemiku ülemisse äärde. Seega võib kogu IPO mahuks kujuneda $15.65 miljardit, mis teeks sellest USA läbi aegade suuruselt teise aktsiate avaliku esmaemissiooni. GM ütles, et ka eelisaktsiate järgi, mida ettevõtte plaanib müüa $3 miljardi väärtuses, on nõudlus suurem. (link)

Next week's IPO for General Motors (GM) is heavily oversubscribed - to the tune of six times, at $60B for the $10B in common shares - and should price at the top of its $26-29 range, sources say. With overallotment, the total raise could be $15.65B, putting it just behind Visa (V) as the second-largest U.S. IPO.