Börsipäev 17. detsember

Kommentaari jätmiseks loo konto või logi sisse

-

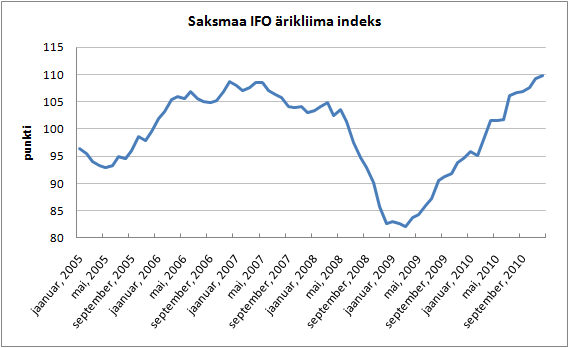

Tänane makrokalender jääb võrdlemisi õhukeseks, kui Euroopas jälgitakse suurem huviga Saksamaa IFO ärikliima indeksit (kl 11.00), mis jõudis eelmisel kuul rekordkõrgele tasemele (109,3 punkti) ja sestap ootab konsensus pigem näitaja püsimist samal tasemel või marginaalset alanemist. USA-s on aga ainsaks mainimist väärt raportiks novembrikuu juhtivate indikaatorite indeks, mis tuleb avaldamisele kell 17.00.

Euroopa indeksid on alustamas päeva kerge tõusuga, USA indeksite futuurid liiguvad hetkel samuti väikeses plussis. -

Olles alles nädal tagasi pidanud silmitsi seisma Fitchi reitingulangetusega, on Iirimaa täna saamas madalama hinnangu ka Moody'selt, kes langetas reitingut koguni viie pügala võrra. Negatiivsete uudiste sajus leidub aga veidigi helgemaid teateid. Nimelt kasvas riigi SKT eelmises kvartalis 0,5% (QoQ) varasema -1,0%lise hinnangu asemel, mis on parim saavutus viimase kolme aasta jooksul. Irish Independent: "At last, our economy gets shot in the arm"

-

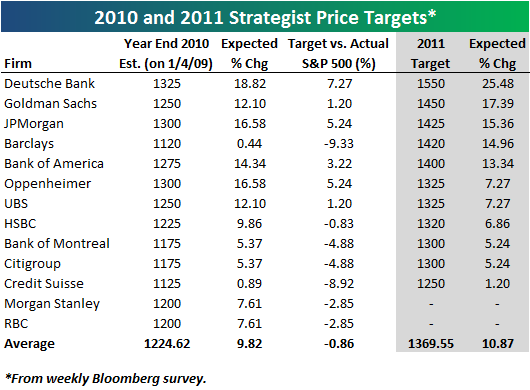

Bespoke on kokku pannud suuremate analüüsimajade 2011.a S&P 500 prognoosid ning seni ei arva keegi, et järgmisel aastal võiksid USA turud langusega lõpetada. Nagu ühes varasemas börsipäevas sai juba välja toodud, on kõige optimistlikuma väljavaatega väljas Deutche Bank, prognoosides üle 25%list tõusu praegustelt tasemetelt. Kõige kesisemat sooritust, ent sellegi poolest positiivset, prognoosib Credit Suisse, kes oma oma globaalses ülevaates soovitab USA turgudel kõrge valuatsiooni ja kodumaiste probleemide tõttu olla underweight.

-

Inglismaa keskpank avaldas täna iga kuue kuu tagant ilmuva Financial Stability Report'i, milles tuuakse UK pankade peamise ohuallikana välja Euroopa tihedalt seotud finantssüsteemi:

“The main credit risks to UK banks stem from the possibility of losses on lending to euro-area households and companies, should sovereign and banking concerns spill over to weaker-than-expected growth in the euro area.”

Lisaks on raporti kokkuvõttes ära toodud järgmised peamised riskid UK finantssüsteemile:

- Contagion of sovereign concerns, interacting with and amplifying bank fragility in Europe.

- A redistribution of capital globally, increasing the risk of overheating in some emerging market economies.

- Low bond yields in advanced economies, which could reignite a search for yield but whose sudden reversal might lead to sharp falls in asset prices.

- The exposure of latent distress among some borrowers internationally, including in the commercial property sector, if growth is weaker than expected or market interest rates rise by much more than anticipated.

- Market disruption and contagion as a result of weaknesses in risk management, both in bilateral trades between market counterparties and at systemically important central counterparties.

Ja ühtlasi on ära toodud nõutavad monetaarpoliitilised meetmed, et antud riskidega tegeleda:

- Guided by tighter Basel III standards, a gradual transition by banks to greater resilience by retaining earnings, avoiding rapid adjustment via tightening credit conditions.

- Initiatives in securitisation markets to match better the investment requirements of long-term investors with banks’ need to lengthen the maturity of funding.

- Measures to mitigate the risks associated with systemically important financial institutions, including capital surcharges and improved resolution arrangements in which losses are borne by existing liability holders.

- Extension to central clearing and strengthened CCP risk management, fostered by user-ownership and ‘not-for-profit’ arrangements.

- The BCBS review in 2011 of regulatory capital requirements for trading books to take account of liquidity risk and potential regulatory arbitrage.

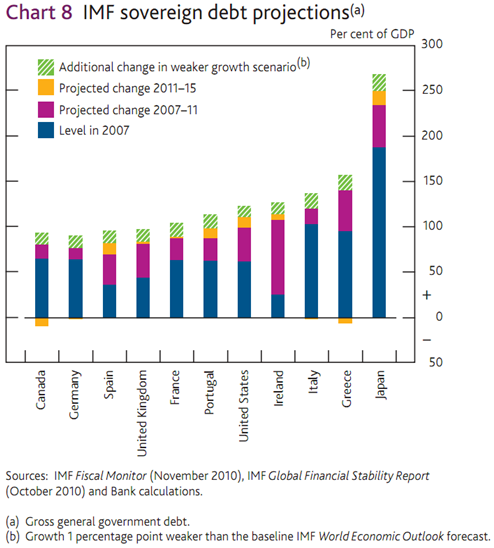

Raportis on ära toodud veel graafik riikide võlatasemete tõusust viimastel aastatel ja IMFi prognoosid võlatasemete arengust aastani 2015:

-

Saksamaa IFO indeks kujunes oodatust veidi paremaks, kerkides novembri 109,3 punkti pealt 109,9 punktile, kui analüütikud olid oodanud marginaalset tõusu 109,5 punktile. Paremaks osutusid ettevõtete hinnangud jooksvale majanduskeskkonnale kui ka järgneva kuue kuu väljavaaadete osas. IFO current oli 112,9 vs prognoositud 112,5 ning IFO expectations 106,9 vs 106,0 prognoositud.

-

Siin veel mõned olulisemad punktid eelmainitud BoE Financial Stability Report'ist (Knight Capitali kokkuvõte):

- UK banks face an even larger funding challenge in 2011; Lower interest rates could be hiding weakness.

- The global recovery remains uneven. Risks to the downside could place further strains on balance sheets in both the public and private sectors. Sovereign and banking sector risks have re-emerged across parts of Europe and remain closely intertwined… burden of unsecured debt on households in the UK has increased.

- Corporate and household defaults have so far been contained by temporary government support, bank forbearance and the exceptionally low level of interest rates. But balance sheets remain overextended in some sectors, so pressures would intensify if these factors were to reverse, crystallising latent credit losses.

- Strong capital flows are a risk to emerging markets.

- Low yields on government bonds in advanced economies may cause bubbles in Asia and junk bonds.

- UK is only partially insulated from EU debt crisis.

- UK banks have made important progress in improving resilience.

- There needs to be a comprehensive solution to sovereign debt problems

- Banks need to keep wages and dividends lower and not stop lending.

- Banks are more worried about property prices and economic downturn than they were in May.

-

Euro on ELi kohtumisel saavutatud püsivate kriisimeetmete (ja Saksama oodatust paremate IFO indeksite) toel tegemas korraliku rallit: EURUSD +0,77% ja kaupleb 1,3345 tasemel.

-

Wells Fargo möödus turuväärtuse poolest JPMorganist kui suurimast USA pangast. Wells Fargo turuväärtus oli eile turu sulgumisel $157,6 miljardit vs JPMorgani $156,4 miljardit.

-

Eurotsooni ehitusmahud jäid oktoobris muutumatuks, olles vähenenud 1,6% septembris. Aastases lõikes langesid mahud 6,8% vs 7,7% eelmisel kuul.

Eurotsooni oktoobrikuu kaubandusbilansi ülejääk tuli oodatud €2,5 miljardi asemel €5,2 miljardit, samas kui septembri ülejääk korrigeeriti alla €2,6 miljardi peale. -

Dollaril täna väga erisuunaline liikumine: AUDUSD -0,31% (0,9868); EURUSD +0,67% (1,3332); GBPUSD -0,02% (1,5625); NZDUSD -0,14% (0,7391); USDCAD +0,12% (1,0072); USDCHF -0,61% (0,9575); USDJPY 0,00% (83,89). Dollari indeks -0,5% 79,99 juures.

-

Kuna Nelli läks puhkusele, siis panen siia tänased huvitavamad upgrade/downgade-id, kodutöö peab igaüks ise tegema:

Upgrades:

Applied Materials (AMAT) - Barclays

MKS Instruments (MKSI) - Barclays

QLogic (QLGC) - Initiated Buy at

CitiSonic (SONC) - Cowen

Oracle (ORCL) - Target and estimates increased at Credit Suisse, Upgraded at Oppenheimer

Visa (V) - Added to short-term buy at Deutsche Bank

Blue Nile (NILE) - Estimates incresed at Goldman Sachs

Accenture (ACN) - JefferiesGlobal

Payment (GPN) - Morgan Stanley

Halliburton (HAL) - Target increased at Oppenheimer

Weatherford International (WFT) - Target increased at Oppenheimer

Southwest Air (LUV) - Soleil Securities

Downgrades:

Cymer (CYMI) - Barclays

Ball Corp (BLL) - Credit Suisse

Nasdaq OMX Group (MDAQ) - FBR Capital

Visa (V) - Removed from Conviction Buy at Goldman Sachs

CME Group (CME) - Keefe, Bruyette & Woods

Investment Technology Group (ITG) - Keefe, Bruyette & Woods

TradeStation (TRAD) - Keefe, Bruyette & Woods

CH Robinson (CHRW) - RW BairdComerica (CMA) - RW Baird

-

härrased LHV-st , mulle tundub isiklikult, et Powertrader "tembutab" täna, tahaksin esitada ühe Powertraderit puudutava küsimuse - aga ei leidnud enam ajaloost (kaks aastat tagasi minnes) sellist foorumit nagu "Powertrader" - kas Te olete selle foorumi ära kustutanud?

-

Vabandused,

leidsin Powertraderi foorumi üles "Alustajate teemast". -

Gapping up

In reaction to strong earnings/guidance: TTWO +6.1%, ORCL +4.1% (also upgraded to Outperform from Perform at Oppenheimer), ACN +3.9%, ZQK +3.6% (also upgraded to Neutral from Underweight at Piper Jaffray), RIMM +2.0%.

M&A news: MI +27.8% (BMO Financial Group to Acquire Marshall & Ilsley for $7.75 in stock transaction), ICO +6.2% (ticking higher following Bloomberg.com story reporting Massey interest in the company .

Select financial related names boosted by MI/BMO news: RF +6.4%, SNV +4.8%, ZION +4.5%, KEY +2.9%, HBAN +2.4%, FITB +2.2%, STI +1.0%, C +0.5%, JPM +0.5%.

Debit/credit card related names modestly rebounding: MA +1.7%, AXP +1.7%, V +1.3%.

Select gold/mining stocks trading modestly higher: NG +1.6%, MT +1.5%, URZ +1.5%, GFI +1.4%, AEM +1.1%, AU +1.0%.

Other news: ITMN +116.9% (provides positive opinion for approval of Esbriet in EU ), NYMX +101.8% (Nymox Pharma and Recordati announce European licensing agreement for NX-1207), YRCW +7.5% (Teamsters confirm U.S. District Court ruling that ABF Freight System does not have standing to sue YRCW Worldwide), PT +2.2% and BT +1.8% (still checking), CBS +2.2% (early strength attributed to tier 1 firm upgrade), ASML +1.7% (still checking).

-

Gapping down

In reaction to disappointing earnings/guidance: SMOD -13.7%.

M&A news: BMO -3.3% (to acquire Marshall & Ilsley for $7.75 in stock transaction for aggregate amount of ~$4.1 bln in Bank of Montreal common shares).

Select overseas financial names showing weakness following Moody's downgrade of Ireland: AIB -5.4%, IRE -5.2%, RBS -4.6%, LYG -4.5%, BCS -2.4%, ING -1.5%, ITUB -1.3%, STD -1.0%, AEG -1.0%, HBC -1.0%.

Select metals/mining stocks trading lower: GGB -3.2%, PZG -2.4%, MTL -1.7%, VALE -1.6%, RIO -1.4%.

Select large cap drug names under pressure: AZN -5.3% (receives Complete Response Letter from FDA For BRILINTA; also downgraded to Reduce from Neutral at Natixis), GSK -1.4%, MRK -0.9%.

Other news: FSBK -13.9% (light volume; estimates a preliminary operating loss for Q4 and suspends quarterly dividend payment), VALV -6.7% (prices public offering of 1,058,646 shares of common stock at $5.50 per share), VVTV -6.0% (announces a common stock offering, pursuant to an existing shelf, for an indeterminate amount), ARR -5.3% (still checking), CALP -3.4% (filed for a $100 mln mixed shelf offering), TWO -2.5% (announces a 10 mln share common stock offering).

Analyst comments: RBCN -3.9% (downgraded to Perform from Outperform at Oppenheimer), ATHN -2.8% (downgraded to Accumulate from Buy at Craig Hallum), DLR -2.4% (downgraded to Sell from Buy at UBS), CENX -2.4% (initiated with a Sell at Goldman), BYD -0.8% (downgraded to Underperform from Market Perform at BMO Capital), DNDN -0.8% (initiated with a Sell at Madison Williams).

-

USA indeksite futuurid indikeerimas avanemist väikese plussiga (kuni +0,1%)

Euroopa turud:

Saksamaa DAX -0,30%

Prantsusmaa CAC 40 -0,16%

Suurbritannia FTSE100 -0,19%

Hispaania IBEX 35 -0,69%

Rootsi OMX 30 -0,28%

Venemaa MICEX +0,59%

Poola WIG -0,13%Aasia turud:

Jaapani Nikkei 225 -0,07%

Hong Kongi Hang Seng +0,20%

Hiina Shanghai A (kodumaine) -0,15%

Hiina Shanghai B (välismaine) +0,30%

Lõuna-Korea Kosdaq -0,19%

Austraalia S&P/ASX 200 -0,44%

Tai Set 50 -0,72%

India Sensex 30 suletud -

Rev Shark: Confounding Resiliency

12/17/2010 9:07 AMThe optimist claims we live in the best of all possible worlds, and the pessimist fears this is true.

--James Branch Cabell

This market continues to confound the pessimists who have persisted in betting against it. For a few days it looked as though stocks might be ready to correct as key leadership names struggled, and the major indices closed weakly. The market continued to hold, but the underlying action was troubling, and it suggested that stocks might finally be ready to consolidate recent gains.

However, over the past 19 months or so, this is a market that has made a habit of reversing back upward just when it has looked as though it was ready to start breaking down a little. Bears, who have kept trying to anticipate market tops, have been constantly punished for their lack of optimism. Nonetheless, they keep on trying.

For quite a while now, the single most unprofitable approach to this market has been to underestimate upside momentum. It is rather ironic that stocks have been so consistently strong in one of the worst economies of our generation, but stocks have consistently looked as though they exist in a totally different world from that of Main Street, USA. Earnings just seem to continue getting better, as Oracle (ORCL - commentary - Trade Now) and Research In Motion (RIMM - commentary - Trade Now) are demonstrating this morning, business seems to be booming at many companies. The economic problems with which we are grappling might be impacting jobs and housing, among many other things, but Corporate America is largely unperturbed.

It is understandable why bears keep trying to call tops in the market. Given the constant flow of negative economic news, who would have believed that stocks would have gone practically straight upward since the bottom in March 2009? I don't believe even the most optimistic bull would have predicted that the market would be sitting at new two-year highs just 19 months later.

But that is where we are now -- and the market, once again, is showing the surprising resilience that has been a hallmark for so long. Even though there are a slew of negative factors to consider, you would think the bears would have learned their lesson by now, and would have stopped fighting the positive action.

The key lesson is that, if you are going to fight this market, you better wait for some negative price action to occur. Even then, you better be ready to change course quite quickly if the dip-buyers go to work.

So, here we are, in a very familiar situation. The indices keep pushing higher, and stocks are technically extended, but the momentum just isn't easily dying. The bulls now have end-of-the-year seasonality in their favor, so it will become even tougher for the bears at this point.

Similar to many others, I had become a bit more cautious earlier this week, and I was caught underinvested for the move yesterday. I'll deal with that not by loading up on new positions, but by looking for short-term longs to play -- and I will try not to anticipate a market top.

We are seeing very slight weakness in the early going. The SPDR S&P 500 (SPY - commentary - Trade Now) and a number of ETFs are trading ex-dividend today, so be aware of that if you are holding positions in any of them. My stock of the week, Noranda Aluminum (NOR - commentary - Trade Now), was upgraded to buy from neutral by Goldman Sachs this morning.

At the time of publication, Rev Shark was long NOR, but positions can change at any time

-

November Leading Indicators +1.1% vs +1.2% Briefing.com consensus, prior revised to +0.4% from +0.5%

-

EURUSD kukkunud täna 0,77% ja kaupleb 2. detsembri tasemel 1,3147 juures.

GBPUSD on aga kukkunud täna 1% ja kaupleb kolme kuu põhjas 1,5475 tasemel. -

The Fed purchased $2.03 bln of 2028-2040 maturities through Permanent Open Market Operations as dealers looked to put back $6.68 bln

-

Kui kellegile huvi pakub, siis tänane IPO (Ventrus Biosciences, Inc.) VTUS juba kaubeldav.

-

Ivanhoe Mines, Ltd. (IVN) Halted: prices rights offering at C$13.93/share - Canadian regulatory filing

Viimased tehingud $24.58 pealt. -

AT&T teatas täna oma kvartaalse dividendi suurendamisest $0.42 pealt $0.43 peale ning samuti kiideti heaks 300 miljoni aktsia tagasiostuprogramm, mis on ca 5% ettevõtte aktsiatest. Standard & Poor’s vanemanalüütik Howard Silverblatt ütles, et 2010. aasta on olnud hea dividendiaasta ning järgnev aasta tõotab samuti kaasa tuua dividendimaksete suurenemise. Siiski läheb tema sõnul veel aega 2013. aastani, et saavutada 2008. aasta tase. S&P 500 aktsiate dividenditulususte tabel eilsete sulgumishindade seisuga on kättesaadav siit.

-

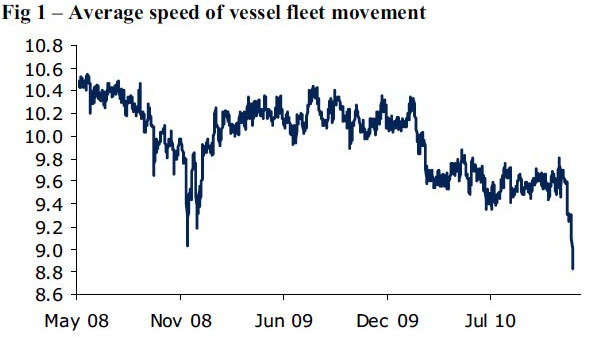

Teatavasti on USA majanduskasvu upitanud varude kasv juba pikemat aega, kuid allolev graafik annab alust arvata, et trend on muutumas. Allolev graafik kinnitab, et USA impordinõudlus on tublisti vähenenud ehk kaubalaevadel ei ole kiiret kuhugi. Kõige hullema stsenaariumi kohaselt võib see tähendada ka oodatust madalamaid Q4 ja Q1 majanduskasvu numbreid.

-

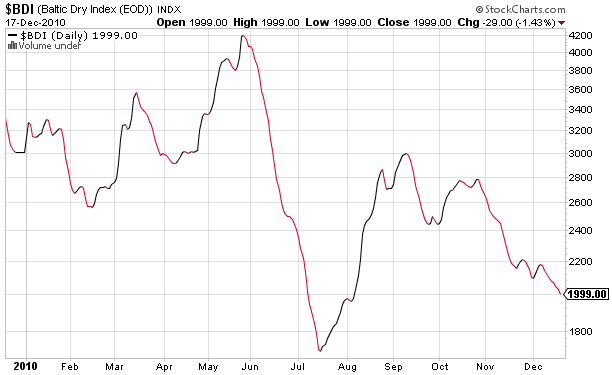

Lisan ka graafiku Baltic Dry indeksist, mis täna alla 2000 punkti langes.

-

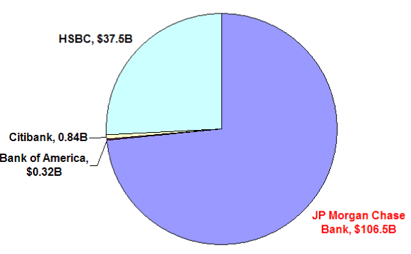

Kui rääkida väärismetallidest, siis OCC (Office of the Comptroller of the Currency) andmetel omavad USA pangad $145.1 miljardi väärtuses kulla ning teiste väärismetallide derivatiive. Suurimad derivatiivide omanikud on HSBC USA $37.5 miljardiga ning JP Morgan $106.5 miljardiga. Raport katab vaid USA statistikat. BISi hindab maailma kulla ja teiste väärismetallide derivatiivide väärtuseks ca $545 miljardit ehk teisisõnu, kellele kuulub ülejäänud $400 miljardit?

-

T2 Partners on avaldanud väga põhjaliku ning tasuta raporti Netflix'ist (NFLX), mis kannab pealkirja "Why We're Short Netflix".

Shallallaa... ja lausa tasuta. Lisaks NFLX-le märkasin seal ka pikaaegset shorti LULU-s :)))

Teil on oma koludes kunagi seal kaugel all tekkinud arusaam, et NFLX on kallis ja ülehinnatud ja nii edasi ning otsite sellele tõestusi. Nüüd leidsite selle ühest hedegfundist, milles kitkutakse hommikust õhtuni juukseid. Great success. -

Huvitav on muidugi see, et tavaliselt on igast researchi suht raske ja/või kulukas hankida. Aga nüüd, kus fond haibib oma short ideed jagatakse seda tasuta. Tea, kas seal on mingi tagamõte?

-

October 2010 CNBC Interview and Short Picks Tilson was interviewed on CNBC on October 29, 2010 and explained why he is short two Internet companies, OpenTable (OPEN) and Netflix (NFLX)[3]. According to a previous letter to investors, Tilson has been short NFLX since at least January 2010[4]. As of 11/2/10, NFLX stock was up 211.5% year to date. (Wiki)

-

Hetkel on NFLX populaarne short. CFO müüb aktsiaid, lisaks lahkub, lisaks ilmuvad artiklid ja käiakse teles ning räägitakse sellest why we short ning paljud arvavadki, et vau ja prooviks ka. Aga eks millalgi läheb keegi kannatamatuks. Ja siis keegi teine. Ja siis...

NFLX oli DVD rental. Enam ei ole ta seda kaugeltki mitte. NFLX on lihtne viis vaadata seda, mida sa tahad, millal sa tahad. NFLX on tulevikus süüdi päris paljude peffide laienemises, sest see on nii lihtne.

Internet TV tulekuga läheb asi aina lihtsamaks. Uued turud? Miks mitte?

Konkurents? Sa võid seda teha, aga mida sa suudad vastu pakkuda? Kellega sa suudad lepinguid teha.?Miks peaks kõikide võimaluste juurest sinu boxi tuldama?

Tahaks ka NFLX-i. Paljud tahaks. Seal vist on pointi?

Aga shortida DVD rentali numbrite pealt või siis graafiku pealt seda... -

Ymeramees, nii on. Mäletan, et siin LHV ka kirjutas aastaid tagasi kuidas üks mõjukaimaid(nime ei mäleta) analüütikuid internetisektoris on kindel, et google ajad on möödas...analüütikute kommentaarid ja soovitused ongi vaba aja veetmiseks hea lugeda aga mitte investeerimisotsuste tegemiseks.

-

Pean tunnistama, et kommentaarid on igati asjalikuid, kuid tegelikult ei viidanud ma NFLXi lühikeseks müümisele. Kuna enda ideid/mõtteid ei ole avaldanud, siis on tegemist pigem ikkagi lihtsalt lugemismaterjali pakkumisega, mis annab võimaluse ettevõtte probleemidega tutvuda ning sellest omad järeldused teha. Tilson Focus investeerimisfondi varade väärtus on $21.49 miljonit ning Morningstar Investement Research Center'i andmetel neil positsiooni Netflixis ei ole.

-

http://valueinvestingcenter.com/2010/09/29/glenn-tongue-of-t2-partners-discusses-their-long-and-short-positions/

Glenn Tongue of T2 Partners appeared on Tech Ticker the other day to discuss their long positions in Microsoft (MSFT) and BP Plc (BP) and their short positions in Lululemon (LULU), Open Table (OPEN), Salesforce.com (CRM), and Netflix (NFLX).

ja

http://www.marketfolly.com/2010/10/hedge-fund-t2-partners-largest-long.html

If you've followed T2's short positions on MarketFolly.com, you'll notice that their short positions in Netflix (NFLX) and InterOil (IOC) are not listed as some of T2's largest shorts. However, they do still hold a short position in these names. On NFLX in particular, T2 feels that the company's valuation is extreme at 67x trailing earnings and their transition to a streaming video company is a less desirable business model. -

Seda Whitney Tilsoni kirjutist Netflixi kohta saab lugeda ka siit, tundub natuke mugavamalt loetav variant mulle.

Aga eks selle researchiga ole nagu absoluutselt iga teisega. Lugeda tasub, kui hästi läheb, saab uusi infokilde või vaatenurkasid. Lõplikud järeldused tasuks ikkagi kõigil ise teha.

Kui konkreetsest jupist rääkida, siis vähemalt minu jaoks oli huvitav uus informatsioon see, et Netflixi online library nii hädine on. Mul oli millegipärast ettekujutus, et saab vaadata enamvähem kõike, mida tahaks. Ja arvasin, et tänu sellele on Netflixil räme eelis teiste ees,kellel pole võimalik samasugust contenti pakkuda. Aga paistab, et seis on tunduvalt kesisem kui ma arvasin.. Seega ei pruugi Netflix üldsegi nii hästi positsioneeritud olla contenti pakkumises üle interneti ja võib olla hoopis haavatavam konkurentsi poolt kui oleks võinud arvata. -

Ise üritan mööda libiseda researchist, kus keegi on asjast väga valesti aru saanud. Antud härrasmees paistab olevat üks musternäide. Umbes sama lugu ka meestelt metsast tulevate analüüsidega, mis oluliselt erinevad olemasolevast arvamusest. Aga eks Netflixi puhul on mõne kvatali pärast näha. Ei oma, ei kavatse osta ning väga kaugel selle shortimisest.

-

Reed Hastings ehk Netflixi CEO kirjutas täna seekingalpha.com vahendusel Whitney Tilsonile (T2 Partners) kirja, mis on vägagi huvitav lugemine. Kui lühidalt eesti keeles tekst kokku võtta, siis Hastings näeb endiselt sektorile tugevat kasvu ning 2011. aasta sees turu nii-öelda jahtumist ei prognoosita. Samas juhib tegevjuht tähelepanu sellele, et nende võrdlemisi nii-öelda hädine valik vaid peegeldab ettevõtte tegelikku potentsiaali – suur osa Netfilxi teenuste ostjatest on teadlikud, et $7.99 eest kuus ei ole võimalik leida nende süsteemist kõike soovitut. Ehk filmivaliku suurenedes peaks kasvama ka kliendibaas. Üks suurimaid probleeme, mis Whitney Tilson välja tõi oli see, et Netfixi kasumimarginaali mõjutavad suuresti filmide/seriaalide sisseostu hinnad. Hastingsi sõnul jäetakse pigem film soetamata enne, kui lastakse marginaalidel langeda, mis võib aga paraku kaasa tuua kliendibaasi kasvu pidurdumise. Konkurendi Hulu Plus koha pealt jääb Hastings võrdlemisi tagasihoidlikuks ning teatab, et uute pakkujate turuletulek on tänases kontekstis vast Netflixi tulevikule Whitney Tilsoni poolt tehtud kommentaaridest kõige ohtlikum.

-

CEO vastus. Nii lihtsalt ei tehta. Oht muutuda naeruväärseks, OSTK CEO näiteks. Hetkel on Tilson ise tõestanud, et ta ei orienteeru olukorras, olles äärmiselt palju raha kaotanud. ABC lepinguga väljatulek Jeffi downgrade hommikul oli natuke elegantsem :)

Cramer, kes soovitas kasumit lukku panna mingi aeg tagasi, ka defendimas. Järelturul väike liikumine.

Eilne Mad Money -

NFLX $200 jälle. Imelik. Aktsia käitumise järgi viimase kuu jooksul võiks arvata, et shortide osakaal suurenes mingil määral. Olge tugevad :)

-

Oi, see on nii magus :) http://http://www.businessinsider.com/whitney-tilson-reduces-short-exposure-2011-2

On meil veel mõni hea tasuta analüüs :D -

Ega mul midagi öelda polegi, lihtsalt tore on vahel vanu asju üles kaevata :)

-

:-D :-D :-D

-

Whitney andis $200 juures alla, stock käis $300.

Oleks endal oidu viimasest hoiatusest kasvuvaluatsioon nii jämedalt välja arvutada, oleks natuke rikkam.

Enne seda oli ju hinnatõus teada, oli? Siis oli ka teada, et Starz lõpetab, oli? Negatiivne kasutajate reaktsioon samuti, eks? -

Nojah, Tilson andis alla.. aga kui vaadata, mis järelduse tema "hähähä, tasuta" researchist ma tegin:

Kui konkreetsest jupist rääkida, siis vähemalt minu jaoks oli huvitav uus informatsioon see, et Netflixi online library nii hädine on. Mul oli millegipärast ettekujutus, et saab vaadata enamvähem kõike, mida tahaks. Ja arvasin, et tänu sellele on Netflixil räme eelis teiste ees,kellel pole võimalik samasugust contenti pakkuda. Aga paistab, et seis on tunduvalt kesisem kui ma arvasin.. Seega ei pruugi Netflix üldsegi nii hästi positsioneeritud olla contenti pakkumises üle interneti ja võib olla hoopis haavatavam konkurentsi poolt kui oleks võinud arvata.

siis tegelikult oli ta tees vähemalt selles osas päris õige..

Ehk siis tüüpiline näide väga levinud juhtumi kohta börsil. You are right, but you are wrong. -

Tal on jätkuvalt räme eelis teiste ees. AMZN on ikka väga kaugel sellest.

(Ise olen juba eelmisest aastast oodanud Googlelt mingisuguseid samme). -

Tervitused Whitney Tilsonile.

Huvitav, kas nad Reed Hastingsiga ikka veel sõbrad on? :) -

jim

Tervitused Whitney Tilsonile.

Huvitav, kas nad Reed Hastingsiga ikka veel sõbrad on? :)

Stock on nüüdsest umbes seal, kus Whitney oma nõiajahti alustas... -

NFLX - Tilson buying NFLX!

http://blogs.wsj.com/deals/2011/10/25/netflix-whitney-tilson-changes-his-mind/