Börsipäev 6. jaanuar

Kommentaari jätmiseks loo konto või logi sisse

-

Pühade tõttu on suletud järgmised börsid: Soome, Rootsi, Poola, Venemaa ja Horvaatia.

-

Tänane makrokalender on Euroopa sessioonil võrdlemisi tihe: kell 10.15 avaldatakse Šveitsi tarbijahinnaindeksid, kell 12 ilmuvad eurotsooni sentimendiindeksid ja jaemüügi tulemused. Kell 13.00 avaldatakse Saksamaa tehaste tellimuste andmed.

USA sessioonil ilmuvad kell 15.30 töötuabiraha taotlejate andmed ja kell 17.00 Kanada Ivey PMI indeks. -

USA turuosalised aga pühi ei pea ja varajastel hommikutundidel on USA indeksite futuurid kerges plussis ning rohelises on kauplemas ka Euroopa turud.

-

Tänane Wall Street Journal kirjutab, et vastav komisjon, mis kutsuti kokku arutamaks, kes olid süüdi USA ajaloo suurimas ökokatastroofis ehk Mehhiko lahes aset leidnud naftareostuses, leidis lõpuks, et süüst puhas pole ükski asjaosaline.

Katastroof juhtus mitmete möödalaskmiste ja tegemata jätmiste tulemusel ning oma osa oli selles nii BP-l endal kui ka Transocean (RIG)-l ja Halliburton (HAL)-l, samuti pole kõrvale jäetud USA valitsust.

Komisjoni koostatud raport toob BP taaskord kõrgendatud tähelepanu alla, sest väidetavalt võeti vastu üheksa otsust, mis aja säästmise nimel ka oluliselt suurendasid riski ning BP on vastutav nendest seitsme eest.

-

Küsimus laiale ringile: Mis on tänase seisuga alates aasta algusest maailma parim aktsiaturg? Vastus: Eesti OMXT 7.4%lise tõusuga.

Eestile järgnevad Keenia, Nigeeria, Hiina infrastruktuur ja Katari aktsiaturg.

Suurimad langejad 2011. aasta esimeste päevadega on olnud Küprose, Kreeka, Malta, Tšiili ja Luksemburgi aktsiaturud.

-

Hearing Citigroup cuts Europe (ex-UK) to Underweight

-

Kas sellist maailma börside edetabelit pidevalt kusagilt veebist ka saaks? Mugaval kujul ma mõtlen.

-

Suurbritannia PMI teenustesektori indeks tuli 49,7 vs oodatud 52,8 punkti. Naelsterling oli kenasti tõusmas, aga nüüd võttis suuna alla ja kaupleb juba päeva põhjades 0,16% avanemistasemest madalamal $1,5488 tasemel.

-

Börsile plaanib tulla ka Eestis üsna tuntud sotsiaalvõrgustik LinkedIn, mis on mõeldud ärialaste kontaktide otsimiseks ja loomiseks.

Dealbook.com kirjutab, et firma on palganud kolm nõuandjat ( Morgan Stanely, Merrill Lynch, J.P. Morgan), kes aitavad ettevõttel valmistada ette börsile tulekuks vajalikku dokumentatsiooni ning asjaga kursis olevad isikud usuvad, et sellega jõutakse ühele poole juba käesoleva kvartali lõpuks.

LinkedIn loodi 2003. aastal ning vaatamata Facebooki agressiivsele kasvule on veebileht endiselt populaarne ning 85. miljonist kasutajast 30 miljonit on lisandunud viimase aasta jooksul.

-

momentum, ma kahtlen, et kuskil veebis see ka niimoodi üleval on. Aga kui keegi leiab, võiks lingi panna.

-

Natuke makronäitajaid Euroopast:

Eurotsooni tarbijausalduse indeks -11,0 vs oodatud -10,2.

Eurotsooni majandususalduse indeks 106,2 vs oodatud 105,8.

Eurotsooni tööstususalduse indeks 4,0 vs oodatud 2,0.

Eurotsooni jaemüük novembris -0,8% vs oodatud +0,2% (M/M) ja 0,15% vs oodatud 2,1% (Y/Y). -

Saksamaa tehaste tellimused novembris +5,2% vs oodatud +1,0% (M/M) ja +20,6% vs oodatud +15,9% (Y/Y).

-

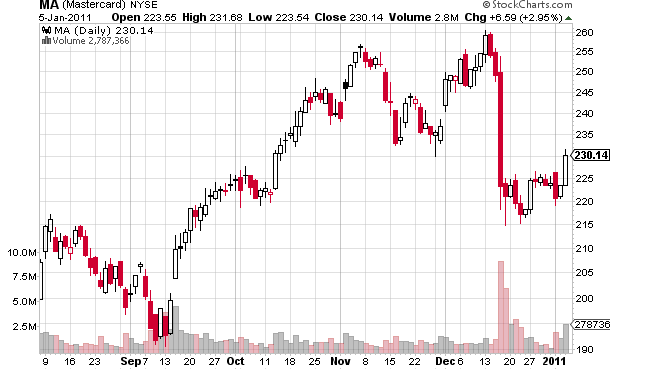

Täna on Credit Suisse analüütikud väljas positiivsete kommentaaridega Visa (V) ja Mastercard (MA) kohta.

Teatavasti sattus nii V kui ka MA enne jõule tugeva müügisurve alla, kuna FED tuli välja uue ettepanekuga, mis reguleeriks krediitkaardifirmade vahendustasusid. regulatsiooniga, mis piirab krediitkaardifirmadel poolt kehtestatud vahendustasu määrasid, mis omakorda mõjutab negatiivselt ka ettevõtete tulu. Turuosalised reageerisid uudisele valuliselt ning saatsid nii MA kui V aktsia üle 10%-sse langusesse.

Täna on Credit Suisse analüütikud otsustanud V ja MA kaitseks väljas astuda ning ütlevad, et nende arvates on konsensus võtnud arvesse ainult kõige halvema stsenaariumi ning siit peaks aktsiad hakkama kauplema kõrgemale.

We are taking a more positive stance on both V and MA since we now believe that the market is pricing in a more negative outcome for the stocks, with the risks appearing more manageable than most are anticipating. As the Street becomes more comfortable with the risks, we believe that V and MA shares will start to move higher.

We believe that our V/MA impact analysis takes into consideration a reasonable range of outcomes, both the potential negative drags and positive offsets (most Street analysis has focused solely on worst-case-scenarios without offsets). The Durbin amendment could result in migration of signature debit transactions to PIN and credit transactions to debit due to the changing economics of debit. Such migrations could negatively impact payment networks due to lower revenue yields, market share losses to EFT networks, and increased issuer and acquirer pricing pressure. However, potential price increases, issuers actively shifting debit customers to credit/charge and prepaid, and lower marketing costs could offset these potential threats.

Uus regulatsioon võib küll võib vähendada maksmist deebetkaardiga ( allkirja kinnitusel) ja suurendada PIN koodi kasutamist ning soodustada maksmist pigem krediitkaardiga kui deebetkaardiga, mis omakorda mõjutab negatiivselt maksevõrgustiku tulusid, turuosa kaotust EFT-e ( Electronic Funds Transfer) võrgule. Samas aga potentsiaalne hinnatõus ning deebetkaardiklientide aktiivne ümbersuunamine krediidi/ettemaksu ning madalamad turunduskulud võivad analüütikute sõnul need potentsiaalsed ohud maandada.

Tegemist pole reitingumuutusega ja sellevõrra on idee ka riskantsem. Silma jäid mulle need kommentaarid seetõttu, et viimased nädalad on MA ja V liikumine olnud üsna kammitsetud ning Credit Suisse analüütikute väide, et turuosalised on oma otsustes lähtunud ainult kõige negatiivsemast stsenaariumist ja uute regulatsioonide mõju on käsitletav, peaks investorite tähelepanu võitma küll. Olgu öeldud, et eile oli positiivsete kommentaaridega V ja MA kohta väljas ka Morgan Stanley analüütikud.

-

Nelli, väidetavalt olid MS analüütikud positiivsed. Mingeid märke sellest ei ole näinud. See CS kommentaar mu meelest tulebki nüüd, kus märkasid, kui kergelt need üles liikusid. Keegi suurendab/taastab oma positsioone. Keegi suur.

-

Gapping up

In reaction to strong earnings/guidance/SSS: RT +4.2% RECN +4.1% (light volume).M&A news: CSE +2.3% (continued strength after the stock spiked in late trade following takeover rumor).

Select financial related names showing strength: SNV +2.2%, CS +1.6%, BMO +1.4%, HBAN +1.4%, BCS +1.3%, PUK +1.2%, ING +1.2%, UBS +1.1%, HBC +1.0%, BAC +0.9%, C +0.8%.

Select oil/gas related names showing strength: SD +5.7% (files to sell 12.5 mln common units), AXAS +4.6% (provides operational update with results from first operated Three Forks Well), ACGY +2.3%, BP +2.2% and RIG +1.1% (trading higher after release of White House Commission report on oil spill), E+1.6%, CHK +1.5% (provides preliminary 2010 operational results and updates strategic and financial plan for 2011-12), TOT +0.7%.

Other news: LXRX +43.0% (reports positive results from new clinical study of LX4211 in Type 2 diabetes patients), ANX +18.0% (FDA accepts Exelbine NDA for Filing), ARMH +9.0% (Microsoft announces support of system on a chip Architectures from INTC, AMD, and ARMH for Next Version of Windows), TRID +5.5% (partners with Yahoo! to deliver the first connected Cinema TV into the home), AIXG +4.7% (still checking), OPXA +3.3% (following yesterday's 54% surge higher), CCL +2.0% (still checking), POT +1.9% (still checking for anything specific), MU +1.6% (Cramer makes positive comments on MadMoney).

Analyst comments: DEO +1.8% (initiated with a Buy at Citigroup), BUD +1.3% (initiated with a Buy at Citigroup), ADM +1.2% (upgraded to Outperform from Market Perform at BMO Capital), PCX +1.0% (upgraded to Buy from Hold at BB&T),XOM +0.7% (upgraded to Outperform from Perform at Oppenheimer), AAPL +0.6% (ISI Group Top Picks for 2011),

-

Continuing Claims falls to 4.103 mln from 4.150 mln

Initial Claims 409K vs 405K consensus, prior revised to 391K from 388K -

Morgan Stanely analüütikud on otsustanud autoturu korralikult kuumaks kütta ja täna on positiivsete kommentaaridega väljas General Motors (GM) kohta.

Nimelt käib Morgan Stanely välja väite, et mõne aasta pärast võiks GM aktsia olla väärt ligi $100.

Improved execution on the top line could trigger far higher valuation: Our $50 price target is based on GM being a relevant ‘global player’ in the industry, but only keeping up with a cyclical recovery in the US light vehicle market while riding secular growth in emerging markets. With the historic impediments on costs substantially eliminated, we see no structural reason why GM cannot one day be a dominating force in the global auto industry. While it’s too early to give the company the benefit of the doubt, we believe GM has the potential to one day produce the earnings and cash flow required to justify a valuation closer to $100 than $50.

Analüütikud ei näe ühtegi põhjust, miks GM ei võiks olla varsti üks arvestatavaid ja juhtivaid jõude maailma autotööstuses. Hetkel on Morgan Stanely hinnasiht aktsiale $50, kuid analüütikute arvates on aktsial potentsiaali tõusta ka pigem lähemale $100 tasemele.

We forecast GM to generate 100% of its market cap in cash over the next 5 years. The confluence ofcyclical recovery in N. America (where GM derives two-thirds of its cash flow) and secular growth in emerging markets (the rest of its cash flow) drives our estimate for GM’s net cash to improve from $19bn at the end of 2010 to $29bn by 2012 and $71bn by 2015.

Analüütikud prognoosivad, et GM suudab 2015. aastaks suurendada oma rahavaru $19 miljardi pealt $71 miljardi peale.

Consensus expectations for 4Q results appear far too low in our view. Our forecasting abilities will be tested in 4Q where our $0.93 EPS estimate is nearly 2x consensus at $0.50. We anticipate consensus will have to revisit their GM numbers throughout the first half of 2011.

Lisaks eelnevale usuvad analüütikud, et konsensuse ootused neljanda kvartali tulemustele on ilmselgelt liiga madalad ning prognoosivad, et konsensus korrigeerib neid 2011. aasta esimeses poolest üles.

Taaskord ei ole tegemist reitingumuutusega, kuid arvestades Morgan Stanely analüüsimeeskonna head tööd Fordi (F) aktsia katmisel, siis võiks eeldada, et ka GM puhul pole see grammigi halvem. Kui ka turg toetab, siis võiks GM täna ehk kauplejatele ka midagi meelepärast pakkuda.

-

GM näitas detsembri numbritega, et UBS hold analüüs imeb. MS ütleb täna, et teiste väikeste estimatedega buyd vajaks ka ülevaatamist :)

-

Gapping down

In reaction to disappointing earnings/guidance/SSS: HGG -8.5%, ZUMZ -7.9% (also downgraded to Underperform from Neutral at Wedbush), AEO -7.4%, GPS -5.5%, MSPD -5.4%, BEBE -5.2%, TGT -4.7%, M -3.1%, JCP -2.1%, KSS -0.9%.Select rare earth metal names pulling back: SHZ -3.3%, AVL -2.5%, MCP -2.0%, REE -1.5%.

Other news: FBP -15.8% (will implement 1-for-15 reverse stock split of all outstanding shares of its common stock), ANPI -12.1% (receives notice of delisting from Nasdaq), QDEL -11.3% (announces public offering of 4 mln shares of common stock), PCS -9.9% (reports subscriber growth with approx 1.5 mln net sub additions in Q4 ), SSN -5.7% (updates operations & comments on market activity), CLDX -4.3% (files for 5 mln share common stock offering), MEE -2.2% (coal shipments in Q4 were lower than projected; also Massey Energy and US Labor Department reach settlement agreement; downgraded to Outperform from Buy at Calyon), AMRN -2.1% (files for American Depositary Share offering), WBMD -2.1% (intends to offer $350 mln of convertible notes due 2018 in a private placement), GRT -1.5% (prices public offering of 13 mln common shares at a price of $8.30 per share), UL -1.4% (still checking).

Analyst comments: CMA -2.0% (downgraded to Sell from Hold at Citigroup), ENP -0.9% (downgraded to Underperform from Sector Perform at RBC Capital), STI -0.7% (downgraded to Underperform from Perform at Oppenheimer).

-

Resist the Urge to Call a Top

By Rev Shark

RealMoney.com Contributor

1/6/2011 8:57 AM ESTRepetition of the same thought or physical action develops into a habit which, repeated frequently enough, becomes an automatic reflex.

-- Norman Vincent Peale

Positive action is the automatic reflex of this market lately. In the 25 trading days since the end of November, the S&P 500 has closed in positive territory for 20 of them. We saw one day when the index pulled back 0.5% but the next-biggest losing day was just 0.16%. In other words, the S&P has gone straight upward for more than a month.

Since the market bottom in March 2009, we have seen a number of runs such as this -- but, previously, they were quite rare. It was possible to see some very strong uptrends, but rarely were they as lopsided the ones we've seen over the past two years. There are plenty of theories about what has changed in the market to cause these one-sided runs but, in the end, we simply have to accept that they appear to be an ongoing phenomenon.

What is even more remarkable about the most recent climb is that it has come on generally poor breadth, with little quality leadership and on light volume. Sentiment has been extremely complacent, but positive seasonality had produced some classic positive trading in highly speculative "junk" stocks such as the rare-earth metals names that have no earnings releases.

When the market advances this steadily and has so few pullbacks along the way, it naturally invites market players who are anxious to call a turning point. The higher the market goes, the greater the desire to be the hero who nails the exact moment that the market tops out and the trend turns downward. It is a very hard game to resist, but it is a costly one, too: If you keep anticipating a top, you are left on the sidelines as the market ignores the skeptics.

My suggestion for a while now has been to try ignoring the temptation to call a top and instead to stick with the uptrend as long as the price action stays positive. That can be a lot more difficult than it sounds, especially since you probably want to protect all of your hard-won gains. Even if you aren't anticipatory, it is very easy to turn cautious at the first sign of any stalling in the market. The action on Tuesday, when many small-cap names broke down, could have easily enticed you to suddenly become more cautious -- just in time for a suddenly resumption of upside momentum on Wednesday.

Because the action has been so unchanging for so long, I've been a bit of a broken record lately in discussing this market action. As it can't be said enough, however, the proper approach continues to be sticking with the momentum and not trying to anticipate a top. I keep reminding you of this because I have to be constantly reminded of it myself. In this way, we can all stop ourselves from being drawn into the top-calling game.

This trend will come to an end one of these days, but we should just keep plugging away and try to rack up as many gains as possible in the interim. Calling tops too early is extremely costly -- not only do you lose money on shorts, but you miss out on current opportunities for gains.

Another positive open is on its way. The news flow is benign, but the U.S. dollar is strong again. The market overcame the strong dollar yesterday, for the most part, but we must watch how it impacts the commodity sector.

-

Natural gas inventory showed a draw of 135 bcf, analysts were expecting a draw of 131 bcf, with ests ranging from a draw of 147 bcf to a draw of 114 bcf.

Maagaasihind teeb selle peale hüppe üles. -

Euro on korralikus languses. Dollari vastu -0,68% ja kaupleb kahe nädala põhjas $1,3055 juures.

-

1.30 on vast see piir kus saab euro pidama, kui sealt läbi läheb siis on veel ruumi langeda.

-

The Fed purchased $6.78 bln of 2015/2016 maturities through Permanent Open Market Operations as dealers looked to put back $18.56 bln

-

Arvestades seda, et kumbki tänane idee polnud reitingumuutus, siis võiks öelda, et mõlemad toimisid ootuspäraselt või isegi natuke paremini.

V -d sai eelturul osta üsna sulgemishinna lähedalt ehk 72,30 kandist ning peale avanemist liikus aktsia üle $73 taseme ja käis ära ka $73,40 tasemel.

Ka GM sai avanemisel sulgumishinna lähedalt soetada ehk $38,20 kandist. Kes eelturul aktsias positsiooni soetas, sel pidi peale avanemist natuke kannatust olema, sest oootamine tasus ennast seekord igati ära- aktsia liikus üle $39, käies ka ära $39,40 peal.

Mõlema tehingu puhul oli minimaalselt $0,50 laual, kannatlikumatele isegi terve punkt.

-

Apple seeing a pickup in volume; report crossing Bloomberg TV that AAPL is said to have approached Blackstone's Tosi to be CFO

-

Progress Energy Inc (PGN) Hearing Dealreporter speculating on company as a takeover target

-

Agnico-Eagle Mines pops $0.40 off lows; Hearing upgraded at UBS

-

Möödunud aasta jõuluhooajal kirjutati suurtemates finantslehtedes sellest, kui edukaks müügikuuks detsember osutus. “A holiday spending resurgence led by strong online sales gave U.S. retailers a much-needed boost and helped improve the nation's economic outlook heading into the new year.”

Täna avaldasid aga USA suurimad jaemüüjad oma detsembrikuu vähemalt aasta avatud olnud poodide müüginumbrid ning paraku peab taaskord tunnistama, et analüüsimajad hindasid tarbijate ostujõudu üle. Kui allpool on rohkem informatsiooni mõne ettevõtte kohta, siis üldjoontes ületasid ootusi tugevalt Nordstrom ja TJX (vastavalt 5 protsendipunkti ja 4 protsendipunkti) – olgu öeldud, et mõlemad ettevõtted on tuntud kui võrdlemisi kallihinnalised jaemüüjad. Samas jäid aga odavahinnalisemaid jaekaupu müüvate ettevõtete Gap ja Target tulemused alla konsensuse prognooside (Gapi müüginumbrid 5.6 protsendipunkti alla ootuste ja Targeti müüginumbrid 3.1 protsendipunkti alla ootuste). Kahjuks näitavad tulemused selgelt seda, et jõulukuu ei kujunenudki sedavõrd heaks müügikuuks.

Costco (COST) vähemalt aasta avatud olnud poodide müüginumbrid kasvasid 6.0% vs konsensuse poolt oodatud 6.2%. 2009. aastaga võrreldes kasvas kõikide poodide müük (kogumüük) detsembris 11.3% ehk $9.19 miljardile (USA üksus +3%).

Gap (GPS) “sama poe” müüginumbrid langesid 3.0% vs oodatud 2.6%lise kasvu asemel. Kogumüük langes 2009. aasta detsembriga võrreldes 1.0% ehk $2.0 miljardile. Gap üksuse müük langes 8%, Banana Republic müük tõusis 1.0%, Old Navy müük langes 2.0% ning rahvusvaheliste üksuste müük kukkus 4.0%. Ettevõte sõnul oli poodide külastatavus detsembrikuus aastaga tublisti langenud. Aktsia langes 6.88%.

J.C. Penny (JCP) “sama poe” müüginumbrid kasvasid detsembris 3.7% vs oodatud 3.3% asemel. Kogumüük tõusis 2.3% ehk $2.89 miljardilt $2.96 miljardile. JCP sõnul kasvas nii müügitehingute arv kui ka ostetud kaupade arv ühe müügitehingu kohta. Samas eelistasid tarbijaid võrreldes 2009. aastaga odavamaid tooteid. JCP aktsa langes 1.26%.

Kohl’s (KSS) “sama poe” müüginumbrid tõusid detsembris aastaga 3.9% vs konsensuse poolt oodatud 4.3%. Kogumüük tõusis 5.9% ehk $3.19 miljardile. KSS sõnul kasvas olulisel määral küll müügitehingute arv, kuid müügitehingu väärtus langes.

Macy’s (M) “sama poe” müüginumbrid kasvasid 3.9% vs oodatud 4.5%. Kogumüük tõusis 4.4% ehk $4.43 miljardilt $4.62 miljardile. Oktoobris kasvas ettevõtte online müük aga koguni 28.4%. M aktsia odavnes 4.0%.

Nordstrom (JWN) “sama poe” müüginumbrid kasvasid 8.4% vs oodatud 3.4% asemel. Kogmüük tõusis detsembris aga koguni 11.2% ehk $1.39 miljardile. Enim osteti Nordstromist kleite, ehteid ning naistele mõeldud jalatseid. Ka keskmine müügitehingu väärtus kasvas 2009. aasta detsembriga võrreldes. JWN oli 0.19% plussis.

Target (TGT) “sama poe” müüginumbrid kasvasid 0.9% vs konsensuse poolt oodatud 4.0%. Kogumüük tõusis 1.4% ehk $9.88 miljardile. Kuigi toidukaupade ning rõivaste müük oli üle ootuste, siis oodatust halvemate tulemuste taga oli nõrk elektroonikakaupade ning mänguasjade müük. TGT odavnes 6.8%.

-

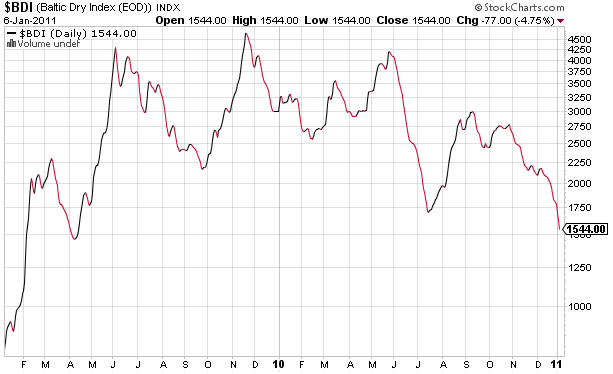

Kes on ehk Baltic Dry indeksit viimatel päevadel jälginud, siis indeks on viimased 3 päeva langenud üle 4%. Tegemist võib olla mitme faktoriga, mis indeksit on viimastel kuudel tugevalt langetanud. Esiteks, Hiina on teinud varude kogunemisele kiire lõpu, mis sunnib ka kaubalaevu üle ookeani odavamat hinda küsima. Sellele küsimusele saab vastuse veebruaris, kui Hiina avaldab oma kaubandusülejäägi ja USA avaldab kaubandusdefitsiidi. Teiseks, üleujutused Austraalias on oluliselt mõjutanud kivisöe eksporti (suurimad sadamad on töö peatanud) - Queenslandist eksporditakse aastas ca 180 miljonit tonni kivisütt, mis moodustab 1/5 maailma ekspordist. Kolmandaks, toorainete transpordiks ette nähtud laevade hulk kasvas möödunud aastal 17%, kuid nõudlus kasvas 11%. Neljandaks, kõik laevad on kadunud Bermuda kolmnurka. Vabandan, ajasin ookeanid segi.