Börsipäev 7. jaanuar

Kommentaari jätmiseks loo konto või logi sisse

-

Tänane kauplemispäev on avaldatavate makronäitajate osas vägagi oluline. Esiteks ilmusid juba hommikul Šveitsi töötusmäär, mis tõusis novembrikuu 3,6% pealt 3,8% peale detsembris, kuid hooajaliselt kohandatult andmete kohaselt jäi siiski püsima 3,6% peale, mis ületas 0,1 protsendipunkti võrra ootusi.

Lisaks avaldati hommikul Saksamaa jaemüügi tulemused, mis näitasid novembris 2,4% langust, kuigi oodati 1% kasvu. Pettumuse valmistas ka Saksamaa novembrikuu kaubandusbilanss, mille ülejääk langes oktoobrikuu €14,2 miljardi pealt €12,9 miljardi peale. Jooksevkonto langes marginaalselt €12 miljardi peale, kuid jäi korralikult alla oodatud €15,5 miljardile.

Kell 12.00 avaldatakse eurotsooni III kvartali lõplik SKT näit, kapitaliinvesteeringute andmed, majapidamiste kulutused, töötusmäär ja kell 13.00 ilmub Saksamaa novembrikuu tööstustoodang.

USA sessioonil avaldatakse esmalt Kanada tööhõive muutus, kust oodatakse 20 tuhande uue töökoha lisandumist, samas kui töötusmäär tõuseb ootuste kohaselt 7,6% pealt 7,7% peale.

Tänane olulisim makronäitaja on kindlasti kell 15.30 avaldatavad väljaspool põllumajandussektorit loodud töökohtade andmed, kust oodatakse 140 tuhande inimese lisandumist, kuid meeldetuletuseks, et eelmine kuu tuli näit ligi 5 korda oodatust madalam. USA töötusmäär avaldatakse samuti ja see peaks langema 9,7% peale.

Kell 18.00 avaldatakse veel eurotsooni IV kvartali andmed ja hilisõhtul kell 22.00 ilmuvad USA tarbijakrediidi novembrikuu muutus. -

Järgmised 40 aastat toob mitmele maailma juhtivale majandusriigile kaasa rahvastiku vananemise ning töökäte vähenemise ehk teisisõnu on mõnekümne aasta jooksul oodata arenevate riikide võidukäiku ning aastaks 2050. võtavad maailmamajanduses ohjad üle sellised riigid nagu Hiina, India ja Mehhiko.

Milline on olukord 2050. aastaks teistes riikides, saab vaadata Business Insider`i veebilehel ära toodud graafikutest.

-

Business Insider`s saab lugeda taas ühte hoiatava sisuga artiklit sellest, et USA turud on üle ostetud ning reaalset alust tõusuks tegelikult pole.

Comstock Partners, New York`s asuv hedge-fond usub, et nii majandus kui ka aktsiaturg on käesoleval aastal sukeldumas probleemidesse, sest vaatamata ohtrale valitusepoolsele toetusele pole majandusnäitajad tegelikkuses olulist paranemist läbi teinud.

Tarbimises lähiajal kasvu loota ei tasu, sest kõrge töötusmäär, tagasihoidlik palkamine ning minimaalne palgatõus seavad omad piirid. Ka Euroopas pole elu helgem ja võttes arvesse, et USA koguekspordist moodustab EU 25%, siis ei ole ka sealt USA majandusele olulist abi oodata.

Lühidalt öeldes soovitatakse investoritel olla äärmiselt ettevaatlik, kuna riski/kasumi suhe on USA turu praeguste tasemete juures ilmselgelt esimese kasuks.

-

Kanadas lisandus detsembris 22 tuhat uut töökohta vs oodatud 20 tuhat. Täistööajaga töökohti lisandus 38 tuhat (eelmisel kuul vähenes 11,5 tuhande võrra), kuid poolekohaga töökohti jäi vähemaks 16,1 tuhande võrra. Töötusmäär jäi muutumatuks 7,6% peale, kuigi oodati tõusu 7,7% juurde. Kanada dollar on väga tugevalt rallimas: USD/CAD käis täna pariteedi juures, kuid on viimase kolme tunniga kukkunud 0,9930 taseme juurde; EUR/CAD -0,6% ja kaupleb 1,2878 juures.

-

Ja varem avaldati eurotsooni III kvartali SKT lõplik näit, mis tuli oodatud 0,4% asemel 0,3% (Q/Q) ja aastases lõikes vastavalt ootustele 1,9%.

Kapitaliinvesteeringud langesid III kvartalis 0,3%, olles muutumatu eelmises kvartalis.

Majapidamiste tarbimine kasvas 0,1% vs oodatud 0,3%.

Eurotsooni töötusmäär jäi novembris püsima vastavalt ootustele 10,1% peale.

Saksamaa tööstustoodang vähenes novembris 0,7% (oodati 0,1% langust), aastases lõikes kasvas toodang 11,1% vs oodatud 10,9%.

Euro kaupleb avanemistaseme suhtes 0,21% madalamal $1,2975 juures. -

PIIGS riikide 10-aastaste võlakirjade tulusused on ronimas järjest kõrgemale:

Portugal:

Iirimaa:

Itaalia:

Kreeka:

Ja Hispaania:

-

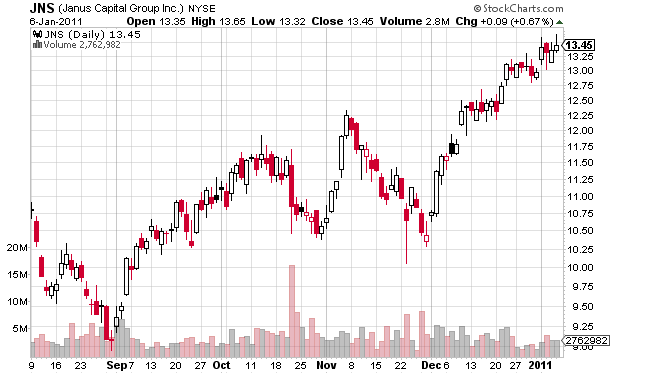

J.P. Morgani analüütikud on täna väljas negatiivse reitingumuutusega Janus Capital Group (JNS) kohta.

J.P. Morgan alandab JNS reitingut „hoia“ pealt „müü“ peale ja hinnasihi $13 pealt $11,5 peale.

We downgrade Janus to Underweight. As by far the best-performing asset manager since10/31/10 and with numerous sell-side upgrades, we see sentiment as too positive. Despite great market conditions, fund performance has been very poor, and there are consequences. Janus’ fund sales aren't recovering like they are for the industry. Furthermore, Janus is on pace for new performance fees to hurt annual EPS by $0.09/shr—a big deal in our opinion. With the Intech drag likely to continue, we see it as time to downgrade to Underweight. We lower estimates as we build in the negatiive impact of performance fees on our 2012 estimates. Our Dec 11 target falls to $11.50.

Analüütikud usuvad, et sentiment on JNS liiga positiivseks muutunud ning reaalset alust sel enam pole. Vaatamata soodsatele turutingimustele, on fondi tootlus olnud vägagi kesine.

Performance in Janus funds has deteriorated materially over the last six months. Janus’ most recent fund performance has been very poor. Seven of Janus’ 10 largest mutual funds are now in the bottom quartile, of which six are bottom decile for 1-Yr numbers. This performance is hurting the 3-Yr numbers, where now half of Janus’ biggest funds rank below peers. We note that performance has been steadily deteriorating over the last six months, in particular.

Just viimase kuu kuu jooksul on Janus fondide tootlus oluliselt ja järjekindlalt halvenenud ja kümnest seitse Januse fondi on nüüd madalaimas kvintiilis.

Silma jäi see call seetõttu, et JNS aktsia on viimase poole aasta jooksul 50% tõusnud ja nüüd ütleb JPM, et firmal on viimase kuu jooksul tähelepanuväärselt halvasti läinud. JNS pole just maailma parim aktsia kauplemiseks, aga mu arvates tasub seda täna siiski radaril hoida.

-

Ardea Biosciences (RDEA) on täna saanud päris kõvasti reitingu kinnitusi, kui turg data peale positiivne, siis võiks saada kerge upside.

-

USA detsembrikuu NFP +103 000 vs oodatud +150 000. Novembrikuu näit tõsteti +39 000 pealt +71 000 peale.

-

USA töötusmäär langes detsembris 9,4% peale (novembris 9,8%).

-

Töötus tugev.

-

Fed Chairman Ben Bernanke speaks on the economic outlook before the Senate Budget Committee at 9:30 a.m. (1430 GMT).

-

Gapping up

In reaction to strong earnings/guidance: SCSC +8.4%, RBN +7.0%, BLUD +6.2%, KBH +3.1% (light volume), BBY +1.1%.Other news: WHRT +17.6% (thinly traded; still checking for catalyst), BGP +11.9% (reports the co is in talks for restructuring), SIHI +6.1% (received an initial order to manufacture 20,000 3G mobile phones for China Unicom), RDEA +3.5% (announces positive top-line results from Phase 2b combination study of RDEA594 in allopurinol-refractory gout patients), AIXG +3.3% (still checking), TCO +3.1% (will replace Syniverse Holdings in the S&P MidCap 400 index), NCT +3.0% (declares preferred stock dividends for the fourth quarter and prior unpaid periods), DNDN +1.9% (announces it will host a conference call tomorrow morning at 9am ET to provide updates on U.S. commercialization progress, European strategy for PROVENGE, and pipeline progress).

Analyst comments: PHG +3.3% (upgraded to Overweight from Neutral at JP Morgan), DO +3.0% (upgraded to Buy from Sell at Goldman added to Conviction Buy list), GT +1.9% (upgraded to Buy from Hold at Citigroup), TI +0.9% (downgraded to Neutral from Buy at Goldman), CCL +0.8% (ticking higher; initiated with Buy at Nomura), AMZN +0.7& (upgraded to Buy from Hold at Lazard Capital), VOLC +0.7% (initiated with an Outperform at William Blair), MMM +0.5% (upgraded to Neutral from Underweight at JP Morgan).

-

Gapping down

In reaction to disappointing earnings/guidance: LIZ -16.7%, SABA -12.3%, LOCM -11.8%, XRTX -9.8%, SCHN -7.5%, VLTR -5.9% (also downgraded to Neutral from Overweight at Piper Jaffray), QUIK -5.6%, CCF -4.6% (thinly traded), KIRK -3.9%, CPTS -3.7%, SHAW -3.5%, BTU -0.8% (Record rains/flooding in Australia to lead 2010 EBITDA near the midpoint of the co's July 2010 tgt) .Select financial related names showing early weakness: STD -2.9%, IRE -2.0%, BBVA -1.7%, ING -1.2%, UBS -1.0%, C -0.8%, DB -0.7%, CS -0.7%.

Select metals/mining stocks trading lower: FRG -3.4%, NGD -2.8%, HL -2..5%, SVM -2.5%, NG -2.4%, SLW -2.3%, SLT -2.0%, MT -1.6%, BBL -1.4%, PAL -1.4%.

Rare earth names pulling back in early trade: MCP -3.7%, REE -3.2%, AVL -1.7%.

Select oil/gas related names showing weakness: HERO -3.3% (downgraded to Underperform from Market Perform at Wells Fargo), CNQ -3.2%, MUR -2.2% (announces the Cobalt Marine #1 exploration well and the Turquoise Marine #3 well both failed to find commercial quantities of hydrocarbons), CEO -2.1%, REP -1.4%, SDRL -1.3%, BP -1.2%, TOT -1.0% (downgraded to Hold from Buy at Deutsche Bank), RDS.A -1.0%, PBR -0.5% (downgraded to Neutral from Buy at Goldman).

Select large cap European drug names trading modestly lower: GSK -1.3%, SNY -1.0%, AZN -1.0%

Other news: XOMA -8.3% (conducted an interim review of three-month data from a Phase 2a clinical trial of XOMA 052 in a small group of 74 patients with Type 2 diabetes), ZIOP -4.7% (Ziopharm Oncology and Intrexon announce worldwide partnership for synthetic biology DNA-based oncology therapeutics), TTM -4.1% (India markets traded notably lower), SVNT -3.7% (has determined that the manufacturing validation campaign at Merck was unsuccessful), CROX -3.3% (still checking), AKS -2.0% (lower following SCHN results; downgraded to Sell from Neutral at Goldman), JNY -1.7% (weakness attributed to tier 1 firm downgrade; also lower with LIZ), GMCR -1.4% (Cramer makes cautious comments on MadMoney), NTAP -1.3% (ticking lower with XRTX), WRC -1.2% (weakness attributed to tier 1 firm downgrade ), INTU -0.6% (sizes potential revenue shift from IRS delays; delay is not expected to affect full-year rev or operating income for Intuit or the Consumer Tax and Accounting Professionals segments ).

Analyst comments: SNN -2.4% (downgraded to Neutral from Buy at UBS), NVLS -1.7% (downgraded to Negative from Neutral at Susquehanna), CME -1.5% (downgraded to Hold from Buy at Deutsche Bank), STZ -1.3% (downgraded to Hold from Buy at Citigroup), PM -0.9% (downgraded to Hold from Buy at Citigroup), DGX -0.7% (ticking lower; downgraded to Sector Perform from Outperform at RBC Capital), QGEN -0.7% (downgraded to Neutral from Outperform at Cowen).

-

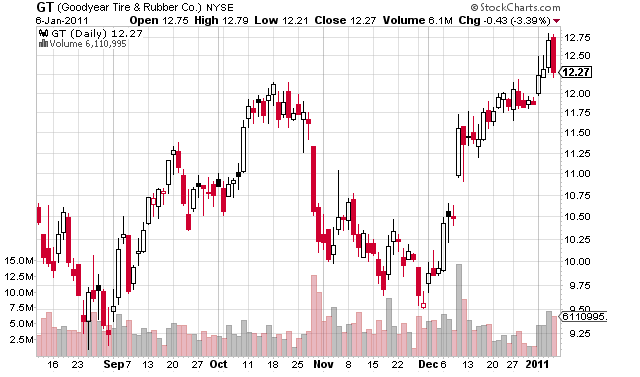

Täna on positiivse reitingumuutusega väljas Citi analüütikud Goodyear Tire&Rubber (GT) kohta.

Citi tõstab GT reitingu „hoia“ pealt „osta“ peale ja hinnasihi $14,00 pealt $17,00 peale

Risk/Reward – Though the Goodyear story has suffered one set back after another (unabsorbed overhead, rubber, Venezuela), the long-term earnings power of the company hasn’t changed much. In a year that should see a continued recovery in global volume, improving mix (aftermarket and commercial) and further cost savings, Goodyear’s future earnings power may receive a second look from the market. To be sure, we still think 2011 street estimates need to come down (rubber re-pricing), but the resetting of expectations should be priced-into the stock and may actually proove refreshing to the market.

Analüütikute sõnul on firmal seljataga rasked ajad ja seetõttu on aktsia viimase aasta jooksul ka märkimisväärselt halvasti esinenud. Samas usuvad analüütikud, et firma kasumiteenimise võime pole muutunud ning käesoleval aastal peaksime nägema paranemist mahtudes kui ka edaspidist kulude kontrolli. Usutakse, et konsensuse 2011. Aasta ootused peaks küll natuke alla tulema, aga samas öeldakse ka, tõenäoliselt on kohendatavad ootused ka juba hinda sisse arvestatud.

Management Meetings More Positive – After recently visiting management, we walked away with added comfort on a number of issues: (1) Management continues to believe that the spike in rubber prices is not indicative of a structural supply/demand issue; (2) Management remains confident that pricing should continue to catch up with raw material inflation, and the dealer body experienced a strong 2010; (3) Future tire labeling regulations could become a catalyst towards improving Goodyear’s value proposition;

Peale juhtkonnaga kohtumist, said analüütikud kinnitust sellele, et järsk hüpe kummihinna tõusus ei mõjuta nõudluse/pakkumist ja hinnad peaksid järele jõudma tooraine inflatsioonile.

Arvestades sellega, kui kuum on hetkel autotööstus, siis tänane GT upgrade leiab täna turult kindlasti ostuhuvi. Kes mäletab Merrill Lynchi reitingutõstmist GT aktsiale 9. detsembril ja aktsia reageeringut sellele, siis võib täna eeldada, et huvi tuleb samaväärne.

Hetkel kaupleb aktsia eelturul juba ligi 4% plusspoolel ehk $12,70 kandis.

-

Amazon iga päev upgraded to Buy:) uskumatu optimism, elame näeme.

-

Fedi kodulehelt saab lugeda Bernanke tänast senati ees peetud kõne täispikka teksti.

-

LIVE video feed siin http://budget.senate.gov/democratic/

-

Fed Chairman Ben Bernanke Testimony: Says not looking for a change from its current dual mandate; will honor any decision made by Congress with regards to this issue

-

Tänane Wall Street Journal kirjutab, et suured USA pangad nagu BofA (BAC) ja Wells Fargo on 2011. aastal kuumad investeeringud.

Susquehanna analüütik David Hilder usub, et BAC, WFC ja JPM demeonstreerivad käesoleval aastal oma tugevust. Ühtlasi ootatakse ka märkimisväärset laenuprovisjonide vähenemist. Analüütikul on BAC-le $26 ja WFC-le $57 hinnasiht.

Olgu öeldud, et BAC on ka LHV Pro idee.

-

Fed Chairman Bernanke says doesn't expect any US states to default on debt - CNBC

-

Fed Chairman Ben Bernanke Testimony; Does not expect QE to end up costing the taxpayer; believes Fed in a position to take make the program profitable

-

Tänane staar Hawaiian Electric (HE) kuulujutud ülevõtu kohta.

-

Tänaste ideede puhul ei oskagi kumagi eelistada, sest omajagu keerulised olid kauplemiseks mõlemad. JNS puhul sai avanemisel aktsias positsiooni soetada $13,25-$13,15 vahemikus ning seejärel kukkus aktsia alla $13 taseme. Peale seda pakkus aktsia veel korra võimalust lühikeseks müügiks $13,20 kandist ning siis kukkus aktsia taas alla $13 taseme, $12,85 kanti.

GT oli täna sama keeruline kui möödunud kord. Eelturul oli aktsiat võimalik osta $12,70 kandist ja avanemiseks oli GT tõusnud juba $13 tasemeni, kaubeldes juba 6% oma sulgumishinnast kõrgemal. Peale avanemist kukkus aktsia $12,80 kanti ning pakkus veel ühte võimalust pikaks minna.

Seega võiks öelda, et mõlema treidi puhul oli laual ca $0,20 kasumit.

-

November Consumer Credit +$1.35 bln vs -$2.5 bln Briefing.com consensus. prior revised to +$7.00 bln from +$3.4 bln