USA mõju Euroopale

Kommentaari jätmiseks loo konto või logi sisse

-

Mõned küsimused kaasfoorumlastele, mida oleks huvitav arutada:

1.Kui reaalne on USA turgude järsk langus, seoses võimaliku võlakirjade "mulli" lõhkemise ning suure eelarvedefitsiidi tõttu sellel aastal?

2.Kuna USA ja Euroopa turud on juba üle aasta käinud käsikäes siis, kui suur tõenäosus on see, et ka Euroopa turud langevad USA probleemide tõttu. Või hoopiski investorid paigutavad raha USA asemel Euroopasse?

3. Kas arvate, et PIIGS kriis on möödas?

4.Kuna ise investeerin hetkel vaid Tallinna börsi aktsiatesse siis ka sellinne küsimus, et mida arvate, kas USA turgude langus mõjutab olulisel määral ka Tallinna börsi, kuigi Eestis just majandus paraneb? -

USA eelarvedefitsiiti hakatakse vähendama. Austerity on ka USAs nüüd uus mantra - Obama poolt esmaspäeval Kongressile esitatud 2012 eelarveprojekt näeb ette defitsiidi vähendamist 12%lt 8%ni ja 3%ni aastal 2017. Samas ei panda stimulus pakettidele päris kaant peale, Obama ettepanek sisaldab mingeid konkurentsivõimet tõstvaid investeeringuid infrastruktuuri. Kärpida saab tegelikult ainult suht väikest osa eelarvest, kuna kaunis suur osa sellest (umbes 80%) on fikskulud mida ühel või teisel põhjusel kärpida ei saa (sotsiaalmaksed ja sõjalised kulud, poliitilistel põhjuselt võimatu puutuda, intressimaksed jm). Intressimaksete kohta eilses Washington Postis esikaanelugu:

http://www.washingtonpost.com/wp-dyn/content/article/2011/02/16/AR2011021606897.html -

mykoloog, defitsiidi % võib-olla väheneb, aga dollarites on eelarve miinus vist ikkagi suurem kui enne, kui ma ei eksi.

-

1. Milliste USA turgude? Kui pead silmas näiteks kinnisvara-, tarbekauba-, maavara- ja aktsiaturge, võib raha väljumine võlakirjaturult olla mainitud turgude jaoks (vähemalt ajutises perspektiivis), hea uudis. Kuhugi peab võlakirjadest väljuv raha ju maanduma. Vaevalt see olematu intressitootlusega rahaturgudele mädanema jäetakse.

2. Julgen oletada, et praeguses globaliseerunud majanduses ei kao turgudevaheline korrelatsioon esialgu veel kuhugi.

3. PIIGS kriis ise pole kaugeltki möödas, kuid tähelepanu sellelt võib liikuda muudele asjadele (nt. Aafrika, commodity-hinnatõus).

4. Vt. p2.

Üldiselt ei julge hetkel pikemas vaates midagi oletada ega tuletada. Väga kiiresti on toimumas suured muutused ja millise vormi need lõpuks võtavad, ei tea keegi. Hetkel ise: Long - JPN, USA (eriti Blue Chips), Northern Europe, Commodities; Short - Treasuries, Bonds; Neutral - OMXT, aga valmis koheselt reageerima, kui ohumärgid peaks tekkima. -

mykoloog, teil seal Brüsselis usutakse, et pärast 30-aastast pidu suudab päevitunud noormees kerge säästlikkusega asjad korda teha või? Kontekstis, kus Fed juba on suurim riigivõla hoidja jne ;)

Aga vastused...

1. Igasugune suurem langus eeldaks seda, et raha/riigivõlg muutuks atraktiivseks varaklassiks (et aktsiatest siis sinna liikuda). Täna see seda ei ole ning tal pole ka eelduseid selleks saada. Väiksemad langused võivad olla tingitud sellest, et leitakse mingi seksikam varaklass, kuhu siis tõesti kambaga joostakse. Samas, kui peaks mingil naljakal põhjusel heledam laks käia, tuleb Fed, ja teeb kõigile meest, vabandust - QE-d. Nad tunnistavad ka ise seda, mida hallipäised skeptikud ammu kahtlustasid. Nimelt tahavad nad läbi varahindade (nominaalse) kasvu wealth effect'i majandust stimuleerida. Igasugused Dow 3000! hüüatused pole selles kontekstis tõsiseltvõetavad.

2. Euroopa turud pole tänaseks sugugi mitte ühtne nähtus. On oluline vahe näiteks Saksa- ja Iirimaal. Lühikeses perspektiivis võib korrelatsioon olla küll tugev, kuid nagu juba eelminegi aasta tõestas, eelistatakse neid turge, kus makro on tugevam.

3. PIIGS kriis käib tegelikult täies hoos. Probleem on strukturaalne. Minu seisukoht on, et mingi suure "Euroopa Idee" pooldajad lasevad euro pigem strukturaalselt nõrgaks kui hakkavad neid, kellele see ära kuluks ükshaaval default'i laskma. See aeg on möödas, asi on liiga hapu. Oodakem prantsuse aktsendiga sõnu solidarity, stability, long-term effects, dealing with long-term issues ja muu keskpankurite bla-bla-bla ning sotsialistide jama edasist kinnimaksmist sotsialistide poolt.

4. Naeruväärselt väike turg. Samas vt vastuseid 1 ja 2 kehtivad ka siin.

Strateegiliselt - pikk : aktsiad, high yield, toormed, private equity. Toormetest eriti energia, tööstuslikud metallid ja toidutoormed. Aktsiate puhul need arenevad turud, kus rahvas on noor ja riik/kodumajapidamised pole võlgu. Lühike võiks olla riigivõlas ja arenenud riikide valuutades. Seda kõike vaadates investeerimishorisonti 5a. -

M6mm kui saladus pole, siis kuidas oled toidutoormetesse investeerinud? Ega ometi mõni igav futuur?

-

M6mm ongi see spekulant, kes on omale lattu kohvi, puuvilla, hõbedat, naftat ja muud nodi varunud. Tema tõttu kannatavad maailma vaesed, töötud, nälgivad ja muud. Käib laupäeviti kohvipakke lugemas ja laulab: http://www.youtube.com/watch?v=jP_ZqQ_kSog

:P -

no sellepärast ma küsingi, et mis instrumendiga see tõusik lihtrahvast kotib

-

Nt. Swedbanga vahendusel saab suht mugavalt osta Julius Baer Commodity Fund-i. Varade jaotus hetkel selline:

Energy 39.9%

Cereals 23.6%

Softs & Fibres 14.3%

Industrial Metals 12.0 %

Precious Metals & Stones 9.8%

Live Cattle 0.4%

...mitte et see nüüd parim või õigeim riist oleks, aga et vähemalt hetkel mulle selline varade jaotus suht meeldib, pole näinud põhjust kaugemalt otsima hakata. -

Tundub, et vähemalt lähema viie aasta vaates on QE või mõni muu analoogne mehhanism mitte valik vaid vältimatus. Seda nii USA-s kui Euroopas. Samas ei pruugi valitsuse selline defitsiitne kulutamine olla erasektorile halvaks uudiseks. Pigem ehk vastupidigi. QE-d on kujunemas "uueks normaalsuseks" ja võtmeküsimus ehk ongi hoopis, kuidas investeerimisturud sellele reageerivad - kas harjutakse ära, võetakse see uus reaalsus omaks ning jätkatakse väljakujunenud paradigmade kohaselt või toimuvad mingid massiivsemad ümberkantimised varaklasside lõikes.

Mina ei julgeks riigivõlakirjaturgudel toimuvat veel mulli lõhkemiseks kuulutada. On üsna tugevaid vastuväiteid laialt levinud uskumusele, et võlakirjaturud üldse on tsüklilised. Viimase kuue kuu jooksul toimunud hüppeline intressikasv võib olla vaid korrektsioon põhjendatud tasemete juurde, millele järgneb rahunemine ja võlakirjatootluse stabiliseerumine. Ootus, et 30a kestnud intresside langusele peaks nüüd järgnema samaväärne tõus, võib olla liiga lihtsameelne. Vähemalt ei tahaks mina leida end peale 20a. asjatut ootust lakooniliselt nentimas: "Seems, I've been wrong about that cyclical thingy...." -

1. Ma arvan, et langus on võimalik, aga mittte suure eelarvedefitsiidi tõttu, võlakirjamull saaks toimuda kui fed kõvasti intresse tõstab ja see toimuks majanduse ülekuumenemise kartuses, mida praegu näha pole.

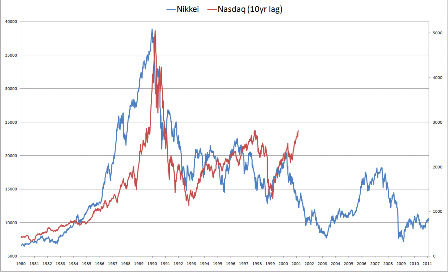

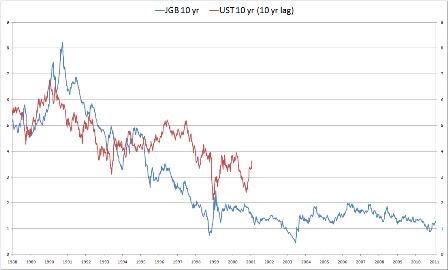

üks huvitav graafik:

Jaapani surplusi aastad 1987-1992

USA surplusi aastad 1997-2001

veel üks huvitav graafik

3. Ei arva. Minu arvates on siin heaks näiteks Iirimaa. Kasinusmeetmed viisid probleemideni panganduses ja defitsiit hoopis kasvas. Muidugi oleksid need probleemid võinud tekkida seal panganduses ka ilma kasinusmeetmeteta, aga loogiline on, et tekivad. Portugalis oli majanduskasv juba negatiivne 4. kvartalis. See tähendab maksutulude kahanemist nii või teisiti. Nad loodavad EMUs naiivselt tööjõu hindade kohanemisele. Erasektori palkade vähenemisele reaalselt, võlakoormus on nominaalne.

Karumõmm kirjutas: "Nimelt tahavad nad läbi varahindade (nominaalse) kasvu wealth effect'i majandust stimuleerida."

Selline on jah Bernanke&Co idee. Tegelikult muudab QE P/E suhte ära accross the board, aga mingit "kütust" majandusse ei lisa kui agregeeritud nõudlusest rääkida. Vara hindu pushib ja ongi kõik. Võib ka nii öelda, et lisab raha pakkumise poolele, aga sellest rahast seal pakkumise poolel puudust pole. Võlakirjade omanikud, dealerid ja diilerpangad, said enne QEd täpselt samuti kulutada. Nad saavad repoda neid treasureid, aga see ei ole isegi selle jutu point. Point on selles, et suurenenud agregeeritud kulutamine agregeeritud sissetulekust (enamus arvab, et QE teeb just seda) ei nõua agregeeritud portfellis vahetust ülilikviidsest mitte rahast rahasse. Sissetulek kahaneb, kuna intressitulu kahaneb portfellis. ((erasektori intressitulu), raha ja võlakirjad on varud, intressid ja valitsuse kulutamine/maksustamine on vood). Seetõttu arvan mina, et ühtpidi QE isegi avaldab negatiivset mõju nõudlusele. -

See agri-sektorisse panustamine on üks tricky stuff minu arust. Tootmisahel on parasjagu pikk ning kindlasti ei teeni kõik samamoodi, segmentidevahelistest erinevustest rääkimata.

Hea näide minu arust, kuhu POLE mõtet investeerida, on Leedu piimatööstused, kelle käive tundub kasvavat peamiselt koos toorpiima ja väljamüügihindade tõusuga ning erilist marginalide paranemist pole täheldanud. Venemaale eksportivad juustukunnid vaevlevad oma poliitiliste riskide otsas kah.

Piimakarja ning -tootmisesse tundub aga märksa huvitavam panustada. -

Mina ei saa sellest toiduainete hüsteeriast aru. Juhtub üks hea aasta tulema ja hinnad kukuvad kaks-kolm korda. Arvan, et see "selliseid toiduhindu ei näe me enam kunagi jutt on bullshit." Toitu võib investeerida lühiajaliselt, aga siis peab olema saakide prognoosimise wizard, s.t. nägema ette järgmise aasta ilmastikuolusid, mida ma usun ei suuda meist keegi. Pikaajaliselt arvan mina, tuleb pakkumine nõudluse kasvule järgi. Venemaal, mis on ELst 4 korda suurem pindala poolest, on teravilja külvipind väiksem kui Euroopas (Venemaal umbes 40 milj ha, ELs 50 milj ha). Ukrainas, kus on maailma viljakaimad mullad, meetri jagu huumust, toodetakse nisu kümme korda vähem kui ELs. Potentsiaal on ni Venes kui Ukrainas tohutu. Kui põllumajanduse struktuur korda saab ja vajalikud investeeringud ära tehakse, siis tõuseb ka tootlikkus ja toodang. Ärgem unustagem ka GMOsid, uusi põua- ja liigniiskuskindlaid sorte. Aafrika on samuti potentsiaalikas. Zimbabwe, võiks pool Aafrikat ära toita normaalse majandamisega, on täna netoimportija ja elab sisuliselt näljas. Minu bet on, et et toiduainete mull kukub kokku nagu kõik mullid enne sedagi, võibolla aega võib võtta pisut rohkem, kuna mulli põhjused on sügavamat psühholoogilist laadi, kuna toitu vajame me kõik nüüd ja kohe.

-

Huvitav, kas Blink'il on aega mykoloogi väited põhja lasta. Ta teeks seda kahtlemata suurema professionaalsusega kui mina ;)

-

Ei saa selle jutu peale jätta viitamata ühele oma lemmikgraafikule:

Iga järgmine miljard on lisandunud üha kiirenevas tempos. Kas suudab pakkumine järgida sellist eksponentsiaalset kasvu? Kas saab selline kasv (nii nõudluse kui pakkumise poolelt) jätkuda lõpmatuseni? Milline võiks ola see muu tegur (peale nälja), mis inimpopulatsiooni kasvu piirama hakkab? -

P.majandusest rääkides ei saa üle ega ümber ka sellest, et see on küllaltki energiamahukas tegevus ning põhineb paljuski just naftakeemial. Kui põllu harimise ja transpordi saab veel kuidagi üle viia elektripõhiseks, siis naftatootmise kaas- või kõrvalsaadustena toodetavate väetiste asendamine millegi muuga saaks olema kaunikesti keeruline. P.majanduse tootmisvõimsuse suurendamine peaks (vähemalt hetkel) kaasa tooma samaväärse naftatootmise kasvu.

-

Selle graafiku alusel oleks toidumull pidanud tekkima hiljemalt 30ndatel. Energiamahukaid sektoreid on peale põllumajanduse veel, s.h. neid mis ei buumi sellisel määral. Ehk siis rahvastiku kasv ja energiamahukus kindlasti mängivad rolli, aga arvan et põllumajanduse juures on veel mingi faktor, mida teistes sektorites sellisel kujul pole ja see on juhuslike tegurite (ilmastik) kokkulangevus psühholoogiliste teguritega (leivatüki hind näljasolijale on kõrgem kui kullal). Arvan, et soodsate ilmastikuoludega aastatel, kui selgub imekombel et söök ei saagi otsa, visiseb kokku ka toidumull. Lisaks, nagu ikka turumajanduses, ilmneb igale mõjule oma vastasmõju ja hinnatõusule vastasmõju saab olema tootmise suurendamine, kuna põllumajandustoodete tootmispotentsiaal ei ole kaugeltki ärakasutatud, nagu paljud arvavad. Kui Venemaa, Ukraina ja Aafrika tootlus võrduks tootlusega USAs ja Euroopas, siis oleks maailma teraviljatoodang poole suurem. Ja seda uusi maid kasutusele võtmata, ning arvestamata arenguid biotech sfääris. Ma muidugi ei pretendeeri siin kaugeltki mingile absoluutsele tõele ja seega ootaks huviga Karumõmmi poolset lubatud väidete põhjalaskmist.

-

Mina ootan Blinki. ;) Me oleme temaga antud teemas vägagi on the same page, kuid tema fookus on konkreetsem. Lisaks ei taha ma hakata tema vaevaga tehtud graafikuid siin ilma loata reporodutseerima.

-

Kindlasti võib toidusfääris mingit mulli tekkida, kuid peamine driver paistab olema see, et tootlikkuse (ja toodangu kasv) arenevates maades pole käinud sama sammu nii rahvastiku kasvuga kui ka inimeste võimega täiendava peotäie riisi või liha eest maksta.

Kas ja millisel määral on arenevates riikides võimalik tootlikkuse kasv, peaks olema nähtavasti üks olulisemaid tegureid hinnatõusu pidurdamisel. -

Blinki on selles teemas kindlasti huvitav lugeda, kuigi ei kahtle, et tegemist on sektori permapulliga :)

-

Ma olen olnud fossiilsetes kütustes/energias permapull aastast 2004. So far so good :-DDD

-

Venemaa, Ukraina ja Kasahstan suudaks kolme peale ära toita ka 10 miljardit inimest, kui sealse maaressursi kasutamise efektiivsus tõuseks USA tasemele JA loodaks infrastuktuur, et kogu see toidukogus sealt välja vedada.

Tarvilikku investeeringut mõõdetakse paraku ilmselt triljonites dollarites. See on põhimõtteliselt võimalik, aga nõuab veel oluliselt kõrgemaid toiduhindu, et asi atraktiivseks muutuks. Ehk siis, parim ravi kõrgete viljahindade vastu on kõrged viljahinnad, kuid erinevalt peamiselt ilmast tingitud lühiajalistest hüpetest nõuab struktuurne muutus oluliselt pikemat kõrgete hindade ajastut.

PS infra on tohutu probleem isegi Brasiilias ja mitte kuidagi ei taha ka seal vajalik raudteeressurss tekkida. Kui isegi Brasiilia põllumajandust teenindav infra ei ole investoritele veel atraktiivne, mis siis rääkida Kasahstanist... -

Paradoksaalsel kombel võib olla siin õigus mõlemat pidi. Praegune, krediidikriisi järgne üliintensiivne commodity-hinnakasv võib anda (ja ilmselt annabki) paari aasta perspektiivis madalast tarbimispidisest nõudlusest tingituna tagasilöögi, aga pikaajalises perspektiivis, aastakümnenditest rääkides, näivad hinnakasvu toetavad tegurid olema ülekaalus. Peale demograafia ja naftavarude on siin teisigi tegureid, nagu veevarud jms., aga et need on mujal nii ära leierdatud, ei hakka neid üle kordama.

Praegune ülikiire commodity-hinnakasv omab tõesti mõningaid mullistumise tunnuseid. Tundub, et see sai tegelikult alguse juba krediidikriisi eelsel perioodil (kui nafta hind tõusis $150-ni barrelist), aga krediidikriisi šokk lasi sellest mullihakatisest auru ajutiselt välja ning see ei jõudnudki plahvatuslikku seisu paisuda. -

* tarbimispõhisest

-

Kas EL-is on Brasiilia loomaliha vastu endiselt imporditollid rakendatud?

-

Loomaliha on ELs kõige tundlikum sektor üldse, hullem veel kui suhkur. EL netoimportöör alates 2000ndate keskelt umbes, tootmine jämedalt 8,2 miljonit tonni, tarbimine umbes 8,6 miljonit tonni. Soodustariifiga impordikvoodid kehtivad USA, Kanada, Austraalia, Uus-Meremaa, Paraguai, Brasiilia, Agrentiina, Uruguai, Kolumbia, Peruu suhtes, pluss üldine soodustariifiga impordikvoot, kõik kokku umbes 330 000 tonni ulatuses. Ülejäänud import maksustatakse tollimaksuga, mille suurus jääb vahemikku umbes 80% kuni 120%, sõltuvalt konkreetsest tootekoodist. Brasiilia suhtes, või vähemalt osade Brasiilia osariikide suhtes kehtib, kui ma õigesti mäletan veel impordikeeld, tulenevalt mingitest veterinaarsetest piirangutest (haiguspuhang).

-

Mis värk selle suhkru ja banaanidega EL-is on? Olgu, ma saan aru liha, piima ja teravilja strateegilisest olulisusest ning neid kannatab siin kasvatada ka, kuid suhkur? No ei ole ju soodsat kliimat?! Vähemalt karjuvas enamikus aladest. Äkki kusagil Sitsiilias kasvab hea tahtmise korral midagi? Banaanid sama case.

-

...eeldusel, et räägime ikka roosuhkrust

-

Cereal yield (kg per hectare):

Kazakhstan: 1,011

Russia: 2,388

Ukraine: 3,486

Zimbabwe: 309

ja võrdluseks:

US: 6,624

ja Euroopa suurimad viljatootjad:

Germany: 7,119

France: 7,293

Venelased võiks kolm korda, ukrainlased kaks korda, kasahhid seitse korda ja aafriklased kakskümmend korda rohkem toota. Ja seda uut maad kasutusele võtmata.

http://data.worldbank.org/indicator/AG.YLD.CREL.KG -

Ja mis juhtub mineraalväetiste hindadega?

-

Me võime ka Eestis fosforiiti kaevandama hakata, kui pilt nukraks kisub.

Peak fosfori jaoks on lahendus lihtne, tuleb vedelat paksust eraldama hakata:

Animal-sourced and human urea, are suitable for application organic agriculture, while pure synthetic forms of urea are not.[30][31] The common thread that can be seen through these examples is that organic agriculture attempts to define itself through minimal processing (in contrast to the man-made Haber process), as well as being naturally occurring or via natural biological processes such as composting.[citation needed]

Besides immediate application of urea to the soil, urine can also be improved by converting it to struvite already done with human urine by a Dutch firm.[32] The conversion is performed by adding magnesium to the urine. An added economical advantage of using urine as fertilizer is that it contains a large amount of phosphorus, a mineral whose production is rapidly decreasing (peak phosphorus) as the mines are running dry. -

Suhkrut on kahte sorti: roosuhkur ja peedisuhkur. Lõpptootel - valge rafineeritud suhkur, pole vahet mis oli tooraine. Suhkrupeedi kasvatamiseks on Euroopas ideaalne kliima, aga kunagise põllumajandusporno tulemusel oli kuni 2007 aasta reformini sektor sisuliselt konkurentsi eest kaitstud: eksisteerisid tootmiskvoodid ja ekspordisubsiidiumid, mille tulemusel toodeti kõvasti rohkem kui tarbiti ja ülejääk eksporditi subsiidiumite abil. Hind oli 3 korda kõrgem kui maailmaturuhind. 2007 reformi tulemusel osteti osa tootjaid välja - lõpetavad suhkrutehased said tootmise lõpetamise eest tasu, ja kvoote alandati ja muudeti need kaubeldavaks, nii et tootmine koonduks rohkem konkurentsivõimelisematesse piirkondadesse. Selle tulemusel langes suhkrutootmine 22 miljonilt tonnilt 8 miljoni tonnini ja hind kukkus kõvasti. Seoses maailmaturu hinna tõusuga ei ole praegu ekspordisubsiidiume üldse vaja, EL hind = maailmaturuhind. Headel aastatel muidugi ei suuda ükski EL tootja võistelda Brasiilia suhkuroosuhkruga.

Banaanid on puhtalt koloniaalaja pärand, kuna EL turul on loodud kunstlik eelis endistele kolooniatele Kariibi mere ääres (Dominikaani Vabariik, Suriname, Jamaika, Dominica, Saint-Lucia, jt) ja Aafrikas (Ghana, Elevandiluurannik, Kamerun). Ladina-Ameerika riigid (dollaribanaani tootjad) maksavad kõrgemat tollimaksu kui need nn. ACP riigid. Latinod kaebasid EL poolse diskrimineeriva süsteemi WTO vahekohtusse ja võitsid korduvalt, 2009 lõpus tehti EL ja Latinode vahel diil, et Latinode vastu rakendatav tariiif langeb umbes 35% (176 - 114 Eur per tonn) seitsme aasta jooksul ja ACP riigid saavad valurahaks 200 miljonit eurot. ELs endas ka tootmine, põhiliselt Prantsuse ülemereterritooriumitel (Martinique, Guadeloupe, Reunion), Kanaari saartel ja Madeiral aga neile makstakse niigi jõhkralt pappi otsetoetuste näol (5000 - 10000 eurot per hektar), nii et need toodavad sõltumata sellest mis on banaanide imporditariif. Umbes 70% impordist dollaribanaan, 15% ACP ja 15% EL omatoodang. -

22 miljonilt tonnilt 18 miljoni tonnini.

-

Kasahhi, Venemaa, Ukraina madal viljakus on paljuski kinni selles, et seal käib vihane "mahepõllundus". Kui Trigon Agri mehed läksid Venemaale põldu pidama, vaadati neid nagu lollakaid, kui nad põldu väetama hakkasid. Kuskil oli sellest ettevõtmisest päris huvitav artikkel ka, a ei suuda hoobilt leida.

-

Euroopa pinnalgi või saarel õigemini on üks koht kus banaani kasvatatakse. Kõige uskumatum riik ehk Island. loomulikult kasvuhoometes ja geisritest saadava soojuse abil. Vaevalt nad küll ekspordiga tegelevad.

-

Ja siis veel toitumistavade muutus mis võib pilti tugevalt muuta.

Eurooplased jm. läänemaailm söövad 70-80 kg per capita aastas liha

Hiinlased 55. Arengumaades keskm. 30. Mõni gramm liha päevas lisa aasias jm. ja kohe vajadus vilja, soja jm. järele kasvab mühinal. -

Euroopa pinnal kasvatatakse banaani vähesel määral ka Küprosel ja Kreekas.