Börsipäev 15. oktoober

Kommentaari jätmiseks loo konto või logi sisse

-

Pärast mitmeid päevi kestnud müügisurvet anti eile ostjatele võimalus veidi maad tagasi võita, kuigi energia kuivas päeva lõpuks taas kokku, mis väga suurt kindlustunnet turu pöördumisse ei sisestanud. S&P 500 sulgus 0,16% kõrgemal, Euroopas lõpetas Stoxx 600 ilma muutuseta, olles päeva keskel käinud -1,4% punases.

Sektoritest jäi Ühendriikides kõige nõrgemaks jätkuvalt energia, tingituna naftahinna -4,8% langusest 81,84 dollarile barreli eest. Ka Brent kauples -4,5% madalamal 85 dollari piiril pärast seda, kui Rahvusvaheline Energiaagentuur (IEA) langetas neljandat kuud järjest tänavust globaalset naftanõudluse kasvuprognoosi 250 tuhande barreli võrra 650 tuhande barreli peale. Teisalt on hindasid survestamas pakkumine, kui IEA andmetel kasvas nii OPECi kui ka OPECi väliste riikide naftatoodang septembris 0,91 miljoni barreli võrra 93,8 miljoni barrelini päevas, mis antud tasemel jätaks turu ülejääki (selle aasta keskmine nõudlus peaks ulatuma 92,4 miljoni barrelini päevas).

Nafta hinna langus toob aga häid uudiseid tarbijatele, kellele jääb tänu väiksemale kütusearvele rohkem raha kätte. Näiteks Ühendriikides on keskmine kütusehind langenud juuli algusest ligi poole dollari võrra 3,19 dollarile galloni kohta (-13%), mis Deutsche Banki andmetel antud tasemele jäädes aitaks parandada majapidamiste rahavoogu 40 miljardi dollari võrra ehk ligi kolm kümnendikku annualiseeritud SKPst.

USA keskmise bensiinihinna (dollarit galloni kohta) hooajaline liikumine erinevatel aastatel

Vaatamata sellele, et Saksamaa majandus on seismas silmitsi pehmema perioodiga, millele eile laekus täiendavaid tõendeid investorite ja analüütikute kukkunud kindlustunde ning majandusministri madalamate prognooside näol (2014.a SKP kasvuootust kärbiti 1,8% pealt 1,2% peale ja 201%.a oma 2,0% pealt 1,3% peale), jääb valitsus kindlaks eesmärgile juhtida riiki tasakaalus eelarvega. Saksa ametnike sõnul on pehmem periood tingitud nõrgemast nõudlusest eurotsoonis ja arenevatel turgudel ning geopoliitilistest sündmustest Ukrainas. Samas püsib töötuse määr riigis madal ning samuti toetab 0,8% peale aeglustunud inflatsioon reaalset palgakasvu.

Tänane börsipäev tuleb makrouudiste osas aktiivsem. Olulisematest näitajatest võiks välja tuua Saksamaa septembri lõpliku inflatsiooni, Suurbritannia augusti ja septembri tööturu näitajad ning USA septembri jaemüügi. Lõppenud kvartali majandustulemused avaldavad teiste seas Bank of America, BlackRock, American Express, eBay, Las Vegas Sands ja Netflix.

09.00 Saksamaa inflatsioon (septembri lõplik)

09.00 Soome SKP indikaator (august)

11.30 Suurbritannia töötu abiraha taotlused ja töötuse määr (august/september)

15.30 USA NY Fedi töötleva tööstuse küsitlus (oktoober)

15.30 USA jaemüük (september)

15.30 USA tootjahinnaindeks (september)

17.00 USA ettevõtete varude muutus (august)

18.00 USA valitsuse eelarve tasakaal (september)

21.00 FEDi Beige Book

USA indeksite futuurid kauplevad hetkel 0,1% kõrgemal. -

Saksamaa septembri inflatsioon kinnitati 0,8% peal (YoY)

-

SKP indikaatori järgi kahanes Soome majandus augustis -0,6%, mis oli aeglasem langustempo kui juuli -1,2% (korrigeeriti allapoole -0,8% pealt)

-

Hiina inflatsioon aeglustus septembris 1,6% peale (oodati 1,7%), mis märgib ligi viie aasta väikseimat kasvu (keskpanga siht 3,5%). Toitu arvestamata oli hinnatõus septembris 1,3% vs 1,5% augustis. Sisenõudluse nõrkusele viitab ka tootjahinnaindeksi 1,8% langus, mis osutus suuremaks võrreldes analüütikute prognoositud -1,6%ga ning -1,2%ga augustis.

-

SECOND HEALTH-CARE WORKER TESTS POSITIVE FOR EBOLA IN TEXAS - BLOOMBERG

-

Suurbritannia töötu abiraha taotlused kahanesid septembris -18,6 tuhande võrra, veidi vähem kui oodatud -35,0 tuhat (augustis -33,2 tuhat) ning kolme kuu keskmine töötuse määr langes augusti lõpus 0,2pp võrra 6,0%ni vs oodatud 6,1%. Keskmise nädalase töötasu (ilma boonusteta) kasv kiirenes 0,1pp võrra 0,9% peale, mis 1,2% inflatsiooni arvetades jätab reaalkasvu jätkuvalt negatiivseks.

-

Hispaania ja Itaalia valitsuse võlakirjade tulusused on jätkuvalt ajalooliste põhjade juures, aga palju riskikartlikumaks on investorid muutunud Kreeka suhtes, kelle 10a paberi tulusus jõudnud vähem kui kuuga 5,6% pealt 7,6% peale. Alloleval joonisel võrdlus Saksamaa valitsuse 10a võlakirja tulususega (oranž), mis ründab samuti uusi põhjasid. Üks võimalik põhjus sellele võib olla rahva kasvav poolehoid ELi vastase poliitikaga Syriza erakonna kasuks, kes võidaks 26,7% häältest, kui valimised korraldataks homme. Peaministri Antonis Samarase partei aga saaks 20,2% häältest.

-

Bank of America headline EPS oodatust veidi parem, müügitulu vastavalt prognoosile

BAC Reports Q3 (Sep) loss of $0.01 per share, $0.08 better than the Capital IQ Consensus Estimate of ($0.09); revenues fell 2.4% year/year to $21.43 bln vs the $21.33 bln consensus. -

WSJi ajakirjanik Jon Hilsenrath leiab värskes artiklis, et toorainete läbi tekkiv disinflatsiooniline surve võib intressimäära tõstmist edasi lükata

HILSENRATH: COMMODITY PRICES DROP GIVES FED ADDITIONAL BREATHING ROOM -

Mis tõenäoliselt võimendab praeguset turuliikumist USA börsidel on rekordiline 0,46 triljoni dollarini küündiv margin debt, sest isegi kui turuosaline ei tahaks positsiooni müüa, võib tagatiseks oleva vara väärtuse vähenemine tuua kaasa sundmüügi, et võimenduse % üle lubatud piiri ei läheks.

-

Täna ei tule USA makrolt ka tuge, septembri jaemüük alla ootuste nii koos kui ilma autodeta

September Retail Sales -0.3% M/M vs -0.2% Briefing.com consensus; Prior +0.6%

September Retail Sales ex-auto M/M -0.2% vs +0.3% Briefing.com consensus; Prior +0.3%

September Core PPI M/M 0.0% vs +0.1% Briefing.com consensus

September Headline PPI -0.1% M/M vs +0.1% Briefing.com consensus -

NY piirkonna töötleva tööstuse PMI langes oktoobris 27,54 punkti pealt 6,17 punkti peale, oluliselt rohkem kui analüütikute prognoositud 20,25 punkti. Tööhõive indeks paranes küll seitse punkti 10,2 punkti peale, kuid uute tellimuste indeks kolistas 19 punkti -1,7 punkti peale.

-

Üsna punane päeva täna taas tulemas, USA futuurid viitavad ca 1% langusele, Euroopas on Stoxx 600 -1,3% madalamal ning eriti tugevalt saab pihta Kreeka börs, kus börsiindeks on üle 9% languses

Kreeka börsiindeks -

BoAML reduces Q3 GDP to 2.8% from 3.0%

-

-

ymeramees

Natuke kartes end lolliks teha, siis turu põhi oli ära.

See ka veel

Pole põhjust karta. Seda iseenesest ütles ka Cramer (eile), aga kes muidugi teda kuulab... Samas praegu on viimastel tundidel U.S. indeksid oma tänast kaotust tasa teinud. Kuigi üldjuhul mulle CNBC väga enam ei istu, leiab sealt mõnikord mingilmääral "teaduslike" kirjutisi, The historical reason why stocks could fall further. Natukene kahtlane juba pikemat aega on olnud nt. SP puhul see, et langeva likviidsuse juures jätkab turg tõusu. Minu isiklik arvamus - üks hetk on kõik pudelikaelas kinni, selleks on vaid radikaalset triggerit vaja (kuid jumal teab, mis see trigger veel olema peaks: intressid? EU? Kreeka 2.0? Hiina kinnisvaramull?). -

Netflix prelim $0.96 vs $0.91 Capital IQ Consensus Estimate; revs $1.22 bln vs $1.41 bln Capital IQ Consensus Estimate

Netflix sees Q4 EPS $0.44 vs $0.87 Capital IQ Consensus

NFLX järelkauplemisel 14% miinuspoolel, $384 taseme juures -

Las Vegas Sands prelim $0.83 vs $0.85 Capital IQ Consensus Estimate; revs $3.75 bln vs $3.69 bln Capital IQ Consensus Estimate

LVS kauplemas 2%kõrgemal -

Nelli Janson

Netflix prelim $0.96 vs $0.91 Capital IQ Consensus Estimate; revs $1.22 bln vs $1.41 bln Capital IQ Consensus Estimate

Netflix sees Q4 EPS $0.44 vs $0.87 Capital IQ Consensus

NFLX järelkauplemisel 14% miinuspoolel, $384 taseme juures

NFLX kole prognoos on aktsia järelkauplemisel juba 26% miinusesse viinud -

Hirmuindeks VIX viimase 5. päevaga +63%.

-

Nelli Janson

Nelli Janson

Netflix prelim $0.96 vs $0.91 Capital IQ Consensus Estimate; revs $1.22 bln vs $1.41 bln Capital IQ Consensus Estimate

Netflix sees Q4 EPS $0.44 vs $0.87 Capital IQ Consensus

NFLX järelkauplemisel 14% miinuspoolel, $384 taseme juures

NFLX kole prognoos on aktsia järelkauplemisel juba 26% miinusesse viinud

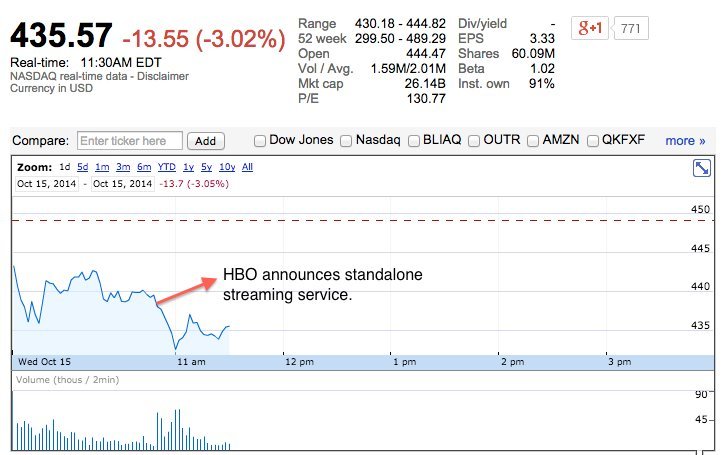

Sellele lisaks pole NFLX-ile veel hea uudis ka see, mida suvel juba mainiti, kuid mida HBO täna teatas. Nimelt HBO hakkab kaabelTVst eraldiseisva teenusena ka striimimist pakkuma, ehk siis suur ja otsene konkurent (USAs). Tuleb loota, et Netflix toodab ka edaspidi kvaliteetset materjali, nagu seda on nt. House of Cards.

Allikas: Huffington Post -

HBO pani siis tervele turule põntsu või? See nooleke seal chardil ei päde kohe kuidagi.