Börsipäev 14. oktoober

Kommentaari jätmiseks loo konto või logi sisse

-

Balti põhinimekirjas tehti kolmapäeval 4659 tehingut ning käive oli 2,509 miljonit eurot, millest Tallinna börsi käive moodustas 1,406 miljonit eurot ja Vilniuse börsi käive 1,051 miljonit eurot. Tehinguid tehti vastavalt 3264 ja 1337.

Enimkaubeldud aktsiad olid:

Suurimad tõusjad ja langejad olid:

Uudised:

Ekspress Grupi EEG1T nõukogu kinnitas kontserni dividendipoliitika, mille kohaselt maksab grupp alates 2022. aastast dividendina vähemalt 30 protsenti aastakasumist; ühtlasi teeb ettevõte ettepaneku maksta juba tänavu AS-i Printall müügist kokku 3 miljonit eurot erakorralist dividendi. Uue dividendipoliitika järgi maksab grupp alates 2022. aastast dividendidena välja vähemalt 30 protsenti eelmise aasta kasumist tingimusel, et põhitegevuse rahastamiseks ja uute strateegiliste investeeringute tegemiseks on piisavalt rahalisi vaheneid.

Sel nädalal:

15.10 Novaturas NTU1L septembri müügitulemused -

Ühendriikide ootuspärane septembrikuu alusinflatsioon ning suuremate üllatuste puudumine Föderaalreservi viimase istungi protokollis aitasid eile USA aktsiaturul muuta meeleolu pisut positiivsemaks ning toetada S&P 500 indeksi 0,3% tõusu. Nasdaq parandas taset 0,7% ja Euroopas lõpetas Stoxx 600 samuti 0,7% võiduga.

Föderaalreservi rahapoliitikat koordineeriva komitee septembri istungi protokoll kinnitas, et varade kokkuostu vähendamist võidakse alustada juba novembris eesmärgiga lõpetada see täielikult ära järgmise aasta keskpaigaks. Intressimäära tõstmisega võidakse alustada 2022. aasta teises pooles, mida prognoosib 18 liikmest üheksa (juuni istungil oli see arv seitse),kuna paljude arvates on selleks hetkeks ka täistööhõive eesmärk lisaks 2% inflatsiooni sihile potentsiaalselt täidetud.

USA inflatsioon kiirenes septembris 0,1pp võrra 5,4%ni ja energiat ning toitu arvestamata püsis ootuspäraselt 4,0% peal. Kaupade kuine hinnakasv aeglustus 0,2% peale, kuna kasutatud autode hinnalangus aitas kompenseerida mitmete muude majapidamiskaupade tõusu, ent kasutatud autode puhul on juba võimalik täheldada uuesti ülespoole kerivaid hindasid. Teine oluline komponent, mis hakkab tõenäoliselt inflatsiooni järgnevatel kuudel kõrgena hoidma, on üürihinnad, kerkides septembris kuiselt 0,5% ehk enim alates 2001. aastast. Majade hinnatõus on viimaks jõudnud üüriturule, kuna pandeemia tõttu finantsraskustesse sattunud üürnikke välja tõstmise eest kaitsnud seadus on läbi saanud ja tööturul palgad tõusevad, võimaldades korterite ja majade omanikel üüritasu tõsta. Kuna üür moodustab kolmandiku tarbijahinnaindeksi korvist, siis on sellel üsna oluline mõju inflatsioonile tervikuna.

Täiendav põhjus, mis võib FEDi murelikuks teha, on inimeste kasvavad inflatsiooniootused. Siiani on Jerome Powell koos mitmete teiste kolleegidega kirjutanud hinnatõusu tarneahela probleemide arvele, mille leevenedes peaks inflatsioon järgmise aasta lõpuks jõudma tagasi 2% juurde, kuid NY FEDi küsitlus näitab, et inimeste järgmise aasta inflatsiooniootus oli septembris 5,3% (augustis 5,2%) ning hinnatõusu ootus järgmise kolme aasta pärast 4,19% (augustis 4,0%). Mõlemad näitajad oli küsitluse kaheksa aasta pikkuse ajaloo kõrgeimad ning tarbijate ootus võib tegeliku inflatsiooni kujunemisel olla oluline komponent.

Aasia aktsiaturud liikusid öösel valdavalt kõrgemale, kerkides Jaapanis 1,4%, Hiinas 0,1%, Lõuna-Koreas 1% ja Austraalias 0,5%. Hongkongi börs jäi suletuks. Hiina tootjahinnaindeksi kasv kiirenes septembris energiakriisi ja järsult kallinenud kivisöe tõttu 10,7%ni, mis ületas konsensuse 10,5% ootust ning tähistas kiireimat tempot alates 1995. aastast. Tarbijahinnaindeksi kasv aga aeglustus 0,1pp võrra 0,7%ni (oodati 0,8%), mis annab keskpangale ruumi rahapoliitiliste vahenditega leevendada elektrikatkestustest ning kinnisvaraturu jahtumisest tekkinud pingeid majanduses.

Brenti toornafta hind kallines 0,6% 83,8 dollarile, mis tähistas kõrgeimat taset alates 2018. aasta oktoobrist. Bitcoini hind tegi eile õhtupoolikul kannapöörde üles ning on täna tugevnenud täiendavalt 1,8% võrra 58,0 tuhandele dollarile.

Majandusuudistest on täna fookuses USA eelmise nädala töötu abiraha taotluste statistika ning Ühendriikide tootjahinnaindeksi septembri muutus.

15.30 USA esmased töötu abiraha taotlused

15.30 USA tootjahinnaindeks (september) -

Aastaid kestnud visionääride laulupidu, kus sõidujagamine ja robotaxi suretavad tavapärase autorendi välja, on jõudnud eelmiste mõttetu kasvu tõttu väga üllatavale vastureaktsioonile:

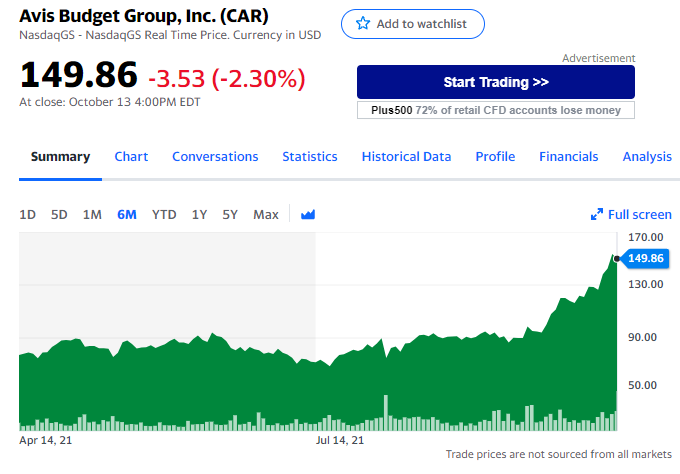

Aktsia on kuu ajaga kasvanud ligi 70%. Oma osa mängib uute autode puudus, mis lükkab üles kasutatud autode hindu ning aitab ka rendihindu tõsta. Samal ajal ei saa rendifirmad oma masinaparki heade hindade ärakasutamiseks uusi autosid juurde võttes ära rikkuda ehk hea pricing nende jaoks jätkub.

Selline tõus on toonud ka punaseid lippe:

1.

2.

Jefferies analyst Hamzah Mazari, who has a Buy rating on Avis. “Historical valuation ranges may not be relevant anymore.”

Selle kõige vastukaaluks tuli eile öösel Morgan Stanley:

Morgan Stanley analyst Billy Kovanis downgraded Avis Budget to Underweight from Equal Weight with a price target of $110, up from $85.

Kui Morgan Stanley eelmisel suvel oma negatiivse vaate (jah, sõidujagamise mantra jms) positiivseks muutis, liikus aksia nii, et ise ei suutnud seda osta, kuna lendas sõna otsese mõttes stratosfääri ära ($22 stock avanes $25 ning käis päeva sees $29 ära).

Ühest küljest on MSCO siin mõjuga, teisest küljest võib sellise tõusu taga Bill Hwang 2 skämm olla ja ka täna rusikaga silmaaugus seitse pööret teha, kui liiga julgelt shordid. Aga, krt, selliste momentide pärast see turg huvitav ongi. -

Teadmine, et Venemaa on valmis vajadusel Euroopale gaasi pakkumist suurendama, ei ole suutnud hinnale ikkagi rohkem survet tekitada. Vb seetõttu, et pole küsitud?

European partners have not yet asked the Russian government to increase gas supplies, Tass reports citing Deputy Prime Minister Alexander Novak. -

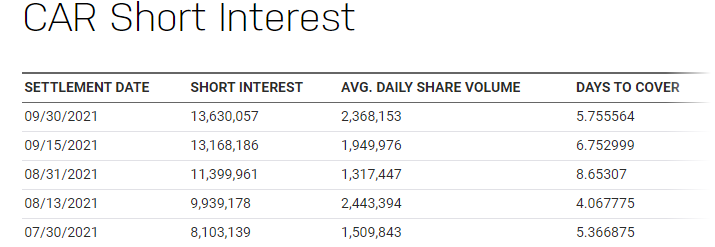

Vabandust, täiendavalt CAR teemale juurde. Riskidest. Tundub, et kogu see tõus on toimunud ka tõusva SI saatel, seega võib hommikune gäp alla kujuneda shorti katvate hordide tormijooksuks:

-

USA töötu abiraha taotlused olid oodatust madalamad ja samuti jäi prognoosile alla tootjahinnaindeksi kasv ilma energia ja toiduta.

US Jobless Claims -36K To 293K In Oct-9 Wk; Survey 318K

US Oct-2 Week Continuing Claims -134K to 2,593,000

PPI Core Y/Y 6.8%, Exp. 7.1%; Prior 6,7%. -

"ymeramees"

Aastaid kestnud visionääride laulupidu, kus sõidujagamine ja robotaxi suretavad tavapärase autorendi välja, on jõudnud eelmiste mõttetu kasvu tõttu väga üllatavale vastureaktsioonile:

Aktsia on kuu ajaga kasvanud ligi 70%. Oma osa mängib uute autode puudus, mis lükkab üles kasutatud autode hindu ning aitab ka rendihindu tõsta. Samal ajal ei saa rendifirmad oma masinaparki heade hindade ärakasutamiseks uusi autosid juurde võttes ära rikkuda ehk hea pricing nende jaoks jätkub.

Selline tõus on toonud ka punaseid lippe:

1.

2.

Jefferies analyst Hamzah Mazari, who has a Buy rating on Avis. “Historical valuation ranges may not be relevant anymore.”

Selle kõige vastukaaluks tuli eile öösel Morgan Stanley:

Morgan Stanley analyst Billy Kovanis downgraded Avis Budget to Underweight from Equal Weight with a price target of $110, up from $85.

Kui Morgan Stanley eelmisel suvel oma negatiivse vaate (jah, sõidujagamise mantra jms) positiivseks muutis, liikus aksia nii, et ise ei suutnud seda osta, kuna lendas sõna otsese mõttes stratosfääri ära ($22 stock avanes $25 ning käis päeva sees $29 ära).

Ühest küljest on MSCO siin mõjuga, teisest küljest võib sellise tõusu taga Bill Hwang 2 skämm olla ja ka täna rusikaga silmaaugus seitse pööret teha, kui liiga julgelt shordid. Aga, krt, selliste momentide pärast see turg huvitav ongi.

Turgu sel päeval see downgrade väga ei huvitanud nagu ka hilisemaid dg-d.

Aftekal tulemused:

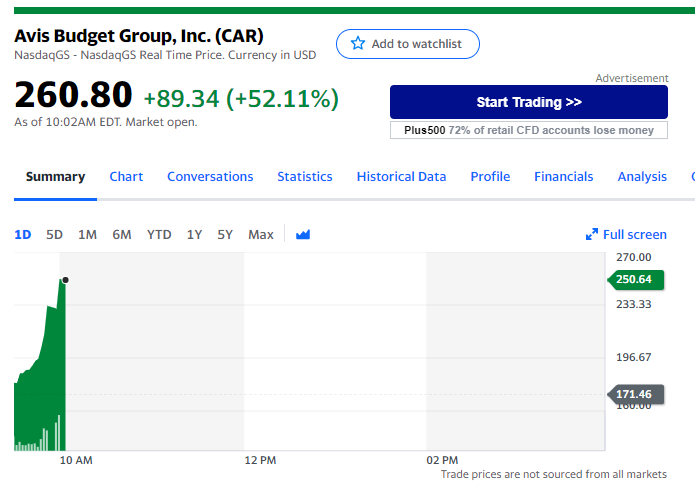

Avis Budget reports Q3 adjusted EPS $10.74, consensus $6.52.

Reports Q3 revenue $3B, consensus $2.71B. -

See CAR-i kasum pani short teesi päris muretsema täna.

-

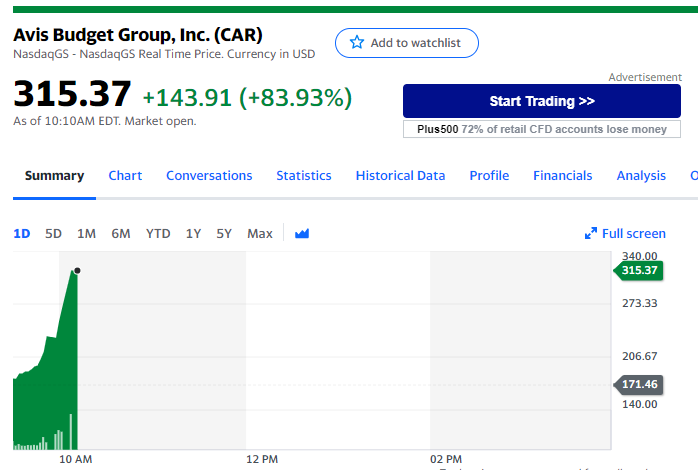

Uks on kitsas, minnakse koos uksega. Järgmine halt.

-

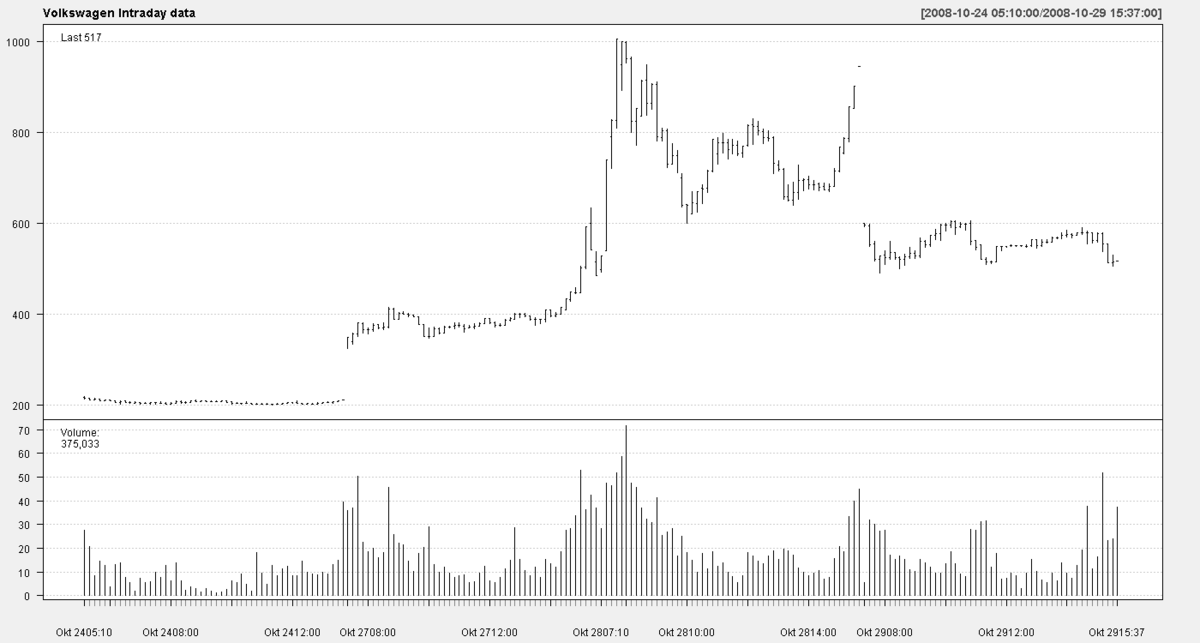

MCap juba $35B.

Volksu kunagine squeeze:

-

Jälle oleme jõudnud sarnasesse perioodi, mis oli eelmise aasta lõpus ja selle aasta veebruaris-märtsis. Igasugune saast ja kõrge shortide osakaaluga kraam lendab. See nähtus võib veel mõni aeg kesta ja haarata suuremat osa turust.

-

$CAR ja $BBBY avavad tänsega meme aktisate uue hooaja. Teised vanad lendajad lendavad kaasa.

-

Loodame, et LYFT otsitakse ka välja.

-

"stocker"

Loodame, et LYFT otsitakse ka välja.

Mis põhjusel? -

"ymeramees"

"stocker"

Loodame, et LYFT otsitakse ka välja.

Mis põhjusel?

Mäletamise järgi tegi see ka mingi Covidi lennu. Eilsel eps callil värviti asi ilusaks tuleviku osas. -

Järsku saad näidata, kus see covid lend oli ja mida tuleviku osas ilusaks värviti? Aitäh!

-

"Lenzer"

$CAR ja $BBBY avavad tänsega meme aktisate uue hooaja. Teised vanad lendajad lendavad kaasa.

Osalesin mingi kell peale openit kukkuva noa püüdmisel. Loomulikult ei olnud see afteka suurt liikumist väärt, aga ka seda, et firmas midagi ei muutu, oleks ka natuke liig öelda. -

* FED SAYS TAPER STARTING NOVEMBER, MONTHLY REDUCTIONS OF $15B

* FED SAYS PREPARED TO ADJUST PACE OF TAPER AS WARRANTED

* FED: INFLATION ELEVATED DUE FACTORS EXPECTED TO BE TRANSITORY -

Enne

Inflation is elevated, largely reflecting transitory factors

Nüüd

Inflation is elevated, largely reflecting factors that are expected to be transitory. -

Vales päevas olete.

-

pagan :)

-

Järgmisel kohtumisel - "might be transitory"

-

"ymeramees"

Järsku saad näidata, kus see covid lend oli ja mida tuleviku osas ilusaks värviti? Aitäh!

OOPS

Mis asja, sina küsilt minult midagi? Käi jala!

Teiseks, pidasin 100% piisavaks, kuid jah need teised lehmad lasid kauge kaarega üle.

Ilus värv on maitses kinni, seda ma arutama ei hakka. Sorry. -

Citron BBBY

Ei ole süvenenud, aga umbes toob accelerated buybacki võrdlusesse RH-i (Citron long. Oli kõrge SI-ga, pidevalt buybacke tehes kaotasid shordid nii mõndagi). Optsioonide müük/ost toimus üleeile 90% low $20 levelis.