Börsipäev 25. august

Kommentaari jätmiseks loo konto või logi sisse

-

Robert F. Kennedy - 18. märts aastal 1968:

"If we believe that we, as Americans, are bound together by a common concern for each other, then an urgent national priority is upon us. We must begin to end the disgrace of this other America. And this is one of the great tasks of leadership for us, as individuals and citizens this year. But even if we act to erase material poverty, there is another greater task, it is to confront the poverty of satisfaction - purpose and dignity - that afflicts us all. Too much and for too long, we seemed to have surrendered personal excellence and community values in the mere accumulation of material things. Our Gross National Product, now, is over $800 billion dollars a year, but that Gross National Product - if we judge the United States of America by that - that Gross National Product counts air pollution and cigarette advertising, and ambulances to clear our highways of carnage. It counts special locks for our doors and the jails for the people who break them. It counts the destruction of the redwood and the loss of our natural wonder in chaotic sprawl. It counts napalm and counts nuclear warheads and armored cars for the police to fight the riots in our cities. It counts Whitman's rifle and Speck's knife, and the television programs which glorify violence in order to sell toys to our children. Yet the gross national product does not allow for the health of our children, the quality of their education or the joy of their play. It does not include the beauty of our poetry or the strength of our marriages, the intelligence of our public debate or the integrity of our public officials. It measures neither our wit nor our courage, neither our wisdom nor our learning, neither our compassion nor our devotion to our country, it measures everything in short, except that which makes life worthwhile. And it can tell us everything about America except why we are proud that we are Americans"

Viimastel päevadel oleme palju rääkinud SKP'st ja sellest, kuidas USA SKP kasv peaks järgnevatel kvartalitel jääma võrdlemisi tagasihoidlikuks. Aga eile nähtud film R.F.K'st, kus kõlas ka tema '68. aastal Kansase Ülikoolis peetud kõne, tuletab taas meelde, et ainult SKP number ei ole see, mis on oluline.

-

USA makroraportitest ootame Eesti aja järgi täna kell 15.30 juulikuu kestvuskaupade tellimuste muutust, kus ametlik ootus on +3.0% juures ning ilma volatiilse transpordisektorita ca +0.5%. Juunikuus olid vastavad näitajad -1.2% ja -0.9%. Kell 17.00 teatatakse uute eluasemete annualiseeritud juulikuu müüginumbrid, kus ametlikuks konsensusootuseks on ca 334 000. Samas, pärast eilset olemasolevate eluasemete ülimadala müüginumbri avalikustamist võib mitteametlik ootus sellega võrreldes olla oluliselt madalam.

-

Bloomberg annab teada, et S&P alandas Iirimaa reitingu AA pealt AA- peale. Põhjuseks pangandussektori päästeplaani kulud. Iirimaa avaliku sektori võlg arvatakse kasvavat 2012. aastaks 113 protsendini SKTst.

-

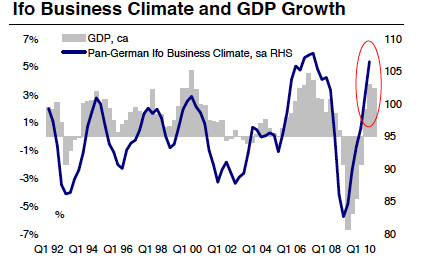

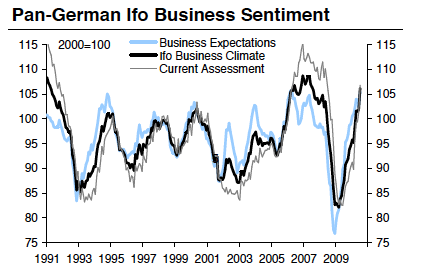

Saksamaa augusti Ifo indeksid oodatust paremad: ärkliima indeks 106,7 vs oodatud 105,7; hetkeolukorra indeks 108,2 vs oodatud 107,5 ja ootusteindeks 105,2 vs oodatud 104,3.

Euro rallis dollari vastu juba enne indeksite avaldamist ja on hetkeseisuga tõusnud 0,55%, kaubeldes $1,2700 taseme juures.

Jeeni vastu on euro tõusnud täna 1,4%. -

Lisaks veel Iirimaa krediidireitingu alandamise kohta, et 2012. aasta prognoositav riigivõlg on 1.5 korda kõrgem kui eurotsooni mediaan ja samuti märgatavalt kõrgem kui prognoositav sarnase reitinguga riikide valitsuste võlg (Belgia 98% SKPst ja Hispaania 65% SKPst). Ja Iirimaa pangandussektori päästeplaani kulutused tõsteti 35 miljardi euro pealt 50 miljardi euroni.

-

Paari sõnaga veel Saksamaa majanduse väljavaadetest. Kuigi Ifo indeksid tulid oodatust paremad - ärikliima indeks ja hetkeolukorra indeks olid isegi suuremad kui juulikuu näidud - ootavad osad analüütikud Saksamaa majanduse kasvu aeglustumist, lähtudes eksportturgude majandusväljavaadetest.

Eile avaldatud II kvartali SKT 2,2-protsendine kasv (QoQ) on suurim kvartaalne kasv alates Saksamaa ühendamisest. Saksamaa ülitugev kasv andis omalt poolt 1-protsendise kasvunäidu terve eurotsooni II kvartali tulemustele.

Saksamaa keskpank tõstis eelmisel nädalal 2010. aasta kasvuprognoosi 2% pealt 3% peale. ING Bank'i analüütiku kohaselt jääb Saksamaa 2010. aasta kasv vähemalt 2,8% peale isegi siis, kui majandus peaks aasta teises pooles kasvõi stagneeruma. Ta lisas veel, et "igasugune aeglustumine globaalmajanduses mõjutaks Saksamaa tööstustoodangu mahtusid alles teatud viitega, nii et kasvõi olemasolevate tellimuste täitmine kasvataks majandust tempos, mida pole taasühinemisest saadik nähtud." -

Dow Jonesi indeksi futuur hetkel 10 003 punkti, kuid eelturu põhi käis ära ka 9 992 peal. S&P500 indeksi futuuri 0.5%lisest plussist on päeva edenedes saanud -0.2%.

-

Hommikused makronumbrid on väga koledad:

July Durable Orders +0.3% vs +3.0% Briefing.com consensus, prior revised to -0.1% from -1.2%

July Durable Goods- ex trans -3.8% vs +0.5% Briefing.com consensus, prior revised to +0.2% from -0.9% -

GS tõstab täna reedel avalikustatava 2. kvartali revideeritud näidu prognoosi +1.1% pealt +1.2% peale. Konsensus püsib hetkel +1.4% peal.

-

Päeva algus USAs korralikult punane. Hetkel S&P500 indeksi futuur -0.6%, Nasdaq100 -0.6% ja Dow Jones -0.5% @ 9 969 punkti.

Euroopa turud:

Saksamaa DAX -0.78%

Pantsusmaa CAC 40 -1.41%

Suurbritannia FTSE100 -1.21%

Hispaania IBEX 35 -1.97%

Rootsi OMX 30 -1.56%

Venemaa MICEX -0.50%

Poola WIG -0.77%Aasia turud:

Jaapani Nikkei 225 -1.66%

Hong Kongi Hang Seng -0.11%

Hiina Shanghai A (kodumaine) -2.03%

Hiina Shanghai B (välismaine) -0.92%

Lõuna-Korea Kosdaq -1.51%

Tai Set 50 -0.73%

India Sensex 30 -0.72% -

Look For a Bounce, But Don't Be Early

By Rev Shark

RealMoney.com Contributor

8/25/2010 8:42 AM EDT

The winds and waves are always on the side of the ablest navigators.

-- Edward Gibbon

Early indications are that the senior indices will be red for the fifth day in a row. We have had some very poor action lately and have fallen below minor support levels. We are still above the lows of the year we hit in early July, but they are beckoning.

It is clear that we are trending lower, and we need to respect that but also keep in mind that markets don't go straight up or down. There are always countertrend moves along the way, and they can make for some good short-term trading if we correctly navigate the stormy market seas.

With the S&P 500 down five days in a row and plenty of doom and gloom in the air, some sort of oversold bounce may not be far off. I'm not suggesting that you rush in and load up on the longs, but we need to watch for potential catalysts and signs that a bounce is developing.

Frankly, I thought we had a chance of a bounce following the home sales number yesterday because there was such a high level of negativity. It was such a rotten report, though, that not even the more optimistic bulls could easily shake it off. The macroeconomic picture is very supportive of the bears right now and the housing news simply reinforced their pessimism.

We have new-home sales number coming out this morning at 10 a.m. EDT, and after the disappointment we had in the existing-home sales number yesterday, expectations are likely to be quite low. If the number comes in below expectations of 330,000, there should be a better chance of a "buy the bad news" reaction.

Durable goods just hit as well, and this data point is going to be a market-mover as well. The headline figure of a 0.3% rise was well below consensus estimates for 3% growth.

I see the bonds are continuing their ascent this morning, which goes to show how uncertain people are about the health of the market if they are willing to park money in bonds that are yielding practically nothing. As long as that trend continues, it is going to be awfully tough for the market to do much to the upside.

Overall the market is definitely in very poor shape, and I think we will eventually test those July lows around 1010-1020 of the S&P 500. In the shorter term, though, we are due for a bit of a relief bounce and I'll be watching for something to develop -- especially if we have a negative reaction to one of the economic reports.

Make sure you are playing some tough defense and try to avoid the siren song of the serial bottom-callers. Look to play some bounces, if you are so inclined, but respect the fact that we are in a downtrend.

-----------------------------

Ülespoole avanevad:

In reaction to strong earnings/guidance: PAY +2.6%.

Other news: SOMX +24.6% (announces Silenor co-promotion agreement with Procter & Gamble), ACTG +5.6% (Acacia Research and Renesas Electronics enter into strategic patent licensing alliance), VECO +2.5% (authorized the repurchase of up to $200 mln of the Co's common stock over the next year), FNFG +1.1% (Cramer makes positive comments on MadMoney).

Analyst comments: RLD +2.3% (initiated with an Outperform at BMO Capital, initiated with an Overweight at Piper Jaffray), GLW +2.2% (upgraded to Outperform at Oppenheimer).

Allapoole avanevad:

In reaction to disappointing earnings/guidance: PSUN -2.0% (also announces agreement to license the MODERN AMUSEMENT brand), AEO -1.9% .

M&A news: BHP -1.4% and POT -0.5% (BHP CEO says they are still working towards doing a deal with Potash; says this is a large transaction and their bid is the only one right now; universe of potential bidders for POT is small).

Select financial related names showing weakness: AIB -5.8%, IRE -2.8%, ING -2.2%, RF -2.1%, BBVA -1.9%, STI -1.4%, HBAN -1.3%, BCS -1.2%, BCS -1.2%, FITB -1.1%, MS -1.1%, CS -0.9%.

Select metals/mining stocks trading lower: BBL -2.0%, MT -1.9%, CLF -1.8%, HMY -1.5%, AU -1.4%.

Select oil/gas related names showing weakness: BBEP -4.6%, SDRL -4.1%, HERO -2.8%, APC -2.6%, BP -2.1%, SD -1.7%, RDS.A -1.6%, E -1.4%, WFT -1.4%, RIG -1.3%, TOT -1.3%.

Other news: SPU -16.4% (prices offering of 5,181,285 shares of its common stock at a price of $5.00 per share), PCX -2.1% (announced that Paul H. Vining is stepping down as President & Chief Operating Officer, effective immediately), D -1.6% (early weakness attributed to downgrade at tier 1 firm).

Analyst comments: DKS -2.3% (downgraded to Underperform from Market Perform at Raymond James ), PWE -1.0% (downgraded to Neutral from Outperform at Macquarie), NLY -0.9% (downgraded to Market Perform from Outperform at JMP Securities). -

July New Home Sales 276K vs 334K Briefing.com consensus; M/M change -12.4%

-

Kuna see näitaja on annualiseeritud ja sesoonsusega läbi korrigeeritud, müüdi juulis KOGU USA PEALE siis kirvemeetodiga öelduna ca 30 000 uut korterit/elumaja. See tähendab siis ca 1 000 korterit/maja päevas... ehk ca 20 diili päevas ühe osariigi kohta.

-

... ja yahoo.finance jooksis selle uudise peale lihtsalt kokku.

-

USA 10-aastase võlakirja tulusus on nüüdseks langenud siis 2.45% peale. Tähistasin selle alloleval 10-aastase võlakirja tulususe graafikul (viimase 220 aasta andmed) musta horisontaaljoonega. Tegu on madalaima tasemega alates 2009. aasta jaanuarist ning viimase paarisaja aasta jooksul, mil see sellest joonest madalamal oli, on väga vähe.

-

Eile teatas CBO (Congerssional Budget Office), et 2009. aasta veebruaris vastu võetud stiimulpakett suurendas teises kvartalis USA sisemajanduse koguprodukti 1.7-4.5%, lisades SKPsse $200 miljardit. Samuti vähendas stiimulprogramm töötuse määra 0.7-1.8 protsendipunkti võrra ning suurendas töötajate arvu 1.4-3.3 miljoni võrra. CBO prognooside järgi läheb stiimulpakett maksma $814 miljardit esialgse $787 miljardi asemel. Siiski on see väiksem kui viimane $862 miljardi suurune hinnang. (link)

-

Paistab, et täna on turul kerge bid all. Ilusti ilmestab seda RUT jõudmine tõusu ja samuti kauplevad tõusus viimase aja staarid: NFLX,PCLN, AMZN jne.

Finants veel nõrk, kui sealt ka kergelt upside tuleb, siis õhtuks turg plusspoolel. -

Mis puhul see USA 10 aasta võlakiri 80ndate keskel nii head tulusust andis? Vot ei mäleta seda aega hästi. Elasime ju veel dialektilise matejalismi ajajärgus. See oleks nagu majandusseaduste vastu.

-

$36 bln 5-year Note Auction Results: Yield 1.374% (expected 1.363%); Bid/Cover 2.83x (Prior 3.06x, 12-auction avg 2.68x); Indirect Bidders 50.8% (Prior 47.3%, 12-auction avg 47.1%)

-

MSM, 80ndate alguses olid ka Föderaalreservi intressimäärad 10% ja 19% vahel, inflatsioon kuskil 15% juures... Raske praegu selliseid numbreid ettegi kujutada.

-

Eilses börsipäeva foorumis kirjutasin American Eagle’ist (AEO), mis täna enne aktsiaturgude avanemist Q2 tulemused avaldas. Ettevõte teenis aktsiapõhist kasumit $0.13, mis ühtis nii ettevõtte kasumiprognoosiga kui ka konsensuse ootustega. Tulud kasvasid y-o-y baasil 0.8% ehk $652 miljonile vs oodatud $654.6 mln asemel. Vähemalt aasta avatud olnud poodide müüginumbrid kahanesid aga 1% (konsensus +1%).

Q3 EPSiks näeb AEO ca $0.23 - $0.26 vs konsensuse poolt oodatud $0.26. Brutokasumi marginaal langes möödunud aasta 39.3% pealt 36.8%le. Müüdud kauba pealt teenitud kasumimarginaal langes 2.1 protsendipunkti suuresti allahindluste tõttu. Tänase ostuhuvi taga on aga suuresti ettevõtte konverentsikõne. Müüdud kauba pealt teenitud kasumimarginaali edasist langust AEO tegevjuht ei näe. Samuti oli Q2 keskmine müügihind oli võrreldav möödunud aasta sama perioodiga. Väga heaks uudiseks oli varude vähenemine (AEO üks suurimaid probleeme). Majandustulemustes ei kajastunud enam ka 28 MARTIN+OSA tulemused (üksus sulgeti).

Aktsia on hetkel ca 6.5% plussis. -

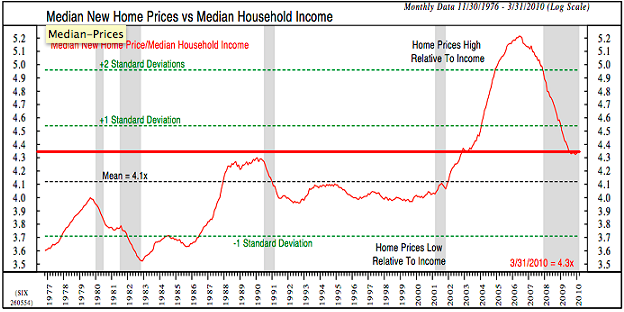

Üks väga hea graafik sellest, et kui vaadata mediaan uute majade hinna ja mediaan sissetulekute suhet, siis USA kinnisvarahinnad on ajaloolise tasemega võrreldes endiselt liiga kõrged. Tänaste makrouudiste taustal on tegu väga huvitava teemaga.

-

Turgudel levimas spekulatsioonid Apple teemal. Ettevõte korraldavat 1. septembril pressikonverentsi, mille käigus esitletakse uut projekti nimega iTV. Apple aktsia kaupleb täna ca $240 piirimail (+0.0%).

-

Risto rääkis hommikul Ifo ärikliima ja hetkeolukorra indeksitest. All on kaks graafikut täna avaldatud Morgan Stanley analüüsist. MS’i sõnul on Ifo küll majandustegevuse prognoosimiseks väga hea indeks, kuid kuna nii-öelda hetkeolukorra indeks on viimastel kuudel järgi jõudnud ja ka ületanud ärikliima ootuste indeksit, siis edasisist kasvu nad ei näe.

-

Kas homme on midagi makrouudiste pealt olulist ka tulemas, et tänane tõus võiks homme jätkuda? Selline tunne jälle, et sellekskorraks nagu põhi tehtud. Uudiseid jälgides seda ei usuks. Lootsin täna suuremat kukkumist peale uute majade mnr. avaldamist

-

Homme tuleb esmaste töötuabiraha taotlejate number.

-

Tänud Alari. Siis võib hakata õhtul juba shortima :)

-

Siit tuleb ettevaatlik olla, short sqeezid väga teravad ja kiired tulema.

-

XHB täna +3%, TOL +6% (täna oli TOLil ka CC)... Ja ka turu päevasisene pööre tervikuna kindlasti positiivne.

-

Earnings Calendar:

Today, after the close, look for HAIN, JDSU, KONG, HEI, TIVO, JAS, RUE, SIGM, SMTC, GES, CYBX, and SCVL to report. Tomorrow, before the open, look for RGS, LB, DHT, PDCO, SFL, FRED, BRLI, CONN, MPR, APWR, and GRB to report. -

Charles Nenner Sees Dow Falling to 5000 in Two Years

http://www.bloomberg.com/video/62419728/