Enamik S&P 500 ettevõtteid on nüüdseks avaldanud oma 2026. aasta esimese kvartali tulemused ning pilt oli tugevam, kui analüütikud kvartali lõpus ootasid. FactSeti ülevaate järgi oli 21. mai seisuga tulemused avaldanud 94% S&P 500 ettevõtetest, millest 84% ületas kasumiootusi ja 81% ületas käibeootusi. Kusjuures mõlemad näitajad olid oluliselt kõrgemad kui viimaste aastate keskmised.

Kasumikasv on näidik, mis huvitav investoreid kvartalitulemuste hooajal ehk enim ning kui märtsi lõpus oodati S&P 500 ettevõtetelt esimeses kvartalis umbes 13% kasumikasvu (võrreldes eelmise aasta seisuga), siis nüüd on tegelik ehk seni raporteeritud ja veel raporteerimata ettevõtete hinnangutega kombineeritud kasv 28,4%. Kui see jääks kvartali lõplikuks tulemuseks, oleks see S&P 500 tugevaim kasumikasv alates 2021. aasta neljandast kvartalist.

See on ka põhjus, miks USA aktsiaturg on suutnud liikuda rekordtasemete lähedal isegi geopoliitiliste pingete, kõrgemate energiahindade ja kõrgete hinnatasemete taustal. Turu tõusu taga ei ole ainult lootus, vaid ka ettevõtete tegelikud kasumid.

Tulemuste üldpilt

| Näitaja | Q1 2026 | Võrdlus |

|---|---|---|

| Tulemused avaldanud S&P 500 ettevõtteid | 94% | Enamik indeksist |

| EPS üle ootuste | 84% | 5 aasta keskmine 78% |

| Käive üle ootuste | 81% | 5 aasta keskmine 70% |

| Kasumikasv aastaga | 28,4% | Ootus 31. märtsil 13,0% |

| Käibekasv aastaga | 11,6% | Kõrgeim alates 2022. aasta II kvartalist |

| Netomarginaal | 14,8% | Kõrgeim alates 2009. aastast |

Tulemused ületasid ootusi tavapärasest sagedamini

Allikas: FactSet Earnings Insight, 21.05.2026

Allikas: FactSet Earnings Insight, 21.05.2026

Kõige rohkem üllatas mitte ainult see, et ettevõtted ületasid ootusi, vaid kui suurelt nad seda tegid. S&P 500 ettevõtete kasumid olid kokku 16,6% kõrgemad kui analüütikud ootasid. Viimase viie aasta keskmine kasumiüllatus on olnud 7,3%, mis tähendab, et esimese kvartali tulemused ei olnud kaugletki mitte tavapäraselt head, vaid selgelt tugevamad.

Suured tehnoloogiaettevõtted vedasid, kuid mitte üksi

Tulemuste hooaja keskmes olid taas suured tehnoloogiaettevõtted, kui kõik seitse (''Magnificent 7'') ületasid kasumiootusi. Nende kasumid olid kokku 32,5% üle analüütikute ootuste, samal ajal kui kogu S&P 500 puhul oli vastav näitaja 16,6%.

Aastane kasumikasv oli veelgi silmatorkavam. Magnificent 7 ettevõtete kasum kasvas aastaga 63,2%, mis on nende tugevaim kasv alates 2021. aasta teisest kvartalist. Samal ajal kasvas ülejäänud 493 S&P 500 ettevõtte kasum 17,4%, mis oli ka selle grupi parim tulemus alates 2021. aasta lõpust.

Magnificent 7 vs ülejäänud S&P 500 kasumikasv

Allikas: FactSet Earnings Insight, 21.05.2026

Allikas: FactSet Earnings Insight, 21.05.2026

Seega, kui viimastel aastatel on USA turu tõusu sageli kirjeldatud kui väga kitsa grupi tehnoloogiaettevõtete eduloona, siis lõppenud kvartali tulemused näitavad, et suured tehnoloogianimed vedasid turgu endiselt, kuid kasumikasv laienes ka muudesse valdkondadesse.

Suurimad panustajad S&P 500 kasumikasvu olid Nvidia, Alphabet, Amazon, Meta ja Micron Technology, millest neli kuuluvad Magnificent 7 hulka. Microni esiletõus näitab, et AI ja andmekeskuste investeeringute mõju ulatub ka laiemasse pooljuhtide väärtusahelasse.

Kõik tugevad numbrid ei tulenenud siiski ärilisest edust

Kuigi tulemused olid aastases võrdluses tugevad, tuli osa kasumikasvust ühekordsetest või raamatupidamislikest mõjudest.

Näiteks suurendas Alphabeti esimese kvartali GAAP-kasumit 37,7 miljardi dollari võrra realiseerimata kasum noteerimata osalustelt. Amazoni tulemuses oli sees 16,8 miljardi dollari suurune maksueelne kasum Anthropicu investeeringust ning Meta tulemust parandas 8,03 miljardi dollari suurune maksutulu.

Kasumikasv oli sektorite lõikes laiapõhjaline

Sektorite lõikes oli tugevaim infotehnoloogia, kus kasumid kasvasid aastaga 53,4% ning mida vedasid eelkõige Nvidia ja Micron Technology. Nende kahe ettevõtte kasumeid arvestamata langeks infotehnoloogia sektori aastane kasumikasv 53,4% pealt 29,0% peale ehk kõikide sektorite keskmise lähedale.

Teisel kohal oli kommunikatsiooniteenuste sektor 48,9% kasumikasvuga. Siin vedasid tulemust Alphabet ja Meta. Kui aga need kaks ettevõtet välja jätta, oleks kommunikatsiooniteenuste sektor FactSeti hinnangul olnud hoopis kasumilanguses.

Tugev kasv tuli ka materjalide, tarbijasektori, finantside ja tööstuse ettevõtetest. Ainus sektor, kus kasumid aastaga langesid, oli tervishoid.

S&P 500 sektorite kasumikasv Q1 2026

Allikas: FactSet Earnings Insight, 21.05.2026

Allikas: FactSet Earnings Insight, 21.05.2026

See toetab mõtet, et turu tõus võib hakata muutuma laiapõhjalisemaks. Suured tehnoloogiaettevõtted on endiselt väga olulisel kohal, kuid analüütikud ja strateegid vaatavad järjest rohkem ka tööstuse, finantside ja tarbijasektori poole.

Analüütikud tõstsid ootusi

Tugev esimene kvartal muutis ka järgmiste kvartalite ootusi. FactSeti järgi ootavad analüütikud nüüd S&P 500 ettevõtetelt 2026. aasta teises kvartalis 21,0% kasumikasvu, kolmandas kvartalis 24,2% ja neljandas kvartalis 21,7% kasvu. Kogu 2026. aasta kasumikasvuks oodatakse 22,1%.

| Periood | Oodatav kasumikasv | Oodatav käibekasv |

|---|---|---|

| Q2 2026 | 21,0% | 11,5% |

| Q3 2026 | 24,2% | 10,2% |

| Q4 2026 | 21,7% | 9,8% |

| 2026 kokku | 22,1% | 10,4% |

| Käibekasv aastaga | 11,6% | Kõrgeim alates 2022. aasta II kvartalist |

| Netomarginaal | 14,8% | Kõrgeim alates 2009. aastast |

Allikas: Bloomberg, FactSet Earnings Insight, 21.05.2026

Wall Street muutus optimistlikumaks

Tugevad tulemused on pannud mitmed suured pangad S&P 500 sihttasemeid tõstma.

UBS Global Wealth Management tõstis oma 2026. aasta lõpu S&P 500 sihi 7500 punktilt 7900 punktini. Põhjuseks toodi tugev eratarbimine ja väga tugev nõudlus andmekeskuste taristu järele.

Morgan Stanley tõstis oma 2026. aasta lõpu sihi 8000 punktini ja seadis 2027. aasta keskpaiga sihiks 8300 punkti. Panga vaates on USA aktsiate tõusu toetamas tugev kasumikasv ning eelistatud sektorite seas mainiti tööstust, suuri pilve- ja AI-taristuettevõtteid, finantssektorit ja tarbijasektorit.

RBC Capital Markets tõstis samuti S&P 500 sihi 7900 punktini, viidates tugevale kasumikasvule ja AI-ga seotud sektorite jätkuvale tugevusele.

| Institutsioon | Uus S&P 500 siht | Peamine põhjendus |

|---|---|---|

| UBS Global Wealth Management | 7900 | Tugev tarbimine ja andmekeskuste nõudlus |

| Morgan Stanley | 8000 aasta lõpuks, 8300 2027 keskpaigaks | Tugev kasumikasv ja muude sektorite tugi |

| RBC Capital Markets | 7900 | Kasumikasv ja AI-valdkonna tugevus |

| 2026 kokku | 22,1% | 10,4% |

| Käibekasv aastaga | 11,6% | Kõrgeim alates 2022. aasta II kvartalist |

| Netomarginaal | 14,8% | Kõrgeim alates 2009. aastast |

Allikas: UBS Global Wealth Management, Morgan Stanley, RBC Capital Markets.

Suurim risk on kõrged ootused

Tugevad tulemused on investoritele hea uudis, kuid need tõstavad ka järgmiste kvartalite ootusi. Kui ettevõtted on äsja kasumiootusi suurelt ületanud, siis järgmine kvartal peab samuti tugev olema. Vastasel juhul võib turg pettumustele kiiresti reageerida.

FactSeti andmetel on seda juba näha: ettevõtted, mis ületasid kasumiootusi, tõusid tulemuste ümber keskmiselt 1,1%, mis on vaid veidi parem kui viie aasta keskmine. Ettevõtted, mis ootustele alla jäid, langesid aga keskmiselt 4,6%, võrreldes viie aasta keskmise 2,9% langusega.

Seega, samal ajal kui turg premeerib häid tulemusi, karistab ta samal ajal halbu tulemusi tavapärasest tugevamalt. Investorid on valmis maksma kasvu eest, kuid samas ei anna nad enam palju eksimisruumi.

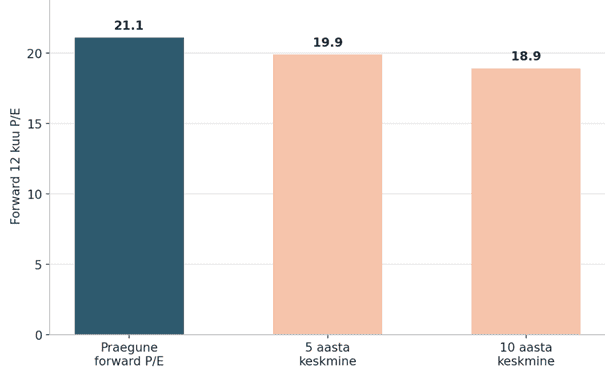

Hinnatasemed ei ole odavad

Tugev kasumikasv on aidanud kõrgeid hinnatasemeid mõnevõrra küll õigustada, kuid samas ei saa öelda, et USA aktsiaturg on odav. S&P 500 järgmise 12 kuu P/E suhtarv on FactSeti järgi 21,1x, mis on kõrgem kui viimase viie aasta keskmine 19,9x ja veel kõrgem kümne aasta keskmisest 18,9x tasemest.

S&P 500 forward P/E võrreldes ajaloolise keskmisega

Allikas: Bloomberg, FactSet Earnings Insight, 21.05.2026

Mida sellest järeldada?

2026. aasta esimese kvartali tulemused olid USA ettevõtete jaoks tugevad. Kasumid kasvasid kiiremini, kui analüütikud ootasid ning käibekasv oli samuti tugev. Marginaalid kerkisid rekordtasemele. Suured tehnoloogiaettevõtted vedasid endiselt turgu, kuid tugevus ei piirdunud ainult nendega.

Kõige positiivsem järeldus on see, et USA ettevõtete kasumikasv on laiahaardelisem ja tugevam, kui kvartali lõpus arvati. See on põhjus, miks mitmed Wall Streeti majad on S&P 500 sihttasemeid tõstnud.

Kõige suurem risk on aga see, et ootused on nüüd samuti palju kõrgemad. Turg eeldab, et AI-investeeringud, andmekeskuste nõudlus, tarbimine ja ettevõtete marginaalid püsivad tugevad. Kui mõni neist tugisammastest alt veab, võib reaktsioon olla kiire.

Seega ei olnud esimese kvartali tulemuste sõnum lihtsalt see, et USA ettevõtetel läheb hästi. Sõnum oli pigem see, et kasumikasv on praegu piisavalt tugev, et kallist turgu toetada. Järgmistes kvartalites peab see tugi aga jätkuma.