Laen, hüpoteek ja kinnisvarakrahh.

Kommentaari jätmiseks loo konto või logi sisse

-

Tekkinud selline küsimus?

Kui laenuvõtja ei suuda tasuda laenu,mille laenujääk ületab tagatiseks oleva kinnisvara hinda,siis kas:

1.Pank kirjutab laenu kahjumisse?

2.Pank nõuab selle ikka sisse,kasvõi kohtu teel? -

Kumb variant sulle endale loogilisem tundub?

-

Mõlemad on õiged.

See, et laenusumma panga bilansis "ebatõenäoliselt laekuvate nõuete" reale liigutatakse ei tähenda, et pank selle väljanõudmisest loobub. -

Kui mina oleksin laenuandja,siis valiksin igatahes teise variandi.

-

Soome näitest siis müüakse vara iga hinnaga maha ja vahe jääd võlgu. Osad pidid siiani maksma.....

-

kas mitte laenu kindlustamisest abi poleks,paras aeg seda asja kaaluda?

-

Hüpoteek on laenunõude tagatis, mis ei muuda vara realiseerimisel laenunõuet olematuks.

Seetõttu maksad ja nutad, maksad ja nutad-- kuigi kodu on juba ammu sundmyyki pandud ja turu põhja hindadega realiseeritud -

Ametlikud Teadaanded:

-------------------------------

30.05.2008 Enampakkumisteated

Tallinna kohtutäitur Kaire Põlts müüb 19.06.2008 kl 14.00 toimuval enampakkumisel Univers Baltic OÜ-le (reg.-kood 10874875) kuuluva Harju Maakohtu kinnistusosakonna Harju jaoskonna registriossa 8395702 kantud elamumaa pindalaga 1413 m², asukohaga Viimsi vald, Lubja küla, Salumäe tee 10. Kinnistu on hoonestamata, elekter, vesi ja kanalisatsioon on toodud krundi piirini. Ehitusluba väljastatud 23.03.2004.Kinnisasja koormatised, kitsendused:

1) Märkus: Tähtajatu ja tasuta isiklik kasutusõigus elektrivõrgu tehnorajatiste ehitamiseks, omamiseks, kasutamiseks, remontimiseks, korrashoiuks ja hooldamiseks elektrivõrgu kaitsevööndi ulatuses vastavalt 28.01.2004 lepingu punktile 3 ning lepingu lisaks nr 2 olevale plaanile Fortum Elekter aktsiaseltsi (reg.-kood 10224137 Haapsalu) kasuks.

2) Keelumärge kinnistu võõrandamise keelamiseks (Maksu- ja Tolliameti Põhja maksu- ja tollikeskus kaudu) Eesti Vabariik kasuks. 9.01.2008 Maksu- ja Tolliameti avalduse alusel sisse kantud 14.01.2008.

3) Keelumärge kinnisasja käsutamise keelamiseks Eesti Vabariik (Maksu- ja Tolliamet Põhja Maksukeskus) kasuks. 8.05.2008 kohtutäituri avalduse alusel sisse kantud 26.05.2008.

4) Hüpoteek summas 4 940 000.00 krooni AS SEB Pank (10004252) kasuks. Kinnistu igakordne omanik on kohustatud alluma kohesele sundtäitmisele hüpoteegiga tagatud nõude rahuldamiseks.

5) Hüpoteek summas 4 160 000.00 krooni AS SEB Pank (10004252) kasuks. Kinnistu igakordne omanik on kohustatud alluma kohesele sundtäitmisele hüpoteegiga tagatud nõude rahuldamiseks.

Enampakkumine toimub I ja II järjekohaga koormatud hüpoteeginõuete rahuldamiseks. Isikud, kellel on keelumärke kinnistusraamatusse kandmise ajaks sissekandmata õigused müüdavale asjale, tuleb need teha enne enampakkumist kohtutäiturile teatavaks ja kohtutäituri nõudmise korral need põhistada. Isikud, kellel on enampakkumist takistavaid õigusi, peavad saavutama kokkuleppe sissenõudjaga või kohtulahendi alusel enne tulemi jaotamise päeva enampakkumise lõpetamise või peatamise. Vara alghind on 1 850 000 krooni. Enampakkumistel osaleda sooviv isik peab tasuma tagatisraha 10% müüdava vara alghinnast. Tagatisraha tuleb maksta Kaire Põlts’i arveldusarvele nr 10010124476011 AS SEB Eesti Ühispank enne enampakkumise päeva või tasuda enampakkumise päeval enne konkreetse pakkumise tegemist sularahas või elektroonilise rahavahendiga või muu raha kohest laekumist kontrollida võimaldava vahendi abil. Sularahas võib tagatisraha tasuda, kui tagatisraha suurus ei ületa 10 000 krooni. Ostja peab kohe pärast enampakkumise lõppemist tasuma 1/10 ostuhinnast, ülejäänud hind tuleb tasuda 15 päeva jooksul. Kinnisasjaga tutvumine toimub 09.06.2008 kl 11.00 kinnisasja asukohas. Kinnisasjaga tutvuda soovijatel teatada oma soovist päev enne kohtutäiturile tel 660 5280. Enampakkumine toimub kohtutäituri büroos aadressil Kentmanni 24-2, Tallinn. Lisadokumentatsiooniga saab tutvuda kohtutäituri büroos ja kuulutusega Internetis aadressil www.auction.ee.

-------------------------------

Sellele pisikesele kinnistule on määratud üle 9 miljoni hüpoteeke, nagu välja võib lugeda. Nagu ma aru saan, siis hüpoteegid on võetud terve karja kruntide peale , mis seal piirkonnas on. Kui see krunt saab müüdud 1,8 miljoni krooni eest, siis rahuldatakse esimene (4940000 kroonine) hüpoteeginõue osaliselt, teine nõue jääb vist pikaks ajaks ootele, kuni sealt pappi laekuma hakkab?

Ehk siis, olukord on numbrites absurdne, teisene hüpoteeginõue (4160000 krooni) peab väga kaua ootama, kuni krunte haamri alla tilgub ja esimene hüpoteek täidetud saab. Kui krunte saab panna niivisi ükshaaval pankrotihaamri alla, siis miks hüpoteek ei ole jagatud kruntide peale laiali? Saaks aru kui kõik need krundid korraga oleks pankrotihaamri all siis need 9 miljonit hüpoteeke õigustavad ennast. -

ttrust: see ongi teise (kolmanda, neljanda) laenaja risk. Kui näed, et laenu kattevaral on juba üks (kaks, kolm, neli) laen (-u) peal, pead mõtlema, kas ikka annad järgmise laenu.

Teiseks, on SEB mõlemad laenud andnud, seega konkreetsel juhtumil pole üldse mingit probleemi. Kui seebid leidsid, et võivad viiele millile veel neli otsa visata... well, nende mure.

Kolmandaks seda ei osta 1,8 milliga keegi, seega nii palju võlga kaetud ei saa. Esimene kohtutäituri pakkumishind on kunagise hindamise põhjal, mille põhjal sellele ja teistele kruntidele ka üheksa milli laenu võeti. Praegu on nii see hindamine kui ka hind vägagi ajast-arust.

Ja tegelikult on mõlemad laenud vist panga bilansis juba vaikselt maha kantud, arvan. -

ma ei viitsi enam neid kohtutäiturite enampakkumisi vaadata. kõigepealt VARASTAB kohtutäitur sealt oma saagi ja siis pannakse tavamüüki hunnik SITTA haigete hindadega. why bother?

-

See oli halb näide, oleks pidanud otsima näite, kus eri hüpoteegiseadjad oleks erinevad isikud. Kas krunt saab müüdud 1,8milj eest, pole ka hetkel tähtis. Pigem mind huvitab, et kui kunagi võeti 2 hüpoteeki suurele maalahmakale ja hiljem see lahmakas jaotati kruntideks, siis miks hüpoteeki ära ei jagata ? Ja miks sellise hüpoteeginõude puhul seda suurt maalahmakat (ehk siis kõiki krunte korraga) müüki ei panda?

-

Hüpoteeki ei jagata seepärast, et osad ei pruugi olla võrdse ja/või võrdelise suurusega ega ka olla summa summarum seda väärt, mis tervik. Ühesõnaga, jagamine võib olla vaevarikas ja laenaja poole pealt vaadatuna tülikas ja mõttetu. Üldiselt on vist võimalik laenuandjatega kokkuleppel see hüpoteek ära jagada ka. Aga keegi ei vaevunud lihtsalt. No mis sa mängid kinnisvarapalaviku kõrghetkel mingite hüpoteekide jagamisega, kui tegelikult tuleks kiirelt kipsseinu üles lüüa. Puhas notariaja raiskamine (nagu neid oleks nii väga saada olnud).

Vastust küsimusele nr kaks küsi kohtutäitur Kaire Põltsilt. Minu wild guess on, et ta ei taha kinnisvara turgu lihtsalt suure hulga heade pakkumistega ühe korraga üle ujutada :P -

seatud hüpoteek ei pruugi koheselt tähendada võlga/laenu sellele. Hüpoteek kinnistule on õigus võtta selle ulatuses laenu.

Isiklikust kogemusest: hüpoteek majale ja krundile 2,5 miljonit, mille tagatisel on võetud leanu 1,5 miljonit ja 0,5 miljonit (mis tänaseks tagasi makstud).

Seega hüpoteek täna 2,5 milj ning võlg, mille tagatiseks nimetatud hüpoteek on, vaid 1,5 milj.

Võibolla on kogu mu jutt pläma, võibolla vaid osa sellest, aga vähemalt sarnaselt olen mina asjast aru saanud. -

Seatud hüpoteek ei pruugi koheselt tähendada võlga/laenu sellele - õige.

Hüpoteek kinnistule on õigus võtta selle ulatuses laenu - mitte päris õige.

Hüpoteek tähendab ikka kinnisvara tagatist võimalike nõuete osas.

Nõuded/laenud ise võivad enne olemas olla, kunagi hiljem tulla, olla suuremad või väiksemad kui hüpoteek jne. -

Sellise skeemi järgi paistab nii, et kuna neid krunte pankrotist müüakse pikema aja jooksul ja oletame et esimesed krundid tulevad veel pankrotimüüki veel buumi ajal, siis raha laekub esimesele seatud hüpoteegile. Kui viimased krundid aga saabuvad pankrotimüüki juba turu seisu ajal, siis teisena seatud hüpoteek võibki rahast ilma jääda, samas kui esimesena seatud hüpoteek oma raha kätte saab. Oleks hüpoteegid kruntide kaupa ära jagatud, saaksid mõlemad hüpoteegid raha vastavalt kuidas kruntide müük edeneb.

-

Aga kui pankrotimüügiteadet loeb mõni asjatundmatu isik, siis talle võib tõesti jääda mulje, et 9 miljoni ulatuses anti laenu mingi 1600 ruutmeetrise krundi tagatisena. Sest pankrotiteated tulevad veebis üles ükshaaval ja nende vahel mingit sidet või viiteid pole.

. -

Palun targematelt selgitust.

Mida tähendab, et kinnistu igakordne omanik on kohustatud alluma kohesele sundtäitmisele hüpoteegiga tagatud nõude rahuldamiseks.

Ostad 1,8 milli eest krundi ja panga nõudmisel pead veel ligikaudu 7 milli otsa laduma või? -

0,5 kordne omanik.

-

punane

Maakeeli tähendab see seda, et kohustuse tagamiseks on kinnistu mitte omanik. Omanik võib vahetuda kasvõi iga päev.

Kui jääd ise või mõni endine omanik just SELLE laenu tasumisel jänni, müüakse raha kättesaamiseks just SEE kinnistu. -

"kohustatud alluma kohesele sundtäitmisele"-hüpoteegipidaja (enamasti pank) võib panna kinnistu müüki ilma kohtu poole pöördumata.

-

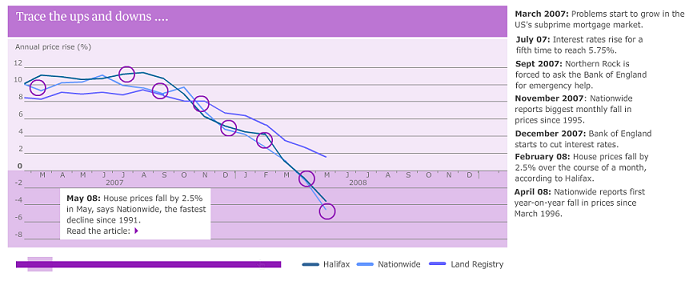

Laenud, hüpoteek ja kinnisvarakrahh kummitavad ka Suurbritanniat

Suurbritannia kinnisvaraturul on pärast mõne aastast hinnatõusu toimumas pööre. Kinnisvarahinnad kukuvad viimase 16. aasta kiireimas tempos ja juunis odavnesid hinnad 0,9%.

Peamised kinnisvarahinna indeksid annavad aastaseks kasvuks erinevad numbrid. Nationwide ja Halifax saavad oma numbrid kinnisvaralt, millele on leitud tagatis. Samas mõõdab Land Regisry indeks kinnisvarahindasid lõpetatud tehingutelt. Kõik kolm on aga ühel meelel, et kinnisvarahinna kasvutempo kahaneb kiiresti ja hinnad on hakanud odavnema viimaste kuude lõikes (vt. graafikut). Keskmise kodu hind on langenud 6,3% ehk £11500 naela võrreldes eelmise aasta juuniga ja seisab praegu £172215 naela juures.

Languse põhjusteks on kõrge hinnatase, probleemid laenusaamisega ja ostjate negatiivsed ootused hinnataseme suhtes. Eile teatas Bank of England, et hüpoteekide arv, mida pangad tunnistavad tagatisena, vähenes võrreldes eelmise aasta maiga 64%. 42000 kinnitatud hüpoteeki on rekordmadal tulemus, mis viitab selgelt ostjate puudumisele. Hüpoteeklaenude languse taga on pankade likviidsusprobleemid ja äärmine ettevaatlikkus kinnisvarasektori suhtes. Valitsuse avaldatud statistika järgi on müüginumbrid langenud 37% võrreldes 2007. aasta maiga. Hüpoteekide madal arv on Deutsche Bank analüütiku G. Buckley arvates šokeeriv. Analüütiku arvates luhtusid eile ka viimased lootused mõningaks hinnatõusuks ja sel aastal prognoositakse vähemalt 10% langust Suurbritannia kinnisvaraturul.

Kinnisvaraturu hinnalangus riskib aga lükata kogu Suurbritannia majanduslangusse. UK tarbijausaldus on langenud 90ndate rahutuste aegadesse ja aeglustuv majanduskasv on sundinud paljusid tarbimist kärpima. Kõigele lisaks on hakanud suurenema töötus, mis koos kõrgemate intressidega sunnib paljusid kinnisvara müüma või vähemalt lähiajaks ostmisplaanidest loobuma.

Allikas: The Gurdian

-

Siit saab selgust millega tegu. Üks on ikkagi asjaõiguslik leping ja teine võlaõiguslik!

Asjaõigusseadus -

päris lahe...

http://www.arrak.ee/tyrisalurs7.jpg -

Sorry, ma küsin veel korra üle klausli "kinnistu igakordne omanik on kohustatud alluma kohesele sundtäitmisele hüpoteegiga tagatud nõude rahuldamiseks".

Kui on nii et "Kui jääd ise või mõni endine omanik just SELLE laenu tasumisel jänni, müüakse raha kättesaamiseks just SEE kinnistu." siis kas on võimalik nõuda hiljem nende hüpoteekide kustutamist? -

Tavaliselt ostu-müügi puhul hüpoteegid kustutakse va juhul kui hüpoteek vormistatakse ümber raha kokkuhoidmise mõttes.

-

Khmm...

Kas ka teistel inimestel on olnud viimasel ajal kogemusi, kus pank (üks rootsi suur-pangedest...) keeldub kliendile väljastamast kodulaenu lõplikku pakkumist kirjalikul/digitaalsel kujul? Ehk klient saab laenukomisjonis kinnitatud pakkumise vaid telefoni teel?

On see nüüd viimase aja suundumus?

Üritatakse ära hoida konkurentide pakkumisi samale tootele? (MIllele ikka alternatiivset pakkumist küsida, kui ei taibanud laenuhalduri kõnet salvestada...;) ) -

Swed andis küll emaile vägagi korrektse pakkumise. Sampo samamoodi.

-

heering,

ühes teises sektoris on see viimasel ajal tavaks küll, põhjuseks see, et kõik kirjaliku pakkumise tahtjad lähevad sellega kohe konkurendi juurde. Miks peaks firma A huvi olema, et need kes ei ole tema kliendid, saaksid odavamat hinda firmast B? -

ttrust, kui sa oleksid esimesimese järjekorra hüpoteegiga laenuandja siis kas sa tahaksid vabatahtlikult loobuda oma rahast teise järjekorra hüpoteegi kasuks? pigem mitte! kindlasti poleks esimese järjekorra hüpoteegi omajana nõus ka kruntide tükeldamisega paralleelselt tükeldama hüpoteeke, sest sellega sead ju end halvemasse seisu, millega laenu andmisel ei pidanudki arvestama (laen ikkagi terviklikult antud). ja minu teada on teise järjekorra hüpoteegi seadja endale teadlikult võtnud selle riski, et tema saab oma raha peale esimese järjekorra laenuandjat. kehv lugu küll, aga sellele oleks pidanud enne laenu andmist mõtlema. pealegi see looks skeemi, kus võid "iseendale" (läbi variettevõtete) teise järjekorra hüpoteegi seada ning niimoodi esimese järjekorra hüpoteegi omaja osast rahast ilma jätta. ma ei kujutaks teisit seda asja isegi ette.