Kus on FED-i intressitõstmise kriitiline punkt?

Log in or create an account to leave a comment

-

Mis asjaosalised arvavad, mitu korda FED veel peaks 0,5 kaupa tõstma, et investorite närv üles ütleks ja enamus safe heaven'isse liiguks?

-

Eks neid investoreid ole ära ka läinud.

Kuid ikkagi on aktsiatesse investeerimine pikaajaliselt üks tulusamaid võimalusi. Olgu need langusperioodid ja Bear Market -d millised tahes - ikka on turud tõusnud ja rohkem kui enne tagasilööke.

Ka raha paistab maailmas olevat ikka väga palju. Seega ei usu et Fed suudaks aktsiaturgu täiesti maha jahutada.

Tegelikult on tõenäosus et turg veel sellel teeb uusi rekordeid palju suurem kui uus suurem langus.

Veel kord - langused on ikkagi lühiajalised. Sest ka paar kuud või pool aastat on lühiajaline võrreldes pikemate investeeringutega.

Rohkem näen et Fed mäng tekitab ebakindlust ja see omakorda metsikuid liikumisi. Osad võidavad sellest, osad kaotavad. -

Sanderiga suuremas osas täiesti nõus.

Üles-alla loksumisel mõned võidavad meeletult, aga enam on neid, kes kaotavad. Mida rohkem suunamuutusi, seda suurem on tõenäosus eksida ja kaotada. Kel on palju aega, eriti kel on väga palju aega, tuleb kuitahes kõrgelt tasemelt ostnuna kasumiga välja. Häda selles, et aeg või kannatus võib otsa saada. Kehvemal juhul tuleb ikka paar- kolm aastat oodata(kuigi seda juhtub harva).

Ühe eelmise lehe foorumil pakkus keegi tark mees veenvalt välja(nime ei mäleta), et intresside tõus peab hiljemalt III-IV kvartalil majandusseaduste põhjal(raha hind) ettevõtete tulemusi mõjutama hakkama. -

to sander: Kui väidad, et rohkemate suunamuutustega on suurem tõenäosus eksida ja kaotada, kuid samas tähendab suurem volatiilsus ka suuremat teenimisvõimalust. Vähe volatiilne turg on väga igav, mu arust. Seetõttu ongi TSE minu jaoks surnud. Peale ettevõtete põhjaliku tundmise ei oskagi rohkem plusse tuua.

-

Sorry, eelnev jutt oli suunatud sanderi asemel pitsatile. Ja niipea ilmselt FOMC intresse 50 bp ei tõsta enam.

-

Fed'il on ruumi veel üheks 25 bp tõusuks. Teine võimalus: veel üks 50bp tõus, õhk läheb välja, siis 25 bp langus, mida võib vajadusel korrata.

Ainult et 6 kuud enne valimisi teist strateegiat ei kasutata. pakun 25 bp tõusu. Ajastus - pakkuge... -

Kõige lihtsam on vaadata intressikõverat ning selle põhjal võib üht-teist turgude ootustest välja lugeda. 25 bp intressimäärade tõstmine on vägagi tõenäone ning 50 bp intressimäärade tõstmisse võib suhtuda 50/50 tõenäosusega.

-

to beast& Dougal Douglass: Enamik juhtivaid

investment-house'e on avaldanud arvamust, et Fed tõstab intresse ka 27'ndal juunil toimuval istungil, küsimus on ainult kas 25 või 50 bp'ti. Peale üleeilset 50 bp'st shift'ti on järjest enam levimas arvamus, et vähemalt juuni kuus jätkatakse 50 bp'se sammuga. Samas oleks suhteliselt väär arvata, et Fed niisama tõmmblema asub, pigem lähtuvad Mr. G & Co oma projetktsioonidest ja selle nädalane samm kinnitab veenvalt arvamust soft-landing'gu ettevalmistamisest. Enne järgmist istungit tasuks jälgida milliseks kujunevad vahepeal avaldatavad 1 kv. GDP(esialgsed), tööturu, jaemüügi, CPI, jooksvakonto jne. numbrid... teadu-pärast on viimane neist, C/A defitsiit, lähiajaloo suurim ning prognooside kohaselt võib vastav number aasta lõpuks käriseda -5%'ks GDP'st e. ca USD -500 bio'ni. Seega on pildis, stock market vs. Fed, märksa rohekm muutujaid kui ainult rate hike... -

.... Ühe eelmise lehe foorumil pakkus keegi tark mees veenvalt välja(nime ei mäleta), et intresside tõus peab hiljemalt III-IV kvartalil majandusseaduste põhjal(raha hind) ettevõtete tulemusi mõjutama hakkama.....

Raha hind mõjutab päris kindlasti ettevõtteid ja need kes pidevalt kasutavad laenuraha - nendel läheb see laenamine kallimaks. Ja see omakorda sööb tulemusi väiksemaks.

Ainult et alati investorid ja veel vähem spekulandid ei uuri palju firma ka tulu annab.

Mis tulu enamus niiöelda uue majanduse firmasid - dot.comid ja muud sarnased annavad? Enamus nendest ei hakka kunagi mingit tulu andma. See majanduslik tarkus ei maksa seal suurt midagi.

Mängitakse selle peale et aktsia hind tõuseb ja sellest piisab.

Seega ei mõju Fed intresside tõstmine alati.

Nasdaq tõusis veel mõned kuud tagasi rekord tasemele. Ja seda siis kui Fed oli mitmeid kordi juba intresse tõstnud.

Ja kui siis Nasdaq langeski, siis ma arvan et mitte niivõrd Fed pingutuste pärast - vaid sellepärast et oli tõusnud lühikese ajaga liiga palju. -

nii-nii , et kui taskuinvestoritele kohale jõuab, et uue majanduse ettevõtted iseseisvalt ei oma väärtust. Ja infotehnoloogia omab vaid väärtust nii palju et aitab siduda paremini omavahel väärtuse loomise ahela lülisid siis..... jahtub Nasdaq iseenesest.

-

Kuigi kõik analüütikud räägivad juba uuest intressimäära tõusust, ei saa ma aru, mis kasu sellest makroökonoomiliselt võiks olla. Dollar tugevneb veelgi, jooksevkonto seis halveneb jätkuvalt. Ainuke mõistlik põhjendus on inflatsiooni ohjeldamine, kuid viimastel andmetel näitas see juba niigi alanemistendentsi (see võis olla muidugi lühiajaline eksitav number). Seega pole intressimäärade tõstmisel enam nagu erilist mõtet.

-

Sander:

"Seega ei mõju Fed intresside tõstmine alati."

Vaat mõjub küll alati. See ei tähenda veel, et mõju peab järmisel päeval kindlal kellaajal ilmnema ja muutuste vahel ühene seos olema, sest on ka teisi mõjureid. Seda ma ju kirjutangi eespool, et kui enne midagi ei toimu, siis 3.-4. kvartalis kindlasti.

"Ainult et alati investorid ja veel vähem spekulandid ei uuri palju firma ka tulu annab".

Ärgu uurigu, füüsika- ja majandusseadused kehtivad ikkagi ning turg paneb nad varem või hiljem paika.

Aktsiaturg sellepärast huvitav ongi, et tegemist on üsna mitme teguri/muutuja koosmõjuga ning üks oluline neist on masside psühhologia. -

Fed-i intresside tõstmise point on vaid selles, et optimism maha võtta. Siin oli väide, et maailmas on raha liiga palju. Seda rahapakkumist vähendataksegi. Fed-i kui viimase laenuandja ehk raha ringlusesse laskja käest saadav raha läheb kallimaks ja need, kes peavad laenu võtma maksavad varasemaga võrreldes rohkem, mis teeb sellise tegevuse vähem mõtekaks.

Ma olen nõus, et lühiajaliselt intressimäärade tõstmine tugevdab dollarit ja see teeb eksportijatel elu raskeks. Samas peaks see veel enam mõjuma laenu võtmise võimalustele ja impordi tarbimisele. Ega mina USA majandusele väga "softi landingut" ei näe juba mõnda aega. "Hard landing" saab aga eelkõige silma paistma lõpuks kõrge inflatsiooni näol (prognoosin THI kasvuks ligi 5% aastas või isegi üle selle lähiaastatel).

Peamine valik ongi varsti keskpangal, kas paanika aktsiaturul või põhimõtteliselt katteta raha hulga suurendamine. Mina arvan, et valitakse teine variant. See aga toob kaasa inflatsiooni. Mulle meeldis, kui 6 kuud tagasi nimetati USA tarbijat peamiseks maailma majanduse mootoriks (samuti nimetati 1997. aastat Eestis heaks majandusaastaks). Mina nimetaks seda "lolluseks". Loll Ameerika tarbija, kes võttis mõtlematult laenu ja tarbis, on varsti kogu maailma suurim probleem.

Kui USA keskpank hakkab raha pakkumist kasvatama ja see toob kaasa inflatsiooni, siis USA dollar võtab ette ühe tõsise "dive"'i.

Lühiajaliselt saavad intressimäärade tõusuga peksa need, kes on ennast liiga üle laenanud ja kelle tagatised lähevad sundmüüki. Kõrgemate intressimäärade mõju suurte ettevõtete majandustulemustele on suhteliselt väike, võrreldes sellega, milliseks muutuvad aktsiate P/E suhted. Ma ei kujuta praguste intressimäärade juures ausalt öeldes ette aktsiaid P/E suhtega üle 30 (kui majandustulemustes ei ole midagi erakorralist).

USA keskpanga probleem ongi selles, et valikuvõimalused on nigelad. Greenspan on lihtsalt vanaks ja aeglaseks jäänud. Ta oleks pidanud reageerima juba siis, kui ta 8000-9000 punkti tasemel turge hoiatas. Nüüd on kaks valikut: 1) paanika turgudel, mille tooks kaasa raha pakkumise edasine kokkutõmbamine ja intresside tõstmine

2) raha pakkumise uus kasv ja madalamad intressimäärad, mis viib kõrgema inflatsioonini ja lõppkokkuvõttes nõrgema dollarini. -

to tempelma: kõik millest sa oma "essees" räägid vqib teoreetiliselt ju vqimalik olla.... ainus millega sa vingelt puusse virutad on Fed'i research & projection power'i alahinndamine ning Mr G vanaks ja aeglaseks nimetamine.... ma usun , et meil "ääre-alade meestel" tasuks usa majanduse ja Fed'i strateegitate kommenteerimisel paar helistikku allapoole vqtta...

-

Mõned analüütikud on väitnud, et inimeste laenuvõtmise soov väheneb USA alles siis kui mortgage rate on kahekohaline, momendil pidavat see olema 8,9%, seega on veel 1 - 1,5% minna, mis ühtib teiste arvamustega et 2 x 50 bp on veel tulekul.

Muuseas on kaugele näha, et foorumis kõnelevad eestlastest aktsiahuvilised, sest oma mured on ikka kõige lähemad ja need on antud juhul USA aktsiahinnad (mis tuleneb aktsiahuvist) ja jooksevkonto puudujääk (mis on probleemiks Eestile). Pannes asju USA konteksi pole Fed'i prioriteetide listis kummalgi esmast tähtsust. -

No vaatame. Ma ei tea, millised peaksid küll tegelikud sündmused olema, et keegi ütleks, et mul oli õigus. Ma arvan, et inflatsioon võiks olla parim näitaja, ehkki selle kohta saab mõnda aega valetada. Pigem CPI-GDP-USD rate-government debt kombinatsioon.

Täiesti reaalne, et USA rahapoliitika ei olegi suunatud selle riigi inimeste elatustaseme pikaajalisele maksimeerimisele ning seetõttu on nende eesmärgid siiski täitunud.

Minu väide on siiski, et USA majanduse viimase 5 aasta arengud on viinud süsteemi väga ebakindlasse seisu. USD kukkumise järgmise 3 aasta perspektiivis EUR ja JPY suhtes peataks ainult see, kui USA leiab mingeid põhjusi, et mingil muul (näiteks sõjalisel) viisil teisi süsteeme destabiliseerida.

Kui me ju tegelikult vaatame, siis USA keskmine GDP elaniku kohta ei olegi maailmas kõige kõrgem juba praegu. See positsioon halveneb järgmise 3 aasta jooksul veelgi.

Ega ma ei arvagi, et midagi katastroofilist juhtub. Lihtsalt teatud korrektsioonid, mis kokkuvõttes löövad teatud investoreid väga tugevalt ja tekitavad teatud ebastabiilsust. See ei ole aga pikaajalises perspektiivis majanduskasvu jaoks hea. -

to tempelman:pls. ära sina enam sel teemal kommenteeri...8(

-

TO YAAK:

Miks jooksevkonto USA puhul tähtsust ei oma? See on ju potentsiaalne ebastabiilsuse allikas. Eriti juhul, kui mingil põhjusel investorite meeleolu selle riigi kasvuootuste suhtes peaks halvenema.

Ma arvan, et sündmused toimuvad piisavalt kiiresti ning ma ei ole isegi juunikuises intressimäärade tõstmises nii väga kindel. Seda ei pruugi vaja minna, kui S&P tuleb 20% allapoole. Nasdaq kukub niigi ära, aga see ei ole makrotasandil nii oluline näitaja. -

To lkarner:

ÜLDISELT ON FOORUMITES SELLINE KORD, ET KÕIK VÕIVAD KOMMENTEERIDA, KUI KELLEGIL ON VASTUVÄITEID, SIIS KATSUGE SEDA IKKAGI ARGUMENTEERITULT PÕHJENDADA, NIISAMA LAIAMIST EI SAA ME SIIN LUBADA. -

Tegin just Tempelmani viimase märkuse baasil kiir uurimuse ja võin väita, et USD Trade weighted value ehk USD väärtus peamiste kaubanduspartnerite valuuta suhtes on alates 99a. juulist tõusnud ainult 2%, jooksevkonto puudujääk on samal ajal kasvanud pea 50%. Seega pole tugev dollar oluline faktor jooksevkonto defitsiidi kasvus. Mul on asjatundmatu küsimus, et võibolla on põhjuseks hoopis sisemaine nõudlus, mida Fed'i intressitõstmised nüüd tasandavad.

Igal juhul näitavad viimased pöörded siinses diskussioonis järjekordselt, et mecanism pole nii lihtne kui näib ja üritada tõmmata lihtsaid seoseid a'la "lühiajaliselt intressimäärade tõstmine tugevdab dollarit ja see teeb eksportijatel elu raskeks" on kohased Leedu mitte USA majanduse seletamisel. -

1) "seega pole tugev dollar oluline faktor jooksevkonto defitsiidi kasvus"

Huvitav väide. Ma arvan, et eriti hästi paistab tugeva dollari jõhker mõju silma impordi kasvus. Teisalt jääb mulle ka arusaamatuks, miks USD trade weighted value muutumine alates 99. aasta juulist praeguseni nii oluline on, viimase 5 aasta tõus aga mingit tähendust ei oma. Näiteks ka esimesel poolaastal 1999 tugevnes trade weigthed USD 6%. See vist ei sobinud vastuargumendiks.

Ma ei ole üldse kindel, kas viimase 10 kuu valuutakursi kõikumine reaalselt eksporti ja importi oluliselt mõjutama on jõudnud hakata.

Absoluutselt olen nõus, et peamine USD mõju on olnud pigem impordile (mis justkui määrab kah jooksevkonto seisu??).

Samas tuleb ka ekspordi puhul tunnistada, et 1998. aastal kasvas GDP USA-s 4.7% ja 1999. aastal 4.6%. Kaupade ja teenuste ekspordi muutused olid vastavalt -0.5% ja +2.8%. See on peamiselt tingitud sellest, et mujal maailmas nende crap lihtsalt ei lähe. Ainult kohalik tarbija on lihtsalt piisavalt rumal, et neid kaupu ja teenuseid osta.

USA eksportijatel on raske. Kui Kanada ja Aasia riigid (v.a. Jaapan) eraldada, siis ei oleks ka viimase aasta kasvust midagi alles jäänud. Aasia eksport on niigi 12% väiksem 1997. aasta tasemest ja tõus oli võimalik lihtsalt tänu sellele, et 1998. aasta baas oli väga madal. -

Tundub, et pärast reedest kukkumist tuli laupäeval "hard landing" kohta päris mitmeid artikleid erinevates väljaannetes. Enam-vähem on põhjendused samad, mis sai varem esile toodud, aga lahendusena nähakse näiteks prime rate tõusmist augustiks 10%-ni. See on võimatu. USA pangandussektor ei ela seda lihtsalt üle.

Muuhulgas on hakanud tekkima ka USA keskpanka kritiseerivaid kommentaare. Greenspan hakkab aina enam lööke saama. Järgmised 6 kuud saavad mehel olema tõsiselt rasked.

-

Kaldun arvama, et tempelman kaldub äärmustesse. Usun, et võime õige varsti koos majanduskasvu aeglustumisega näha inflatsioonitaseme aeglustusmist ning seetõttu ei ole FEDil paari kuu möödudes vaja intressimäärasid tõsta. Põhjused on:

a) wealth effecti kadumine seoses aktsiahindade langusega. See vähendab tarbimist ning seeläbi ka inflatsioonilist survet

b) FOMC tegi intressimäärade tõstmisega algust eelmise aasta juuni lõpus, mille effekt majanduses hakkab ilmnema varemalt 12 kuu möödudes. Seega peaks aasta teine pool kujunema tarbimise poole pealt teistsugusemaks kui aasta esimiene pool

c)Investeeringud tehnoloogiasse on rekordiliselt kõrgetel tasemetel, mis suurendavad ettevõtete produktiivsust. Kui kohendada inflatsiooni produktiivsusega, siis ilmneb, et seis ei olegi nii hull. See, et praegu investeeritakse tehnoloogiasse ilmeb nii nagu intressimäärade tõstminegi viitajaga.

Greenspan omab väga kõrget respekti ning paljuski tänu temale on väja kujunenud suhtumine - Don't fight the FED. -

Ma jälle arvan, et allahinnatakse inflatsioonilist survet ja liigset optimismi, mida on suurriigi puhul märksa raskem alla suruda, kui mingi väikeriigi puhul. Liiga palju on suurettevõtteid ja ametiühingud on liiga tugevad selleks, et siseturu nõudluse langedes

kulusid vastavaks kohandada.

Prognoosin miinusmärgiga "real GDP-d" (võrreldes eelmise aasta sama perioodiga) järgmise 3-12 kuu perspektiivis, mitte mingisugust GDP kasvu vähenemist.

Samuti hindan ma edasise korrektsiooni mõju juba finantssektorile liiga raskeks ja ma olen selles osas nõus, et Fed räägib sel juhul turud stabiilseks. Intressimäärasid enam ei tõsteta, kui turg nende kommentaaride peale jälle üles ei torma.

Kui aga turud stabiliseeruvad, siis inflatsiooni silmas pidades toimub see ikkagi juba liiga kõrgel tasemel. Aga mis teha. -

Millised on need tegurid, mis peaksid järgnevates kvartalites inflatsiooni suurendama? Ei suuda siiski hetkel veel näha seda tonti.

Kui võtta aluseks tarbijahinnaindeks CPI ning sealt välja jätta volatiilsemad grupid - toit, energia ja tubakas, siis selgub, et hinnad on 0,2% langenud võrreldes eelmise aastaga. Hinnad on langenud perioodi jooksul, mil tarbimiskulutuste kasv suurenes 8% käesoleva aasta I kvartalis. Kui eeldada, et tarbimine aegulustub käesoleva aasta teises pooles ca poole võrra (samale tasemele sissetuleku kasvuga), siis kas on väga põhjust karta inflatsioonilist survet ning miinusmärgiga GDP-d? -

Kas te kõik siin ainult naudite oma analyysivõimet või on ka keegi, kes oma seisukohtade eest ka mingite konkreetsete positsioonide võtmisega vastutada suudab?

Kui jah, siis oleks väga hea meel lugeda, mida eelkõige lp. "fedispetsialistid" vastavalt oma seisukohtadele ostnud või shortinud on.

Olles ise daytrader, olen suutnud seni hakkama saada igasuguse turuga, kuid ei välista, et volatiilsuse nõrgenemise järel tuleb tagasi pöörduda traditsioonilise investeerimise juurde. Seetõttu - konservatiivid andke tuld!

PS: teen ka ettepaneku esimesel kommentaatoril avad uus thread, sest siin ei viici pidevalt alla lõppu scrollida.

PPS: Siinsete foorumite viga tundubki olevat see, et õudselt palju on "tarka" juttu, aga õudsalt vähe Veiko-suguseid mehi, who BACK THEIR OPINIONS WITH THEIR MONEY! -

See Veiko näide ei ole vist kõige parem, sest mul on tunne, et pigem on seal kätte jäänud aktsiad, mida ta tegelikult nii väga enam omada ei tahaks. Näiteks müüa CNTR 4-5 USD peal, kui on olnud 15-20 USD? See nõuab tugevat tahtejõudu, et minevik unustada. Palju lihtsam on unistada mingitest tasemetest, mis on 20%-50% rekordtasemetest kõrgemal.

Oluliste summadega ma ei hakka kunagi päeva jooksul spekuleerima. Mõttetu! Oleks nõus võtma ainult pikka positsiooni, languste peale ei mängi, kuna seal on regulatsioon liiga tugeva mõjuga. Pika positsiooni võtmise seisukohalt on aga USA olnud ja on veel vähemalt aasta lõpuni mõttetu valik. Olen hoopis mujal.

Pealegi ma ei saa aru, mis on arvamusel makromuutuste kohta ning CNTR, GSTRF ja HCOM hindade vaheline seos. Mingid 3 jubinat, mis kõrgete intressimäärade tingimustes ajaks mulle hirmu peale, kui ma midagi konkreetset ei teaks, mis võimaldab nende tuleviku osas ennast kindlalt tunda.

Makromuutuste prognoosi puhul kasutan pigem valuutapositsioone, intressitooteid.

... ja loomulikult investeerin ma oma vahendeid vastavalt oma arvamusele. USA turult pole antud hetkel midagi osta. -

Päris huvitav lugemine üle hulga aja. Üks asi on teada, mis toimub, teine asi MIKS.

To Jake:

Loomulikut võiks keegi day-trade'misest ka kirjutada. -

Komentaar tempelmani jutule. Mul ei ole kätte jäänud aktsiaid, mida omada ei tahaks. Muidugi oleks onnelikum, kui CNTR oleks praegu $8 peal. GSTRF'i ostsin ju alles ja HCOM'i on mul väga vähe. Seda loodan rohkem koguda tasemelt $1, sest usun nende tulevikku ja neil on väga head tooted. HCOM'i puhul ei usu mingisse kiiresse tõusu, pigem võib aktsia olla $1 juures ka järgmisel aastal.

Võtan praegust hindade taset rahulikult ja Philip L Carreti äripäevas kirjutatud filosoofiaga, et hinda firma võimalused kaks korda aastas ümber, kui midagi muutunud pole, siis ära lase end hinnakõikumisest heidutada.

Veiko -

Endine Tempelman.

Veikole:

No ma igatahes loodan, et see on nii. Peamine ongi see, et sul on põhjust ettevõttes kindel olla. Selliste ettevõtete kohta peab teadma rohkem kui lihtsalt uudiste põhjal teada saab.

Kui usud tootesse ja ettevõtte väärtusesse, siis on muidugi ootamine praeguses seisus kõige õigem. Samas kujutan ma ette, et taoliste ettevõtete osas on investorite meeleolu lähiajal suht negatiivne ja peaasi, et lisakapitali ei ole vaja kaasata. -

Üldiselt olen ise oma informatsiooni hankinud peamiselt interneti kaudu. Alati on võimalik ka firmade "Investor Relation" inimestele e-maili teel küsimusi esitada. Centura sai hiljuti omale uue kapitalisüsti sisse ja HCOM tuleb veel toime. Globalstar on teine lugu aga seal on strateegilised partnerid teada. Olen ise ka natuke mures turu üldsuundumuse pärast, kuid arvan, et kuskil juunis/juulis võib asi tõusuteele suunduda. Nagu mainisin, on GSTRF mul spekulatiivne. Kui turg ootab Globalstari pankrotti ja on aktsia vastavalt hinnanud, siis seda ma ei usu. CNTR aktsiat on hakanud investeerimisfondid kõvasti kokku ostma. Bank of America käes on miljon aktsiat, meil tuntud SEB on 250 000, jne.

Veiko -

No nii nüüd on läbitud järjekordne FOMC istung, mis jättis esmakordselt üle pika aja intressid muutmata.

Küsimus suurele ringile:

Mis peaks juhtuma, et Fed tõstaks 22.augustil taas intresse? -

Üks vana, kuid huvitav lugemine

heade kommentaaride ja suures osas täppiläinud prognoosidega -

Ja kus see lugemine siis on, Graafik? Kuku!

-

Velikij: Sa juba oledki selles kohas kus lugeda saab! Keri esimene mess ette ja hakka lugema! :-)

-

Nojah, ma arvasin, et tegu on veel mingi täiendava artikliga. OK, eks ma järgi häid soovitusi!

-

Tagantjärele vaadates on huvitav, et 19. mail 13.47 kirjutatud kommentaaris antud 2 variandist on Fed selgelt valinud aeglase 2. variandi. S.t. jõuti kaasa tuua nii paanika aktsiaturgudel kui ka nõrk USD ja kõrge inflatsioon tulevikuks.

-

US: "1) paanika turgudel, mille tooks kaasa raha pakkumise edasine kokkutõmbamine ja intresside tõstmine

2) raha pakkumise uus kasv ja madalamad intressimäärad, mis viib kõrgema inflatsioonini ja lõppkokkuvõttes nõrgema dollarini."

Urmas, Sa peaksid vist poliitikuks hakkama... Lugeda rahulolevalt täitunuks mõlemad oma alternatiivsed (ja kirjutamise hetkel tõenäoliselt vastandlikuna mõeldud!) prognoosid näitab selleks eelduste olemasolu! Teine alternatiiv on lihtsalt oma prognooside vaikne unustamine, mille suhtes ka siin foorumites on näiteid muidugi ohtrasti (huvitaval kombel ka poliitikute poolt tehtuna! Nimesid ma ei nimeta, Velikij, küll Sa ise tead...:-))

Siiski ma jääksin mitmes punktis esialgu eriarvamusele:

1. Nõrgem dollar? 19.05.00 16,5, praegu 16,04 ja praktiliselt kogu vahepealne aeg kõrgemal, kui 16,5 - kas pole seda paari aasta peale veel mitte liiga vähe, et seda esialgu kindlalt märkimisväärseks pidada?

2. Jõuti kaasa tuua kõrge inflatsioon tulevikus? Kas ma saaksin seda inflatsooni kuskil käega katsuda ka? Mis seda praegu näitab, et selline väide midagi tähendaks? 10-yr bond 4.465% ei räägi IMO midagi sellest hirmust.

Mida Sa arvad ajaloolaste poolt tuvastatud "dollar smile" (dollar kipub nõrgenema vaid siis, kui USA majanduskasv on sarnane teiste regioonidega ja muudel juhtudel on pigem tugevnenud) efektist? -

Ma ei ole kriitikaga nõus. Esiteks, ma tegelikult ei ütlegi, et mul on olnud õigus... Kust Sa selle välja lugesid?! Ma toongi välja, et eriti suurte mööndustega saab väita, et valiti pigem 2. variant ja sellegi läbiviimine oli üliuimane. Kas tulemus on on olnud hea? Ei ole.

Minu kirjutis oli eelkõige eesmärgiga näidata, et Fed laskis ikka aastatel 1996-2000 asjad tõsiselt käest ära ja reageeris väga pehmelt hoolimata sosinal öeldud hoiatustest 5 aastat tagasi. Kõige suurema vea tegi Fed ikkagi sellega, et lootis kaua, et asi nii hulluks ei lähe. Vaat nüüd on minu arvates rahapoliitika juhtimise mõttes väga oluline hetk. Kas lastakse intressimäärasid veel alla? Mida keskpank ikkagi teeb, kui turud jälle suuna allapoole võtavad ja hakkavad uusi rekordmadalaid tasemeid püüdma?

Mis puudutab nõrgemat USD-d, paanikat aktsiaturgudel ja inflatsiooni, siis see oli pigem prognoos, et need kõik asjad veel tulevad. Valuline periood on ikka alles esimeses pooles. Ainult et ma ei arva, et indeksid uusi rekordmadalaid tasemeid saavutaksid, enne devalveeritakse raha muude varadega võrreldes, kasvatades järsult selle hulka (kõrge inflatsioon, valuuta nõrgenemine). See on loomulik, et võlakirjad püsivad nii kaua tugevad kui aktsiaturg kukub ja puudub selge indikatsioon inflatsioonilise keskkonna tekkeks. Kui see selge oleks, siis mis mõtet mul seda siin prognoosida on. Ma enda arust üritangi ette näha fundamentaalseid muutuseid, mida turg täna minu arvates ei oska hinnata.

Mis puudutab dollarit, siis dollar ei ole ajalooliselt tugevnenud. Vähemalt mitte Jaapani jeeni ja Euroopa põhivaluuta (DEM-i, EUR-i) vastu. Pean silmas perioodi pärast II maailmasõda. Vist ainult inglise naela vastu oli dollar pikaajaliselt (üle aastakümnete) tugevnenud. -

Eks see kriitikaga mittenõustumine ole jälle suuresti poliitikute rida :-)

See USD väide põhines ühest MS kommentaarist silma jäänud väitel, pole seda ise viitsinud põhjalikumalt uurida: The USD tends to rally when the US economy grows much faster or much slower than the rest of the world, and it is vulnerable when the US grows at roughly the same speed as the rest of the world. -

Prognoosimisega on vist nii, et igaühel on kord õigus / kord taas pole.

Jah, aga kui Sa juhtud olema poliitik või turustrateeg, pead sa hedge-ima oma

arvamused. Esimene selline oli vist Delphi oraakel Apollo .... ei olnud kunagi

üheselt mõistetav, aga alati oli tal õigus :-)

Kristjan,

Kas see väide ei kehti (pikaajaliselt) ka muude valuutade kohta? Pole samuti uurinud, aga tunduks loogiline.

Majanduskasv tekitab nõudlust raha järele. Iseenesest nominaalne SKP ei saagi ju kasvada kui ei kasva rahamass või käibekiirus.

Iseasi, kas sellest praktilist(kiiremat) kasu saab lõigata. -

Bill Gross'i viimast turukommentaari tasub täitsa lugeda: ...corporate bond underperfomance will be with us for the next few years at a minimum. The rapidity of technological change - a Moore's Law of corporate bonds if you will - is one primary reason. Too many future losers seemingly doubling every 18 months with the remaining winners paying off at a maximum of par.. Ja hea näide sellest, kuidas prohvetiteks peetute käbarad ajast aega kohati hästi ja kohati nagu teistelgi käivad.

-

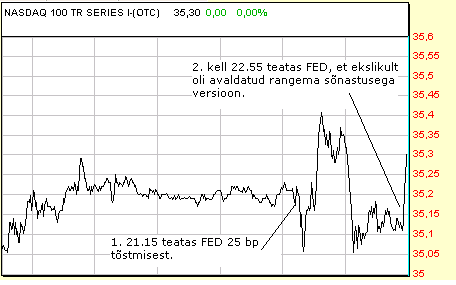

Fed unustas press-release lisamast lause "Longer-term inflation expectations remain well contained." ,mis tegi fedi intresside tõtmise poliitika "radikaalsemaks", natuke aega hiljem parandati pressikas "leebemaks",

aga selleks ajaks oli turul juba mõnda aega kaubeldud "raskemat" versiooni, turuosalised olid ilgelt "pissed off"

näiteks üks reaktsioon realmoneyst:

...Would someone please explain to me how the most important document from the Central Bank of the most economically significant country in the world goes out missing a sentence?

That is truly astonishing to me. If there is one document in the whole planet that needs to be proofed before going out, it's that one...(Barry Ritholtz) -

Kummaline juhtumine oli see tõesti, parandatud versioon avaldati kõiges 5. min. enne börside sulgemist ja see tekitas korraliku spike'i.

QQQQ päevagraafik illustreerimaks toimunud:

-

See, mida võlakirjaturud pärast uudist tegid, oli ikka ka metsik. Alguses liikumised täiesti ühes suunas ja siis teisele poole tagasi. Hullumaja.

-

Võtsin eelmisel nädalal pikaajalise lühikese positsiooni USA riigi 10-aastase võlakirja osas. Kuigi seda teemat siin alustati juba 2000. aastal on see nüüd minu arvates märksa aktuaalsem. Ma usun, et järgmise mõne aasta jooksul näeme USA-s intressimäärasid selgelt teisel pool 5% joont. Ma pigem usun, et n-ö inflatsioonihirmus jõuavad intressimäärad pigem 10% alla. Need inflatsiooninumbrid, mida me täna näeme, on väga madalad võrreldes sellega, mida lähiaastatel näidatakse. Mingil määral sõltuvad konkreetsed numbrid küll sellest, kas USD-l õnnestub kuskil siin stabiliseeruda või tuleb veel üks suurem langus (ma pigem usun, et 1.4-1.45 saab olema põhjaks), aga isegi valuutakursi stabiliseerumine ei hoiaks suurt inflatsioonilainet ära.

Samas olen ma sisuliselt USD põhiste aktsiate ostuga oma 3 aastat püsinud lühikese USD positsiooni kinni pannud, sest seda viimast võimalikku 10% langust on mõttetu püüda.

Suurte ettevõtete aktsiates soovitaks küll pikk olla. Mu viimase 6 kuu tootlus on olnud ca 10% ja ma usun, et tulevik on pigem veel helgem. Kui on oma sektori liider ja piisav pricing power, mille abil inflatsioonilises keskkonnas on võimalik tarbijatele vähemalt samas tempos hinda edasi lükata, siis on kõik ok. Positiivne on loomulikult ka väike võlakoormus. Intressimäärade tõus ei tohi olla oluline. Parim vastupidine näide on autotööstus. Minu arvates on see võlakoormuse mõttes kõige mõttetum sektor. -

US, täitsa nõus sinu nägemusega firmadesse investeerimise seisukohalt. Huvi pärast, millised ettevõtted Sulle hetkel silma on jäänud, mis vastavad sinu reeglitele ja on hetkel hea hinnaga saadaval või sa ei keskendu eriti valuatsioonile?

-

ahjaa - kunagi leidsin sellise aadressi (uues aknas) [U.S. Department of the Treasury, Bureau of the Public Debt], kus äratoodud nii USA valitsussektori võla täpne väärtus, intressimaksed ja muu selletaoline statistika. Mind pani imestama, et hoolimata laenumahu kasvust '97 aasta $5,4 triljonilt tänasele $7,7 triljonile on intressimaksed samas ajavahemikus isegi langenud $355 bln '97 vs $321 bln '04. Aga kui intressimäärade laks ära tuleb, saab intressimaksetest tulenev lisakohustus üsnagi valus olema...

Pretty good money management I have to say,

B. -

Et aken ikka new window oleks: a href="blaah.ee" asemel

a target="_blank" href="blaah.ee" -

thnx...

B.