Börsipäev 25. juuni

Log in or create an account to leave a comment

-

Pärast reedest börsidebüüti Blackstone Group’i(BX) poolt, on Barrons väljas omapoolse kommentaariga ettevõtte kohta – usutakse, et BX on võrreldes konkurentidega kallilt hinnatud, kaubeldes 20x 2008. aasta kasumil (näiteks GS, BSC, MS, MER ja LEH kauplevad keskmiselt ca 10x 2008. aasta kasumil; varahaldajad Franklin Resources(BEN) ja T. Rowe Price(TROW) kauplevad 18x 2008. aasta kasumil).

Lisaks on siin minu arust päris mitu head punkti, mida tasub silmas pidada. Näiteks on vaieldud, et ettevõtte aruandeid on keeruline lugeda, kuna BX lisab neisse hulga omapoolseid modifikatsioone. Samuti on suureks ohuks BX kohal nende madal 17%-line maksumäär, mis võib, kui Kongress suudab BX‘i sarnased ettevõtmised umber nimetada äriettevõteteks, tõusta ca 37%ni. Seega tänase hinna juures sisaldab BX juba hulgaliselt tulevasi kasumlikke võimendusega väljaoste ning jätab arvestamata mitmeid olulisi riske. Riske seoses maksudega ei tohi kunagi alahinnata - hea õppetunni sellest andsid hiljuti turgudele Kanada energiasektori investeerimistrustid, mille maksusoodustused otsustati ühel hetkel lihtsalt ära lõpetada (vt nt ERF). BX aktsia sulgus reedel küll ca 13% IPO-järgselt plussis, kuid oli pärast hommikust gap up'i pigem allapoole trendimas.

Lisaks, kui nädal tagasi sai meie börsipäeva foorumites paari sõnaga räägitud Crocs’ist (CROX) ja selle tegevdirektori aktsiate müügist, siis täna on taas Barrons rõhutamas, et jalatsitootja valuatsioon, kaubeldes ca 30x kasumil, jätab väga vähe ruumi eksimusteks. -

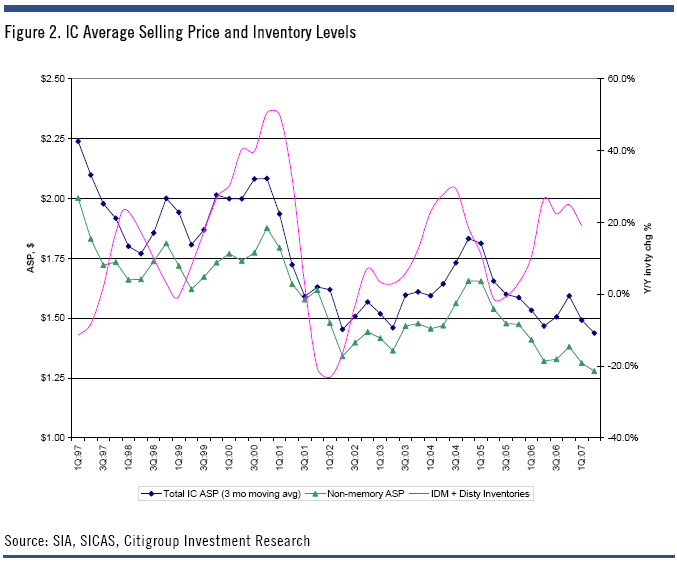

Citigroup on täna kommenteerimas semiequipment’i sektorit. Viimasel ajal on sektor näidanud tugevust, kuid Citigroup on jätkuvalt siiski ettevaatliku hoiakuga.Murelikuks teeb juba aastaid kestev trend, kus pooljuhtide müügikäibe ning müüdud ühikute suhe näitab pidevat vähenemist ehk ASP (average selling price) väheneb. Kui aastatel 1985-1995 suudeti ASP-d pidevalt suurendada, siis aastatel 1995 kuni tänaseni vastupidi (eranditena aastad 2000 ja 2004). Seda trendi illustreeriv graafik koos varudega:

2008. aastaks on oodata DRAM mälude tootjate võrdlemisi suuri kapitalikulutuste vähendamist ja seetõttu pikemaajalise positiivse hoiaku säilimiseks semiequipment sektoris suhtes oleks hädasti vaja suurenevat nõudlust mujalt. Kuigi non-memory segmendile müük on vähenenud 16%-le kogukäibest (võrdluseks: 1990. a oli see näitaja 25%), siis arvestades selle sektori samuti negatiivseid ASP-trende, tundub kapitalikulutuste tõus ebatõenäoline.

Citigroupi lemmik antud sektoris on KLA-Tencor (KLAC).

-

15. juuni börsipäevas sai räägitud lähemalt inflatsiooniteemadel ning täna jäi silma päris mitu kommentaari just sarnasel teemal:

Friedman Billings langetab tagasihoidlikult California Pizza Kitchen (CPKI) ja Dominos Pizza (DPZ) prognoose ja toob põhjuseks just juustuhinna. FBR uus 3Q juustuhinna prognoos on keskmiselt $2.00 naela kohta, mis on tunduvalt kõrgem kui eelmise aasta $1.19 naela eest. Kuigi DPZ maandab oma m/m juustuhinna riski 75% ulatuses, ei jää ettevõte viimase aja suurtest hinnakõikumistest siiski puutumata.

Wachovia märgib, et kuna piimahindade tõusust tekkinud surve on aina tõsisemaks muutunud (hindade kõrge tase ja selle kestvus on aina prognoosimatum), näeb analüüsimaja potentsiaalset nõrkust Dean Foodsi (DF), Kraft Foodsi (KFT) ja ka Hershey (HSY) marginaalides/kasumites.

-

29. juuni on loetud päevade kaugusel ning tõenäoliselt ei saa sinnani ühtegi päeva ilma Appleta. Ei tahaks diskuteerida iPhone'i headuse või tehnilise poole üle, aga tegemist on kindlasti tootega, mille kasulikkust ei saa mõõta ainult toote enda müüginumbritega. Pigem üritab Apple luua terviklikku kontseptsiooni, kus tooted ja teenused teineteist täiendavad. Hetkel ollakse selles edukad, mida tõestab ka The Associate pressi poolt avaldatud muusikamüüjate tabel, kus Apple on möödunud nii Targetist (TGT) kui ka Amazonist, kes erinevalt Applest müüvad muusikat ka CD-plaatide kujul. Et tegu oleks võrreldavate näitajatega, võetakse arvestuse aluseks, et üks plaat võrdub 12 allalaetud looga.

iTunesi turuosaks loetakse ligi 10%, jäädes sellega alla ainult Wal-Martile (turuosa ligi 16%) ning Best Buy-le (BBY). Trend on järjest enam plaatide ostmisest muusika allalaadimisele ning seetõttu kaotavad just traditsioonilised müüjad. CD-dele ennustatakse üsna kurjakuulutavat tulevikku ning 2008. aasta prognoose on taaskord alla tõmmatud ja ennustatakse 20% suurust müüginumbrite kukkumist. Sellest võib lähemalt lugeda Forbesist.

Trend on selgelt digitaalmuusika kasuks ning tõusuruumi on veel kõvasti, sest sellisel kujul "tarbitakse" siiani ainult alla veerandi muusikast. Sellise trendi jätkudes peaks Apple olema kindlate võitjate hulgas, sest tooteportfell on terviklik ning üks toode kutsub tarbima ka teist.

-

Market Battered by Cross-Currents

By Rev Shark

RealMoney.com Contributor

6/25/2007 8:13 AM EDT

Click here for more stories by Rev Shark

Real difficulties can be overcome; it is only the imaginary ones that are unconquerable.

-- Theodore N. Vail

As we kick off the final week of the second quarter of 2007 there are plenty of worries and concerns in the air. That isn't anything new. The level of worry has been quite high all year as the market has climbed steadily higher. This time, however, the concerns are taking on a more shrill and dire tone as Bear Stearns (BSC - commentary - Cramer's Take - Rating) has put up $3.2 billion in the biggest bail out since Long-Term Capital Management a decade ago.

While some are quick to say this is just an isolated situation, others, such as the Wall Street Journal, are quick to point out that there has been a big boom in highly leveraged funds that invest in illiquid assets and that risks are high if sub-prime loans and other instruments deteriorate further.

It certainly does give you pause when you contemplate some of the potential problems out there, but one thing we have seen consistently in this market is the ability to shrug off worries and continue to move higher. Is it different this time? Are the worries that have been in the back of the minds of so many investors for so long finally coming to fruition?

Maybe. What we need to do is monitor the technical patterns very closely. We haven't quite cracked yet but the patterns that are developing are looking dangerous. All the major indices are still above their 50-day simple moving averages but the big selloff on giant volume Friday does not make for a pretty picture.

The market has two positives going for it at this juncture. First, for many months now, the market has consistently rallied back every time it looked ready to break down. Just when it looks like a downtrend is kicking in, the dip buyers step up, and before you know the bears are being squeezed and the folks with idle cash are being sucked back in. That has been the pattern for a long time now, and you can bet there are plenty of folks who will consider weakness as just a good dip-buying opportunity.

The other positive the market has going for it here is that this is the end of the second quarter. The indices are up quite nicely for the quarter and there is likely to be some pressure by funds to make sure those returns don't slip before we wrap things up. That means we are likely to see some window-dressing pressure, especially among the stocks that have been strongest this quarter.

The net result of these cross-currents is that we are very likely to experience very choppy action. On one hand, the technicians are going to be increasingly cautious and the news flow is going to make some nervous, but on the other hand, the dip buyers are going to look for chances and window-dressing pressure is going to give the bulls some support.

So stay flexible and opportunistic. We definitely need to respect the deteriorating technical picture, but don't look for the market to fall straight down without a pretty good fight by the bulls.

We have a weak start to the day as overseas markets are down across the board in sympathy with the poor action in the U.S. on Friday. There is no deal news or much of anything on else on the wires this morning. We have data on existing-home sales coming at 10 a.m. EDT, which should give us a jiggle or two.

-----------------------

Ülespoole avanevad:

M&A: XPRSA +35.2% (Patrick Quinn and Max Fuller announce expected commencement of tender offer for U.S. Xpress shares for $20.00 share in cash)... Gapping up on news: FRH +17.2% (GLG plans to access the public markets through a reverse acquisition transaction with FRH), SYNM +13.8% (TSN and Syntroleum to launch renewable fuels venture), ZVUE +11.1% (although not mentioned in story, getting picked up as play on Bloomberg report that Sony Pictures (SNE) may make an acquisition in the "user-generated" internet content space), OMTR +9.6% (positive Cramer mention), DCEL +5.5% (WSJ reports co is considering strategic options, including a sale of the co), GIVN +3.5% (positive Cramer mention), PTT +3.3% (co filed 1.4 mln share offering by selling stockholders on Friday before the close), TRMP +2.7% (people familiar with negotiations say a sale could be announced this week - Philadelphia Inquirer), HK +2.7% (co plans to sell the it's Gulf Coast division)... Gapping up on broker upgrades: PIR +7.7% (upgraded to Buy at UBS), SMSI +4.1% (upgraded to Buy at Jefferies), IPG +4.0% (upgraded to Buy at BofA), MCHX +3.8% (upgraded to Outperform from Market Perform at Piper Jaffray), GM +2.8% (upgraded to Buy at Goldman -CNBC).

Allapoole avanevad:

Gapping Down: AOB -8.0% (cautious Barron's article), AMLN (announces results from a study that showed Byetta injection sustained improvements in blood sugar levels and progressive weight loss), NVDA -2.6% (downgraded at tier 1 firm), CROX -2.3% (Barron's says valuation leaves little room for error), GW -1.7% (negative Cramer mention). -

Euroopa mitmendat päeva miinuses.

Saksamaa Dax -1.12%Prantsusmaa CAC -0.75%

Inglismaa FTSE -0.21%

Hispaania IBEX -0.45%

Venemaa RTS -0.87%

Aasia korralikult punane. Hiina B indeks üle 5% miinuses.

Jaapani Nikkei 225 -0.56%

Hong Kongi Hang Seng -0.81%

Hiina Shanghai A (kodumaine) -3.66%

Hiina Shanghai B (välismaine) -5.82%

Lõuna-Korea Kosdaq -1.58%

Thai Set -1.24%

India Sensex +0.14%

USA alustab enam-vähem nullist. 28. juunil avaldatakse Föderaalreservi aruanne ning praegu loodetakse turul, et Fed jätab oma hoiakust välja sõnade kolmiku ‘elevated inflation concerns’. Kui see nii peaks minema, võib turg näha ostusurvet ja kui see lauseosa jääb samaks, võib samamoodi müügipoolne surve tõusta. Täna kell 17.00 Eesti aja järgi jõuavad turule olemasolevate majade müüginumbrid, mida jälgitakse päris hoolega.

-

LHV Pro pikaajalise kauplemisidee Brush Engineered Materialsi (BW 39.97) puhul on huvitav märkida, et ettevõtte 10-protsendiline omanik Tontine Mgmt on suurendanud oma positsiooni firmas. Nimelt osteti 485 900 aktsiat tasemelt $41.48.

-

7. ja 11. juuni börsipäevas sai diskuteeritud võlakirjade yieldi ja aktsiaturgude korrelatsiooni teemadel

tasuks lugeda ka PIMCO outlooki: http://www.pimco.com/LeftNav/Featured+Market+Commentary/IO/2007/IO+May-June+2007.htm

on kerkimas arvamus, et viimaste nädalate liikumine on murdnud pikaajalise langustrendi võlakirjade yieldis ja sõit üles võib kujuneda pikaks