Börsipäev 3. juuli

Kommentaari jätmiseks loo konto või logi sisse

-

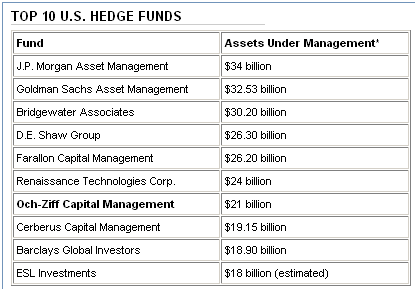

Hedge fondid ei suuda vastu panna kiusatusele aktsiaid avalikkusele müüa. Viimane märk sellest on Och-Ziff Capital Management Group LLC $2-miljardilise IPO registreerimine. Tegemist on suurima ettevõtte IPOga USAs, mis on fokusseerinud oma tegevuse hedge-fund investeerimisele, kuigi tegeleb ka private equity ja kinnisvaradiilidega. Siin on SEC filing.

WSJ tõstatab küsimuse, kas hedge fondid üritavad kapitali tõsta, et parandada oma äri või lihtsalt tabada investorite entusiasmi tippu ja raha välja võtta.

WJS: The burst of IPOs from huge hedge funds "may be a market top. These people are enjoying significant cash flows that are unsustainable and they know that," says Michael Napoli, who runs Absolute Return Group, a Los Angeles-based hedge-fund advisory firm. "Why not realize some value when the flows from investors continue."

Och-Ziff asutati aastal 1994 praegu 46-aastase Daniel Ochi poolt. Och on endine Goldma Sachsi täht, kes kasutas Ziffi vendade raha. Och-Ziff haldab peaaegu $27 miljardit, kui 2002. aastal hallati vähem kui $7 miljardit.

Ma ei tea, kas see just turu tippu tähistab, kuid ilmselt siin mingi tõetera on sees investorite optimismi kohta – need kes turgu paremini tunnevad, tahavad müüa. Meenutab natukene olukorda, mil nutikas kinnisvaraguru Sam Zell müüs REITi Equity Office Properties Trusti (EOP) 2006. aasta novembris. Täna võib öelda, et rohkem kui poole aastase perioodi jooksul on see tähistanud turu tippu ja viimase aja IYR kukkumin on olnud päris valus. Meenutagem, et Equity Office Properties Trusti (EOP) müüdi Blackstone’le (BX), mille hind on peale IPOt praktiliselt ainult langenud.

Och-Ziff Capital Management Groupi IPO ajastus toob vägisi mõttesse Arco Vara prospekti ühe tabavaima lause “Lugupeetud investor, Arco Vara läheb börsile oma tugevuste tipul.”

-

Pool Corp (POOL), millest kirjutasin eelmisel nädalal pikema artikli , teatas eile 2007. a kasumiprognoosi langetamisest. Peamiste põhjustena tuuakse välja nõrkust housing sektoris ja ebasoodsat kliimat:

Co lowers 2007 EPS to be in the range of $1.75-1.85, vs $1.97 Reuters consensus, down from the previous range of $2.00-2.10 per share. Co says, "Sales for April and May were essentially in line with the Co's expectations. However, the daily sales rate did not increase as expected in June primarily due to a greater than projected decrease in new pool construction together with adverse weather in certain markets that also affected replacement and repair activity. Given the prolonged adverse trends in the housing and real estate markets and our expected Q2 results, we are more cautious about our projections for the second half of the year and have updated our 2007 EPS estimate. In spite of these short-term factors, our long-term outlook is unchanged and we expect a normalized external environment will result in annual earnings per share growth of 15-20%. -

Ajalooliselt on pühade eel turud pigem positiivse alatooniga kaubelnud ning sama rada läks ka eilne börsipäev. Aga miks üldse kaubeldakse pühade eel tihti üles? Üks põhjendus sellele oleks nii-öelda ‘self-fulfilling prophecy’ ehk kui piisavalt palju inimesi usub, et turg peaks ülespoole minema, siis ollakse müügitehingutega sellel päeval pisut ettevaatlikum (see on ka üks põhjustest, miks Föderaalreserv ei taha inflatsioonist rääkida, sest sellest rääkides ütlevad tootjad endale: "Meil on riigis ju inflatsiooniga probleeme, tõstame hindu" või nõuavad palgatõusu töötajad, keerutades ise niimoodi 'lumepalli' suuremaks). Lisaks on turg tihti õhem ning fondijuhid ja suuremate panuste tegijad oma ülesanded noorematele kolleegidele edasi delegeerinud, kes ei söanda väga radikaalseid otsuseid vastu võtta (või siis ei ole neile selleks ka korraldusi antud).

Eilne kauplemine turgudel jäi kenasti alla keskmistele mahtudele ning reedese volatiilse päevaga võrreldes oli puudujääk kogunisti pea 2 korda.

-

Marc Faber, mees, keda tasub kuulata, kui jutt käib Aasia turgudest, andis Bloombergis intervjuu. Aasia riike peab ta liialt sõltuvaks ekspordist ning leiab, et varade mulle võib leida hetkel igalt poolt – kunstis, toorainetes, kinnisvaras…ning ka isegi aktsiates ja võlakirjades. Hispaania kinnisvaraturu mulli tõi Faber eraldi välja. USA suurim mull on tema sõnul madala kvaliteediga võlaturul, kus mull peaks esimesena lõhkema. See toob omakorda kaasa likviidsuse kokkutõmbumise ka teistes varaklassides. Faber usub, et Föderaalreservil on pehme maandumise stsenaariumit ellu viia väga keeruline, kuid nad võivad raha juurde trükkida. USA võlad on noteeritud USA dollarites, mistõttu pole vahet, palju dollar maailmaturul maksab. Samas tõstab see importkaupade, nafta jpm hindu, mis suurendaks inflatsioonilist survet.

USA pikaajaliste võlakirjade osas on Faber olnud karune 30 aastat ning ka täna ütles ta, et nende ostmine on üks kehvemaid investeeringuid, mida võib teha. Tõi näiteks, et Aasia turult on võimalik kokku panna 6% dividende maksev aktsiate portfell. Samuti usub ta, et USA majandus on nõrgem, kui paljud (kaasa arvatud Föderaalreserv) seda endale tunnistada tahavad. Probleemid subprime turult on enda tõelist mõju alles veel näitamas. Faber usub, et aasta teise pooles on Fed intressimäärasid majandusaktiivsuse elavdamiseks langetamas, ise ta seda sammu aga õigeks ei pea. Viimastel päevadel on dollar üles näidanud nõrkust, mis seda stsenaariumit tegelikult toetab. Intressimäärade langetamise korral võib dollar aga veelgi kukkuda.

Faberi sõnul on Hiinas inimestel keskmiselt 10% oma likviidsetest varadest aktsiatesse paigutatud. USAs see-eest on see ca 50% ja seetõtu ruumi kasvada küll, kuid ka see 10%line number on päris kõrge. Taaskord on Faber rõhutamas jätkuvat nõudluse kasvu nafta järele ning on ka vastavalt investeerinud. Samuti tuli kõneteemaks India, mida on vargsi hakatud pidama uueks potentsiaalseks Hiinaks. Nagu juba India-teemalises foorumiski oleme arutanud, on India üheks probleemiks laiaulatusliku hariduse ebaühtlane jaotumine. Faber mainib veel nõrka infrastruktuuri, kuid ütleb, et selle arendamine võib pakkuda tohutut potentsiaali sisemaiseks nõudluseks, prognoosides, et järgmise 20 aasta jooksul võib India kasvada 6-10% iga-aastaselt ka ilma eksportideta. -

paluks linki intervjuule

-

http://www.bloomberg.com/avp/avp.asxx?clip=mms://media2.bloomberg.com/cache/vVYbMUXzXOBg.asf

-

Tuletan kõigile meelde, et 4 juulil on kauplemine USA turgudel Iseseisvuspäeva tõttu suletud ning täna, 3. juulil, on kauplemispäev lühendatud kella 20.00ni Eesti aja järgi ehk kella 13.00ni USA idaranniku aja järgi.

-

Pool Corpi (POOL) situatsioon on tegelikult päris huvitav. Sten on seda siin kajastanud ka päris põhjalikult ning kirjutas negatiivselt ettevõttest juba enne hoiatust.

Kui mõnda aega tagasi hoiatas SCSS, et ilmselt ei suudeta oma prognoose täita, siis suhteliselt sarnane on olukord ka POOLi puhul. Nagu SCSS puhulgi, oli hoiatus suhteliselt oodatud. Esiteks on ettevõtte suurtarnija probleemidest rääkinud ning teiseks on ka POOL ise korduvalt analüütikute prognoosidele alla jäänud ning aasta alguses langetati ka prognoose. Juba tol korral langetati 2007. aasta prognoose $2-2.1 peale varasemalt $2.15 pealt (eile siis tõmmati seda vahemikku veelgi alla). Lisaks on tagasihoidlikult alla jäädud analüütikute ootustele viimastel kvartalitel. Rääkimata muidugi ettevõtte sõltuvusest housingust ja kinnisvaraturust, mille probleemid ei tohiks täna enam kellelegi saladuseks olla. Viimase tõuke andis ka Barronsi negatiivne artikkel.

Peale seda on aktsia langenud ca 10% nädalaga, mis sai alguse just Barronsist. Ehk saladust ettevõtte kehvast situatsioonist enam teha ei saa. Lisaks langes firma aktsia eile äärmiselt agressiivselt, paistis nagu keegi oleks natukene rohkem teadnud. Tagatipuks on ka juhid pidevalt aktsiaid müünud, andes nii turule signaale. Kokkuvõttes võiks öelda, et eilne hoiatus oli suhteliselt oodatud, mis võib pakkuda võimaluse põrkemänguks. Hetkel on tehtud tehinguid $35.4 tasemel, ilmselt oleks $34-34.5 tase ostuks küps. Üheks peamiseks põhjuseks ostuks on ka suur lühikeseks müüdud aktsiate osakaal. Nii nagu oli situatsioon ka SCSS puhul - hoiatus oli oodatud ning suur shortide osakaal tekitas ostulaine. Aktsia lõpetas päeva plussis.

Kuid liiga kauaks aktsiasse sisse ei maksaks jääda. Negatiivse külje pealt sulgus aktsia rohkem kui 20x P/E ja kui vaadata eelturu hindu ning eeldada 2008. aastal väikest kasvu, kaupleks ettevõte suhteliselt karmidel kordajatel (2006. teenis firma ca 1.75 EPSi, 2007 teenitakse uue prognoosi kohaselt ehk 1.8 ja arvan, et ka 2008. aastal saame näha tagasihoidlikku numbrit - ilmselt alla $2 tublisti). Praegune analüütikute 2008. aasta kasumiprognoos vajab tugevalt kärpimist. Kokkuvõttes usun, et aktsia pakub shortide tõttu täna võimalust põrkemänguks kuid hiljem müüakse alla tagasi. Lisaks märgin ära, et ettevõtte konverentsikõne on tulemas 11. am eastern time, mis võib pakkuda veel üllatusi.

POOL situatsiooni kommenteerib ka notablecalls.

-

olen niiöelda puhkusel ehk sõidus, mis tulemusi veel see nädal tulemas on, mis turgu ehk mõjutaksid?

-

upser, ega midagi suurt ei olegi tulemas. Täna selline poolik päev ning homme püha ju. Rõhk pigem järgmisele ja ülejärgmisele nädalale.

-

USA Idaranniku aja järgi kell 10 avaldatakse tehaste tellimused ning Pending Home Sales. Õhtul kell 17.00 ET auto ja veokite müüginumbrid. Tasapisi oleme sisenenud hoiatuste perioodi ning 2. kvartali tulemustega teeb otsa lahti 9. juulil Alcoa(AA).

-

tänud

-

Teck Cominco, üks väheseid järelejäänud Kanada kapitali omanduses olevaid suuri kaevandajaid, tegi täna $4,1 miljardi väärtuse ülevõtupakkumise Aur Resources'ile. Pakutud hind on 28% üle 29. juuni sulgumishinna. Tegemist on järgmise näitega tööstusharu konsolideerumisest, siiani on üle võetud suurimad niklitootjad Falconbridge, Inco ja Lionore vastavalt Xstrata, CVRD ja Norilsk Nickeli poolt, vasetootja Phelps Dodge Freeport-McMoRani poolt, väiksematest tehingutest on toimunud või toimumas Eurozinci, Tenke Miningu, Rio Narcea (kõik Lundin Miningu poolt!), Dynateci ülevõtmised teiste seas. Kui võtta arvesse, et Auri 52nädal madalaim aktsiahind 16.04 moodustab vaid 39% pakutavast hinnast C$41, võib öelda, et tööstusharus usutakse metallihindade kõrgel püsimisesse veel mitme aasta jooksul

-

Euroopa sarnaselt Aasia ja eileõhtuse USA turuga on täna plussis. Kuid pühade-eelse vaiksema ajaga USAs võib oodata ka Euroopa turgude tehingumahtude kokkukuivamist.

Saksamaa Dax +1.07%

Prantsusmaa CAC +0.65%

Inglismaa FTSE +0.07%

Hispaania IBEX +0.50%

Venemaa RTS +1.48%

Aasia turg oli täna muljetavaldav. Tai tõusis üle 3%, Hiina ca 2%. India, Malaisia, Lõuna-Korea, Taiwani turg samuti ilusad.

Jaapani Nikkei 225 +0.02%

Hong Kongi Hang Seng +1.93%

Hiina Shanghai A (kodumaine) +1.65%

Hiina Shanghai B (välismaine) +2.69%

Lõuna-Korea Kosdaq +1.54%

Thai Set +3.19%

India Sensex +0.97%

USA on täna päeva alustamas positiivselt territooriumilt ca +0.2%.

Ülespoole avanevad:

Gapping up on strong guidance: CSUN +3.9% (announces preliminary Q2 sales and production volume figures)... Other news: AVNR +19.8% (announces sale of FazaClo to fund continued development of Zenvia), SNCR +7.5% (coverage assumed with a Buy at ThinkEquity; tgt upped to $35), DAR +7.0% (positive newsletter mention), LXRX +6.8% (announces results from preclinical research demonstrating that antibodies that rapidly lower triglycerides and cholesterol), IMMU +4.8% ( initiated with a Buy at Brean Murray - tgt $8), ACAS +4.0% (to replace DG in the S&P 500), FRPT +3.5% (Pentagon gave approval for Army to seek orders for more MRAPs), IOC +3.3% (still checking for news), WEN +3.0% (9.8% holder Trian discloses letter to WEN regarding sale process), SI +3.0% (upgraded to Overweight at Lehman), JNPR +2.7% (continued momentum following yesterday's M&A chatter).

Allapoole avanevad:

Gapping down on weak earnings/guidance: NLST -29.2%, DTLK -14.3%, POOL -6.1%... Other news: SMOD -4.5% (in sympathy with NLST), ZVUE -4.4% (profit taking after yesterdays +40% move on no apparent news), MRVC -3.1% (multiple downgrades following yesterday's -9% move on Fiberxon acquisition closing and guidance), SAP -2.5% (co files formal response to ORCL complaint), F -2.4% (co commences conversion offer for convertible trust securities after the close yesterday), CAT -1.7% (downgraded at UBS).

-

Pending Home Sales -3.5% vs +0.3% consensus, previous revised to -3.4% from -3.2%

Factory Orders -0.5% vs -1.2% consensus -

Hommikul tekkis majasiseselt arutelu nafta tarbimise teemal ning usun, et nõudluse dünaamikat kirjeldav graafik pakub huvi ka LHV klientidele. Kuigi USAs tarbimine vähenes 2001. ja 2006. aastal, on ülemaailmne nõudlus maailmas päris vilkalt kasvamas. EIA prognoosib maailma naftanõudluse kasvu 2007. aastal 1.4 miljonit barrelit päevas ning 2008. aastaks 1.6 miljonit barrelit päevas. Hiina moodustab kummalgi juhul ca 0.4-0.5 mln bpd.

Täna makstakse USAs keskmiselt $2.96 galloni kütuse eest, mis peaks olema Iseseisvuspäeva eeloleval päeval kõrgeim hind, mida ameeriklased on pidanud maksma.