Börsipäev 14. august

Kommentaari jätmiseks loo konto või logi sisse

-

Marc Faber andis Bloombergis intervjuu ning mehe sõnum USA turu suhtes oli päris negatiivne. Faber on mures, et kui majandusel, mis põhineb kiirel laenu kasvul/krediidil, pole krediit enam kergesti kättesaadav, on tulemuseks majanduslangus. Ning see on ka Faberi prognoos USA majandusele, uskudes, et järgneva 3 kuni 6 kuu jooksul võimegi näha eelpool nimetatud probleemidest tingitud majanduslangust. Mees on skeptiline ka ettevõtete marginaalide osas ning prognoosib, et kasumikasvud kuivavad tugevalt kokku. Finantssektor moodustab ca 20% S&P500st, mille kasumid moodustavad 30% kogu S&P500 kasumitest. Viimase aja tõsiseid probleeme arvestades on väga keeruline näha finantssektori ettevõtete kasumikasve, loogiline tundub hoopis päris tugev kasumite langus.

Samuti ütles Faber, et paljude hedge-fondide arvutimudelid olid programmeeritud tõusva turu jaoks, mis praeguses situatsioonis enam ei tööta. Näiteks sobib siinkohal Goldman Sachsi fond, millest eilses börsipäevas juba rääkisime.

Ainuke varaklass, mis on viimaste aastate jooksul allapoole surve all olnud, on USA dollar, mille suhtes on Faber positiivseks muutunud. Arenevatest turgudest soovitab Faber eemale hoida, uskudes, et võrreldes USA turuga saavad need oluliselt valusamalt pihta.

Aga vaatame korra ka natukene lühemat ajahorisonti - täna kell 15.30 teatakse tootjahinnaindeksi (PPI) juulikuine muutus, millelt oodatakse kasvu +0.1% (eelmine kuu langes -0.2%). PPI tuumikosalt (core PPI) oodatakse tõusu +0.2% (eelmine kuu tõusis +0.3%). Turg sooviks näha siin oodatust väiksemaid numbreid, mis viitaksid inflatsioonilise surve alandamisele. Tarbijahinnaindeksi (CPI) muutus, mida Fed pingsalt jälgib, avaldatakse homsel eelturul.

-

SNB-lt 2 huvitavat "liquidity statementi".

SNB to expand its list of collateral eligible at the central bank

Instruction sheet on collateral eligible for SNB repos (effective from 1 october 2007) -

PS: lingid avavad PDF faili

-

Wal-Mart (WMT) langetab oma prognoose, mis on kooskõlas meie teesiga jaemüügi nõrkuse osas. Ettevõtte juhtkond ise ei ole oma tulemustega samuti rahul.

"Although some people will report that Wal-Mart has had record sales and earnings, our underlying operating performance this quarter is not what we expect of ourselves, and not what our shareholders expect of us," said Lee Scott, Wal-Mart Stores, Inc. president and chief executive officer. "For the remainder of this year, our management team is focused on inventory improvements, delivering quality products at low prices, and store execution at the highest standards."

Scott märkis, et tarbija tunneb majanduslikku survet ning seda kommentaari tasub ilmselt tähele panna:

"Many customers around the world continue to be under economic pressure and they expect Wal-Mart to be their advocate," Scott continued.

Tulemused iseenesest järgmised:

WMT reports Q2 (Jul) earnings of $0.72 per share, excluding a net $0.04 gain, $0.04 worse than the Reuters Estimates consensus of $0.76; revenues rose 8.8% year/year to $91.99 bln vs the $92.42 bln consensus. Co issues downside guidance for Q3, sees EPS of $0.62-0.65 vs. $0.68 consensus. Co sees Q2 same store sales +1-3%. Co issues downside guidance for FY08, sees EPS of $3.05-3.13 vs. $3.16 consensus, prior guidance $3.15-3.23.

-

Eks turg harjub tasapisi mõttega, et finantssektori probleemid on levinud oodatust kaugemale, aga väike inglisekeelne kokkuvõte ühest tänasest WSJ-i loost:

WSJ reports turmoil in the credit markets spread further yesterday when Coventree, a Toronto-based financial co that arranges commercial paper for cos looking for short-term cash, indicated it couldn't sell $950 mln in new debt. Commercial paper is generally held by low-risk money-market funds whose safety is designed to rival that of insured bank deposits, but the recent disruption in the mkt for subprime mortgages and related securities has spread to some of the safest investments.

-

Tootjahinnaindeksi (PPI) kasvud:

PPI m/m +0.6% vs +0.1% consensus

Core PPI m/m +0.1% vs +0.2% consensus

Trade Balance -$58.1 bln vs -$61.0 bln consensus

Core PPI y/y +2.3% vs +2.5% consensus

PPI y/y +4.0% vs +3.4% consensus

Tuumikosa PPI tõus on oodatust väiksem, kuid energia ja toiduainete sisendihindade tõusud on ettevõteteni korralikult kohale jõudnud, mida näitab PPI oodatust oluliselt suurem kasv. Turg ei suuda otsustada, kummale numbrile rohkem keskenduda. -

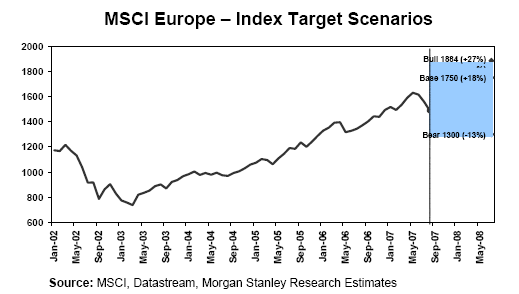

On taas aeg hakata ostma Euroopa aktsiaid - vähemalt on oma analüüsis sellisele järeldusele jõudnud Morgan Stanley. 6 – 12 kuu perspektiivis on riski ja tulu suhe muutunud oluliselt paremaks võrreldes paari kuu tagusega. 12 kuu MSCI Euroopa indeksile nähakse 17,5% suurust tõusu, sihiks siis 1750 punkti. Välja tuuakse ka alternatiivid: kui kõik läheks veelgi paremini ning kui kõik kisuks metsa poole.

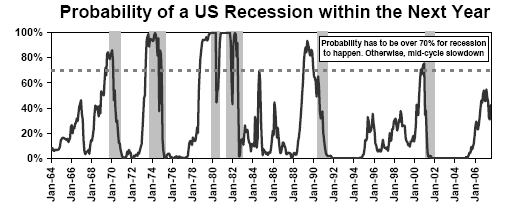

Analüüsis leitakse, et viimase aja languse näol ei ole tegemist pikaajalise trendi pöördumisega, vaid korrektsiooniga. Mudeli järgi peaks näitaja olema üle 70, et majanduslangus aset leiaks.

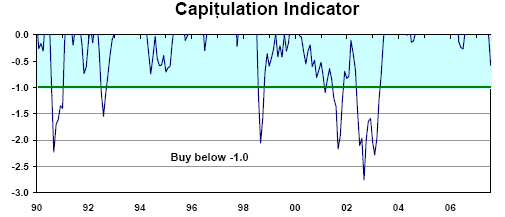

Fundamentaalne pilt jääb endiselt tugevaks, ettevõtete bilansid on korralikud. Sentiment on hetkel väga halb, Morgan Stanley kapitulatsiooni indeksi väärtus on –0,58.

Kuid see viitabki olukorrale, kus läbitud on kõik kolm etappi ehk nagu nad ise ütlevad, et käimas on “third c” – complacency, caution, capitulation. Samuti on kõrgel put-call suhtarv, viidates langusmeeleoludele. Kõik eelnev aga loobki investori jaoks aga soodsa ostukoha. But one has to buy at the moment of maximum uncertainty, and in our judgment now is close to

such a moment. Muidugi tunnistatakse suuremat riski, aga ka tootlus oleks stsenaariumi õnnestumise korral vastav.

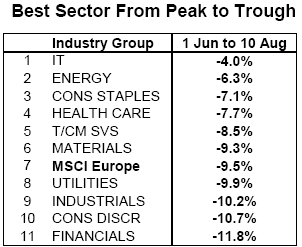

such a moment. Muidugi tunnistatakse suuremat riski, aga ka tootlus oleks stsenaariumi õnnestumise korral vastav.Morgan Stanley´i eelistatud sektorite hulka kuuluvad tervishoid, telekom, tehnoloogia ning finantssektor. Pullituru korrektsioon vahetab tihti liidersektorit ning kui siiani vedasid tõusu tsüklilised sektorid, siis edaspidi nähakse tõusumootorite rollis tehnoloogiat ja finantssektorit. Viimast hoolimata sellest, et finantssektor on kõige enam turulanguse käigus kannatanud, nagu kõrvalolevast tabelist näha võib. Või olekski õigem öelda, et just tänu allamüügile peetakse finantssektorit atraktiivseks, kuna müük on olnud liiga emotsionaalne.

Pankadest tuuakse esile Swedbanki, mis ilma Hansa ja Roburita kaupleb 8,5-kordsel 2008. aasta kasumil ehk 10% allahindlusega Rootsi võrreldava grupi suhtes. Lisaks ollakse positiivsed Michael Page´i (peaks kauplema konkurentide suhtes suurema preemiaga), AXA ja CS Groupi suhtes. Müüa soovitatakse BP-d (kasvu aeglustumine) , AstraZenecat ja Freseniust

-

Ma ei saa sellest core-inflatsiooni teemast aru. See on ju tehtud ainult selleks, et mingi lühiajalise perioodi numbreid vähegi loetavaks teha. Seetõttu on paar volatiilset komponenti välja võetud. Laias plaanis on ju oluline ikkagi kõigi kaupade-teenuste hinnatõus (ehk siis raha devalveerumine kaupade suhtes). Mis mõte on hinnaindeksil, kust on välja võetud toit (!) ja autod. Krt, toit on kõige kindlam igasuguse tarbimise osa igavesest ajast igavesti. Igasuguste muude vidinate puhul on pigem vaja mõelda, kas 10 aasta pärast seda toodet veel üldse kasutatakse.

-

Toiduainete hinnatõusust tulenevate sisendihindade mõistmisel (oodatust suurem PPI kasv) võiks abiks olla nisu futuuride graafik, mida foorumitesse aegajalt olen ikka pannud. 2007. aasta detsembri futuuri graafikult on näha, et hinnatõus pole pidurdunud, vaid hoopis jõudsalt edasi rühkinud:

1 aastaga oleme tõusnud 55% ning juuli lõpu tasemetest niigi juba 7.7% ülespoole rühkinud - see on hinnatõus, mis jõuab reaalselt ettevõtte toodanguhindadesse alles mitmete kuude vältel.

-

Kas core või mittecore, siis fakt on see, et toiduainetehinnad on mõjutanud ettevõtete marginaale. Oleme mitmeid kordi toonud välja pizzatootjate sõltuvust juustuhinnast, samuti näiteks beef ja chicken moodustavad vastavalt 30% ja 20% Burger Kingi (BKC) toiduainete maksumusest. Kahtlemata on sellised hinnakõikumised nende firmade jaoks tähtsad ning olgugi, et neid hedgetakse, löövad mõjud tihtipeale hiljem sisse. Tugevam PPI ja inline CPI tähendab ilmselt ettevõtete marginaalidele valu (nendelt tasemetelt) või siis teistpidi on kaotajaks tarbija, kui need edasi suudetakse anda.

-

US, toitu ja energiat peetakse tsüklilisteks ning üritatakse seeläbi suuri ühekordseid hinnakõikumisi välja jättes reaalse inflatsioonimubrini jõuda. Eks teraviljahinna tõusu taga ole mitmete faktorite kokkulangemine - etanooli tootmise tõus, Austraalia kahe järjestiku aasta kesine viljasaak ning volatiilsete ilmade poolt teisteski piirkondades keskmisest väiksem saagikus. 2008. aasta sügise futuur kaupleb ca $580 juures, kuid tõepoolest ka see näit on võrreldes 2006. aasta sügisega ikka väga korralikule inflatsioonile viitamas ning keskpankurid üle maailma ei saa seda eirata. Samasse 'patta' võib ilmselt visata ka nafta hinnad, kus tasapisi on 'õiglase hinna' väärtust erinevate analüüsimajade poolt järjepanu ülespoole korrigeeritud.

-

US, see, et core-PPI (ja core-CPI) olulisem kui tavaline PPI/CPI, ei tundu mulle ka kuidagi loogiline. Aga eks selle abil on ju kergem vastu rinda taguda ja öelda "inflatsioon on kontrolli all".

-

It's Tough to Be an Optimist Here

By Rev Shark

RealMoney.com Contributor

8/14/2007 8:17 AM EDT

To live is to change, and to be perfect is to have changed often.

-- John Henry Newman

The most troubling aspect of the recent market action is that so many investors seem anxious to declare that nothing much has really changed. Yes, we had some problems with subprime loans, and liquidity has dried up, but we have known the issues with real estate and debt for a long time, and the central banks are going to help us out if things get worse. In addition, the economy is still strong and stocks are cheap, therefore the market should revert back to the upbeat action we saw in the first half of the year.

This resistance to the idea that things may have changed is what always sets the stage for painful market pullbacks. Market players are masters of denial. They want to believe the status quo will persist even when confronted with dramatic events that indicate that change is afoot.

The big question right now is whether the optimists are correct in arguing that the market is sufficiently discounting the credit/debt issues and the associated fallout. Can the international economy keep humming along and get this market uptrend back on track?

Rather than rely on opinions and feelings about the macro picture, let's take a look at the technical pattern of the major indices. Do they support the proposition that the market is going to rebound and resume the uptrend that started last August?

The S&P 500 does not look very promising in that regard. It is sitting right at its 200-day simple moving average and has broken below the uptrend lines formed over the past year. That doesn't mean that it can't find support and rebound, but it does mean that upside momentum is broken, and betting on a 'V' shaped recovery is not a good idea.

The other major indices are similarly challenged. The small-caps are in worse shape than the others, and the DJIA and Nasdaq are a bit better, but none of them are particularly healthy or provide comfort that a bottom is forming. In fact, the danger of another downleg is quite high given the formations, and you can bet that technicians are watching to see if recent lows hold.

In addition to the not-so-great technical patterns in the indices, there are several other issues of concern. Earnings for the second quarter did not garner favorable responses overall. Market players were selling the news, unlike in the first quarter, and have not shown much interest in accumulating stocks that did produce good reports as they pull back.

Another issue of major concern to me is that the big driving force behind this market for so long is greatly diminished. That force is liquidity. For so long we heard how this market was being driven higher simply because there was so much cash out there looking for a place to go. Within a very short time we did a 180-degree turn, and we are now looking to central banks to provide liquidity. How can we expect liquidity to suddenly improve again and act as the driving force it was a few months ago when everyone is now saying that there were excesses and abuses?

A third issue I'm concerned about is seasonality. We are entering the toughest time of the year historically for equities, and that may be enough to keep some cash on the sidelines. Seasonality is definitely not a certainty, but it is something we should at least consider when looking at the bigger picture.

I'd prefer to be much more optimistic about this market, but to me the stage looks set for some struggles that may last a month or two. I'd feel better if I weren't reading so many positive predictions about this market, but we simply haven't corrected enough to create the sort of despair and negativity that comes at major lows.

We have a slightly soft open on the way as poor earnings from the likes of Wal-Mart (WMT) and UBS (UBS) . Overseas markets are mostly down. We have the PPI report for July coming up, and that should generate a little action.

----------------------------

Ülespoole avanevad:

Gapping up on strong earnings/guidance: GIGM +10.3%, CFSG +8.7%, KALU +7.4%, FOSL +7.0%, STEC +6.7%, BIDZ +4.0%, CSIQ +2.6%... Other news: ICGN +87.5% (announces alliance with Pfizer in Ion channel-focused therapeutics for pain and related disorders), CBAK +22.3% (signs letter of intent with Hewlett Packard), KRY +5.3% (still checking), RFMD +3.8% (upgraded to Buy at Citigroup).

Allapoole avanevad:

Gapping down on weak earnings/guidance: FACE -24.6%, ORBC -12.3%, FIG -5.5%, WMT -5.1%, UBS -2.9%... Other news: TMA -14.2% (stock received 5 downgrades this morning, based on liquidity concerns), SSW -2.3% (prices 4.5 mln share common stock offering at $33.05/share), CFC -1.7% (announces July operational data; says mortgage loan fundings for the month of July rose 6% YoY to $39 bln). -

Väga suuri liikumisi pole olnud ning Euroopa indeksid enamuses nulli lähedal.

Saksamaa DAX +0.12%

Prantsusmaa CAC -0.08%

Inglismaa FTSE -0.08%

Hispaania IBEX -0.18%

Venemaa RTS -0.16%

Poola WIG -1.04%

Aasia turgudest on tublisti plussis Bangladeshi, HIina ja Hong Kongi turud.

Jaapani Nikkei 225 +0.27%

Hong Kongi Hang Seng +0.53%

Hiina Shanghai A (kodumaine) +1.07%

Hiina Shanghai B (välismaine) +4.50%

Lõuna-Korea Kosdaq -2.45%

Tai Set -1.72%

India Sensex -0.11%

USA on päeva alustamas 0.3%lise ülespoole avamisega.

-

momentumi linkidele veel üks lisaks, mis kinnitab likviidsusprobleeme.