Börsipäev 11. september

Kommentaari jätmiseks loo konto või logi sisse

-

Morgan Stanley on välja toonud intressikärbete mõju aktsiaturgudele 1987. aastal ja 1998. aastal. Finantskriiside ajal on võimud sunnitud pakkuma lisakapitali ja/või langetama intresse. Nii juhtus ka nende kriiside järel, kuid enne turgude stabiliseerumist läks vaja mitut langetamist. Peale esimest libarallit langesid turud alla tagasi, moodustades nii topeltpõhja. Ka praeguse olukorra kohta arvatakse, et ralli 16. augustist on olnud piisav, et moodustunud põhi vastu peaks.

-

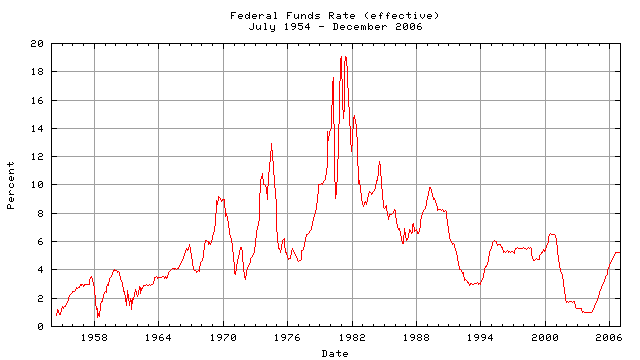

Tehnikahuvilistele vahelduseks ka üks pikema horisondiga pilt. :) Jutu võib Briefingu graafikult juba ise juurde lugeda.

-

Mulle meeldiks hoopis näha 1976-83. Kas selliseid pilte ei ole kuskil? Fed määrad vs. S&P 500 näiteks. Mulle tundub, et inflatsiooni, commodity hindade jms osas oleme pigem sarnases seisus selle perioodiga.

-

Bulls, Bears Wait for Fed

By Rev Shark

RealMoney.com Contributor

9/11/2007 7:54 AM EDT

All human wisdom is summed up in two words -- wait and hope.

-- Alexandre Dumas

Since the weak jobs report on Friday, there has been increased focus on the possibility that we are facing an economic slowdown. The bears have been predicting this for quite some time as the housing market cooled, and they felt that consumers were sure to suffer as a consequence. That didn't happen for a while, but now this negative view is starting to gain wider acceptance. There still are many, including members of the Fed, who are anticipating that things will not get that bad. The soft-landing crowd is still dominant, and it seems to be providing some underlying bids to this market.

There continues to be quite a bit of talk about liquidity problems, but there hasn't been any specific news to quantify this issue for a while now. That issue is still out there, but market participants seem to be confident that the Fed and government agencies are aggressively dealing with it and are capable of keeping it contained. For now, the liquidity crisis is on the back burner.

The biggest positive the market has going for it right now is that it is widely anticipated that the Fed will cut interest rates by at least a quarter point at its meeting a week from now. What is particularly interesting about this is that it is taking place despite the insistence that the economy really isn't that bad at all. This is the best of both worlds for the bulls. Not only is the economy in pretty good shape, but the Fed is going to boost it further by giving us an interest rate cut.

At some point, this inconsistency will be resolved. It is very unlikely that the Fed is going to cut interest rates unless there really is some good reason to do so. We were reminded of that fact by several Fed members in speeches yesterday. The jobs report last Friday certainly made the point that interest rate cuts don't come without some sort of negative attached, but many market players are anxious to overlook that point.

For now, the market is being held hostage by the Fed. The bears don't want to press their bets with an interest rate cut coming and the bulls have already priced in a cut to a fair degree, which makes more buying a bit troublesome. As a result, we end up with days like yesterday, where we battle back and forth randomly and end up doing little overall.

We have a positive open on the way this morning as Fed Chairman Ben Bernanke is giving a speech in Berlin today. Good economic numbers in Japan helped Asia, but inflation fears sent Shanghai down 4.5% overnight. Look for volatility and a trading range to continue as economic negatives wrestle with a potential rate cut. -

Täna kell 11.00 ET toimub Bernanke kõne erinevatel keskpankade ees seisvatel maailma teemadel Berliinis, kuid eks üritata vihjeid saada ka USA intressimäära poliitika osas. Majandusraportite osas on täna üksnes vaikne päev ning tund enne börsi avanemist avaldatakse üksnes kaubandusbilansi (trade balance) defitsiidi suurus. Varased futuurid indikeerivad päeva positiivset algust.

Lisaks on täna täitunud 6 aastat 11. septembri õudsetest terrorirünnakutest. -

mis viivad patriotismist täna-homme indeksid üles!

-

US, selliseid pilte teevad tasulised majad ainult ehk et neid niisama vist kusagilt kätte ei saa. Küll aga võin sulle anda intresside ajaloolise graafiku, aga millegipärast arvan, et see on sul juba niigi. Kahte pilti kõrvuti ei viitsi vaadata? Või tahad lihtsalt väiksemat perioodi vahemikku ehk detailsemat graafikut?

-

Ma mõtlesin, et äkki olete tõmmanud kõik sellised numbrid kuskilt kokku.

Ma ise olen teinud graafiku USA kohta 1960-2003

M3 y-o-y muutus,

USD/DEM (EUR) y-o-y muutus

CPI y-o-y muutus

10y treasury yield

S&P 500 y-o-y muutus

Aga mul ei ole seal Fedi määra. Ja viimati update'isin seda 2003. aastal. Hilisemaid muudatusi kujutan enam-vähem ette.

Olen veel mõelnud, et järgmisel korral lisan just Fedi liigutused ja oluliste commodity'te hinnamuutused.

Aga seekord ma lootsin, et äkki Fedi määrad ja S&P 500 on teil juba kuskil olemas. -

Discount rate ajalugu oli küll kuskil Fedi leheküljel olemas. Alles nädalavahetusel sai seda uuritud. Ma ei viitsinud seda teist faili sinna juurde otsida.

-

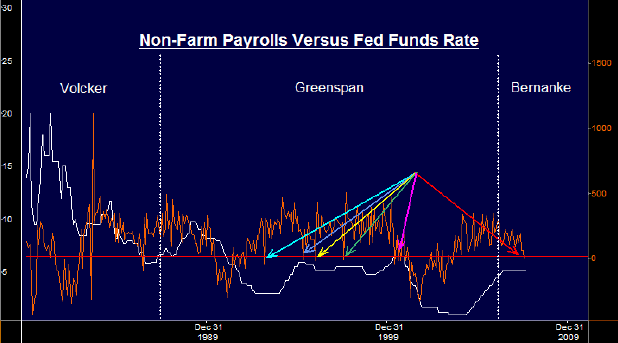

Pildina on ta selline:

-

Ja üks kiire käkk kõrvale, ehk pakub visuaalset abi :)

-

Kui juba pildistamiseks läks, siis panen Fediga seotult ühe graafiku veel. Picteti daily briefis tuuakse välja, et Fed ei ole tööjõuturu probleemidele mitte lahendus, vaid pigem nende põhjustaja. Graafikul on valge joonega tähistatud intressimäärad ja värvilise joonega mittepõllumajanduslikud töökohad.

-

Euroopa on hoolimata inflatsioonihirmus Hiinast kenasti plussis.

Saksamaa DAX +1.00%

Prantsusmaa CAC 40 +1.36%

Inglismaa FTSE 100 +1.52%

Hispaania IBEX +1.13%

Venemaa RTS +0.62%

Poola WIG +0.89%

Aasia turud:

Jaapani Nikkei 225 +0.71%

Hong Kongi Hang Seng -0.15%

Hiina Shanghai A (kodumaine) -4.51%

Hiina Shanghai B (välismaine) -5.32%

Lõuna-Korea Kosdaq +0.87%

Tai Set +0.74%

India Sensex -0.35%

-

Nendelt 1976-83 graafikutelt on minu arvates selgelt näha, et kui inflatsioon lendab ja intressimäärad tõusevad, siis tuleb aktsiates olla. Sisuliselt on ju inflatsioon ettevõtete müügihind ja kuigi sisendid ka kallinevad, siis kogutulem on ikkagi parem kui depos või võlakirjades istuda. 1977, 1978 ja 1981 olid küll rasked, aga vahepealsed aastad tegid kõik tasa. Tundub, et siiski on võimalik oluliselt võita, kui aimata ära Fedi jäjrekordse intressimäärade tõstmise algus. Siis on turg kõige valulisemalt reageerinud. Ka nüüd tundub, et kui Fed jätab samaks, siis see võib emotsionaalselt mõjuda nagu tavaliselt tõstmine.

Aga õnneks turg jälle vahepeal taastub nii palju, et kui Fed ei langeta, siis kukume jälle vana hea 13000 punkti peale tagasi. Meedia küll jälle räägib kuidas dow tegi "three-digit decline'i" ja "markets are panicking". -

Kuuldavasti on Countrywide (CFC), kes hiljuti teatas plaanidest ca 12 000 töötajat koondada (ja millest kirjutasin siin), uuesti hädasti vajamas lisa kapitalisüsti. Tänase New York Posti andmetel on läbirääkimisd käimas Citigroup'i ja mitme teise finantsinstitutsiooniga. CFC kaupleb praegu hinnaga $17 aktsia eest, mis on juba allpool $18-list hinda, millega Bank of Americal on õigus tulevikus ettevõttes osalus omandada ja mida peeti veel kolm nädalat tagasi väga heaks diiliks.

-

Bernanke pidi vist meie aja järgi kell 18 alustama oma kõnega. Turg on veidi tagasi vajunud. Ei tea, kas jutt ei meeldi või? Bernanke ütleb niikuinii, et peab veidi kaaluma seda asja. Pole hullu midagi.

-

Rääkis hoopis kaubandusbilansist.

-

US, tõsi jah. Sellepärast ei hakanud siia midagi kirjutama ka. Krediiditurgude kohta vihjeid/kommentaare ei tulnud, mistõttu turud lähiaja intressipoliitika ja Fedi nägemuses osas sellest kõnest targemaks küll ei saanud.

-

OPEC teatas täna, et nõustub tootmist alates novembrist 500 000 barreli võrra päevas suurendama. Kuigi võiks arvata, et kõrged nafta hinnad tegid otsuse tootmise suurendamiseks kergeks, polnud see ometi nii - OPEC on suve jooksul korduvalt kurtnud, et hoolimata sellest, et dollarites mõõdetuna on hinnad kõrged, ei saa nad eurodes mõõdetuna eelmise aastaga võrreldes sugugi rohkem omalt poolt pakutava musta kulla eest. Dollari nõrgenemine teiste rahvusvaheliste valuutade vastu on tasapisi USA kodanike tarbimisvõimele kätte maksmas. Samas, seni pole täna naftahind teate peale oma $77.5-lise hinna pealt allapoole liikunud.

-

Jah, oodati kõrgemat numbrit tootmise suurendamiseks ning eilsed jamad Mehhikos ei aita ka hinnalangusele kaasa.

-

Toornafta on lähenemas oma kõigi aegade tippudele ($78.77), makstes $78.23.

-

08:11 NEWS: BoE to Release Paper on Financial Mkt Issues at 09:00GMT

See võib olla oluline, sisu veel ei tea. (12:00 Tallinn)