Börsipäev 18. september - Fedi õhtu

Kommentaari jätmiseks loo konto või logi sisse

-

Eile peale turu sulgemist langetas oma prognoose E*Trade (ETFC), nähes käesoleva aasta kasumiks keskmiselt $1.1 aktsia kohta versus varasem EPS prognoos $1.6. Firma teatas strateegilisest plaanist ning väljumisest wholesale hüpoteeklaenude ärist. Edaspidi keskendutakse rohkem oma jaeklientidele ja loodetakse sealt kasvu näha. Samas suunas üritatakse kohandada ka bilansilehte – retail assets and liabilities – et vähendada muid riske, mis ei tulene põhiärist. Firma suurendab reserve laenude kahjumite tarvis tänu probleemidele krediiditurul. Üldiselt väheneb uue strateegia tõttu ka intressitulu.

Põhjused kasumiprognoosi langetamiseks olid siis järgmised: 1) higher provision for loan losses; 2) potential securities impairments; 3) slower balance sheet growth and composition expectations; and 4) exit and other restructuring charges. For FY07, co expects EPS of $1.05-1.15 vs prior guidance of $1.53-1.67 and consensus of $1.63.

Deutsche Bank langetab ettevõtte hinnasihi $18 peale varasemalt $28 pealt ning soovitab aktsiat jätkuvalt osta tänu kiirele deposiitide kasvule (ca 30% annualiseeritult) ning kasvule väljastpoolt USAd. Kindlasti vähendab uus strateegia riske, kuid praegune kasumiprognooside langetamine oli päris võimas, millest osa oli kindlasti aktsiasse sisse arvestatud. Huvitav indikatsioon igal juhul ka teiste ettevõtete tulemuste ootuses.

Kaudselt samast vallast võib välja tuua veel kaks uudist. Esiteks kurtis eile oma 8-K filingus Bank of America (BAC), et tegemist on raskete aegadega finantsmaailmas ning firma ei mäletagi aegu, mil krediiditurud on olnud nii volatiilsed. Teiseks teatas NovaStar (NFI), et ei jaga välja dividende oma 2006. aasta kasumilt (see toob kaasa erakorralisi kulusid).

Täna kindlasti tulemas väga huvitav õhtu tänu Fedi otsusele, millest kirjutasin lähemalt ka siin. Kuid enne seda veel Lehman Brothersi (LEH) tulemused.

-

Oi,oi... ma teise teema all mainisin, et mina ei mäleta nii karme aegu, aga et ka Bank of America enda kohta nii öelda julgeb, see on küll huvitav. Kas nad loevad enda ajalooks ainult seda viimast 5 aastat vms., mis nende viimasest ühinemisest möödas on?

-

US, sellele filingule saab ligi siit.

Kõne on Bofa CEO Joe Price poolt, kes ütleb kohe alguses järgmist: I cannot remember when credit markets in particular have been as volatile and unpredictable as they have been for the last few months. Kuid filingus muudki huvitavat lugemist.

Joe Price liitus minu arust Bofaga 1992. aastal ning pigem räägib oma üldistest kogemustest. Tegemist ikka arvatavasti pikema ajaga kui viimsed 5 aastat.

-

Dagens Industri: rahaturgude probleemid on nakatanud Rootsi pangad

Eriti on pidanud higistama Swedbank, kirjutab DI

ÄP, http://www.ap3.ee/Default2.aspx?ArticleID=3932be4a-3bf9-4952-8681-03c3116867ae&ref=lastadd -

Samas langetas/korrigeeris Morgan Stanley Swedbank-i targetit 308-lt 306-le lisaks 2 sek võrra ka SEBI ja 1 SEK võrra Nordea sihti (alla 1%) - sellest oskaks järeldada et MS ei näe olulist mõju Skandinaavia pangandusele... !?

-

wandahl, siiani on suhteliselt vähe minu arust räägitud mõjudest skandinaavia pangandusele, kuid sama oli ka üldiselt Euroopa pangandusega ning probleemid hakkasid tekkima hiljem (kui USAs). Analüütikud on üleüldse väga mööda pannud pangandussektori prognoosidega ning nagu viimasel ajal meedias ka väga palju kirjutatud on, siis näiteks Lehmani prognoosides on väga palju sees "quess" faktorit - ehk reaalseid prognoose on väga raske teha ning suhteliselt suur osakaal on lihtsalt arvamisel ja pakkumisel.

-

Lehmannist, millest on palju (õigusega) räägitud veel nii palju, et kõigi eelduste kohaselt peaks ettevõte oma kasuminumbrid teatama enne turu avanemist ning praegune ametlik konsensusootus on $1.47. Nädal aega tagasi oli see veel $1.57 ning 2 kuud tagasi $1.81. Seega ootusi on langetatud küll, kuid on seda palju või vähe, on tegelikult ka analüütikuil endil raske öelda, sest ebamäärasus finantssektori ümber on lihtsalt liiga suur, et efektiivsete kasumiootuste numbritega välja tulla. Kohe kindlasti kuulatakse Lehmanni ütlusi majanduskeskkonna kohta ja tulevikunägemusi. Müügitulu oodatakse ca $4.3 miljardit.

-

Kuna Lehman Brothers (LEH) tuleb investeerimispankadest oma tulemustega kõige esimesena, loodavad investorid vastust paljudele küsimustele. Esimese pääsukese näol on tegu suunanäitajaga, kelle tulemustest loodetakse vastust probleemide ulatusele finantssektoris.

Kuigi on teada, et just Lehman Brothers ja Bear Stearns on hüpoteeklaenude kurvale saatusele enim avatud, siis halbade investeeringute maht on jäänud teadmatuks. Pangad ei kannata mitte ainult halbade laenude ja valede kauplemisotsuste tõttu, vaid ka ülevõttude vähenemisest ja ettevõtete soovimatusest laenude järele, mis kõik tulu poolele mõju avaldavad. Varade hindamine on olnud subjektiivne ning järelturu puudulikkuse tõttu on seis sama ka LBOde laenude ja teiste investeeringutega, mis langevad uue raamatupidamisseaduse kohaselt Level 3 gruppi, kus investeeringutele antakse hinnang ettevõtte kõrgemate ametnike poolt. Kui Level 1 hinnad moodustavad turuhindade põhjal ehk “marking to market”, siis Level 3 kohta on Buffett tabavalt öelnud: “marking to myth”. Kõige suurem varade maht jääb siiski Level 2 hulka, kus investeeringuid hinnatakse võrreldavate varade hindadega.

Eelmisel kvartalil moodustas investeerimispankade investeeringutest Level 3 varad ainult 9%, kuid viimasel ajal on see kiiresti tõusnud. Põhjus lihtne, sest likviidsuskriisi tagajärjel ja riskiisu kadumise tõttu puudub paljudel väärtpaberitel järelturg, seega pole neil ka hinda. Kuigi tegemist ei ole ülikõrge numbriga, võib see kasumireale suurt mõju avaldada. Kuigi taoliste subjektiivsete hinnangutega võidakse vett edasi segada, ei ole see eriti tõenäoline, kuna ollakse kõrgendatud tähelepanu all.

Konsensuse ootuste kohaselt oodatakse Lehman Btohersi kolmanda kvartali tuluks $4.3 miljardit ja kasumiks aktsia kohta $1.47. Prognoose on kvartali jooksul kõvasti alla tõmmatud, enne oodati tuluks $4.85 miljardit ja kasumiks $1.72. Samuti on laienenud analüütikute ennustatud vahemik, mis näitab praeguses turusituatsioonis prognoosimise keerukust. Kasumiootusi on korduvalt kärbitud ka teiste investeerimispankade puhul.

Määramatust näitab ka optsiooniturg: kui reeglina on Lehmani aktsia peale tulemusi liikunud vähem kui 1%, siis praegu oodatakse optsiooniturul vähemalt 5% suurust liikumist tänase päeva jooksul.

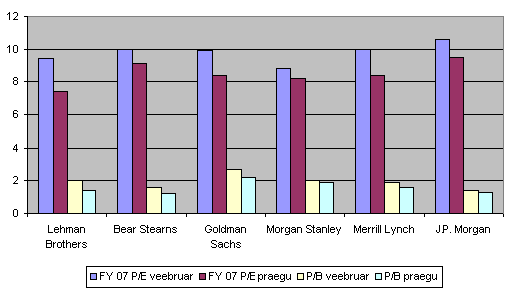

Kuidas turg üldiselt ootab investeerimispankade tulude ja kasumite vähenemist, näitab ka praegusi ja veebruarikuu suhtarve võrdlev diagramm. Tegu on mõned päevad vanade andmetega, kõikde aktsiad on vahepeal natuke tõusnud, seega suureneb ka praegune P/E suhe, kuid maksimaalselt mõne kümnendiku võrra.

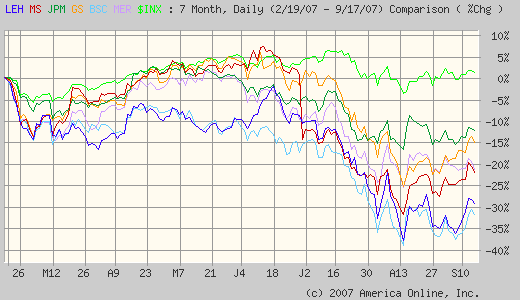

Tasub välja tuua ka aktsiate liikumine, alates turu pöördumisest veebruari keskel on investeerimispangad liikunud tugevalt punasesse, kõige rohkem on kannatanud Bear Stearns. INX-ga on tähistatud S&P 500.

Lehman Brothers peaks oma majandustulemused avaldama kell 15.00 ning konverentsikõne algab 17.00

-

* with rumour of emergency ECB meeting at 1800 GMT. Traders said the emergency ECB meet is apparently to discuss a "cooperative" ECB rate cut with FED today, and possibly involving a BOE rate cut too

* rumors of a joint press conference by the Bundesbank and Banque de France at 18:00 GMT. No one is sure what the subject is but most assume it will be on current financial market instability. As any budding crisis is likely to keep the ECB from hiking interest rates, EUR/USD is selling off.

18:00 GMT = 21:00 Tallinn. 15 min enne FOMCi. -

Apple't hakkab Suurbritannias müüma O2, mis on tegelikult Hisapaania Telefonica allüksus. 8 gigast telefoni hakatakse müüma 9. novembril hinnaga £269, mis dollarites mõõdetuna on $536 ehk omajagu kallim võrreldes langetatud hindadega USAs. Tegemist on esimese partneriga Apple'le väljaspool USAd, mis on samm lähemale ettevõtte eesmärgile müüa 2009. aastal vähemalt pool telefonidest välisriikides.

Kliendi jaoks tähendab telefoni ost läbi O2 18-kuulist lepingut operaatoriga, kahe ettevõtte omavahelisi tingimusi ei avaldatud. Samuti ei avaldatud infot veel ka teiste võimalike levitajate kohta Euroopas. Kindel on aga see, et ülejäänud suurtes Euroopa riikides jõuab telefon müügile neljandas kvartalis. -

momentum, päris huvitav. See oleks ikka üldise strateegiaga tänaseni võrreldes suur pööre. Mis allikast see muidu pärit on?

-

IFR ForexWatch. Valuutateemaline feed, päris asjalik. Õhtu läheb igaljuhul tuliseks. Keskpankadel oleks praeguses krediidipaanikas lihtsam intresse langetada kui inflatsioon va kurivaim igalt poolt oma märke ei näitaks. Eriti hull on toidu-infla.

-

FOMC otsustab kell 21.00, 15 minutit lastakse ajakirjanikel materjalidega tutvuda ning 21.15 antakse luba otsustest avalikkust informeerida.

-

Huvitav kas ajakirjanikelt võetakse moblad ära? Või saab avalikkus juba 21.01 teada?

-

Eks jah inflatsiooni teemale oleks Fedi polt update'i vaja. Viimastel sõnavõttudel on nad teemat ka puudutanud ning tänasel sõnavõtul on see eriti kriitiline.

Toiduainete inflatsioonist oleme lehel päris palju rääkinud, panen siia kõrvale hoopis $CRB indeksi.

-

White Nigga, avalikkus saab ikka 21:15 teada.

-

millisest kanalist FED'i otsused kõige operatiivsemalt päevavalgust näevad?

-

Mul on tunne, et pessimismi on liiga palju õhus igal pool.

Veri tänavatel? Lets buy some stocks:) -

speedy, tõenäoliselt ilmub info kümne sekundi sees kõikidesse kanalitesse, kus seda vähegi operatiivselt kajastatakse. Kui tasulisi kanaleid ei ole, siis samas minutis peaks avaldama veel Marketwatch; CNN Money ja Bloomberg treivad nupu valmis vist paari minutiga, Reuters veidi kauem. Võib-olla on olukord hiljuti muutunud, aga selline subjektiivne kuvand on mällu jäänud.

Äkki keegi teab paremaid? -

jyriado, räägitakse küll probleemidest, kuid indeksid seda pessimismi väga ei peegelda minu arust küll. Vaid paar protsenti tippudest ning samuti on turg juba arvestanud intressimäärade langetamisega (vähemalt neljandiku protsendipunkti võrra). Ma ei näe väga põhjuseid, mis võiksid hindu kergitada.

-

kui uudistest vaatad, oled lootusetult tehinguga hiljaks jäänud:), kui reaalajas hindu vaatad, siis võiks turg reageerida umbes nii, et kui 0,25 p alla, turul peata olek, kui 0,5 p alla, siis hetkega indeksid + 1,5%, kui jäetakse samaks, siis koheselt alla!

-

Muidugi tuleb info ka Föderaalreservi monetaarpoliitika pressiteadete alla, aga seoses eelpool toodud põhjusega ei pruugi see kiireim variant olla, kui iga sekund tähtis oleks.

-

Telekanalid on üsna operatiivsed tulema oma breaking newsiga ilmselt samal sekundil kui otsus avalikkusesse jõuab. Hea indikaator on ka futuuride liikumine. tõenäoliselt liiguvad need enne kui ajakirjanikud suu lahti jõuavad teha. Siinjuures tuleks veel rõhutada, et väikeinvestor on suurtega võrreldes kehvemas seisus ning reageerib uudisele viimasena.

-

No kas läheb LEH tulemuste peale ralliks?

BIDU juba lendab.... huhuu -

LEH prelim EPS of $1.54 vs $1.47 Reuters consensus; revs $4.3 bln vs $4.30 bln Reuters consensus. Ma ei ole veel suutnud tulemusi põhjalikumalt vaadata, kuid reaktsioon esialgu (ka kogu grupi poolt - BSC; MER, GS, LM) positiivne.

-

Väike infokild siia intressiteemade vahele ka. Apple teatas täna, et Suurbritannias hakatakse nende iPhone'e müüma populaarse O2 poolt ning hinnaks kujuneb £269 ehk ca $536. USAst saaks telefoni odavamalt, arvestades, et hindu seal hiljuti $399 peale kärbiti. Lettidele jõuavad iPhone'id Suurbritannias kõigi eelduste kohaselt 9. novembril.

-

Waiting For 2:15

By Rev Shark

RealMoney.com Contributor

9/18/2007 8:14 AM EDT

There is no great achievement that is not the result of patient working and waiting.

-- J.G. Holland

The long awaited and much anticipated Federal Open Market Committee decision on interest rates will be issued this afternoon at 2:15 p.m. EDT. This has certainly been one of the most scrutinized and discussed meetings in the history of the Fed, but despite all the analysis, there is almost an equal split between those looking for a quarter-percentage-point cut and those who think a half-point cut is in the cards.

Those who are looking for a half-point cut say the Fed has to do that in order to not be behind the curve, while those who think a quarter-point cut is more likely say the Fed doesn't want to appear to be panicky and must also remain focused on the problem of inflation.

I believe we will see a quarter-percentage-point cut along with a policy statement that assures us of the continued vigilance of the Fed and the promise to move quickly should problems emerge or further economic slowing take place.

The big question for us is how the market is going to react. Some believe that if we don't see a half-point cut, we will sell off in disappointment. Some even think that a quarter-point cut is going to generate a "sell the news" reaction because it is so widely anticipated already.

Historically, the market has almost always had an initially favorable reaction to a rate cut. I'm not sure if any cut has been as anticipated as this and whether the market has bounced as strongly as this one has since the August lows, but there is no question that the market tends to react favorable to cuts.

What complicates matters this time is that the cut is coming with the indices not far from recent highs. The small-caps are certainly acting poorly and are down quite a bit, but the major indices have not undergone a major correction. The market has not been acting like it is anticipating a major economic slowdown. The Fed cut has been viewed as a positive that is addressing a problem that may just by mythical.

What we have to watch for going forward are signs that the economic problems that the Fed is addressing today really do exist. We are getting a cut because there are concerns about a slowdown and the spillover impact of the lousy housing market. The market has been pretty sanguine about these matters and seems to be optimistic that the Fed will cure all ills.

The Fed move today will change the focus of the market to some extent. Rather than worrying about what the Fed will do, we will focus much more on what the economy is actually doing. We know the Fed will be ready to do some more cutting, but the big issue will be whether they can keep the economic cycle from turning down too hard.

We have a flat start this morning as we wait for the news. It should be quiet until 2:15 and then we should see some major fireworks. My game plan is to do very little until the news is out.

None. -

Euroopa pangad lendasid päris hästi, näiteks Swedbank 201 SEK pealt 210 SEK peale ...

-

PPI m/m -1.4% vs -0.3% consensus

Core PPI m/m +0.2% vs +0.1% consensus

PPI y/y +2.2% vs +3.2% consensus, prior +4.0%

Core PPI y/y +2.2% vs +2.2% consensus, prior +2.3% -

Euroopa üleüldse enamjaolt taas roheliseks muutunud. Eriti viimase tunni jooksul paistab, et on palju positiivsust juurde tekkinud.

-

Lehmani tulemused mingit väga suurt üllatust ei pakkunud. Täpsemaid kommentaare turuolukorra kohta ootaks ikka konverentsikõnelt. Kuid ühtteist võib juba välja tuua. Peamiselt pakkusid nõrkust ja tugevust järgmised segmendid:

Fixed income capital markets oligi üpriski nõrk, seda ka oodati. Pilt ilus ei ole ning see kukkumine on ikka päris suur (selle kohta ootakski firmalt täpsemaid kommentaare - miskipärast ei usu, et suurt paranemist siin lähitulevikus loota on). Olukorra päästis aga Equities Capital Markets segment oma kasvuga - tegemist siis segmendiga, mis on vastutav aktsiate, optsioonide, derivatiivide, warrantite, futuuride jne turutegemise eest. Viskame korraks pilgu näiteks SPY 2-aastasele graafikule:

Võrreldes eelmise aasta sama perioodi, siis näeme, et käibed turul on tunduvalt suuremad. Paanikahoos on likvideeritud positsioone ning ka tagasi ostetud, seda peegeldab ka volatiilsuse kasv viimastel kuudel. Tegu ei ole millegi üllatavaga ning põhiline päästva segmendi kasv ilmselt nii suures järgus enam jätkusuutlik ei ole. Kõik see on võtnud ka marginaalidelt lõivu.

Maksueelsed marginaalid kolmandas kvartalis olid 28% vs 32.7% eelmisel aastal. Ootame konverentsikõnet. Lehman on tavaliselt kõvasti löönud oma tulemustega ning kuigi ootused olid madalad ning aktsia kaupleb eelturu plusspoolel, siis pakun, et lähiajal müüakse aktsia siiski alla.

-

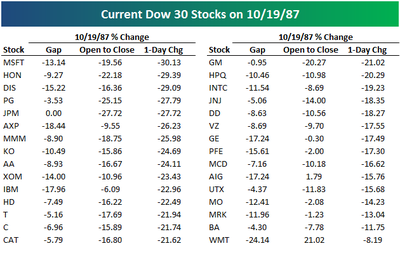

Ei pane seda pilti siia mitte hirmutamise ega ühegi muu põhjuse pärast, vaid seetõttu, et ta mulle just nüüd kätte sattus. Pilt kirjeldab Dow aktsiate kukkumist 1987. aasta musta esmaspäeva jooksul ning on saadud Bespoke Investment Groupi leheküljelt.

-

Kui LEH ootused olid 2 kuud tagasi $1.81 , nädal tagasi $1.57 ja eilseks oli langenud $1.47 , siis $1.54 eriline üllatus ei tohiks vist olla. Samas on ka nädalaga juba kenasti põhjast tõusnud. Tundub olevat päris hea shordi kandidaat .

-

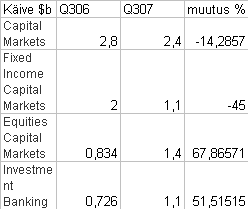

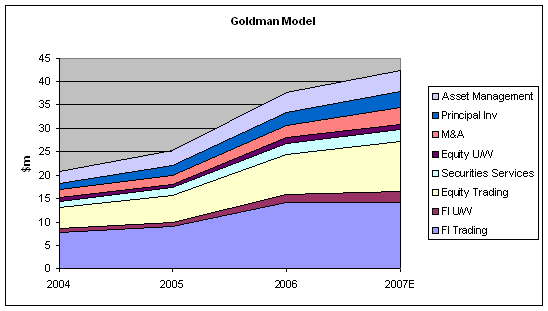

Tõstan siia kõrvale uuesti Goldmani käibemudeli, mis näitab, kui suur osakaal on firmal Fixed income tradingust. Eelturul on aktsia ka suure osa oma tugevusest käest andnud..

-

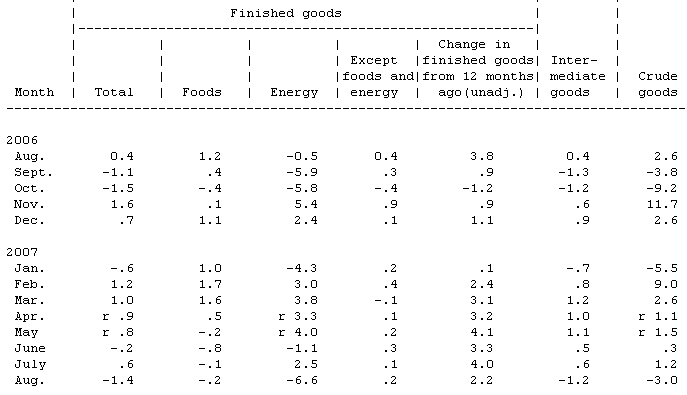

PPI raportit vaadates, siis enamuse langusest moodustas finished goods osas energy goods, mis kukkus 6.6% augustis, olles eelneval kuul kerkinud 2.5%. Samuti langes Crude goods 3%. Kokkuvõttev pilt raportist näeb välja järgmine:

Selliste raportite analüüsimine eriti meelepärane tegevus ei ole tänu suurele "mürale," mida nad sisaldavad, kuid viskasin siia kõrvale USO graafiku, et saada natuke aimu energiahindadest augustis:

Nagu näha, langus tõesti toimus, kuid tänaseks on vähemalt naftahind kerkinud uutele tippudele ning tekitab küsimuse, kui tõsiseltvõetav praegune raport siiki on...

-

Aasia ootab USA intressiotsust, Euroopa tegi hüppe Lehmani tulemuste ja USA nõrkade tootjahinnaindeksi numbrite peale.

Saksamaa DAX +0.60%

Prantsusmaa CAC 40 +1.37%

Inglismaa FTSE 100 +1.21%

Hispaania IBEX +1.70%

Venemaa RTS +0.56%

Poola WIG +0.52%

Aasia turud:

Jaapani Nikkei 225 -2.02%

Hong Kongi Hang Seng -0.09%

Hiina Shanghai A (kodumaine) +0.07%

Hiina Shanghai B (välismaine) -0.11%

Lõuna-Korea Kosdaq -1.19%

Tai Set -0.05%

India Sensex +1.06%

-

BSC on langenud miinusesse ning LEH teeb vähemalt esimese hooga põhjasid...

-

Lehmani puhul üks point veel. Kui 2006. aasta augustis oli efektiivne maksumäär 33%, siis käesoleval kvartalil oli selleks 26.4%, mis on keskmisest ca 32.5-protsendilisest määrast tunduvalt madalam...

-

Täna enne turu avanemist teatas oma Q2 tulemused Best Buy (BBY). Kasumit teeniti $0.55 aktsia kohta, ületades Reutersi konsensust $0.11-ga. Ka käibe osas löödi ootusi: $8.75 mlrd vs $8.45 mlrd konsensus. Võrreldavate poodide müük tõusis Q2-s 3.6%, leevendades investorite kartusi tarbimise jahenemisest. Tugeva müügi taga oli jätkuvalt hea nõudlus LCD televiisorite, arvutite, videomängude ja navigatsiooniseadmete järele. Lisaks tõsteti 2008. a kasumiprognoos $3.00-3.15 vahemikku. Ettevõtte juhtkond usub, et prognoos on pigem konservatiivne ja nad suudavad tabada antud vahemiku ülemist poolt.

BBY kaupleb täna 4% kõrgemal ja konkurent CC 2%. -

Nagu eelnevalt prognoositud, müüdi Lehman alla... konverentsikõne saab olema huvitav

-

BBY kasvu generaatoriks oli peamiselt rahvusvaheline äri, mis kerkis 54% päris korraliku SSS saatel. Lisaks võeti ka turuosa...

-

Turg ronib tippudele. Briefing.com vahendab LEH konverentsikõnel toimuvat:

Details from earnings call so far: LEH says strength in Europe and Asia offset some of the disruptions in the US. Notes credit risk morphed into liquidity and mkt risk, causing broad repricing of assets. Notes the repricing represented a 5 standard deviation move in percentage terms. Co highlights Investment Banking performance, noting that revs were up 50% YoY and down 7% sequentially from last qtr's record level, representing 2nd highest quarterly revs in this business segment. In fixed income, volumes in both high grade and high yield origination dropped substantially for the period along with the overall market. Co notes there was an explosion in derivatives volume during the qtr, and they achieved record revenues in this business. Notes their credit businesses were negatively impacted by the significant spread widening that occurred over the course of the quarter. From all-time tight spreads last quarter, they note that credit spreads widen to the widest in several years... Discusses European and Asian investment banking, noting they have expanded their footprint in these regions... Says ROE for the quarter was 17.1%. Repurchased 9.6 mln shares at an average price of $66.58. Notes BV per share is 38.29, up about 3% during the period and 13% YTD. Says liquidity position is now stronger than ever. They have structured their liquidity framework to cover our funding commitments and cash outflows for a 12 month period without raising new cash in the unsecured mkts.

-

Lehmann on õige 'pullilise väljavaatega' - Lehman Brothers feels that worst of credit correction is behind them, feels current mkts will present significant number of trading opportunities...

-

Lehmani CC-l öeldi ka, et liikumisi Level 2 ja Level 3 vahel on olnud ja võib veel tulla. Level 3 maht on u 10-11% varadest.

-

mis te arvates Lehmaniga tana saab? praegu ju rallib taiega!

-

renessanss, konverentsikõne on toonud päris palju uut informatsiooni. Juhtkond kinnitab, et ollakse heas seisus, aktiivsus on tugev ning finantseeringuid jagub (have structured their liquidity framework to cover our funding commitments and cash outflows for a 12 month period without raising new cash in the unsecured mkts). Samuti kinnitatakse, et 90% balance sheetist on marked-to-market (ehk mingit õhku kusagil mudelites sees ei tohiks olla), mis on iseenesest positiivne märk. Kiidetakse ka oma executionit ja öeldakse, et ollakse paremas seisus konkurentidest tänu geograafilisele ja ärisegmentide hajutatusele (+likviidsus- ja riskihaldus).

Kogu konverentsikõne on positiivne ning arvata ka oli, et situatsiooni üritatakse üles rääkida, kuid üldiselt ma ei näpiks seda aktsiat nendelt tasemetelt. Üllatusmoment on möödas, informatsiooni on juba seeditud ning eelist ei ole eriti. Mul on tunne, et Lehmani kommentaare ei saa kogu sektorile päris hästi üle kanda, kuna nagu firmagi ütleb, ollakse natuke paremas situatsioonis. -

tanan asjaliku kommentaari eest. Kas ma yigesti aru saan et nii kui nii kyik syltub Fedist ja kui ei alanda 0,5 vyi rohkem siis kyik kukkub?

-

Üldiselt arvan jätkuvalt, et finantssektor on pullilõks ning asjad ei kipu nii kiiresti paranema, kui loodetakse.

-

JOSB taas 33 ründamas

seekord ehk õnnestub -

renessanss, varsti saame teada:) üldiselt prognoositakse jah, et kui neljandik protsendipunkti langetatakse, siis on reaktsioon negatiivne...