Börsipäev 16. oktoober

Kommentaari jätmiseks loo konto või logi sisse

-

Eilsed Citigroupi tulemused vastasid enamalt jaolt hoiatusele ning kuigi peamiselt keskenduti LBO mahakirjutistele, siis andis pank ka väga huvitavaid kommentaare tarbija kohta. Citi konverentsikõne oli negatiivne ja seda peale 60-protsendilist kasumilangust aastatagusega võrreldes.

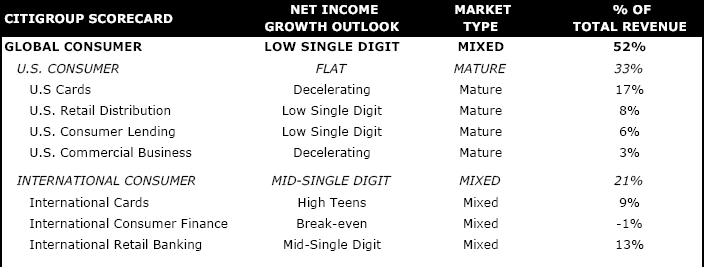

Citi genereerib käivet nii täiskasvanud (mature) turgudelt kui ka kasvavatelt (growing) turgudelt. 50% käibest tuleb mature turgudelt ning suur osa kasvavatelt turgudelt genereeritavast käibest näitab kasumlikkuse langust.

Rääkides täiskasvanud turgudest, siis kogukäibest moodustab USA tarbija 33%. CIBC toob välja peamised põhjused, miks see käibeosa oli Citil nõrk – mitte ainult nõrk vaid tõi kaasa ka kõrgemad kahjumlike laenude katted. Põhjused järgmised:

· Kehv USA krediitkaardi laenude kasv (mid-single digit growth rate compared to high teens in 1990s).

· Suhteliselt flat yield curve

· Aeglustuv (!?) hüpoteeklaenude turg peale 2003-2005. aasta kinnisvarabuumi tippu.

Mis puudutab rahvusvahelist tarbijat, siis see sisaldab mitmeid turge, kuid Euroopa kohta olid kommentaarid samuti nõrgad.CIBC toob välja (kooskõlas Citi kommentaaridega) tarbijaga seotud segmentide kasvuprognoosid, mis on lahjad..

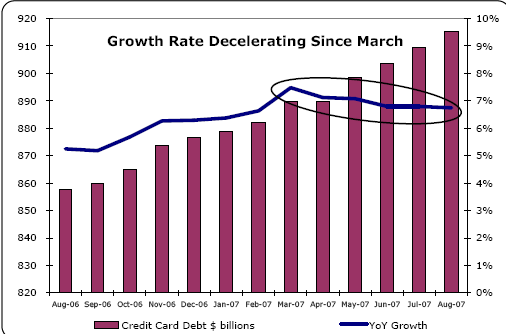

Vaadates tulemusi lähemalt, siis USA krediitkaardi käive langes 2% aastasel baasil ning kulud kasvasid 4%. Tuues siia juurde ka kõrgemad loan loss provisioned, siis langes kasum 21%. Tahes tahtmata paneb mõtlema, kuidas sellises keskkonnas saab hakkama MasterCard (MA) või American Express (AXP).. Kasv on langemas..

USA Retail Banking kasum langes 47% aastaga kõrgemate krediidikulude tõttu ning USA Consumer Lending kasum langes 150% aastaga samadel põhjustel. Vaadates tulevikku, avaldas Citigroup muret kasvavate kehvadel laenude katete osas (Loan Losses Provisions Increase by Threefold This Quarter).

C sees continued deterioration in US consumer credit in 4Q07, despite a hefty reserve build taken in 2Q07 and 3Q07. CFO Crittenden is continually reviewing C’s assumptions to determine future loan losses, thus, leading to higher loan loss reserves.

Makseraskustesse sattunud hüpoteeklaenude maksjate osakaal tõusis septembris ning seetõttu on esialgsed hinnangud oktoobris reservide ja krediidikulude osas osutunud madalaks ning neid tuleb tõsta.

CIBC kommenteerib, et järgmise kahe aasta jooksul näevad nad väga väikest kasumikasvu Citigroupi puhul kuna üle 50% käibest tuleb täiskasvanud turgudelt. Küsimärgi alla on sattunud ka kasvavatel turgudel toimuv äritegevus, mis ei ole eriti hästi läinud. Lisaks ei ole endisi kasvugeneraatoreid asendada sugugi kerge, kui mitte võimatu..

-

Tänased tähtsamad tulemused, mida silmas tasub pidada:

Johnson & Johnson (JNJ)

Wells Fargo (WFC)

CSX Corp (CSX)

Intel Corp (INTC)

Yahoo (YHOO)

IBM (IBM)

Seagate Technology (STX)

Steel Dynamics (STLD) -

Eile õhtul peale tööpäeva lõppu andis intervjuu VimpelComi (VIP) juhatuse esimees Alexander Izosimov. Kuigi taolisi intervjuusid ei anta just väga tihti, on need alati avameelsed ja huvitavad lugeda. Võib-olla on ka see üks põhjustest, miks VimpelCom on viis aastat järjest Venemaa investorisõbralikumaks ettevõtteks valitud.

Koduturu kohta ütleb Izosimov, et tegu on küll küllastunud, kuid mitte täiskasvanud turuga (inglise keeles kõlab vähe paremini: saturated, but not mature). Mobiiltelefonide kasutamine ei ole kinni ainult inimeste heaolus, vaid ka turundusstrateegiates ja kultuurilistes eripärades, nt. USAs on kõneaeg inimese kohta ligi 8! korda suurem kui Saksamaal. Muidugi on sakslaste tagasihoidlikkus raha kulutamisel kõigile teada, kuid on ka üsna keeruline hinnata, kuhu poole venelased suurema sissetuleku puhul kalduksid.

Praegu on olnud kõneaja kasv Venemaal keskmiselt 10% aastas, samuti kasvab keskmine tulu kasutaja kohta (analüütikute lemmiknäitaja ARPU - average revenue per user), mis oma põhja tegi 2006. aasta esimesel kvartalil $6.6 juures. Tänaseks on aga tugevat tõusu näidatud ning jõutud on $9.9-ni. Kindlasti aitab sellele kaasa ka operaatorite suutlikkus hindu tõsta, mis on küllalt haruldane nähtus nii konkurentsitihedal turul. Samas on Venemaal kõneminutite hinnad ühed maailma odavamad, kuid operaatorite marginaalid maailma kõrgemate seas. Tegemist on hea näitega, kuidas oma keskkonda hästi tundvad ettevõtted suurepäraselt hakkama saavad. Just seetõttu loodetakse ka edu teistes CIS-riikdes, kuna ollakse paremini kursis majanduskeskkonna ja kultuuriga.

Praegu tegutsetakse kuues CIS-riigis ning Ukrainat ja Kasahstani välja arvates on need riigid mobiilside koha pealt Venemaast 3 - 5 aastat maas. Izosimov ise ütleb riikide kohta küllalt tabavalt: "These countries may be poorer, but they will grow significantly; I don't know of any markets where penetration stops at 10% (the current level in Uzbekistan)." Samal ajal on veel hulgaliselt CIS-riike vallutamata, nt. Moldova, Aserbaidžaan, Türkmenistan ja Kõrgõzstan, kus sobivusel soovitakse osta kas mõni suurem operaator või litsentsiomanik.

Lisaks nähakse suhteliselt uue strateegiana ettevõtet laienemas ka väljaspoole Venemaad ja CIS-riike. Vietnami kohta võib lähemalt lugeda LHV Pro alt, kõne alla võivad tulla veel Laos ja Kambodža. Siiski on tegemist veel ainult ideedega, kuid midagi eriskummalist nende realiseerumisel poleks, sest Vimplecomi suurimad aktsionärid on jala juba ukse vahele saanud nii Tais kui ka Kambodžas. Vimpelcomi strateegia näeb ette laienemist Venemaaga poliitiliselt sõbralikesse riikidesse; ka Vietnam kutsus ise VimpelComi riiki äri ajama. Niisugune lähenemine annaks eelise ka võitluses suuremate Lääne pakkujate vastu, vastupidise näitena võib tuua Venemaa hetke suurima operaatori MTSi allajäämise Lääne ettevõtetele Egiptuses ja Türgis.

Samuti on intervjuus kinnitatud soovi laieneda interneti (ja lairibaühenduse) turule. Otseseid nimesid ei nimetata, kuid kindlasti on üheks kandidaadiks Vimpelcomi suurimatele aktsionäridele Altimole ja Telenorile kuuluv Golden Telecom.

-

Madis kui suureks sa pead võimalust, et tänane Ericssoni negatiivsed uudised mõjuvad ka oluliselt Vimpelcomi. Kas siin annab selgeid paralleele tuua?

-

mariner, kui Ericssoni käive võrkude loomisel väheneb, siis on selge, et nende ehitamine võib olla vähenenud. Siiski on tegu pigem arenenud riikide probleemiga, kus kasv on üsna väikseks jäänud. Arenguriike see hetkel veel ei puuduta, seega ka Vimpelcomile suurt mõju ei avalda ning tegelikult on tegemist vastastikuse seosega - VIPi käekäik mõjutab ühtlasi ka võrguehitajaid.

Lisaks veel, et Pro alla sai pandud ka täispikkuses intervjuu link. -

mariner, kui võtad lahti Ericssoni aruande, siis on sealt välja võimalik lugeda, et kvartalis kõige suuremat kavu näitas võrreldes aastatagusega ja ka eelmise kvartaliga Central and Eastern Europe, Middle East and Africa piirkond. Ehk just see, kus Vimpelcom ka kasvu näitab. Numbrid selles piirkonnas ei ole sugugi kehvad.

-

NYSEl noteeritud Venemaa suurim piimatoodete ja tervislike toiduainete valmistaja Wimm-Bill-Dann (WBD) teatas täna, et ostab ära Georgian Foodsi. Tegemist on jätkuga ettevõtte strateegiale laieneda CIS-riikidesse, ostes tugeva tooteportfelliga ettevõtteid. Georgian Foods on suuruselt kolmas Georgia piimatoodete tootja.

WBD ise on $4.7 miljardilise turuväärtusega ettevõte, mis omab 34% suurust turuosa Venemaa piimatoodete turul. Ettevõttel on 36 tehast ning tööd pakutakse 19000-le inimesele. Ettevõtte toodangu hulgast võib leida eestlastelegi tuttava tervistava toimega Essentuki vee, mida müüakse kaubanduskeskustes ja apteekides.

-

Stanley Furniture (STLY) tõmbab alla oma prognoose neljandaks kvartaliks (sees EPS of $0.05-0.09, excluding non-recurring items, vs. $0.18 consensus; sees Q4 revs of $62-66 mln vs. $69.05 mln consensus). Tegemist on firmaga, mis pakub sisustustarbeid ning seega tihedalt seotud kinnisvaraturu olukorraga. Probleemid on õhus juba pikka aega olnud ning mõjutatud on neist ka sellised firmad nagu ETH, PIR, LZB, BBBY, FBN, WSM jne.

Firma juht ütleb, et kolmanda kvartali ärikliima oli enam vähema selline nagu oodatud ning olles pettunud tulemustes, on probleemid sektoripõhised. Juhtkond ei näe paranemist nõudluse osas lähiajal ning seetõttu langetati ka prognoose...

"We do not foresee any improvement in the demand environment anytime soon and have lowered our expectations for the balance of 2007" -

Päeva tsitaat tuleb Prime-Tassi telekomisektori nädalaülevaatest: "MTS, Russia’s largest mobile phone operator and the BlackBerry carrier in Ukraine, has been working for two years to bring the gadget to Russia, but powerful officials in Moscow believe the clever little thing poses a threat to national security."

:)

-

Nagu juba tavaks saanud, olen kommenteerinud ka natuke Dominos Pizza tegemisi. Täna teatas firma Q3 tulemused, mis jäid ootustele alla. Põhjuseks tõusvad sisendihinnad ning nõrk USA tarbija, mis mõjutas kodumaiseid tulemusi.

CEO says, "Unprecedented cost pressures and a weak consumer environment negatively impacted our domestic results in the quarter, which made striking the right balance between increasing prices, while operating in a period of declining traffic, very difficult."

Sisendihindadest ja DPZist natukene ka siin.

-

Citigroup upgradeb täna Broadcomi (BRCM). Calliga ollakse minu arust suhteliselt hiljaks jäänud ning arvestades Ericssoni tänaseid kommentaare (ja seda, et BRCM on wireless turuga seotud), siis võimalik, et turu nõrkuse tõttu müüakse Citi tekitatud (hilinenud) ostuhuvi alla.

-

Tänahommikused tulemused eriti positiivsed ei ole.

Majadeehitaja DR Horton (DHI) kommenteerib taaskord väga kehva turuolukorda septembri kvartalis. Nii uute kui olemasolevate majade müük langes kõvasti. Varud on kõrged ning hinnasõda käimas. Samuti kurdeti kehva laenuturu üle - hüpoteeklaenude kättesaadavus on vähenenud.

Ostjad on muutnud ettevaatlikuks ning firma usub, et situatsioon saab ka edaspidi keeruline olema. Kvartali jooksul oli lepingute tühistamise määr 48%, mis on üks kõrgemaid näitajaid sektoris.

Kuna prognoose antud ei ole, siis suurt millegagi neid tulemusi võrrelda ei saa..

Net sales orders for fiscal year 2007 totaled 33,687 homes ($8.2 bln), compared to 51,980 homes ($13.9 bln) for fiscal year 2006.

Wells Fargo (WFC) reports Q3 (Sep) earnings of $0.68 per share, $0.02 worse than the Reuters Estimates consensus of $0.70; revenues rose 10.3% year/year to $9.85 bln vs the $10.02 bln consensus.

Üldiselt ütleb firma, et nende konservatiivne ärimudel on end ära tasunud ning keeruline situatsioon (millest ka nemad erinevates äriharudes puutumatuks ei jää) pakub pigem neile huvitavaid võimalusi.

Jefferies Group (JEF) reports Q3 (Sep) earnings of $0.26 per share, $0.06 worse than the Reuters Estimates consensus of $0.32; revenues fell 1.9% year/year to $334 mln vs the $394.4 mln consensus.

-

Stifel on väljas mõistliku kommentaariga Amazoni (AMZN) osas, öeldes et nemad ostaks aktsiat $60-ndate keskel. Turg on nende arvates liiga optimistlikult hindamas kasvu ja marginaale. Valuatsioon on samuti mureks.

* We are lowering out rating on Amazon.com shares from Hold to Sell as we believe the market is now overly optimistic on margin expansion and growth projections. We remain an advocate for Amazon and its consumer value proposition, and have recommended the shares in the past in periods of uncertainty. At current levels, we believe the market is pricing in continued accelerating revenue growth and operating margin expansion just as the cycle, to us, seems to be peaking.

* We point to six catalysts for the downgrade and our expectation of intermediate-term share revaluation – (1) margin expansion over 1-year compelling but 2-year and 3-year horizons less so; (2) Amazon faces difficult domestic media comps beginning in 4Q07; (3) many initiatives are annualizing; (4) domestic economy is slowing; (5) unique comparables making

* Amazon shares trade for 2.2x 2008 revenue and 29.0x 2008 EBITDA. If we were to insert our most optimistic long-term margin of 9% into our 2008 estimates ($1.8B EBITDA power v. $1.3B EBITDA estimate), Amazon would still trade for 21x peak EBITDA. We would be buyers of Amazon at levels in mid-$60s, 20x our estimated 2008 EBITDA.

Kui põline pull muutub karuks, tasub seda tähele panna...

-

Briefingu tehniline analüüs Nasdaqi olukorrast:

-

Aasia ja Euroopa turud peale eilset USA langust pigem punases.

Saksamaa DAX -0.19%

Prantsusmaa CAC 40 -0.96%

Inglismaa FTSE 100 -0.31%

Hispaania IBEX +0.69%

Venemaa RTS -0.45%

Poola WIG -1.42%

Aasia turud:

Jaapani Nikkei 225 -1.27%

Hong Kongi Hang Seng -1.98%

Hiina Shanghai A (kodumaine) +1.03%

Hiina Shanghai B (välismaine) +0.52%

Lõuna-Korea Kosdaq -2.60%

Tai Set -0.29%

India Sensex -0.04%

-

A Bounce From Earnings Will Be Tough

By Rev Shark

RealMoney.com Contributor

10/16/2007 7:51 AM EDT

Between lovers, a little confession is a dangerous thing.

-- Helen Rowland

The earnings release tonight from Intel (INTC - commentary - Cramer's Take - Rating) is the first major report of the earnings confession season. Whether the report is viewed as positive depends more on the mood of the market than what is actually reported.

Earnings are a game of expectations. If expectations are low, then everyone can be happy when they are exceeded. If they are too high, however, danger lurks -- especially if the market has been running up as the news approaches.

Unfortunately, the market is set up very poorly for a positive reaction to earnings this quarter. Not only have we run up strongly in recent weeks, but after the last couple quarters of strong reports, expectations are quite high. For example, in the case of Intel, estimates were raised on Oct. 2 by JPMorgan, and despite some negative comments from other analysts, the stock has continued to trade just slightly off its recent highs.

As for the major indices, particularly the Nasdaq, there is a very good setup for a negative reaction to earnings. Not only has the mood become extremely positive -- as illustrated by the Investors Intelligence survey, which shows 60% bulls -- but by the very high level of speculative action in certain areas of the market, such as Chinese stocks. In addition to the dramatic reaction of big-cap, speculative favorite Baidu (BIDU - commentary - Cramer's Take - Rating) to some negative comments illustrates the intensity of trading that is taking place lately.

As always, there are going to be some very good reports and some very poor ones. What we need to focus on isn't the actual numbers that are reported but the reaction to them. If good reports bring in new buying and bad reports are forgiving, then we can embrace our inner bull and put some more cash to work. However, if good reports don't entice much new buying and if bad reports result in a trashing, then we had better raise some cash quickly and move to the sidelines.

Because of how extended the Nasdaq is off its August low, I'm inclined to look for negative reactions to earnings. This has been a very forgiving market for a while now, and expectations that the economy will just keep on going without a pause will likely be questioned as updated guidance rolls out. I'll be happy to be wrong, but the bar is set awfully high -- I'm not confident that the market can rally much further unless we see some truly stellar earnings reports.

We have a soft open on the way. Overseas markets were down pretty much across the board. Oil continues to soar and is becoming an increasing source of concern as we hit unprecedented levels.

-----------------------------

Ülespoole avanevad:

On strong earnings/guidance: LULU +13.3%, DAL +3.8%... Dry bulk shipping group is strong with a number of positive factors out this morning: OKN (entered into definitive agreements to purchase nine vessels and a $82.5 mln investment), QMAR +12.9% (to evaluate strategic alternatives in light of the significant increases in asset values), FREE +7.9%, ESEA +5.9%, TBSI +5.4%, EXM +3.6%, DRYS +2.6% (Jefferies raises their tgts on dry bulk shipping stocks DRYS, DSX, EGLE, EXM, GNK, QMAR and TBSI)... Other news: CPSL +11.1%, BHIP +8.9% (announces European expansion plans and official launch in Milan), SKS +5.5% (Rumors in UK that Icelandic investment group Baugur was preparing a bid between $26-30 a share - The Independent), BCON +3.5% (responds to complaint Filed by Arete Power, plans to contest validity of patent), DISH +3.5% (T likely to acquire DISH, according to Citigroup - Bloomberg.com).

---------------------------

Allapoole avanevad:

On weak earnings/guidance: ERIC -24.5%, VCLK -14.7%, DPZ -6.7%, KEY -4.2%... Other news: EXEL (co reports top-line results of the phase 2 trial of XL784; XL784 did not meet its primary endpoint), CTEL -8.2% (continued profit taking). -

Goldman Sachsi (GS) ülitugevate kolmanda kvartali tulemuste kohta huvitav artikkel. Kahtluse alla on seatud firma lühikeste positsioonidega teenimine hüpoteekderivatiivides kuna neid on väga raske hinnastada ning tegelikkuses ei realiseeritud.

A Goldman Sachs filing with the US Securities and Exchange Commission has led to allegations that it may have inflated profits in the third quarter to a spectacular $8.23bn (£4.03bn) by booking paper gains on mortgage derivatives at too high a value.

Artikkel ise siin.

-

Naftahinna kõrgete tasemete juurde peaksid väga huvitavalt sobima järgmised kommentaarid:

OPEC says it strongly believes that fundamentals are not supporting current high prices, according to statement -reuters

OPEC SAYS THE MARKET IS VERY WELL SUPPLIED - STATEMENT - Reuters -

Kas Traderis saab kaubelda optsioonidega, mille alusvaraks oleks nafta hind?

-

OPECil võib ju tegelikult õigus olla... kuid mulle ja ilmselt ka paljudele teistele on üldiselt jäänud mulje, et tegudel ja sõnadel on suur vahe ning nafta-kartellil pole hinna alla löömiseks reaalselt ka ülisuuri täiendavaid mahte enam lisaks tuua lihtsalt võimalik.

-

martk, traderis on võimalik osta optsioone USO-le (United States Oil Fund).

-

Johnson & Johnson Reports 2007 Third-Quarter Results: Sales of $15.0 Billion Increased 12.7%; EPS was $.88, Including Special Charges; Excluding Special Charges, EPS was $1.06.

-

Panen siia väikse kokkuvõtte RealMoney'st Bernanke eilsest kõnest - saab hea ülevaate Föderaalreservi esimehe arvamusest majandusest tervikuna:

It's too early to judge impact of housing, credit.

Inflation data suggest moderate price gains.

The Fed was ready to reverse rate cut if needed.

The Fed is watching spending, jobs, income data.

The job market is cooling, while income growth is solid.

The Fed will act as needed to foster growth, price stability.

Housing looks like it could be a significant drag into 2008.

There may be setbacks to recovery in the markets.

The falling dollar can push up prices.

Data show that the dollar effect on prices is relatively small.

The Fed can't be indifferent to the exchange rate.

Over the short term, below-trend growth can ease prices.

The Fed can help growth by keeping prices stable.

The strength of banks helped keep the credit rout limited.

Household wealth growth has been healthy in recent years. -

LIGHT SWEET CRUDE OIL (CL) futuurile on optsioone, kuid nendega kauplemine toimub NYMEXF ehk põrandal. Sellel kauplemiseks oleks aga vaja tellida kauplemisõigus ning hinnainfo. NYMEX MINY LIGHT SWEET CRUDE OIL INDEX (QM) on futuur kordajaga 500, sellele paraku optsioone ei kirjutata.

Lihtsaim võimalus on kaubelda siiski USO optsioone. -

Bernanke puhul tõepoolest tegu väärt kuulamisega. Kes viitsib, saab lähemalt kuulata Bloombergi vahendusel, kestab natuke alla tunni.

-

PAULSON says HOUSING DECLINE STILL UNFOLDING, SEES IT AS "MOST SIGNIFICANT CURRENT RISK" TO U.S. ECONOMY

-

maakeeli ja lühidalt: asjad on sitasti ...

-

LDK sai päris kena lepingu, kahjuks ei saa seda siia copida. Keegi LHV-st vast aitab

-

INTC sees Q4 revs $10.5-11.1 bln vs $10.43 bln Reuters consensus

INTC prelim $0.31 vs $0.30 Reuters consensus; revs $10.1 bln vs $9.61 bln Reuters consensus

INTC prelim reports Q3 gross margin 52.4% vs 53.4% Briefing.com consensus

INTC sees Q4 gross margin 57% vs 55.1% consensus -

YHOO $0.11 vs $0.08 Reuters consensus; revs $1.28 bln vs $1.24 bln Reuters consensus

YHOO sees Q4 revs $1.31-1.45 mln ex-TAC vs $1.37 bln Reuters consensus -

kõva sõna :)

-

Nii Intel kui Yahoo järelturul üle 4% plussis.

-

Euroseas rises quarterly dividend to $0.29

-

Sisestasin tulemused ka meie tulemuste tabelisse - hetkel küll viimane veerg veel täiesti punane, kuid tõotab homme rohelisemaks minna.