Börsipäev 24. oktoober

Kommentaari jätmiseks loo konto või logi sisse

-

Eile teatas Amazon.com Inc (AMZN) oma kvartalitulemused. Käive tuli $3.26 miljardi tasemele (prognoosid olid $3.14 miljardit). Kasumi osas aktsia kohta suudeti analüütikute 18-sendist prognoosi lüüa ühe sendiga, mille võib lükata positiivse valuutaefekti kaela. Samal ajal oli maksumäär tavapärasest kõrgem, mistõttu oleks firma teeninud kasumit normaalse maksumääraga 22 senti aktsia kohta.

Aktsia kauples järelturul ca 9% sulgumisest madalamal, kuigi tõstis neljanda kvartali käibeprognoosi: mid-point revenue of $5.28B vs. the Street at $5.16B and mid-point op inc. of $310MM vs. the Street at approx. $310MM.

Aktsiahind on endasse tõmmanud viimasel ajal palju momo raha. Hind on kerkinud viimase poole aastaga praktlilselt 100%. 101 dollari tasemel kauples aktsia 65x 2008. aasta konsensusprognoosil. 2008. aastal prognoositakse kasumikasvu aktsia kohta ca 55% ning 2009. aastal aga umbes 30% kanti. Ehk antud tasemetel on aktsiahind niiöelda priced for perfection. Arvestades, millistel kordajatel aktsia kaupleb, on kindlasti kasumiprognoosi mittelöömine kehv märk.

Muresid investorite peas on tekitanud ka marginaalide dünaamika vaatamata Harry Potteri mõjudele. Arvestades, et marginaalidel enam ilmselt palju laienemisruumi ei ole, on ettevõtte tulevik sõltuv vaid käibe kasvatamisest, mis on tunduvalt riskantsem kui mõnda aega tagasi. Taolised riskid viivad tavaliselt kauplemiskordajate langemiseni – eriti arvestades, et firmal on suurte internetiettevõtete hulgas kõrgeim valuatsioon. Seetõttu ettevõtte aktsiat ka vaatamata kukkumisele ostmas ei oleks, arvestades isegi, et mõningad hinnasihitõstmised on turule jõudnud. Amazoni näol on tegemist minu jaoks ühe väga kalli firmaga ning kasvuväljavaateid varjutavad probleemid USAs ning marginaalid.

Citi toob välja marginaalidedünaamika: 11.4% (Q2 incremental margin), 11.0% (Q3 incr. margin), and 8.5% (high-end Q4 incr. Margin) – i.e. incr. margins may have peaked and l-t margins are most likely high single-digit.

Täna hommikul teeb oma kolmanda kvartali tulemused teatavaks Merrill Lynch (MER). Silmad on peamiselt pööratud peamiselt laenutoodete mahakirjutamiste suurusjärgule. Eile levisid turul jutud aga oodatust suuremate mahakirjutamiste osas.

-

Buffett kommenteerib Hiina turgu, mis tema arvates on liiga üle kuumenenud:

Reuters reports that Berkshire Hathaway's Warren Buffett said on Wednesday he is scouring the world for big businesses, but is doubtful about finding a good buy in China because the market is too hot. Hong Kong-listed shares in mainland companies have risen 89% so far this year, while the main Shanghai Index has surged more than two-fold in 2007 and has jumped five-fold since the start of last year.

Buffett, speaking to reporters at the opening of a factory owned by an Israeli company he controls, had been asked about Berkshire's investment in PetroChina (PTR), the country's largest oil and gas producer. Buffett said last week he had sold on valuation grounds, not because of criticism that PetroChina, through its government-owned parent China National Petroleum Corp, is too closely linked to Sudan. Buffett specifically denied that Berkshire was interested in buying shares in China Life Insurance (LFC).

-

Hoidke nüüd kõik hinge kinni, et Hiina turg püsiks. Iga hinna eest. Proshares on varsti välja tulemas ultra short instrumendiga UltraShort FTSE/Xinhua China 25, mis on selliste omadustega: UltraShort FTSE/Xinhua China 25 ProShares seeks daily investment results, before fees and expenses, that correspond to twice (200%) the inverse (opposite) of the daily performance of the FTSE/Xinhua China 25 Index. Opening in November 2007.

Selle instrumendi launch on mulliküttidele suurpäev. :D -

good one, momentum

aga Deutsche tõstab AMZN hinnasihi $110 peale ning rakendab 41x 2008E EBITDA-t... nii et mullid ei ole kuidagi lõhkemas. Aktsia kauplemas hetkel 10% eilsest sulgumisest madalamal tasemel.

Hetkel on futuurid indikeerimas USAs päris negatiivset päeva algust. Legg Mason jäi tulemustele alla ning WSJ artikkel on Merrilli investorid eelturul päris ära hirmutanud. Ootame tulemusi. -

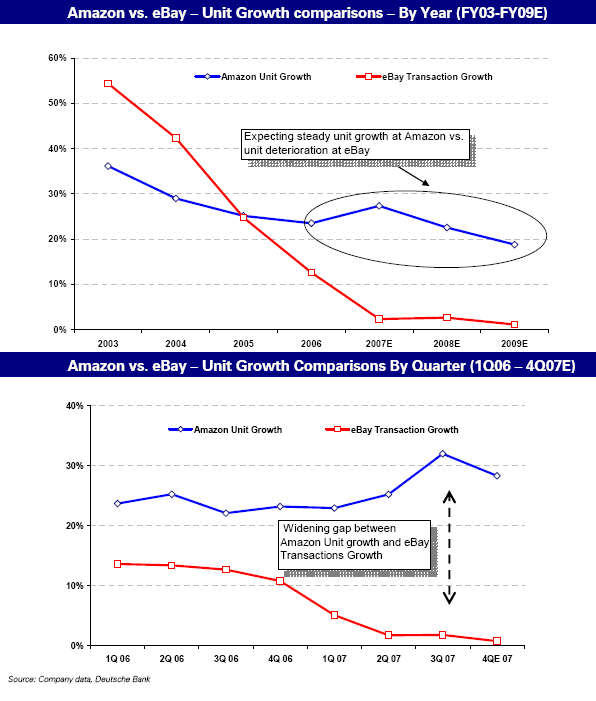

Deutsche analüüsist on silma jäänud paar huvitavat pilti võrdlemaks eBay ja Amazoni käekäiku müüdavate kaupade kasvu osas.

-

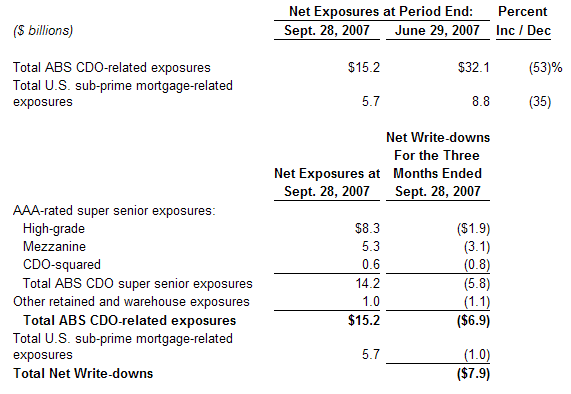

MER reports $7.9 bln write-down

MER prelim ($2.85) vs ($0.45) Reuters consensus; revs $577 mln, not comparable to ests

ehk siis write down oli esmakordselt prognoositust tunduvalt suurem ning kuulukatel seekord tõsi taga.. -

Täna peale börsipäeva raporteerib oma majandustulemused kaalujälgimise teenuseid ning tooteid müüv NutriSystems (NTRI). Oktoobri alguses tõmbas firma oma kolmanda kvartali prognoose allapoole, mis saatis aktsia 32% vabalangusse ning kauples toona kahe aasta madalaimal hinnatasemel.

Citigroup on väljas kommentaaridega, uskudes et negatiivsed trendid on neljanda kvartali esimestel nädalatel stabiliseerunud ning sellele tuginedes jätavad nad järgmise kvartali prognoosid muutmata. Hoolimata Nutri potentsiaalselt madalamatest tulemustest, on Citi veendunud, et firma suudab nende ootusi täita.

Analüüsimaja leiab, et aktsia sentiment on juba väga negatiivne, arvestades 38%-list kukkumist pärast kasumihoiatust ja 43%-list lühikeseksmüügi osakaalu. Lisaks selgub vestlustest investoritega, et nähakse pigem konservatiivsete prognooside väljastamist ning ootama jäädakse 1Q08 trende (dieedihooaja algus). Uue aasta algus saab 2007 teisest poolaastast olema märksa olulisem, mil lanseeritakse uusi tooteid, tullakse välja värske reklaamikampaaniaga ning sisenetakse Kanada turule.

Arvestades madalat valuatsiooni ning potentsiaalset muutust müügitrendides 2008. aasta esimeses kvartalis, peetakse NutriSystemsit pikaajalisele investorile vägagi atraktiivseks.

-

eilne Ultrashort ost Börsihai portfelli peaks vist täna hästi töötama :)

-

Kunagi keegi küsis, et kas ultra asju saab ka pensionifondidesse osta. Kas kellegil on selle kohta infot? Niisama huvi pärast küsin. Mina oleks kahe käega selle poolt, et osta nt 1 ühiku QQQQ asemel 0,5 ühikut ultra QLD-d. Ja järelejäänud 0,5 ühiku raha eest osta kasvõi midagi rahulikumat. Siin on võimalus hajutada. Eraisiku portfellis kasutaks küll sellist strateegiat kui nagunii on QQQQ suhtes pikaajaline nägemus.

-

Merilli pressiteatest tuleb välja väga huvitav lõik. Ehk write downe võib veelgi oodata, seda eriti sub-prime vallast (!?). Ettevõtte book value asub $39.75 tasemel ehk siis aktsia kaupleb ca 1.7x P/BV kordajal.

At the end of the third quarter, book value per share was $39.75, down slightly from the end of the third quarter of 2006. "

We expect market conditions for sub-prime mortgage-related assets to continue to be uncertain and we are working to resolve the remaining impact from our positions...

Pilt mahakirjutamistest näeb välja järgmine (allikas: pressiteade):

-

momentum, minu arust pensionifondides ETFide osas piiranguid ei ole, mistõttu teoreetiliselt peaks osta saama küll..

-

TMTA Transmeta trades to $15.50 (+270%) in pre-mkt following resumption of trading -- stock was halted ahead of the announcement of settlement with Intel (4.18 )

-

See, kuidas Buffett täna oma PetroChina müüke kommenteeris, kinnitas mu 11. oktoobri börsipäevas väljatoodud mõttekäiku:

Joel Kukemelk Re: Börsipäev 11. oktoober 11/10/07 14:10 Mind on juba pikalt painanud Buffetti PetroChina(PTR) müügid ning tundub, et müükidel enne osaluse lõplikku likvideerimist otsa ei tulegi. Kõik algas sellest, mil Buffettile kuuluv Berkshire Hathaway ostis 2003. aasta aprillis PetroChinas suure üle 10%lise osaluse (vabalt kaubeldavatest aktsiatest) – hind makstud aktsia eest oli siis ca $22.

Kuigi Buffett hoiaks aktsiaid meeleldi pikema horisondiga, siis on 4 aastat siiski piisav aeg, et vähemasti minu silmis kvalifitseeruda ‘Buffetlikuks investeeringuks’. Oma esimestest müükidest 11%lisest osalusest vabalt kaubeldavatest aktsiatest PTR’is teatas Buffet 2007. aasta juulis – siis oli aktsia hind jõudnud juba ca $150 juurde. Sealt edasi on Berkshire Hathaway oma osalust PTR’is pidevalt vähendanud ning pärast eilset seitsmendat müügiteadet ca $190 juurest omati PTR’i vabalt kaubeldavatest aktsiatest veel kõigest 3.1% ehk ca üks neljandik algsest positsioonist. Minu arust ei saa siin rääkida enam osaluse vähendamisest, vaid tõsisest likvideerimisest.

Konsensuskasumiootusi vaadates kaupleb netorahaga läbi korrigeerides PTR hetkel 16.5x 2008. aasta kasumit. Siia kõrvale näiteks Exxon Mobilit (XOM) vaadates näeme, et XOM kaupleb 12.7x sama kordajat. Seega on täiesti võimalik, et Buffetti müügid tulevad PTRi kõrgemast hinnastatusest, mis oleks korralik ohumärk.

Seega isegi niivõrd pikaajalisele investeerijale nagu Buffett, on Hiina kalliks muutunud ning seda tasub tähele panna.

-

Saksamaa DAX -0.06%

Prantsusmaa CAC 40 +0.36%

Inglismaa FTSE 100 +0.27%

Hispaania IBEX -0.81%

Venemaa RTS -0.31%

Poola WIG -0.81%

Aasia turud:

Jaapani Nikkei 225 -0.43%

Hong Kongi Hang Seng -0.15%

Hiina Shanghai A (kodumaine) +1.22%

Hiina Shanghai B (välismaine) -1.23%

Lõuna-Korea Kosdaq -0.91%

Tai Set +0.83%

India Sensex +0.11%

-

Poor Earnings Bring Pressure, But What Else Is New?

By Rev Shark

RealMoney.com Contributor

10/24/2007 8:38 AM EDT

We love to expect, and when expectation is either disappointed or gratified, we want to be again expecting.

-- Samuel Johnson

The third-quarter earnings season has been particularly unusual. The reaction to earnings is all about expectations, and when they are too high we tend to see a "sell the news" reaction as the numbers hit.

That has occurred to some extent this quarter, but what has been particularly unusual is that while a number of stocks with very high expectations such as Google (GOOG - commentary - Cramer's Take - Rating) and Apple (AAPL - commentary - Cramer's Take - Rating) have had solid reports and moved even higher, the broader market has failed to be inspired. The stocks that have the greatest chance of upsetting the market by not meeting expectations have continued to act well, while the overall market has had more of a "sell the news" reaction.

The action yesterday is an example. While a good report from Apple and expectations of a similarly strong report from Amazon (AMZN - commentary - Cramer's Take - Rating) kept those stocks and a few other big-cap technology stocks strong, the broader market, particularly small-caps, were far less inspired. Although there was a late-day surge that helped matters, market breadth was just slightly positive most of the day, although the indices were up quite a bit on strength in a few bigger-cap stocks.

The hot money has been chasing a small group of favorites, while the rest of the market has generally acted poorly to earnings.

This morning we have a slightly different set of circumstances. Earnings from Amazon barely beat expectations and left fourth-quarter estimates mostly unchanged. In addition, there were a number of other negative reactions to earnings.

So as we kick off the day, we have a narrow market and some poor earnings to contend with. That is creating some pressure, but time and again the bulls have jumped in on any sort of weakness. There has been absolutely no fear of buying stocks like Google, Baidu (BIDU - commentary - Cramer's Take - Rating), Apple and Research In Motion (RIMM - commentary - Cramer's Take - Rating). Any weakness has proved to be a good entry point and market players are loath to give up on that.

In addition to this overwhelming confidence that these stocks will continue to go higher endlessly, we have a the FOMC interest rate meeting coming up next week. Expectations that it will cut rates another quarter-point is likely to shore up bullish confidence and keep the bears from being able to gain an edge. Although the reaction to earnings so far this quarter has generally been poor, we are still holding up well, particularly in the Nasdaq, and that is keeping optimism intact.

Things get trickier from here. There is no question that earnings last night were the poorest we've seen so far this quarter. In addition, the market action outside of a Nifty Dozen of big-cap technology stocks has been mixed. On the other hand, the Fed looms and the market has tended to embrace the potential of rate cuts with aggressive buying. The question is whether that zeal continues with a second cut.

The Nifty Dozen exhibited signs of a blow-off top yesterday, and even Jim Cramer, who has ridden them up very nicely, is suggesting that it's time to take some gains. I figure if these stocks weaken there is an even greater chance that small-caps will weaken and that I should hedge by shorting small-cap indices. The Nasdaq 100 is showing no signs of breakdown compared to the other indices.

However with the Fed lurking, I am not looking for an major downside. Anticipation of a rate cut is likely to help hold us up, but if 2001 is an example, a positive reaction to the first cut does not guarantee a positive reaction to subsequent cuts.

Keep an open mind and be willing to adjust. The market has some issues, but it still has the Fed as a secret weapon.

We have a poor start on the way as the market contemplates lots of negative reactions to earnings reports. Overseas markets are mostly negative overnight. Gold and oil are trading down.

-----------------------------

Ülespoole avanevad:

On strong earnings: QLGC +6.2% (multiple broker upgrades following earnings), TASR +4.9%, SGR +4.0% (upgraded at tier-1 firm; positive Cramer mention), STM +3.8%, NDAQ +1.8%, BA +1.6%, OXY +1.3%, LVLT +1.2% (CIBC expects co to be broken up), CME +1.9%... Other news: TMTA +276% (announces settlement of patent litigation, technology transfer and license agreement with Intel), NOVN +8.0% (FDA issues approvable letter for Stavzor delayed release Valproic acid capsules), ASIA +2.8% (wins contract to develop 3G billing solution for China Telecom's extended TD-SCDMA tril), PLCE +2.7% (engages Lehman Brothers to assist in reviewing strategic alternatives), KMGB +3.8% (to acquire high-purity process chemicals business from APD), VMW +1.5% (co reports earnings tonight; Bloomberg.com story discusses the upcoming release).

---------------------------

Allapoole avanevad:

On weak earnings/guidance: RVBD -20.1%, ANAD -20.1%, EFII -15.6%, BRCM -13.7% (also downgraded at multiple firms), TRMB -11.8% (also downgraded at Needham), SWS -10.9%, ALTR -10.7%, GSS -10% (also announces offering of convertible senior unsecured debentures), AMZN -9.4%, PNRA -8.8%, PLUG -6.6%, ILMN -5.4%, GLW -5.2%, JNPR -5.1%, CPS -5%. -

Legg Mason (LM) ütleb oma konverentsikõnel, et ei oota krediitituru olukorra paranemist sel korral nii kiiresti kui 2002. aastal

-

Kui visata pilk peale Merrilli mahakirjutamistele, siis nagu näha, kirjutati maha 29% AAA-reitinguga võlakirjadest. Ning eriti hirmutav on asjaolu, et suurim osa mahakirjutamistest tuli just kõrge reitinguga CDO-de hulgast. MER on esimene, kes nii kõrge reitinguga CDO-de osas nii negatiivseid kommentaare annab.

-

Nadi number taaskord olemasolevate majade statistikast:

Existing Home Sales 5.04 mln vs 5.25 mln consensus, down -8.0% m/m -

Existing Home Sales 5.04 mln vs 5.25 mln consensus, down -8.0% m/m

tegemist on madalaima numbriga alates 1999. aastast ning kui nõrkus jõuab juba olemasolevate majade müügistatistikasse, on olukord halb.

Kokkuvõttes on nüüd existing home sales varud taaskord tõusnud, olles hetkel 10.5 kuu tasemel. Tegemist peaks olema 15. aasta kõige kõrgema tasemega. Majade mediaanhind langes 4.2% võrreldes aastatagusega. Ehk siis väga kehv data.. -

Centex (CTX), mis tegeleb majadeehitusega kurdab väga keerulise olukorra üle turul. Laenustandardid on kinni kuivanud ning ostjate kvalifitseerumine on muutunud aina keerulisemaks. Müümata varud on ülikõrged ning firma on vähendamas maa-varusid. Isegi tugevatel turgudel nähakse nõrkust. Samuti vähendab firma töötajate arvu.

Merrill Lynch (MER) ütleb oma konverentsikõnel, et mahakirjutamistega oldi väga konservatiivsed ning tunnistatakse vigu. -

ACTUAL SURVEY

CRUDE -5288 963K

DISTILLATE -1847 250K

GAS -1931 475K

Oodatust suuremast toornafta varude vähenemisest saab nafta hind hoogu juurde ning taaskord must kuld turge rõhumas. -

Merrill Lynch drops $3 in past few minutes as conference call progresses and co d iscusses marks, and the ability to sell assets. When asked if the marks reflect where co could sell these assets in the marketplace -- co says the markets are highly illiquid.

Sisuliselt tähendab see ikkagi võimalust, et allamärkimine ei pruugi olla täielik ja põhineb eelkõige juhtkonna subjektiivsel arvamusel ja mudelitel.

-

Portfell on täna langernud juba 3%, väga ebameeldiv. Peaks vist järgima Heleniuse nõuannet ja alles aasta pärast üritama.

-

Turul kuulujutud, et LEH on päeva lõpus $7.5+ miljardi suuruse summa maha kirjutamas... Sellise languse taustal on rumorid ka kiired esile kerkima.

-

momentum: Mina oleks kahe käega selle poolt, et osta nt 1 ühiku QQQQ asemel 0,5 ühikut ultra QLD-d. Ja järelejäänud 0,5 ühiku raha eest osta kasvõi midagi rahulikumat

Pikajaliselt on see halb mõte. Kui QQQQ on ostetud investeeringuks mitte spekulatsiooniks, siis pikapeale söövad futuuride ülerullimise kulud kasumit. Teoreetiliselt ei ole aktsiafutuuride puhul contango nii suur kui näiteks toorainefutuuride puhul, aga igal juhul on vahe olemas ning minu teada ei saavutata küll seda +100% taset -

Moody's alandab Merrill Lynchi reitingu A1 peale Aa3 pealt ning annab "negatiivse" väljavaate.

-

Mida asjatundjad arvavad, kas langus jätkub homme?

-

homse kohta ei oskagi öelda, kuna finantssektor on ikka päris tugevalt alla müüdud juba, kuid kui arvestada tulemusi, mida firmad näidanud on sel kvartalil, siis edasise tõusu osas küll väga optimistlik ei oleks. Pigem karune. Finantssektor ja jaemüügisektor peegeldavad kõige paremini ootuseid tarbimise osas tulevikus ning USA majandus on sellest väga sõltuv. Taolised liikumised peaks olema indikatsioon edasistest probleemidest ning manitsema oma riske limiteerima.

-

Merrill tegi just uue põhja ning hetkel 8% miinuses. Nii suure firma kohta ikka päris korralik liikumine.

-

Ei pea ennast eriliseks asjatundjaks, kuid jälgin QQQQ-d ja võin öelda, et kuigi tehnilised indikaatorid näitavad allasuunda, siis hetkel veel ruulivad pullid. QQQQ peaks sulguma allpool $52, siis on allatrend kinnitust saanud. Loomulikult on oodata sel juhul ka põrget, mida võiks siis kasutada juba vastava positsiooni võtmiseks.

-

no worries, bernanke pani rahatrükikojas kolmanda vahetuse tööle. varsti jõuavad rahakohvrid kohale. Turg juba kosubki, dollar kukub ja pidu läheb edasi. Everybody wins -- Cramer

-

Hoolimata hetke miinusest on turg ikka suht tugev. Täna kipub hoopiski järjekordne karulõks tulema ja homme uute tippude poole...

-

homme bidu tulemused kah peale turgu. pakun et saab kõva rabelemine olema kauplemisajal. nagu amazonil eile ja täna:)

-

Jah, põnevad ajad ja volatiilsust palju. Järgmisel nädalal ka Fedi kommentaarid ning selles osas tasub (nii karudel kui pullidel) ettevaatlik olla..

-

NutriSystemsi kolmanda kvartali tulemused vastasid ootustele: EPS oli 0.64 USD vs konsensuse 0.63 USD ning müügitulude 21%-line kasv 188 miljoni dollarini ühtis prognoosiga. Kasumi 5%-lise languse tingisid peamiselt uute rivaalide sisenemine turule ja kulude märkimisväärne kasv reklaaminduses ning üldistes ja admin kuludes. Aktsia tõmbas järelturul 9% madalamale juhtkonna kommentaarid neljanda kvartali osas, mil nende ootused jäävad analüütikute keskmisele alla.

Kuigi Nutri prognoosib 4Q-ks mullusega võrdset käivet, 20%-list vähenemist uute klientide osas ja 0.30 dollari suurust EPS-i, arvab Citi endiselt, et firma suudab näidata 7%-list tõusu müügituludes, saavutada uute klientide kasvuks -14% ja aktsiakasumiks 0.39 dollarit. Rõhutatakse taas 2008. aasta esimest kvartalit kui võtmetegurit firma ümberpööramises.

Negatiivsemad kommentaarid saabuvad CIBC-lt, kes näeb konkurentsi suurenemise tõttu probleemset neljandat kvartalit ja ka uue majandusaasta esimeses neljandikus ei pruugi asjad muutuda. Analüüsimaja jätab prognoosid siiski samaks. Hoolimata madalast PE kordajast ning tugevast rahavoost, nähakse aktsiale lähitulevikus ruumi edasiseks languseks.