Börsipäev 5. november

Kommentaari jätmiseks loo konto või logi sisse

-

Citigroup ( C) teatas, et ettevõtte juht astub tagasi ning firma kirjutab neljandas kvartalis lisaks eelnenule veel $8-11 miljardit sup-prime’ga seotud laenudest maha. Samuti teatas firma, et dividende ei vähendata.

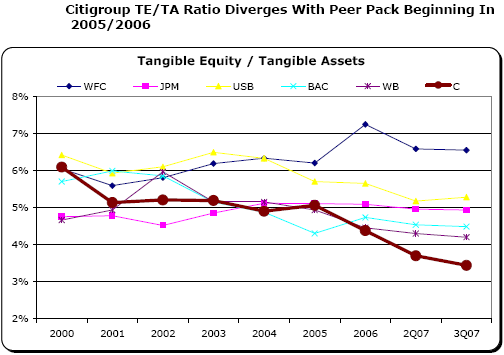

Citi probleemid tõstavad taas küsimuse ka teiste pankade väljastatud info usaldusväärsuse osas, mis tähendab jätkuvat survet sektorile. CIBC on toonud välja omakapitali ja varade suhte võrdluse pangandusmaastikul. Citi kordaja on langenud väga madalale ning vähemalt “headline” risk on olemas ka teiste pankade osas.

Euroopa aktsiaturud kauplevad seetõttu madalamal ning ka USA futuurid indikeerivad hetkel punast algust päevale.

-

Tallinna Börsil ujutakse taas hoogsalt vastuvoolu. Muu euroopa on miinuses sh. Vilnius ja Riia, aga meil kõik kenasti rohetab. Kui muu maailm päeva-paari jooksul tõusule ei pööra, siis ei kesta Tallinnaski pidu kaua.

-

Soovitan vaadata järgmist videot, kus Jim Rogers jagab oma vaadet aktsia-, commodity-, ja valuutaturgude odas.

Rogers usub, et tööjõuraport oli väljamõeldis ning tegelikult finantssektoris ja kinnisvaraturuga seotud sektorites töökohti juurde ei loodud. Jätkuvalt on mees lühike USA turul majadeehitajates ja pangandussektoris, eelistades pikemas perspektiivis Aasiat.

Väga bullish on Rogers aga mitmete commodity’te osas. Käisin eelmise nädala lõpus meest ka ise Londonis kuulamas ning sel hetkel kandis ta suhkrupakki oma taskus kaasas ning soovitas ka kõigil teistel kohvi kõrvalt suhkur hoopis taskusse pista. Nafta osas jagab Rogers arvamust kuulsa Matthew Simmonsiga, kes on kirjutanud teose Twilight in the Desert. Simmonsi näol ei ole niivõrd tegemist investoriga kui pigem mehega, kes tunneb sügavat muret kogu naftatööstuse ja sellega seoses majanduse pärast. Rogersi arvates ei ole 150-dollariline naftahind sugugi võimatu.

Video ise siin.

-

Täna tõmbab Deutsche Bank Home Depot (HD) ja Lowe’s (LOW) reitingud “hoia” peale varasemalt “osta” pealt.

Peamiseks teesiks on nägemuse muutumine kinnisvaraturu taastumise osas. Eelnevalt oodati nõudluse taastumist 2007. aasta lõpus või 2008. aasta alguses. Praegu aga näitavad makroindikaatorid ja äritrendid nii varustajate kui konkurentide poolt, et taastumine võtab esialgsest rohkem aega.

Anaüüsimaja arvates on praegused prognoosid liiga kõrged ning nende arvates võib Fed olla mõneks ajaks intressimäärade kärpimisega ootel. Isegi peale 18-kuulist majaed müügistatistika langustrendi näitab statistika veel nõrkust – pigem isegi kõige nõrgemat kuud üldse (existing home sales down 19.1% y0y). Kuna seekordne mull oli suurem kui eelnevatel tsüklitel, ootab DB ka pikemat allatrendi – võimalik, et isegi veel aasta enne kui paranemist loota on.

Tarnijad näitavad jätkuvalt nigelaid müüginäitajaid. Black and Decker (BDK) ja Stanley Works (SWK) räägivad nõrkusest turul ning varude tühjendamisest.

Veel hilinenud reitingualandamistest: Lehman downgrades U.S Brokers to Neutral from Positive and downgrades Bear Stearns (BSC 102.16) and Merrill Lynch (MER 57.28) to Equal-weight from Overweight -

Morgan Stanley ütleb tänases Citi kommentaaris, et nemad müüksid igat tugevust firma aktsias eilsete uudiste valguses. Samuti langetatakse hinnasihti $1 võrra $35 tasemele.

-

Susquehanna on Yahood esile toomas, uskudes, et ettevõttele kuuluvad osalused Aasia ettevõtetes nagu börsile tulev Alibaba või LHV Pro klientidele tuttav Gmarket, lisavad aktsiaväärtusele kuni $7 ning nende arvates oleks õiglaseks hinnaks ca $35-$38.

Alibaba IPO toimub Hong Kongis muide homme, 6. novembril ning Yahoo omab sellest ca 40%. -

Nagu reedel lubatud, toon ära kiire kokkuvõte 3. kvartali tulemuste tabelitest:

+5% tõusjaid tulemustejärgsel kauplemispäeval oli 32 ettevõtet (18.7% 171-st ettevõttest) ja vähemalt –5% langejaid 34 ettevõtet (19.9% 171-st ettevõttest). Seega suuri liikumisi mõlemale poole oli enam-vähem võrdselt. Erinevus tuli sisse aga väiksemates liikumistes, mis olid hoolimata kasumiootuste löömisest kallutatud ‘sell the news’ efekti poole – tõuke selleks andis ka tulevaste tugevate prognooside puudumise.

Esimesel nädalal lõi tulemusi või olid ootustele vastavad 36 ettevõtet 47-st ehk 76.6%, kuid positiivset aktsialiikumist näitas neist järgmisel päeval vaid 38.3%.

Teisel nädalal näitas tabelis toodud ettevõtetest ootustele vastavat või paremat EPSi 75.8% ettevõtetest ning 61.3% suutis järgmisel päeval plussis lõpetada.

Kolmandal nädalal lõi tulemusi või olid ootustele vastavad 47 ettevõtet 62-st ehk 75.8%, positiivset aktsialiikumist näitas neist järgmisel päeval 46.8%.

Seega võib öelda, et nagu kardetud, olid ootused kõrged ja lähiaja tulemus sarnaneb eelmise kvartaliga, kus ikka väga heade prognooside puudumisel minnakse hea meelega kasumit võtma.

-

Citigroupi väitel ei saa nad kinnitada, et kõik on möödas ning probleemid seljataga. Hetkel on ettevõtte exposure jätkuvalt antud segmendis suur ning positsioone üritatakse kindlustada. Samas väidab firma, et rahavoog on olnud jätkuvalt tugev. Aktsia kaupleb eelturul 4.4% madalamal.

-

Saksamaa DAX -0.59%

Prantsusmaa CAC 40 -0.91%

Inglismaa FTSE 100 -1.64%

Hispaania IBEX -0.28%

Venemaa MICEX N/A (börs suletud)

Poola WIG N/A -1.23%

Aasia turud:

Jaapani Nikkei 225 -1.50%

Hong Kongi Hang Seng -4.89%

Hiina Shanghai A (kodumaine) -2.50%

Hiina Shanghai B (välismaine) -0.26%

Lõuna-Korea Kosdaq -0.38%

Tai Set -2.85%

India Sensex -1.93%

USA turud on päeva alustamas sügavas miinuses - S&P500 -1.1% ning tehnoloogiasektor - 1%.

-

Will Fear Take Hold?

By Rev Shark

RealMoney.com Contributor

11/5/2007 7:31 AM EST

Fear is a tyrant and a despot, more terrible than the rack, more potent than the snake.

-- Edgar Wallace

The pungent aroma of fear is wafting in the air this morning as we kick off a new week. For months, this market has done a stellar job of ignoring a host of negatives. Market players have been confident that a dovish Fed, a strong international economy and resilient consumers will keep the market trending higher.

The bears have become nothing but shrill alarmists who do a great job of summarizing the negatives but fail to understand why they haven't mattered. Despite the painfully obviously negatives -- including a real estate crash, record high oil, tightening credit, giant bad debt write-offs, mixed third quarter earnings and signs of a slowing economy -- the market keeps rolling along.

The question we must now confront is whether those problems, after being mostly ignored for so long, will finally start to take a toll. Will fear finally raise its ugly head and take hold of this market?

The biggest positive the market has had going for it is that the fears and worries and problems are so well known. However, Citigroup's (C) announcement of a huge additional write-off now raises the issue of whether the credit problems really are contained. There is nothing the market hates more than uncertainty, and the announcement of more bad debt write-offs on top of ones that have already been announced certainly is not confidence-inspiring.

The Citi write-off may actually help to put a bottom in the credit worries, especially if others in the financial sector decide it's time to clear the decks completely and take their hits. If we keep getting incremental bad news of more problems, the market is going to have a very tough time finding a bottom, but if it takes one big whack then it can price in the bad news and move on.

In addition to the unknown extent of the credit/debt issue, we also have to worry about the potency of the Fed going forward. The Fed has been the primary positive catalyst for this market since the low in August. We have been rallying in large part due to confident that Ben Bernanke and his gang will do whatever is necessary to keep the liquidity issues from being a problem.

However, there now seems to be some increased doubt whether the Fed really can save us from all ills. Concerns about inflation and the weak dollar are making many think that more cuts might not be forthcoming. In addition, some entities, such as The Wall Street Journal this morning, question the notion that cutting interest rates can really do much to help the real estate market, which is obviously suffering from something more than just the affordability of mortgages.

If the bears are going to get their claws into this market, the conditions and news flow are ripe. In addition, we have China taking a 5% hit as Premier Jiabao is cautious about allowing mainland China investors the ability to buy Hong Kong-listed stocks.

I'm inclined to be a buyer of weakness this morning for a quick trade but am concerned that the many negatives out there are starting to catch up with is. The dip-buyers have done so well for so long, I doubt they will go away easily; once they taste some failure, however, the danger of a downtrend becomes much greater.

We have a poor start and a sea of ugly in foreign markets. Oil and gold are trading down and we are wrestling with lots of bad news in the financial sector this morning.

-----------------------------

Ülespoole avanevad:

On strong earnings/guidance: WCG +45.4% (also upgrades to at Jefferies), MVL +15.8%, VOLT +7.6%, LXU +5.3%... M&A: ALFA +21.4% (to be taken private for $22.00 per share), AFR +22.8% (to be acquired by GKK in cash and stock deal valued at ~$8.42 per share)... Other news: IRBT +14.0% (granted injunction in trade secrets lawsuit), MTSX +13.6% (co announces cooperative memorandum with IRBT), BLDP +11.6% (co responds to Nov 3 Reuters story on automotive fuel cell transaction; says it has been reviewing strategic alternatives with regard to its automotive fuel cell assets), MAT +4.9% (mentioned positively in Barron's).

Allapoole avanevad:

On weak earnings/guidance: ORBK -12.8%, CAH -6.3%... Seeing weakness in larger China-related names after the Hang Seng dropped 5% overnight: SNP -10.7%, PTR -9%, CEO -8.6%, CHL -8%, CHU -%, ACH -7.7%, CN -7.3%, CHA -6.9% ... Other News: NOVC -60.2% (halts ASCENT-2 trial in advanced prostate cancer; also downgraded to Underperform at Bear Stearns), VRTX -8.3% (downgraded to Market Perform at Rodman & Renshaw), DPTR -7.4% (mentioned negatively in Barron's), C -4.7% (announced additional write-downs, departure of Chairman/CEO Charles Prince). -

ISM Services 55.8 vs 54.0 consensus

-

Kui jutt veel korra tulemuste-teemale viia, siis küsiks, kas DBD Q2 ja Q3 kohta ka mingit infot liikumas on?

-

Millal see Alibaba IPO tuleb?

-

Turg tasapisi alla tulemas ning allapoole liigub nii vana majandus kui tehnoloogia. Citigroup (C) lööb järjest uusi põhju ning ka BIDU, GOOG ja AAPLi tugevus on tasapisi 'mädanemas'.

-

dol, kõnealune IPO peaks homme aset leidma...

-

Sellest siis ka YHOO täna nii tugev!

-

USA börs langeb täna väga järsult. Mis saab homme? Kas põrkab üles või langeb veel ... ?

-

Jaan71, Diebold(DBD) osas väga õige küsimus. Usume, et 2. ja 3. kvartali aruannete esitamata jätmine hetkel ehk uue info turule tulemise puudujääk ongi see, mis aktsiat tasapisi allapoole vedanud. Kuid see peaks lähiajal muutuma.

Nimelt oli küsimärgi all DBD poolt kasutatav arvestusmeetod “bill and hold”, mis moodustab nende ülemaailmsest käibest ca 11% ehk suhteliselt tagasihoidliku osa. SECi raamatupidamise ametkond ei pidanud aga seda arvestusmeetodit korrektseks, mistõttu selle meetodi edasine kasutamine on otsustatud ära lõpetada. Meieni jõudnud info põhjal näeksimegi ettevõtet lähiajal oma kvartalitulemuste teatamistega taas regulaarselt pihta hakkamas ning võimalik, et tuleb ka juhtkonna poolseid prognoose aastalõpu kasumi- ja käibenumbri osas.

Tähtis on siinkohal see, et ettevõtte konkurendid sularahaautomaatide tööstuses on välja tulnud tugevate tulemuste ja korralike prognoosidega, mis annavad kindlust ka DBD tulevikku uskumisel. -

Joel, suurimad tänud. Tundub siiani, et olen õigel teel:)

-

hiievana, mis küsid nii rumalaid küsimusi, kui sul on ju tähtede pealt kõik näha...