Börsipäev 25. juuli

Kommentaari jätmiseks loo konto või logi sisse

-

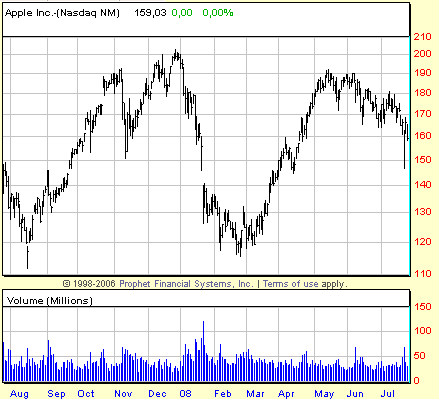

Mõned päevad tagasi andis Morgan Stanley nõu, kuidas investorid võiksid Apple'i (AAPL) aktsiaga käituda. Morgan Stanley nimelt usub, et lähiajal midagi erilist aktsiaga ei toimu - pigem võime näha tagasihoidlikku allapoole liikumist. Millal tuleb aga muutus? Katalüsaatoriteks võiksid olla septembris välja toodavad uued tooted - näiteks uued iPod Touch'id või üliodavad notebook'id 2009. kalendriaasta esimeses kvartalis.

Mõned päevad tagasi andis Morgan Stanley nõu, kuidas investorid võiksid Apple'i (AAPL) aktsiaga käituda. Morgan Stanley nimelt usub, et lähiajal midagi erilist aktsiaga ei toimu - pigem võime näha tagasihoidlikku allapoole liikumist. Millal tuleb aga muutus? Katalüsaatoriteks võiksid olla septembris välja toodavad uued tooted - näiteks uued iPod Touch'id või üliodavad notebook'id 2009. kalendriaasta esimeses kvartalis.MS on küll oma kasumiprognoose vähendanud, kuid pikaajaline hinnasiht $192 peal pakub uute toodete edusse uskujatele tänastelt tasemetelt ülespoole liikumise potentsiaali pisut ikkagi, kuid ilma uudisteta külgsuunas triivimine sügiseni on tõenäoline stsenaarium.

Kõige negatiivsema stsenaariumi korral näevad poisid aktsia hinda $130 peal, kui Macide müügiedu kahaneb ja uued tooted ei osutu piisavalt populaarseks. -

Täna tund aega enne USA turu avanemist teatatakse juunikuu kestvuskaupade tellimused - ootuseks -0.3% vs maikuu 0.0%. Kardetust parem näit mõjuks aktsiaturgudele positiivselt. Kell 17.00 tulevad uute majade müüginumbrid, kus ootused on 505 tuhande ringis, mis tähendaks eelmise kuu näidu suhtes jätkuvat langemist. Arvestades nõrkasid olemasolevate majade müüginumbreid, ei tohiks nõrkus uute majade müüginumbrites enam üllatuseks olla.

-

Tänane päev pakub palju makrouudiseid, mis võivad muuta tormilised ajad veelgi tormilisemaks.

Euroopa:

- Venemaa - Rahapakkumine (Money Supply)

- Saksamaa - Importhinna indeks

- Eesti - Impordid, ekspordid, netoeksport ja kaubandusbilanss

- Tšehhi - Tarbijausaldus, ettevõtete usaldus (Business Confidence)

- Austria - Tööstustoodang

- Rootsi - Kaubandusbilanss

- Eurotsoon - Rahapakkumine M3

- Serbia - Kaubandusbilanss

- Suurbritannia - SKP

- Island - Tarbijahinna indeks

-

Daimler-i (DAI) ümber liiguvad jutud, et ettevõte kavatseb omandada Venemaa raskeveokitootjast Kamazist olulise osaluse. Plaani kohaselt omandatakse esialgu 42% ettevõttest ning hiljem osalust suurendades saavutada enamusosalus. Kamazi turuväärtus on ligi $4 miljardit. Madise poolt mõni aeg tagasi kirjutatud artikkel Kamazi kohta asub siin.

-

Suurbritannia teise kvartali majanduskasv oli 0.2%. Viimasel aastapoolel on saarlaste majandust pärssinud vähenenud tööstustoodang ja finantskriis. Edasiselt kõigub Suurbritannia kohal must pilv, mis halvimal juhul võib tähendada stagnatsiooni. Aastaseks SKP kasvuks saadi 1.6%.

-

WSJ-s huvitav artikkel finantssektori kohta:

What financials rally?

The Wall Street Journal reports banks' loan portfolios, after BofA's (BAC) disclosure of Countrywide's loans, could be worth far less than the stated values, and reserves taken against possible losses are inadequate. And if bank capital is overstated, firms could again be forced into dilutive capital raising. The reduction in the value of Countrywide's loans raises the question of what would happen to other banks if they similarly marked loan portfolios to prices they could fetch if sold in the market today. Typically, banks create reserves equal to 1.5% to 3% of those portfolios, but the prices applied to Countrywide's loans show those set-asides could be too low. Applying a mark of 5% -- more aggressive, but still well below Countrywide's -- at Citigroup (C), J.P. Morgan (JPM), Wells Fargo (WFC), Wachovia (WB), Washington Mutual (WM) and Bank of America (BAC) results in 10% to 30% reductions in the banks' stated book values. Push the mark to 7.5% and book values are 20% to 50% below stated levels. "That is why you see so many banks trading at such a discount to book value," says Craig Emrick, a bank analyst at Moody's Investors Service.

-

Hiljuti teatati, et Venemaa Keskpank jättis M2 rahapakkumise muutmata 3.8-protsendipunkti peale nagu kehtestati 1. juulil.

-

UBS (AG) aktsia tormab täna allapoole, aktsiahind on senini langenud 8.0%. Euroopa finantssektoril on täna eriti rasked ajad, kuid UBS’i kukkumise põhjused on sedapuhku palju tõsisemad. Nimelt kaebas New Yorki osariik ettevõtte kohtusse viidates multi-miljardi suurusele pettusele. UBS’i maaklerid soovitasid oma klientidel osta nii-öelda “auction-rate” väärtpabereid, mida oli aga võimatu müüa pärast krediidikriisi süvenemist.

-

ostusoovitus ei ole pettus, süüdistus põhineb ikka sellel, et samal ajal olid UBS töötajad müügipoolel

The lawsuit said that at least seven UBS executives dumped $21 million in auction-rate securities that they held in personal accounts as the credit market began showing signs of trouble, and that the bank continued to sell those securities.

UBS "continued the fraud after they knew the fraud was revealed for what it was," Cuomo said at a news conference. "Top executives jumped ship as soon the securities market started to collapse, leaving thousands of customers holding the bag." -

NY AG lawsuit UBSi vastu oli eile USA börsi lahtioleku ajal, nii et loogiliselt võttes diskonteeriti see juba USAs ära ju?

-

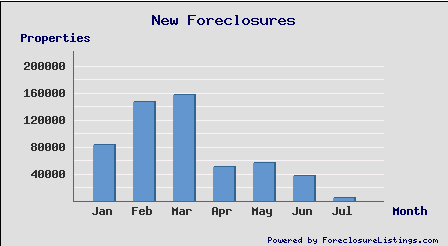

RealtyTrac on nüüd avaldanud USA 2008. aasta teise kvartali majalaenude ennetähtaegsete sulgemiste numbri ning võrreldes esimese kvartaliga on see ca 14% suurem. Aastatagusega võrreldes +121%. Üks 171-st majapidamisest USAs sai teises kvartalis foreclosure failingu ja ennetähtaegselt tagatiseks paigutatud majade müüki paiskamine on hoogu juurde saanud üle kogu maa. Samas RealtyTrac arvestab sisse ka nii-öelda kestvad foreclosure'id.

Kui nüüd esmakordsete ennetähtaegsete kinnipidamiste arvu vaadata, siis viimasel ajal on pilt üha ilusma välja nägema hakanud:

-

jim, millal tuli esimene uudis eile UBS kohta? ma võin ka eksida, aga Reutersis ja Briefingus justkui uudis jooksis läbi vahetult peale Euroopa börside sulgemist

-

Google (GOOG) upgraded to Buy at Soleil- tgt $580

Soleil upgrades GOOG to Buy from Hold with a $580 tgt noting since Jan 2, 2008, GOOG is down >30%, compared with a NASDAQ down about 12% over the same period. The firm says Google's current $475 share price requires a 10-year annual EBITDA growth rate of 13%, which is supportable by historical growth rates of predecessor ad- driven media silos. This price implies that investors are getting Google's growth optionality upside for free.

Võiks hetkel aktsia hinnale veidi tuge pakkuda: eelturul +1.66% $483.50 tasemel.

-

Natuke muusikat reedesse

Milliste aktsiate reitingumuutused võiksid täna enim liikuda? välja arvatud need, millel olid eile õhtul või täna hommikul tulemused -

New Yorki õiguskansleri nägemuse kohaselt oligi tegu pettusega, mis (nagu Henno mainis) põhineski ostusoovituste jagamisel, samal ajal kui maaklerid tegutsesid hoopis müügipoolel. Likviidsuse puudumise tõttu ei saanud kliendid oma aktisapakkidest lahti.

Lugedes jim'i postitust, siis arvaksin, et sa räägid USB AG aktsia kauplemisest USA turul. Ise pidasin pigem silmas šveitsi, kus on aktsia ka tänasel börsipäeval kõvasti kukkumas.

-

Henno, 11:41 on briefingus fakt, aga juba hommikul oli WSJ -s story selle kohta. Kui juba WSJ kirjutab, siis enamasti on see juba sama hea kui fakt.

-

Long DAL Merrili upgrade peale. Eilse kukkumise järel võiks see päris hästi töötada. Ettevaatlikuks teeb see, et USO pisut üleval ja ülejäänud lennufirmad all. Size: willing to avg down :D

-

Ahjaa, hinnaks $7.

-

Kestvuskaupade data üpris positiivne

-

Uudiseid USA kinnisvarasektori teemal:

Sales of new homes extended their decline and orders for durable goods stagnated in May, underscoring forecasts that the Federal Reserve's first interest-rate increase since 2006 is still months away. New-home sales fell to a 512,000 annual pace, the second-lowest level since 1991, the Commerce Department said today in Washington. Bookings for goods meant to last several years totaled $213.6 billion, the same as in April, Commerce reported.

-

Momentumile täienduseks:

June Durable Goods Orders, ex trans +2.0% vs -0.2% consensus, prior revised to -0.5% from -0.8%

June Durable Goods Orders +0.8% vs -0.3% consensus, prior revised to +0.1% from flat

Data peale liikusid futuurid ca 0.3%-0.4% ka kõrgemale. -

Durable good +0,8% actual vs -0,3% ootus

Ex transport 2,0% vs -0,2%

Ex-defence 0,1% vs -0,3%

Non defence capital goods ex-aircraft 1,4 vs -0,5%

Kaks eventriski veel. Michigani sentiment (56,4) ja New Home Sales (0,5 mio). ECRI on väikese mõjuga. -

Püüan TIF-i

-

Pool DAL müüdud @ 7.19, veerand $7.24 pealt, ülejäänuga passin natuke.

-

Nädala viimase kauplemispäeva eel panen siia väikse graafiku illustreerimaks viimase 108 aasta jooksul toimunud korrektsioone (Dow langeb enam kui 15%). Telgedel on siis korrektsiooni kestused ja languse ulatused.

Alates 1900. aastast on Dow teinud läbi 26 sellist korrektsiooni, mis tähendab siis suuremat langust keskmiselt iga 4,2 aasta tagant. Üle poolte korrektsioonidest (64%) on seejuures olnud väiksemad kui 40% ning kestnud vähem kui 400 päeva (alates 1950. aastast on selliste korrektsioonide osakaal suisa 84%). Praegune korrektsioon on keskmisest väldanud veel natuke vähem ning ka kukkumine jääb keskmisele alla.

-

Erki,

kas antud graafikul 'kestus' on tagantjärgi vaadatuna liikumise aeg tipust põhjani või liikumise aeg ühest tipust läbi põhja endise tipuni? -

Finding a Way Out of the Desert

By Rev Shark

RealMoney.com Contributor

7/25/2008 8:25 AM EDT

The majority of men meet with failure because of their lack of persistence in creating new plans to take the place of those which fail.

--Napoleon Hill

Our recent bounce was a product of three things. First, market sentiment, as to banks, had gotten too negative, as fear that the IndyMac failure was an indication that other regional banks would go under.

Second, oil and commodity prices finally corrected and helped ease some inflationary fears.

Third, the market was technically oversold after falling almost straight down since mid-May.

The trigger for the bounce was a couple of good earnings reports from banks and some downside momentum in energy prices. That gave us a pretty dramatic move and, as is always the case, caused a number of folks to declare that the worst is over and the bottom is in.

That sounded pretty good until we failed miserably Thursday. Banks lost their momentum, and market players couldn't find anything positive that they wanted to embrace. Many were looking for some upside action in energy and commodity stocks, and we didn't even get relief there after a complete drubbing lately.

The problem for the market right now is that after the bounce in financials cooled, something else needs to step up and help the bullish cause. Banks and brokers simply don't have the capacity to lead us much higher after the tremendous oversold bounce they enjoyed already. They might not totally reverse and go back down, but there are still plenty of issues to keep them contained.

That means we have to look elsewhere for something to lead us to the promised land. Unfortunately, if you review charts of all the major sectors you are not going to find anything with a good technical setup. Biotechnology looks pretty good, but that has been driven to large degree by the heavy weighting of Genentech (DNA) in the sector.

A few other medical-related stocks hold some promise, as they are generally viewed as safe havens in a recessionary economy. Groups like semiconductors and retail look ready to break lower, which leaves us with little to embrace.

Traders are focusing on two primary themes right now: an oversold bounce in oil and commodity stocks and shorts of financials and other sectors that have had a recent rally. There simply are no good longer-term buys right now with the market in such precarious position.

I know I've made that comment quite a bit in recent months, but the message from the media and many pundits is just the opposite. This market is a long way from proving that the worst is over.

We have a slight bounce in the early going, but market players are likely very skittish after Thursday, and I'd be surprised if they can get much going to the upside. Overseas markets are down, oil is up and gold is down.

-----------------------------

Ülespoole avanevad:

In reaction to strong earnings/guidance: RVBD +15.5% (also upgraded to Outperform at Baird), NUVA +9.6%, DAIO +9.5%, NSIT +8.6%, UCBH +8.4%, VISN +6.9%, AXL +6.2% (light volume), MSCC +5.9%, PLXS +4.3%, ANGO +3.6%, IFX +3.6%, BKHM +3.5%, PWER +2.9%, MCHP +2.8%, CSS +2.5% (light volume), NTCT +2.4%, SONO +2.1%, BUCY +2.1%, WSFS +2.1% (light volume), IWOV +1.9% (light volume), LNCE +1.7%, FTI +1.5%, HITT +1.4% (light volume), ACI +1.1%... M&A news: CCU +1.0% (shareholders approve merger with Private Equity Group Co-Led by Bain Capital Partners and Thomas H. Lee Partners)... Select European oil/gas names trading higher following strength overseas: BP +2.9%, TOT +2.2%, RDS.A +1.9%, E +1.8%... Other news: IFC +12.1% (announces major strategic restructuring to refocus on small business and local community banking), MSO +10.0% (Cramer makes positive comments on MadMoney), RS +7.1% (elects not to proceed with its proposed common stock offering), MTL +6.3% (modestly rebounding from yesterday's 25%+ decline), HUN +5.5% (discloses that it has sent letter to Craig Morrison of Hexion and Joshua Harris of Apollo requesting Hexion's consent to share Hexion confidential information with potential investors), BCS +4.9% (still checking), DVA +4.1% (will replace Clear Channel in the S&P 500 after the close of trading on July 30), PCX +3.0% (declares 2 for 1 stock split), NOK +2.8% and AZN +1.5% (still checking for anything specific), ANSS +1.4% (will replace TQNT in the S&P MidCap 400)... Analyst comments: DAL +4.7% (upgraded to Buy at Merrill), CSIQ +4.2% (Hearing upgraded to Buy from Hold at Deutsche Bank), VDSI +4.5% (upgraded to Buy at Lazard Capital), SWN +2.5% (upgraded to Outperform at Friedman Billings), ECA +1.7% (upgraded to Strong Buy at Raymond James), GOOG +1.7% (upgraded to Buy at Soleil), NE +1.0% (upgraded to Buy at Jefferies), BSX +1.0% (initiated with Buy at Piper).

Allapoole avanevad:

In reaction to disappointing earnings/guidance: CROX -43.6% (also downgraded to Neutral at Baird), AFFX -32.6% (also downgraded to Hold at Deutsche Bank), CPHD -26.4% (also downgraded to Underperform from Outperform at RBC), ABAX -17.2% (also downgraded to Neutral from Buy at Suntrust), SIRF -17.1%, IBKR -13.2%, POWI -11.6%, COLM -10.8%, WDC -10.8% (also downgraded to Buy at Needham), VLCM -9.3%, EPIC -8.8% (also downgraded to Hold at KeyBanc), VSEA -7.4%, CVCO -6.3%, ACTG -5.6%, BMC -3.9%, ESIO -3.3%, CLS -2.8%, RMBS -2.7%, LSCC -2.5%, CYMI -2.5%, DDUP -1.1%... Select European financial names showing weakness: AXA -4.1% , ING -2.7% , UBS -2.2%... Other news: ES -5.8% (to sell 35 mln shares in secondary offering at $19 per share - DJ), ANF -5.2% (discloses Michael Kramer, Executive Vice President and CFO intends to resign; also downgraded to Neutral from Buy at BofA and downgraded to Market Weight from Overweight at Thomas Weisel)... Analyst comments: NLS -13.6% (downgraded to Sell at Merriman), TIF -3.5% (downgraded to Sell from Neutral at BofA), GKK -3.0% (downgraded to Hold at Stifel Nicolaus), SIRI -1.7% (downgraded to Hold at Morgan Joseph), TASR -1.2% (downgraded to Neutral at Merriman). -

endise tipuni tavaliselt läheb aastaid mitte päevi

-

Flat DAL @ $7.34. Nafta kukkumine aitas kaasa, muidu poleks nii suurt liikumist saanud.

-

Joel

Kestus on siin graafikul tipust põhjani. -

USA turud on päeva küll pisut plussis alustamas, kuid Aasia ja Euroopa olid USA eilse verelaskmise järel ikka võrdlemisi punased.

Saksamaa DAX -0.67%

Prantsusmaa CAC 40 +0.29%

Inglismaa FTSE 100 -0.41%

Hispaania IBEX 35 -1.10%

Venemaa MICEX -4.68%

Poola WIG +0.06%

Aasia turud:

Jaapani Nikkei 225 -1.97%

Hong Kongi Hang Seng -1.50%

Hiina Shanghai A (kodumaine) -1.56%

Hiina Shanghai B (välismaine) -0.89%

Lõuna-Korea Kosdaq -0.62%

Tai Set 50 -1.04%

India Sensex -3.40%

-

Erki, mis kuupäeva seisuga see graafik on ehk milline on viimane kasutatud datapoint?

-

Selge, tänud Erki.

-

Muidugi kui seda Erki graafikut pisut lähemalt vaadata, siis sellest ‘average’ valgest sõõrikesest enamus paremale poole jäävaid täpikesi ehk pikemad langusperioodid on millegipärast pea kõik kaugest-kaugest minevikust: 1937, 1909, 1929, 1946, 1901, 1919 jne. Neil aegadel tehti tehinguid veel kriidiga tahvli peal :)

Usun, et mida rohkem aeg edasi läheb ja mida rohkem väärtpaberikontosid üle maailma avatakse, seda lühemaks muutuvad languse ja tõusutsükli vahetumise perioodid ehk seda efektiivsemaks muutuvad turud. Täna pole enam –15%lised liikumised ühe kuu sees enam ime, millega üritatakse sisse diskonteerida nt oodatust pikemat nõrka majanduskasvu vms. Ehk info liigub kiiremini. -

momentum ... 1 ohutegur maas :)

-

University of Michigan Sentiment-revised 61.2 vs 56.4 consensus

-

New home sales oodatust parem. 530 000 - päris ilus number.

-

Ostsin MVO @ $18.5..$19. See on kukkunud SEC filingu peale, et SGLP & co on keeldunud maksmast. Minu meelest ajuvaba reaktsioon. Õhuke käkk, nii et ohtlik seetõttu.

-

naftahind teeb ka uusi põhju, päris palju positiivset datat korraga

-

Henno,

ma arvan, et tegemist eilse graafikuga, aga pead ei anna. -

Hakkan väga pisikeselt MVO müüma. Õhuke käkk nagu ma ütlesin, seda on parem tõusu pealt müüa, isegi kui kõigest liikumisest osa ei saa seetõttu.

-

Teised macrod pakkusid ka täna positiivse üllatuse. Intressifutuurid näiavad suuremat tõenäosust lähiaja FEDi intressitõusuks. Ma lootsin, et positiivne USA outlook boostib ka naftata, aga ei. Nafta veritseb põhja lähedal. :/

-

Pool MVO müüdud jupikaupa järjest ülevaltpool, natuke sai ka 21.08 pealt ehk siis päeva tipust :) Järjest müün tasapisi edasi.

-

Irw jim mis sul 50k aktsiat,et jupikaupa tilgutad?

-

Privador, natuke vähem. Jupikaupa müük sellepärast, et kõigega tippu nagunii ei taba, nüüd õnnestus vähemalt ühe pisikese jupiga see :D

-

Praktiliselt flat nüüd, teise poole pealt enam kasumit eriti ei tulnud. Kui selline aktsia kukkumas on ja natuke aktsiaid käes on ka, siis on jõle ebamugav müüa.

Monoloogi lõpp, aitäh tähelepanu eest.