Börsipäev 6. november

Kommentaari jätmiseks loo konto või logi sisse

-

Õues sajab lund. Istun soojas toas ja joon vaarika teed. Vanaema juurest korjatud. Lumehelbed hõljuvad, liuglevad, värelevad, võbisevad, vajuvad, saabuvad vaikselt maa peale. On 2009 aasta novembrikuu kuues päev.

:P -

kas mitte ikka 5 november pole täna

-

oled ikka kindel et vaid vaarika tee on ?

-

pagan, läks jah kuupäevaga sassi. Mis teha. Ma olen praegu esimesest lumest erutatud.

-

Hehe...eks aeg lähebki kiiresti. Aga jätame 6. novembri börsipäeva ikka homsele NFP'le... Ma kustutaks selle teema täna veel ära : )

-

eiiiiiiiiiiiiiii, taaskasutame seda homme!

-

Heh... Okei. Väike eksperiment lume saabumise puhul. Kõikidel kasutajatel võimalus siia homsed uudised juba täna ette ära kirjutada. Siis näeme, millised on tõelised selgeltnägijad meie seas : )

-

Peale sulgemist saame siis OEG tulemusi uurida (vaarikatee kõrvale)))

-

täitsa OK tulemused olid!

-

uskumatu kas tõesti OEG suutis kasumit teenida (nastja)

-

momentum, mis tasemelt S&P täna ka sulgus? :)

Mulle see tänane lumi väga ei imponeerinud, seda eelkõige pisikese asjaolu tõttu, et mul on endiselt veel suverehvid all. ~2200 pöörde peal Vabakal kiirendades jäigi suss all ringi käima, kuni lõpuks gaasi vähemaks võtsin. Kuna teel oli veel isikuid, kes sõitsid, nagu oleks munarestid tagaistmel, ei olnud ma ilmselt ainus. -

Ja non-farm payrolls ei olnud ka paha ju...

-

OEG1T @ 0,85, pole paha...

Ja SP500 1050, külgsuunas Külli juba pikemat aega - paistab selle aasta tasakaalupunkt. -

Kuidas on võimalik, et OEG sai 50 miljonit eeki kahjumit? Kõik ootasid ju normaalseid tulemusi.

-

OEG AK kommentaar: oleme põhja läbinud

-

Seda oli juba eile näha, et Arcos kaob põhi alt ära ja seetõttu mind täna väga ei üllatagi, et bid 0,16 ja ask 0,17 on.

-

network.

Kontrolli nähtut. -

Sry.

See käis sul HOMSETE UUDISTE kohta. :) -

Nonfarm payrolls -240K vs. consensus -175K

-

Näed täna OMXT ka juba 399 punkti.

-

Kui reaalseid uudiseid pole, hakatakse neid välja mõtlema. Tuntud tõde Eesti innovatiivsest ajakirjandusest.

-

OEG kommentaar tulemustele, tsiteerin:

Ootame tuntavat paranemist 4Q tulemustes võrreldes 3Q omadega. 3Q numbrid sisaldasid tavapäraselt nõrgemaid kuid juuli ja august, kuid seejärel on märgata tuntavat paranemist. Oktoobri käive on viimase aasta kõige tugevam, ületades senist parimat kuud ca 10% -ga. Kuigi oktoobri tulemustele aitasid kaasa ühekordse iseloomuga Pokerstars Baltic pokkerivõistlused, ootame käibe jäämist samale tasemele ka järgnevatel kuudel

Minu kommentaar: 4Q tuleb päris OK kasum! -

Ahjaa, lisakommentaar: OEG on by far parim bet Tallinna börsil.

-

jim, sa vist oled väga tugevalt sees? :)

-

Ei, mul OEG positsioon puudub :) Aga natuke teistsuguste asjaolude korral oleks see mu suurim positsioon Balti turul.

-

Mind jim veenab! Aga argumente võiks alati rohkem olla.

-

Ega siis ei saa alla jääda:

OEG ostab PokerStarsi!

või siis vastupidi... -

USA aktsiaturud hakkasid eile pärast 20.35 kukkuma ja õhtutundideks sulas ära päeva jooksul kogunenud suur pluss...

: ) -

Kell tasub ikka õigeks keerata, kell 21.35 hakkas ju kukkuma!

-

Okei, argumendid ka siis OEG kasuks:

a) Esimene poolaasta oli OEG ja kogu sektori jaoks täiesti )"#¤&/#&¤=/#&. Meelelahutussektor oli see, kuskohast kõige rohkem raha ära tõmmati ja hasartmängud on kallis meelelahutus. See esimese poolaasta =(¤"#()"#¤)=(#" sai augustiga läbi. Mille järgi seda ütlen: 1) Pilt kohapealt (Park siis vähemalt, mujale ei juhtu) 2) Pilt muus meelelahutuses on positiivsemaks muutunud 3) Natuke infot siitsealt sektorist.

Ehk siis pilt selline: august oli viimane suhteliselt nõrk kuu. September juba parem. Ja oktoober-november-detsember tulevad suure tõenäosusega ülejäänud aastaga võrreldes väga tugevad.

b) Kulubaas on räigelt ümber mängitud, nii et 3Q tulude juures oli ilmselt pisike kahjum. Aga mis oluline, iga edasine kroon tulu läheb otse kasumisse. Ehk siis kasum on räigelt võimendatud käibe kasvu suhtes.. ja kui mu tees käibe kasvu kohta on õige, siis juba 4Q näitab väga tugevalt seda kasumiteenimisvõimet.

c) Konkurents on väga tugevalt vähenenud. Aparaate on Eestis praegu sama palju kui aastal 2002! Kasiinosid ja mängulaudu on isegi vähem kui siis. Tegemist on RÄIGE ülereaktsiooniga teisele poole. Kui olukord normaliseerub kasvõi aasta 2004 tasemel, siis on allesjääjate supp palju rammusam. Ja kuna kasiinode-firmade arv on tunduvalt väiksem, siis on sellevõrra marginaalid paremad. Tõsi küll, kulud on tolle ajaga võrreldes kasvanud, aga ikkagi.

Ühesõnaga, kui teist tuumasõda a la 1H09 ei tule, siis on OEG alates 4Q09 RÄIGE rahalehm.

PS Täpsustaks, et need arvamused on puhtalt Eesti põhjal öeldud, Lätis-Poolas vms pole ammu käinud ja mujal võibolla on taastumine aeglasem. Samas, ei näe erilist põhjust, miks peaks mujal oluliselt erinev olema dünaamika. -

Vahepeal tuleb seagripp Tallinkiga soomest, mis kolmandiku rahvast maha murrab ning ongi OEG pankrotis.

-

no räige värk ühesõnaga

-

Kasiinode-laudade numbrid ka siis võrdluseks, allikas EHKL

2002 november vs 2009 november

Mängukohti: 116 vs 81

Mänguautomaate: 2340 vs 1935

Mängulaudu: 90 vs 52

Varasemaid andmeid seal kahjuks pole. Kas tõesti normaliseerub olukord allpool 2002. aasta taset? Isegi kui näiteks 2005. aasta tasemel normaliseeruks, siis oleks väga tubli upside praeguselt tasemelt.. -

OEG: oleksime pidanud ammu oma kasiinodes õlle ja karastusjookide hindasid tõstma, 15eegusest õllest ikka kasumit ei tule eriti.

-

15 eegusest õllest hakkab kasum tulema peale 6..16. õlle manustamist, sõltuvalt manustajast :)

-

Panen siia kokkuvõtte eile järelturul tulemused avaldanud Fannie Mae (FNM) kohta:

Reports Q3 (Sept) ($3.47), may not be comparable to the First Call consensus of ($2.95); revenues rose 46.5% year/year to $5.95 bln vs the $5.68 bln consensus. Co said, "Our net loss was primarily driven by significant credit-related expenses, which totaled $22.0 bln in Q3, reflecting the continued build in our combined loss reserves and increasing numbers of credit-impaired loans acquired from MBS trusts for loan modifications, and $1.5 bln in fair value losses due primarily to losses on derivatives resulting from a decrease in swap rates, the time decay of our purchased options and losses on mortgage commitments. The impact of these items more than offset our net revenues of $5.9 billion generated primarily from net interest income and guaranty fee income... Co says, "We anticipate that adverse market conditions and certain of our activities undertaken, pursuant to our mission, to stabilize and support the housing and mortgage markets will continue to negatively affect our financial condition and performance through the remainder of 2009 and into 2010. Following a decline of ~10% in 2008, we expect that home prices will decline up to another 6% on a national basis in 2009, an improvement from the 7% to 12% decline that we anticipated in prior quarters. We also expect that we will experience a peak-to-trough home price decline on a national basis of 17-27%, a change from the 20-30% decline that we anticipated in prior quarters... We expect that our credit-related expenses will remain high in 2010, as we believe that the level of our nonperforming loans will remain elevated for a period of time... We expect that our credit losses and credit loss ratio will continue to increase during the remainder of 2009 and during 2010 as a result of the continued high unemployment we have experienced and an expected increase in our charge-offs as we foreclose on seriously delinquent loans for which we are not able to provide a sustainable workout solution. -

Järelturul reageerisid positiivselt tulemustele: NVDA, SBUX, AVTI ja JDSU ning punast näitasid: FNM, CROX, HANS ja VRSN

-

Eilsetest ennustustest saame teha kokkuvõtte, kui NFP ka välja tulnud. Just NFP ehk oktoobrikuus kaotatud töökohtade arv on see, mida USA turul praegu kõige enam oodatakse. Ametlikuks ootuseks on -175 000 (septembris oli tulemus -263 000). Töötusmääralt oodatakse kerkimist 9.9%, kuid see näitaja sõltub väga palju sellest, kui paljud inimesed on otsustanud tööjõuturult väljude või sinna siseneda. Keskmiseks töönädala pikkuseks oodatakse 33.1 tundi (septembris oli 33.0) ning tunnitasult oodatakse 0.1%list kasvu.

Varasel eelturul indeksfutuurid nulli lähedal, nafta +0.6% @ $80.1. -

Kui nüüd töötu abiraha taotlejatele kinnitatakse abiraha taotlemise perioodi pikendamine, siis eeldaks taotluste numbris järgnevatel kuudel kerget hüpet. Toetuste makseid pikendatakse 33 nädalalt 53 nädala peale ja regioonis, kus on kõige rohkem töötuid võivad toetuste maksed ulatuda kuni 99 nädalani. Maksumaksjale ikka päris karm kirves. Paistab, et USA valitsus tühjendab maksumaksjat nii paremast, kui vaskust taskust.

-

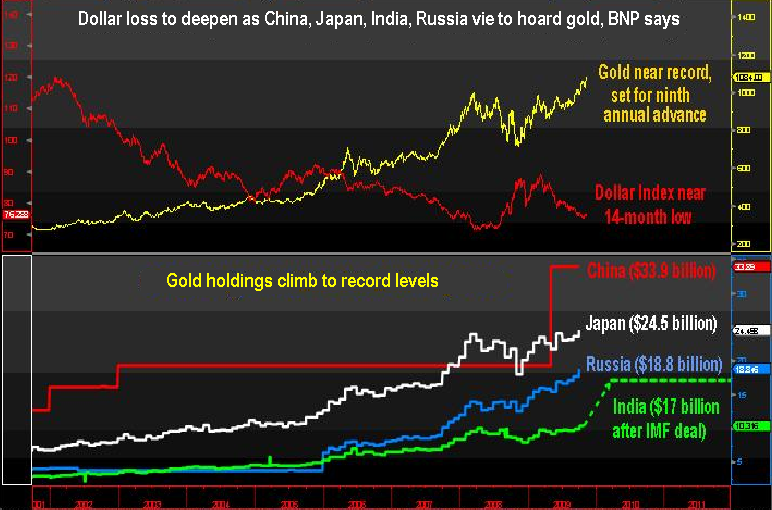

India 30 aasta suurim kullaost on aidanud väärismetallil vallutada viimastel päevadel uusi tippe, kui ühe untsi eest tuleb juba välja käia 1093 dollarit. BNP Paribase arvates ühtib India keskpanga otsus laiema pildiga, kus keskpangad üle terve maailma otsivad turvalisemat alternatiivi dollarile ning see trend saab mõjuda ainult negatiivselt USA valuutale. Allolevalt graafikult võib näha, et neli suurima välisvaluutareservidega riiki (Hiina, Jaapan, India ja Venemaa) on tänavu tõstnud oma kullavarusid rekordiliste tasemeteni. Samal ajal, kui kuld on 12 kuuga kallinenud 42%, on dollari indeks kukkunud 10%.

David Rosenberg on eilses päevaülevaates samuti käsitlenud pisut kulla teemat ning nendib, et ostumaraton tõotab jätkuda paljude riikide puhul, seda eriti Hiina osas. Ehkki India krabas ära pea poole kogusest, mida IMF tänavu plaanib müüa, suurendab ostetud kogus India kullavaru kõigest 4%-lt 6%-le kogu välisvaluutareservide mahust, kui viisteist aastat tagasi oli selleks osakaaluks 20%. Hiina on viimase kuue aasta jooksul suurendanud oma varusid 76%, kuid sellest hoolimata moodustab kuld praeguseks kõigest 1.9% 2.2 triljoni dollarini küündivast välisvaluutareservist. Venemaa puhul on see näitaja alla 5%.

-

UBSi hinnangul pole mõtet rääkida suurest korrektsioonist:

In our opinion, it is simplistic to conclude that just because rising asset prices rallied in an environment of easy monetary policies, the result must be liquidity-induced ‘bubbles’. That thinking ignores the fact that the starting point of the rally in March 2009 came when investors feared the worst— systemic banking failure, depression, and deflation. As the evidence began to point to something less bad, markets recovered sharply. And for all their gains since March—global equities are up over 50% from their lows—prices are still more than 30% below the peak reached in 2007.

Also, even after their strong run, most asset prices are not stretched relative to fundamentals. For example, our US strategy team expects Q4 S&P 500 earnings to be $17 (up from $16.15 in Q3), or an annualized $68. At a ‘fair’ P/E of 15x, the S&P 500 index ought to trade at around 1020. Recent prices were about 5% above that level—that hardly qualifies as a ‘bubble’. Moreover, global P/E multiples, on either trailing or forward earnings, trade near long-term averages. And that is despite the fact that the earnings on which the multiples are based remain relatively depressed (Chart 1 and Chart 2). In other words, equity prices have not discounted robust cyclical or structural growth rates

-

Maksumaksjal õlul lasub päris karm koorem:

At its high point, the federal government was guaranteeing or insuring $4.3 trillion in face value of financial assets, according to a report released Friday by the Congressional Oversight Panel. "The Panel found that Treasury took an aggressive stance in protecting taxpayer interests, and the Panel did not identify any major flaws with their implementation of the guarantee programs. Even so, these programs carried significant risk. In many cases, the American taxpayer stood behind guarantees of high-risk assets held by potentially insolvent institutions," the report said.

-

American Intl (AIG) reports adjusted EPS of $2.85 vs $1.98 First Call consensus

Aktsia esimene reaktsioonina -6,3% languses, $36.80 tasemel. -

UBSi kommentaarile lisaks üks BofA Merrill Lynchi tähelepanek:

Analysis by BofA Merrill Lynch shows that this has been an unusual recovery, with very little top line improvement; those companies with positive earnings surprises only managed a 6% annual sales decline.

Müügitulud peavad hakkama paranema, kuna vastasel juhul toimub jõulumüük madalamate hindadega & see tekitab deflatsiooni. Müügitulude kasvu jaoks on väga tähtis just tööturul toimuv (k.a tänane tööjõuraport).

-

October Unemployment Rate 10.2% vs. 9.9% consensus; prior 9.8%.

October Average Weekly Hours 33.0 vs 33.1 consensus.

October Nonfarm Payrolls -190K vs -175K consensus, prior revised to -219K from -263K. -

LHV edastab uudiseid kiiremini kui Bloomberg :) +++ !

-

Midagi roosilist numbrites pole & USA selgelt raskustes töötusemäära vähendamisega:

Unemployment in the euro area has risen by 30% from its pre-crisis levels. America’s jobless rate has more than doubled. In Germany, the largest country in the euro zone, output fell far harder than America’s during the worst months of the crisis but Germany’s unemployment rate barely rose. Consumer spending has held up surprisingly well in a country where high saving is the norm even in good times. “Germany is calm,” says one official with satisfaction. By comparison, America is deeply troubled (allikas: the economist).

-

Eelmise kuud näidud korrigeeriti küll pisut väiksemaks:

Briefing - August Nonfarm Payroll revised to -154K from -201K; September revised to -219K from -263K. -

kristjan.lepik langes "selgeltnägijate kuseproovi" saatest välja. :)