Börsipäev 14. mai

Kommentaari jätmiseks loo konto või logi sisse

-

Kuigi eile üritasid USA indeksid oma 50-päeva libisevatest keskmistest lõplikult ülespoole läbi murda, siis päeva edenedes sai selgeks, et müügihuvi on neilt tasemelt veel praegu piisavalt suur ning õhtune müük oli juba päris nobe - kolmapäevaga tõustu anti niiläbi eile kõik tagasi ära.

Majandusuudiste poole pealt on täna kell 15.30 oodata USA aprillikuu jaemüügistatistikat (ootus +0.2% ja ilma autodeta +0.5%) ning kell 16.15 aprillikuu tootmismahtude kasutamismäära (ootus 73.9%) ning tööstustoodangu kasvu (ootus +0.8%). Kell 16.55 järgneb neile näitudele omakorda Michigani sentimendi indeks, millelt oodatakse 73.5 punktilist näitu (eelmine kuu oli 72.2). Mida suuremad on kõik eelpool loetletud näitajad, seda võimsam on USA majanduse taastumine. -

Kui 6. mail tehti EUR/USD kursis ca viimase 13 kuu põhi €1=$1.25185, siis täna öösel vajuti sellest marginaalselt korraks läbi ja uueks põhjaks on €1=$1.25155.

-

Bloombergist saab täna lugeda, kuidas India on agressiivsemalt panustamas infrastruktuuri arendamisse ja on plaanimas $11 miljardilise infrastruktuurifondi loomist (link Bloombergi loole). Samal ajal on Brasiilia teatanud, et majanduskasvu ohjeldamiseks ei piisa enam ainult intressimäärade tõstmisest ning vaja on ka eelarvepoliitikaga kuuma majandust ohjeldama hakata. Selleks on vastu võetud otsus seal riigi kulutusi vähendada ca 10 miljardi Brasiilia reaali ehk ca $5.6 miljardi võrra, kuid märgitakse ära, et kulutuste kokkutõmbamine ei puuduta sotsiaalprogramme ja infrastruktuuri. Brasiilia majanduskasvuks prognoositakse hetkel ca +6%.

Seega sel ajal kui maailmas leidub riike, kes peavad kulutusi vähendama selleks, et eelarvedefitsiiti kontrolli alla saada (eelkõige Kreeka, Portugal jt), leidub ka neid, kes teevad seda vabatahtlikult majanduse jahutamiseks.

-

Ja euro kolistab dollari vastu uutesse põhjadesse. Nüüd €1=$1.2507.

-

Väga hea väga hea Euroopa eksport kasvab !

-

Jaanuaris sai täpsemalt ka uuritud, millised ettevõtted Euroopas nõrgemast eurost enim võiks kasu saada. Kokku saavad DJ Stoxx 600 ettevõtted ca 17% oma tuludest USAst. Eriti võiks investoritele huvi pakkuda järgnevad ettevõtted, kus 10% dollari kallinemine tõstab vähemalt 5% maksude ja intressimaksete eelset kasumit:

ArcelorMittal, Total, Galp Energia, MTU, EDP Renovaveis, Meggitt, BASF, Bayer ja Croda.

Lisaks toon siia ka ettevõtted, kes raporeerivad Londonis tulemustest ja dividendidest dollarites:

Anglo American, Antofagasta, AstraZeneca, Autonomy, BHP Billiton, BP, Cairn Energy, Carnival, EurasianResources, Experian, Fresnillo, HSBC, Inmarsat, Intercontinental, Kazakhmys, Lonmin, ManGroup, Petrofac, Randgold, Rio Tinto, Royal Dutch Shell, SAB Miller, Shire, Smith & Nephew,Standard Chartered, Vedanta ja Xstrata.

-

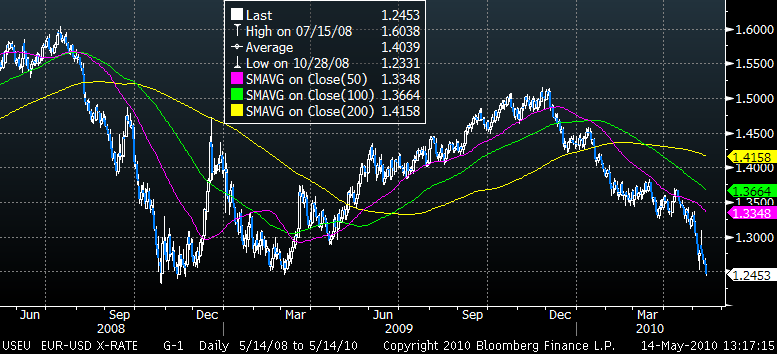

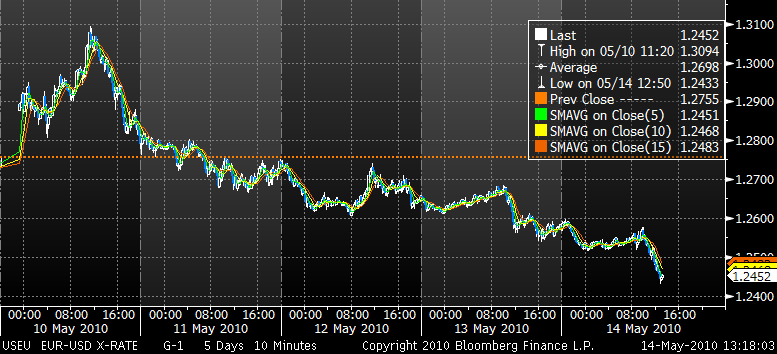

EUR/USD kurss on kahtlemata täna palju kõneainet pakkunud. Muutused nüüd ka illustratiivsena:

Viimase 2 aasta graafik

Viimase 5 päeva graafik

Allikas: Bloomberg Terminal

-

Euro kukkumist on täna võimendanud mitmed kuulujutud:

a) Saksamaa mõtleb igaks juhuks plaan B peale (marga tagasivõtmine)

b) Sarkozy olevat ähvardanud eelmisel nädalal eurotsoonist lahkuda, kui Merkel Kreeka abiplaani ei toeta (pikemalt saab lugeda siit).

-

Nende kuulujuttude levitaja peab olema nõrgamõistuslik. Saksa eksportöörid ilmselt tantsiva Tuljakut hetkel.

-

http://www.stat.ee/37805

Vaadates Eesti peamiste ekspordipartnerite nimekirja tundub, et ka Eesti eksportööridel võib olla põhjust rõõmustada - peale Soomet on suurimad ekspordipartnerid Rootsi, USA ja Venemaa, kelle suhtes siis EUR nõrgenemine muudab Eesti kaupa konkurentsivõimelisemaks.

Muidugi, import Venemaalt ja kütuste-toorainete import mõjutab jälle teises suunas -

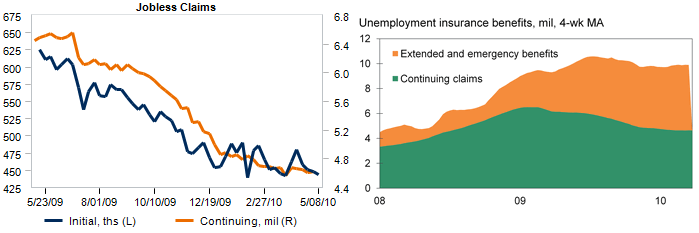

Mäletatavasti avaldas The U.S. Labor Department nii nagu igal neljapäeval esmakordselt töötuabirahale taotlevate (initial claims) ja juba töötuabiraha saavate (continuing claims) inimeste kohta statistika. Eilses raportis seisis, et 7. maiga lõppenud nädalal langes esmakordselt töötuabiraha taotlejate arv 4,000 võrra ehk 444,000-le. Võrreldes aastataguse tulemusega ilus tulemus? Paraku mitte.

Olgu öeldud, et USA tööturg on vaikselt stabliseerumas ning ettevõtted on muutumas üha kindlameelsemaks - töökohtade arvu muutus (v.a. põllumajandussektor) on nagu enne stagnatsioonigi positiivne. Siiski peab ajalooliselt vaadatuna esmakordselt töötuabirahale taotlevate inimeste arv langema vähemalt alla 400,000, et aprillis nähtud töökohtade arvu kasvu reaalselt toetada. Sellist esmakordselt töötuabirahale taotlevate inimeste ja samaaegset töökohtade arvu parenemist ei ole me näinud pärast ühtegi USA majandust kimbutanud stagnatsiooni 1980-ndatest saati. Isegi juhul, kui praegune töökohtade arvu kasv peaks ka jätkuma, siis tööturu probleemide lahendamiseks kulub kõvasti aega. USAs on hetkel enam kui 10 miljonit inimest (sessoonsetele muutustele kohandamata), kes saavad valitsuselt töötuskindlustust, või siis osalevad nii-öelda kriisiabiraha programmis (Emergency Unemployment Compensation, või EUC).

Allikas: Briefing.com

EUC on föderaalvalitsuse järjekordne abiprogramm, mille käigus makstakse valitsuse (mitte osariigi) arvelt töötuabiraha neile, kellel pole enam osariigilt õigus töötukindlustust "kasseerida". Sisuliselt on tegu nendega, kes on töötud ja pole ligi poole aasta jooksul tööd leidnud ning osariigilt nad töötuabiraha enam ei saa. Programmile rajati uhke vundament 30. juunil 2008 ning pidi käesoleva aasta alguses läbi saama. Paraku nii ei läinud ning programmi on pikendatud juba mitmel-mitmel korral. Praeguse seaduse kohaselt peaks programm lõppema 2. juunil 2010. Ökonomistid on aga ütlemata skeptilised ehk ilmselt pikendatakse programmi veelgi. Kuigi ametlikult peaks töötute föderaalvalitsuse kassast abistamine läbi saama 2. juuniks, siis see ei tähenda, et 2. juunil lõpetatakse ühtäkki ka EUC programm. 2. juuni on vaid tähtaeg uute taotluste sisse andmiseks ning töötuskindlustuse makseid jätkatakse kuni 6. novembrini.

Allikas: Moody's

-

Jaemüük ootustele enam-vähem vastav:

April Retail Sales ex-auto +0.4% vs +0.5% consensus, prior revised to +1.2% from +0.9%

April Retail Sales +0.4% vs +0.2% consensus, prior revised to +2.1% from +1.6% -

Henno, ma ei oleks nii kindel. Võttes arvesse, et suurem osa Vene impordist (u 2/3 mullu) ning USA ja Kanada ekspordist (u 90% mullu) on oil products througput, mida arvestataksegi dollarites, ei tohiks euro/dollar kurss eriti USA eksporti mõjutada. Iseasi on muidugi jah Vene suunaline eksport, mis võidab nõrgast eurost kõvasti. Aga teist samapalju või veelgi enam võidab Vene eksport sellest, et suured ELi külmutatud liha ja piimapulbri laod müüsid ennast eelmise aasta lõpus tühjaks ning venelastel ei olegi muud üle jäänud kui hakata naaberriikidest värsket ostma.

-

throughput

andke edit -nuppu -

http://htmledit.squarefree.com/

siin saad edida palju jaksad :) -

Schlagbaumm, võimalik, minu arvamus põhineb rohkem kokkupuutel Rootsi ja Norra suunal eksportivate ettevõtjatega, kes on SEK ja NOK vs EUR tugevnemise taustal juba mõnda aega rõõmsad

-

*.BMP asemel võiks *.PNG salvestada pilte

-

Henno, loomulikult on Skandinaaviasse eksportijad rõõmsad ja aina rõõmsamaks lähevad ;)

Soome ja Rootsiga on meil positiivne trade balance juba mõnda aega ja aina positiivsemaks muutub. Norraga on veel väike defitsiit, mitte kauaks ilmselt, aga Norra kaubandus on kõvasti mõjutatud naftatoodete ekspordist-impordist. Ja seda on ka Soome ja Rootsi, kuhu me samuti naftatooteid saadame.

Mis moonutab ka ausalt öelda kogu eksporti-importi, kus naftatoodete transiidi osa on umbes kuuendik. Üsna suur osa meie kaubandusbalansi plussi pöördumisest selle aasta alguses tuli muide sellest, et mullu Venemaalt odavalt sisse ostetud naftaproduktid veeti tänavu aasta alguses välja. Tegelikult oleks õige arvestada trade balance'it ilma oil throughput'ita - puhtalt üks tankeritäis, mis asub USAsse teele kas detsembri lõpus või jaanuari alguses teeb nii jubeda vahe ekspordinumbrites sisse, et ükskõik kui palju elektroonika- ja mööblitootjad pingutaks, kui rekordilisi toodangunumbreid näitaks, nad ei tee seda elu sees tagasi.

Sestap on vähe imelik kui ajakirjandus pasundab ühe kuu heade ekspordinumbrite peale, neid lahti seletamata. -

April Industrial Production +0.8% vs +0.8% consensus, prior revised to +0.2% from +0.1%; Capacity Utilization 73.7% vs 73.5% consensus, prior 73.1%

-

Euroopast ja USA eelturult vaatab täna vastu negatiivne pilt. USA indeksite futuurid hetkel ca -0.8% kuni -1.0%.

Euroopa turud:

Saksamaa DAX -0.98%

Pantsusmaa CAC 40 -2.05%

Suurbritannia FTSE100 -1.57%

Hispaania IBEX 35 -3.43%

Rootsi OMX 30 -0.75%

Venemaa MICEX -1.15%

Poola WIG -0.80%Aasia turud:

Jaapani Nikkei 225 -1.49%

Hong Kongi Hang Seng -1.36%

Hiina Shanghai A (kodumaine) -0.52%

Hiina Shanghai B (välismaine) +0.40%

Lõuna-Korea Kosdaq +0.47%

Tai Set 50 +0.11%

India Sensex 30 -1.57% -

Recognize That? It's a Failed Bounce

By Rev Shark

RealMoney.com Contributor

5/14/2010 8:32 AM EDT

"There are two great rules of life; the one general and the other particular. The first is that everyone can, in the end, get what he wants, if he only tries. That is the general rule. The particular rule is that every individual is, more or less, an exception to the rule."

-- Samuel Butler

It is a little hard to believe, but we actually have what looks like a failed bounce in the major indices. The pattern of low-volume, V-shaped moves straight back up through resistance has been so consistent for so long that it is difficult to trust the charts, even though the bearish setup was exactly what you'd expect to see in the technical analysis (TA) rule book.

The reason that the standard TA rules are working this time is that the breakdown last week was so severe. You simply cannot expect the market to recover from a dip of that magnitude very easily. Many market players were caught by surprise, and the normal emotional reaction is to look to do some selling as stocks bounce back. If market players can reduce losses and escape those stocks that caused them worry and concern, then they are inclined to do so. Bounces after a big breakdown tend to fail because there are trapped holders who want out. Obviously, that psychology has been questionable, but this time it seems to apply.

The question now is whether the faltering bounce means that we end up filling the big gap that was created this past Monday morning. The conventional wisdom is that gaps, especially very big ones, tend to be filled.

The other well-known rule of technical analysis is that once a bounce fails, we tend to retest the lows. The low of last week is a bit murky because of the glitch in the system last Thursday that gave us the massive dip and recovery that lasted about an hour. If we exclude that and look to the Friday low instead, we have a target that happens to coincide pretty closely with the 200-day simple moving average of the S&P 500 right around 1,100.

Generally, the dip-buyers in this market have been too consistent and too aggressive to allow the market to go through any sort of retest of the lows. The dip-buying approach has been such a consistent winner since the low in March 2009 that you can bet the bulls will have their shopping lists ready and their fingers on the buy button as soon as we have the makings of another bounce.

Last week's bounce-buyers are feeling trapped with the turndown yesterday afternoon and the follow-through weakness this morning, but this bull market has bailed them out so often that I suspect that there are still some that are holding on tightly and are quite confident that we'll see the April highs again very soon.

The major thing to keep in mind at this point is that a failed bounce is a major change in market character. We haven't seen that happen very much over the past 14 months. If we don't come roaring back up pretty soon, there are going to be of folks who are not mentally prepared for it.

Overseas markets were almost all red, and we have gold and the dollar moving up sharply as investors look for safe havens. The primary driver this morning looks like renewed doubts about how easily Europe will deal with the sovereign debt issues. Some are starting to realize that bailouts actually come at a cost, especially when it looks like the list of those that need a bailout is growing.

Be careful out there. This market is acting quite differently than it did just a few months ago. It is better to err on the side of capital preservation when the charts look the way they do right now. We will likely have a good bounce again soon but don't be overly anticipatory. You can rack up some pretty good losses if you bottom fish too early.

-----------------------------

Ülespoole avanevad:

In reaction to strong earnings/guidance: TOPS +10.0%, IAAC +9.2% (light volume), ULTR +6.0% (thinly traded), CHLN +4.4% (light volume).

M&A news: BSMD +39.1% (BioSphere Medical signs agreement with Merit Medical to be acquired for $4.38/share).

Select gold/silver related stocks are ticking higher: NGD +3.1%, EGO +2.6%, GSS +2.3%, HL +2.1%, ABX +1.7%, NEM +1.5%, SLW +1.5%, HMY +1.4%, AU +1.3%, IAG +1.2%, GLD +1.2%, SLV +1.2%, GG +1.2%, GDX +1.1%, GFI +1.0%, KGC +1.0%.

Other news: HAIN +6.2% (Hain Celestial: Icahn reports 11.92% stake in HAIN, filed in an SC 13-D), HAUP +4.0% (continued momentum), NAT +2.5% (Cramer makes positive comments on MadMoney), YHOO +1.6% (Cramer makes positive comments on MadMoney).

Analyst comments: CBEH +4.9% (initiated with a Mkt Outperform at Rodman & Renshaw), APC +1.1% (upgraded to Overweight from Neutral at JP Morgan).

Allapoole avanevad:

In reaction to disappointing earnings/guidance: BBI -22.0%, COSI -11.2% (thinly traded; light volume), TSTC -8.5%, SVA -7.4%, CA -6.3% (also approves $500 mln common stock repurchase program), NVDA -5.8%, ICXT -3.3% (light volume), JWN -2.6%, SORL -1.2%.

M&A news: MMSI -4.1% (to acquire BioSphere Medical for $4.38/share; downgraded to Hold from Buy at Duncan Williams, downgraded to Neutral from Positive at Susquehanna).

Select financial related names trading lower on broad mkt weakness and reports that NY AG Cuomo subpoened several banks: AIB -5.3%, STD -5.0%, BBVA -4.5%, BCS -3.8%, PUK -3.7%, AIG -2.8%, ING -2.6%, NBG -2.5%, CS -2.4% (downgraded to Neutral from Buy at Rochdale), UBS -2.3% (downgraded to Neutral from Buy at Rochdale), MET -2.2%, HBC -2.1%, RBS -1.5%, DB -1.5%, C -1.5%, USB -1.4%, .

Select credit/debit card related names trading lower following Senate passage of amendment to limit interchange rate fees: V -7.6%, MA -7.4%, DFS -2.8%, COF -2.6%, AXP -2.0%...

Select metals/mining stocks trading lower: MT -4.3%, RTP -3.2%, BHP -1.9%, VALE -1.5%, .

Select oil/gas related names showing weakness: REP -2.7%, E -2.7%, TOT -2.6%, BP -2.4%, SU -2.2%, DVN -1.8%, OXY -1.4%, .

Select European drug names trading lower: AZN -1.8%, SNY -1.7%, GSK -1.4%.

A few solar names showing are seeing early weakness: STP -5.0%, SOLR -3.1%, LDK -2.4%.

Other news: BEE -7.3% (prices 66.0 mln common shares at $4.60/share), TKC -6.7% (trading ex dividend), AGNC -4.5% (announced its intention to offer 6 mln shares of common stock ), NS -3.6% (files for mixed securities shelf offering; announces public offering of 4.4 mln common units), GPOR -2.9% (announces public offering of 1.48 mln shares of common stock prices at $13.50; announces pending acquisition in the Niobrara Shale and Permian Basin Oi Plays for approx $15 mln), GTY -2.6% (announces pricing of offering of 4,500,000 shares of common stock at $22.00 ), RTK -2.5% (files for $50 mln common stock offering), POT -2.5% (still checking for anything specific), BIDU -1.9% (Cramer makes negative comments on MadMoney), VRUS -1.8% (prices 3.2 mln common shares at $29.00/share), AMT -0.8% (files debt securities shelf offering).

Analyst comments: CRUS -3.7% (downgraded to Buy from Strong Buy at Needham), NFLX -3.6% (downgraded to Hold from Buy at Citigroup, downgraded to Neutral from Buy at Merriman), EJ -2.0% (downgraded to Neutral from Buy at Goldman), WX -1.6% (light volume; downgraded to Neutral from Buy at Goldman). -

Mis FNDT toimub?

Teab keegi?