Börsipäev 11. juuni

Kommentaari jätmiseks loo konto või logi sisse

-

Eile tehti USAs tugev ca 3%line ralli ning päeva alguses juba ca 1.5% ülevalt avanenud turge lühikeseks müüma läinud kauplejatele tõmmati päeva viimase pooleteise tunniga lihtsalt müts üle silmade ning uusi päevatippe tegev turg sundis ilmelt palju päevalõpu langusele mänginud lühikesi oma positsioone kahjumiga kinni panema. Hetkel pole ka järel-/eelturul eilsest võimsast tõusust veel midagi tagasi antud ning indeksite futuurid kauplemas eilsete sulgumistasemete juures.

Makroandmete poole pealt on täna kell 15.30 oodata maikuu jaemüüginäitajat, kust oodatakse ca 0.2%list kasvu (ilma autodeta +0.1%). Kell 16.55 teatatakse Michigani juunikuu sentimendi indeks (ootus 74.5 punkti), millelt oodatakse võrreldes maiga väikest paranemist. Kell 17.00 tuleb veel aprillikuu ärivarude muutuse raport (ootus +0.5%). -

Alates tänasest NYSE börsil ning esmaspäevast NASDAQ-il võib näha aktsiatega kauplemise peatamisi.

Nimelt kiitis USA finantsjärelevalve (SEC) heaks nn "fat finger" süsteemi, mis näeb ette kauplemise peatamise 5 minutiks aktsiaga, mille hind on vähem kui viie minutiga tõusnud või langenud enma kui 10%.

Piirang kehtib S&P500 indeksisse kuuluvatele aktsiatele ning ajavahemikus 16:45-22:45 (15 minutit pärast turu avanemist kuni 15 enne sulgemist).

Seni on kauplemise peatamist rakendatud indeksifutuuridele ning ainult languse puhul. -

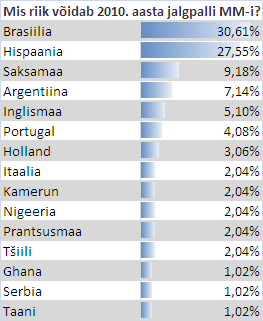

Täna kell 17.00 avatakse esimese mänguga kuu aega kestev lahing maailma parima jalgpalliriigi tiitli nimel. Aasta alguses sai küsitud LHV foorumlastelt, kes võiks väljuda võitjana ning suurimaks faforiidiks loetakse Brasiiliat, teist kohta ennustati Hispaaniale.

Unicrediti arvates võiks võitja olla Hispaania, kui võtta aluseks mängijate ostmiseks kulutatud raha ning hinnatava talendi võrdelisust. Allolevalt graafikult on näha, et Hispaania meeskonna kombineeritud väärtuseks on 650 miljonit eurot, millele järgnevad Inglismaa, Prantsusmaa ja Brasiilia. Antud põhimõtte järgi kaotaksid ühe mängija vigastuse tõttu enim Kamerun, Portugal ja Argentiina. Näiteks Samuel Eto'o (Kameruni) või Cristiano Ronaldo (Portugal) eemalejäämine vähendaks nende meeskondade rahalist väärtust üle 25%. Xavier Hernandez puudumine vähendaks Hispaania meeskonna väärtust 10%.

Kuid Unicredit hoiatab, et nii nagu iga teinegi turg, võib ka jalgpallurite vahendamisel olla spekulatiivsust. Kui võrrelda FIFA edetabeli kohta ja meeskonna rahalist väärtust siis Hispaania hind peaks olema õiglane, Brasiilia tugevalt alahinnatud ja Inglismaa selgelt ülehinnatud.

Teistest analüüsimajadest ennustab JPMorgan võitu Inglismaale, UBS, Goldman Sachs ja Danske Bank aga loevad parimaks Brasiilia šansse.

-

JPMi kvantmudelid näitavad, et viimase kuue kuuga on kõige paremini Sloveenia võiduvõimalused paranenud. Link analüüsile on siin

Disclaimer: "bankers do get it wrong sometimes"

-

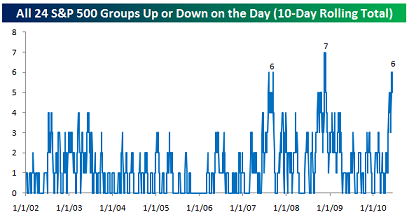

Bespoke'ilt huvitav graafik suurte kõikumiste kohta turul, mida nimetatakse "The All or Nothing" börsiks:

...the S&P 500 has now had six all or nothing days over the last ten trading days, which is practically unheard of. The chart below shows the frequency of all or nothing days over a ten day period going back to 2002. The only period where the S&P 500 had more all or nothing days was back in in November 2008. (link)

-

Retail sales paha üllatus

U.S. May retail sales ex-autos fall 1.1%

U.S. May retail sales tumble 1.2%

U.S. retail sales fall for first time since Sept.

U.S. stocks futures turn lower after retail sales -

pulled down by a record slump in purchases of building materials

-

Esimene jaemüügi langus alates septembrist kinnitab double-dip riske (mäletatavasti oli ka eelmise nädala tööjõuraport väga kehv). Kindlasti tasuks täna veel tähelepanu pöörata ka Michigani juunikuu tarbijausaldusele, mis avaldatakse umbes tunni aja pärast. Sellise jaemüügi peale pullidele tõsine testpäev.

-

Double-dip on pmst välistatud. Kui tuleb uus oht varahindade peatumatule, lõputule ja suunaga üles liikumisele, siis äratatakse kolme- ja neljatähelised akronüümid uuesti ellu.

-

Ja need oleks?

-

Kui praegu Eestis uuesti 2009.a. algusega sarnane paanika tuleks, siis hakkaks tõesti hirmsaid asju juhtuma. Toona oli ettevõtetel veel rasva, mille peal venitati välja. Praegu aga on kogu rasv põletatud ja lennatakse aurude peal.

-

Oodatust kehvem jaemüügistatistika lõi turul jalad nõrgaks ning indeksite futuurid on ca 0.8% miinusesse langenud. Nafta on punases 2% ja kaupleb $73.9 peal.

Euroopa turud:

Saksamaa DAX -0,75%

Pantsusmaa CAC 40 +0,20%

Suurbritannia FTSE100 +0,07%

Hispaania IBEX 35 +3,04%

Rootsi OMX 30 -0,98%

Venemaa MICEX -0,95%

Poola WIG -0,42%Aasia turud:

Jaapani Nikkei 225 +1,70%

Hong Kongi Hang Seng +1,22%

Hiina Shanghai A (kodumaine) +0,29%

Hiina Shanghai B (välismaine) +0,32%

Lõuna-Korea Kosdaq +0,95%

Tai Set 50 -0,08%

India Sensex 30 +0,84% -

Contrary Contrarianism

By Rev Shark

RealMoney.com Contributor

6/11/2010 8:55 AM EDT

Whoever said money can't buy happiness simply didn't know where to go shopping.

-- Bo Derek

Despite some mixed economic data out of China, overseas markets are mostly in positive territory. But retail sales are out and are well below estimates. In fact, they're the worst numbers in eight months, and the poor numbers are going to be a headwind this morning. Many people have wondered how this economy could continue to support consumer spending; the data this morning suggest that maybe it isn't.

Obviously the big question now is whether we can build on yesterday's strength and test the big technical level around 1105-1107 of the S&P 500, which is the 200-day simple moving average and the place where the last two rally attempts have failed. Volume was light, which makes it more difficult to trust in the likelihood of sustained momentum, but I don't expect the bears to make much of a stand until we move closer to that 1105 area.

The BP (BP) situation has cooled off and the stock is bidding up again this morning despite news that the estimates of how much oil is leaking have been low. Oil-related stocks led the bounce yesterday and look to be off to a good start again this morning. Many of them are still extremely oversold, so they have the capacity to provide a tailwind if the Gulf situation stabilizes a little more.

One interesting thing about the spike yesterday was that I didn't see anyone predicting that we have seen the lows. Typically when we bounce after a sharp pullback, we will hear plenty of chatter about how the worst is over and how it is clear sailing from here.

Those with a contrarian bent would say that is a good thing. Their logic is that the market seldom does what everyone thinks it will. The theory is that when everyone is in agreement about something, that means they will have already acted on that belief and there are few left to keep things moving.

In the present case, if everyone believes that we haven't seen a bottom, then they are likely to be holding higher levels of cash and will inch into the market and hold it up should it not pull back quickly, as anticipated. It creates a "wall of worry" situation where no one trusts the rally but they have cash and don't want to miss out, so that holds us up.

The problem with most contrarian thinking about the market is that it usually is quite subjective and not very precise. Trying to gauge what "everyone" is thinking and doing are not easy tasks.

Most of the time, the crowd is right. That is why we have trends that last so long. Even when everyone sounds bullish, we can easily keep on going as they find new cash to plow into the market. It is only at real extremes that the crowd is wrong -- and that doesn't occur that often.

At this point I don't think we have enough extremes for contrarian thinking to work very well. The crowd is still adjusting to the change in market character that has evolved over the past month, and news like this retail sales number shows the concerns of the crowd are not unrealistic.

We have had quite a bit of choppy action lately and it looks like we are for more now as we grapple with this retail data, which is causing gold to spike and oil to falter.

-----------------------------------

Briefing.com vahendusel:

Ülespoole avanevad:

In reaction to strong earnings/guidance: MCZ +20.5%, ARST +10.5%, FNSR +3.6%.

M&A news: MDNU+40.3% (light volume; Danone to acquire Medical Nutrition USA for $4.00/share in cash), BGH +18.7% (Buckeye Partners, LP and Buckeye GP Holdings LP announce merger agreement; BGH unitholders to receive ~$41.00/unit in BPL stock).

Select financial related names showing strength: STD +6.3% (Banco Santander Central's Botin says expects earnings in 2010 to be similar to those of 2009 ), BBVA +4.0%, UBS +2.7%, CS +2.0%.

Select oil/gas related names showing strength: BP +5.9% (rebounding in overseas trading; National Incident Commander Admiral Thad Allen sent a letter to BP Chairman requesting meeting with Obama on June 16), APC +2.2% , RIG +1.6%.

Select drug related names trading higher: BMY +2.7% (upgraded to Buy from Hold at Citigroup; upgraded to Outperform from Market Perform at Leerink Swann), NVS +2.8% (FDA advisory committee unanimously recommends approval of Novartis investigational treatment FTY720 to treat relapsing remitting MS), PFE +2.0%, GSK +1.2% and AZN + 1.0% (Hearing early strength attributed to upgrade at tier 1 firm).

Other news: WEN +10.1% (Funds recently received an oral inquiry from a third party expressing interest on a preliminary basis in a potential acquisition involving the Co, which could include the Filing Persons' participation), XIDE +8.0% (announces new licensing agreement with Honeywell consumer products group), DCTH +3.3% (light volume; will hold conf call to report corp updates and Phase III trial data comparing percutaneous hepatic perfusion with melphalan on Jun 15), MOT +2.6% (Motorola and Research In Motion (RIMM) announce settlement and license agreement ), RIMM +0.8% (Motorola and Research In Motion (RIMM) announce settlement and license agreement ), .

Analyst comments: SQNM +4.4% (upgraded to Buy from Hold at Auriga), STZ +2.9% (initiated with a Buy at Citigroup), AEO +2.7% (upgraded to Buy from Hold at Jefferies).

Allapoole avanevad:

M&A news: BPL -6.9% (Buckeye Partners, LP and Buckeye GP Holdings LP announce merger agreement; BGH unitholders to receive ~$41.00/unit in BPL stock),.

Select financial related names showing lower: COF -2.2%, BCS -1.9% , RBS -1.8% , AIB -2.2% , IRE -2.2%, LYG -2.1%, SNV -1.9%, RF -1.7%, JPM -1.5%, C -1.2%, WFC -1.2%, BAC -1.0%.

Select mortgage insurer related names pulling back: PMI -2.9%, MBI -2.7%, AIG -1.6%, MTG -1.4%

Select metals/mining stocks trading lower: RTP -3.6%, MT -2.4%, BHP -1.9%, VALE -1.3%, GFI -1.2%, AU -1.2%.

Other news: CMO -4.2% (Capstead Mortgage declares Q2 dividend of $0.36/share, down from prior $0.50/share), DELL -2.7% (files NT10-Q, notification of late filing; has revised financial results that were reported in the earnings release to record a $100 million liability for the potential settlement of the SEC investigation), AGU -2.3% (Hearing early weakness attributed to tier 1 form downgrade), MO -1.6% (trading ex dividend), SLB -1.2% (announced the effect on its US operations following the recently announced six-month Minerals Management Service ).

Analyst comments: FSLR -3.2% (initiated with a Sell at Cantor), WAG -1.2% (downgraded to Market Weight from Overweight at Thomas Weisel), THO -0.8% (continued weakness from the intraday drop in reaction to earnings; downgraded to Hold from Buy at Soleil). -

TAF, TALF, TSLF, PDCF, AMLF, CPFF, MMIFF, FX swap liinid

-

momentum Re: Börsipäev 11. juuni 11/06/10 15:52

Double-dip on pmst välistatud. Kui tuleb uus oht varahindade peatumatule, lõputule ja suunaga üles liikumisele, siis äratatakse kolme- ja neljatähelised akronüümid uuesti ellu.

_____________

Sa tahtsid vist öelda - oht suunaga alla liikumisele?

-

jah

-

Kas US retail sales raport kajastas müüki dollarites või kaubaühikutes?

Kui dollarites, siis äkki seoses ralli teinud dollariga polegi see umbes -1% nii kohutav tulemus??? -

Kreeka näitas ilmekalt, et ohtlikud on need liviidsust pakkuvad meetmed, mis sageli lõppevad lihtsalt carry trade'iga. Mõneks ajaks on kõik korras (pangad saavad odavalt raha ja finantseerivad eelarve puudujääke), kuid kui asi liiga suureks paisub ja krediidireitingud langevad, siis on usaldus kerge kaduma ja jälle vaja uut päästeplaani.

-

Ambroosia, tegu müügiga dollarites. Kuid kahtlen, kas kallima dollari mõju nii kiirelt nii suur on. Nagu Henno välja tõi, siis mõned sektorid tegi väga võimsa kukkumise.

-

personal income peaks olema kasvanud - kui retail sales läks alla, siis savings üles? on see nüüd siis läbini halb?

-

Michigani tarbijausaldus pettumust ei valmista:

June University of Michigan Sentiment-prelim 75.5 vs 74.5 Briefing.com consensus, May 73.6

-

April Business Inventories +0.4% vs +0.5% Briefing.com consensus, prior revised to +0.7% from +0.4%

-

Q: Mida me oleme õppinud eelmistest kriisidest?

A: Oleme õppinud, et varahindade kukkumine on kekspankuritele midagi kujuteldamatult õudset (vaata illustratsiooni allpool ↓ ja kuula siin . Majandusagendid löövad oma equity kokku. Eraisikud muuhulgas home equity ja investeeringud aktsiaturgudele. Kuigi levinud dogma kohaselt on "kodu kodu mitte investeering ja mis mul sellest mis kv-hinnad teevad" siis tegelikult see nii ei ole. USAs (eriti) võtavad inimesed home equity laene ja tarbimine võib jätkuda. Üldiselt meil siin üle-lahe suvatüüpidel on keeruline aru saada USA inimeste olemuselt, aga nii palju olen ma aru saanud, et kui USA inimene ei tarbi siis käsitletakse seda kaaskondsete poolt sotsiaalse probleemina, hälbena. :D Järelikult ... on see hetk kõige õudsam kui mingi suur varaklass actually kukub (jälgi tähelepanelikult illustratsioone!!!!!). Ja seda ei tohi lubada. Sest inimesed ei tarbi siis. Ja majandus ei tööta siis. Ja hoidku jumal selle eest, et ka teised varaklassid siis langusega "nakatuks" ja needki kukkuma hakkavad (jälgi tähelepanelikult illustratsioone!!!!!). Eriti hästi teab seda oma akadeemilise elu Suure Depressiooni uurimisele pühendanud BB. Kui sa keerad kraanid kinni, siis on kriis pikk ja valus. Lihtne ju! Seega S-T-I-M-U-L-E-E-R-I-!-!-!

Üldiselt on mul üpris tüütu jälgida kuidas inimesed räägivad ja arutlevad et kas tuleb double-dip. Halloo! Ma küsikus hoopis, et kas siis kui oleks olemas indikaator "reaalsus- ex keskpankade stimulatsioon", siis kas see indikaator näitab ka mingit W moodi kuju, või oleks see hoopis L kujuline. Aga kui see on L kujuline, siis kuidas pagana pärast saab tulla juba teine dip kui me pole esimese põhjast sisuliselt kõrgemale tõusnudki??? Järelikult see ei saa olla double dip, see ei saa olla legitiimne W, see on ikka see sama L, aga lihtsalt moonutatud kujul.

Keskpankur jälgib varaklassi kukkumist. -

* kuula siin )

-

reaalsus- ex keskpankade stimulatsioon ainult italicus, ülejäänud tavaliselt.

phhhh