Börsipäev 29. juuni

Kommentaari jätmiseks loo konto või logi sisse

-

Tänase päeva USA tähtsaimad makroandmed tulevad Eesti aja järgi kell 16.00, mil teatatakse aprillikuu Case-Shilleri 20 linna kinnisvarahindade muutus (ootus +3,4%) ja kell 17.00, mil teatatakse juunikuu tarbijausalduse näit (ootus 62 punkti). Mais oli tarbijausalduse näiduks 63.3 punkti.

USA eelturg on varahommikuks päris korralikku ca 1%lisse miinusesse vajunud ning peamisteks põhjusteks Hiina juhtivate indikaatorite aprillikuu näidu korrigeerimine +1.7% pealt alla +0.3% peale ning Jaapani töötusmäära tõusmine kolmandat kuud järjest. -

Goldman Sachsi analüüsimaja tõstis eile tööstusettevõtete ja tarbekaupade soovituse 'overweight' peale. Sama soovituse on GS andnud juba ka infotehnoloogiale ja energiale. Materjalisektori soovitus langetati neutraalse peale. Sektorite valikut põhjendatatakse sellega, et nähakse USA majandust üle minemas varasest tsüklist hilisesse - ehk siis et praegu võiksime olla kuskil nende kahe vahepeal. Goldman Sachsi S&P500 indeksi 3 kuu hinnasiht on 1160 punkti, 6 kuu siht 1250 punkti ja 12 kuu siht 1300 punkti.

-

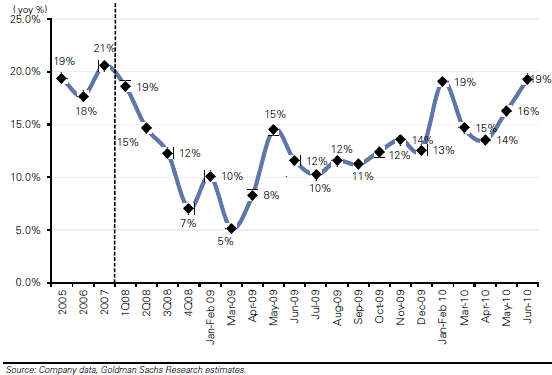

Kui Hiinast siin juba täna juttu oli, siis panen siia ka 2 Goldman Sachsi graafikut, mis näitavad, et hoolimata juhtivate indikaatorite kasvunumbrite allapoole korrigeerimisest on elektritarbimise yoy kasv igati muljetavaldav:

Sama pilt vaatab vastu ka kaubamajade läbimüügi yoy kasvunumbritest:

-

Kui jätkata Goldman Sachi uudistega, siis analüüsimaja tuli hommikul välja üpriski koleda raportiga - föderaalvalitsuse stiimulid on lõppemas, mis tekitab uusi auke juba kärisevates osariikide eelarvetes.

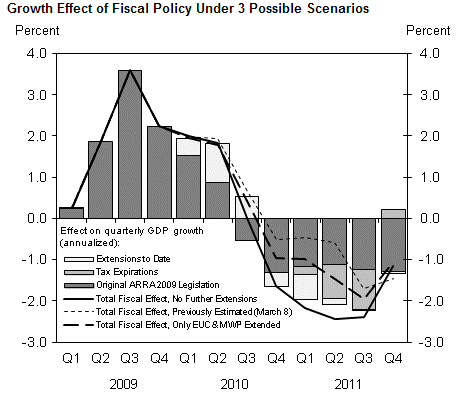

Nimelt on kongressis olnud korduvalt arutlusel stiimulprogrammide pikendamine, millest kõige olulisemad on ehk nii-öelda “emergency” töötuabirahad (sellist abi saavad pikaaegsed töötud, kellel töötuabiraha saamise õigust enam ei ole) ja töötute tervishoiu kindlustusmaksed. Tegemist on ütlemata olulise teemaga – GSi hinnangul võib stiimulite lõppemine tähendada ca 1 – 1.5 protsendipunkti võrra prognoositust väiksemat majanduskasvu perioodil Q4 2010 kuni Q2 2011. Paraku on senaatorid (eriti vabariiklased) igasuguste fiskaalpoliitiliste programmide pikendamise vastu. Põhjendus on lihtne - rohkem stiimulit tähendab suuremat eelarvedefitsiiti. GSi sõnul tähendaks aga stiimulprogrammide lõppemine, et iga nädal kaotaks riigi abi ca 200,000 – 300,000 kodanikku. Allolev graafik näitab hästi erinevaid stsenaariumeid ning nende mõju majanduskasvule.

Allikas: Goldman Sachs

-

Absoluutselt arusaamatu kuidas ameeriklased sekundikski ei talu mõtet, et tape ei prindi kontantselt järgmist up tick´i majanduskasvule. Down tick muidugi eemaldataks kohe statistikast kui "lühiajaline hälve". No kas on tõesti raske ühe korra majanduslangus läbi teha nii nagu majanduslangus seda ise teha tahab? Ilma pideva steroidikokteilita?

-

Neljapäeval kukub Euroopa Keskpanga 442 miljardi euro suuruse krediidiprogrammi tähtaeg, mille raames said eurotsooni pangad aastaks 1%lise intressiga laenu võtta. Eriti ärevaks muudab see olukorra väiksemate Hispaania pankade jaoks, kes on teinud jõudsalt lobitööd ning üritanud EKP-le selgeks teha, et programmi taaskäivitamata jätmine tõmbab likviidsust kokku turul, kus pankadevaheline laenamine on jätkuvalt olematu ja seega ignoreerib keskpank tegelikku olukorda.

Alates 1. juulist tuuakse maksimaalne laenutähtaeg 3 kuule, mistõttu rullitakse ilmselt märkimisväärne osa olemasolevast laenust lühema tähtaja peale. Kui suur see summa võiks olla, ei ole täpset aimu kellelgi. Konsensus pakub, et see võiks olla ca 220 mld ehk pool esialgsest summast. Seega, kui number on oodatust suurem, näitab see, et finantsasutustel on jätkuvalt keeruline raha turult laenata. Oodatust väiksem number aitaks likviidsushirmu leevendada. -

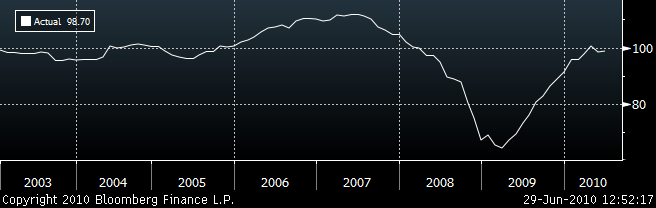

Tarbijate ja ärijuhtide hinnang Euroopa majandusele on juunis vastupidiselt ootustele hoopis tõusnud 98.4 pealt 98.7 peale (oodati langust 98,1.le)....

....pakkudes hetkeks tuge EUR-le, mis on dollari suhtes viimase päevaga ca 180 pipsi kaotanud.

-

Täna on USAs näha kauaoodatud elektriautode tootja Tesla Motori IPO debüüti. Tesla Motor hakkab kauplema sümboli all TSLA. Silicon Valley’s tegutsev ettevõte lubab toota keskkonnasäästlikke ja kiireid autosid, kuid siiani kasumit pole selle pealt veel suudetud toota. Tesla aktsia hinnaks kujunes märkimise järel $17 dollarit ja täna saab näha, kui suur investorite huvi projekti vastu sellise taseme juurest on.

-

Euroopa ja USA turult vaatab jätkuvalt vastu väga punane pilt. S&P500 indeksi futuur on -1.3% ning Nasdaq100 indeks -1.5%. Samas on pullide jaoks gap downiga avamine kindlasti positiivne ning kuna homsega saab läbi ka 2. kvartal, siis võiks varahaldajatel siin ka window-dressing kiusatus olla.

-

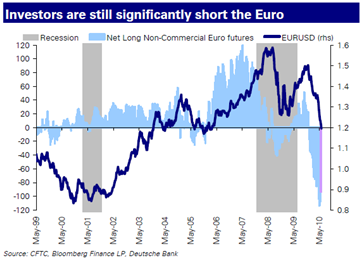

Siin üks graafik, kust näha, et investorid on euros jätkuvalt korralikult lühikesed:

Kuigi fiskaalpilt euroalas ei ole kindlasti kiiduväärt, siis on pilt ka mujal nukker ja selline pessimism näib kahtlemata äärmuslik. Kuigi võlakriisis on väga raske euro põhja prognoosida, siis tundub sellise pessimismi puhul EUR/USDil olevat kindlasti ruumi võimsamaks ralliks, kui juunis suudeti teha.

-

USA kinnisvara hinnad tegid aprillis küll oodatust natuke suurema tõusu, kuid aktsiaturgudele see positiivsust esialgu ei toonud:

April Case-Shiller Index +3.81% vs. +3.4% Briefing.com consensus; prior +2.35%

-

Nice price or crackpipe: Kasutatud, 1900 miili la'binud garantiiga Tesla Roadster 30% odavamalt kui uus @80000 USD?

-

Ka Eestis saab osta elektriautosid: http://www.zev.ee/index.php?id=10&id_lang=1

Osad on sisse ostetud, osad on ise tehtud. Tesla parameetritega auto teevad nad valmis alla poole miljoni krooni eest. -

Täna päris palju huvitavaid valuatsioonipõhiseid soovituste langetamisi, millest tooks välja kaks:

Merriman on langetanud tehnoloogiaettevõtte Akamani (AKAM) ostusoovituse langetanud „hoia“ peale. Pikemalt kirjutab sellest ka Notablecalls.

Deutsche Bank on langetanud Hiina turisminduse kasvust kasu saava Ctrip.com'i (CTRP) ostusoovituse „hoia“ peale. Ettevõtte E2010 P/E on 46.5x, mis teeb ootuste ületamise järgnevate kvartalitulemuste teatamisel väga raskeks.

-

Euroopa turud:

Saksamaa DAX -2,27%

Pantsusmaa CAC 40 -2,74%

Suurbritannia FTSE100 -2,16%

Hispaania IBEX 35 -3,60%

Rootsi OMX 30 -1,72%

Venemaa MICEX -2,65%

Poola WIG -1,66%Aasia turud:

Jaapani Nikkei 225 -1,27%

Hong Kongi Hang Seng -2,30%

Hiina Shanghai A (kodumaine) -4,26%

Hiina Shanghai B (välismaine) -5,09%

Lõuna-Korea Kosdaq -2,25%

Tai Set 50 -0,92%

India Sensex 30 -1,35% -

Upside Will Be Hard to Come By

By Rev Shark

RealMoney.com Contributor

6/29/2010 8:16 AM EDT

Well, me don't swim too tough, so me don't go in the water too deep.

-- Bob Marley

Overseas markets are down across the board and it is a sea of ugliness out there. Shanghai took a 4.2% hit as the Chinese economy slows and liquidity dries up as giant IPO by the Agricultural Bank of China hits.

In Europe, there is serious concern about whether Europe banks can repay the nearly $500 billion that is due to the European Central Bank later this week. In addition, there is concern about the Spanish bond auction on Thursday and there is worry that the presidential election in Germany tomorrow will show a lack of popular support for the German role in the European bailout programs.

There is also concern that the jobs report due in the U.S. on Friday is going to show yet again that we just aren't seeing any notable improvement.

There simply aren't any positives out there right now, and our oversold market is just becoming more oversold. After a gap down this morning, we are going to be very close to testing the closing lows for the year. We still have some technical support around 1050 of the S&P 500 but it is tough to be optimistic about it holding if it is tested again.

Many market players have been looking for some sort of oversold bounce in conjunction with the end-of-the-quarter window dressing, but the market has just had no energy lately. We have made some halfhearted attempts at upside but have been unable to generate any momentum. There is no leadership and the dip-buyers who drove this market for so long after the low in March 2009 are nowhere to be found.

When we were rallying so steadily in 2009, it often felt like there was a ton of liquidity sloshing around and looking for a place to go. All that cash from the bailouts and stimulus had to be parked somewhere, and much of it found its way into the market. It created a very buoyant market even though no one seemed very optimistic about the economy.

We still have plenty of skepticism about the economy, but now it seems that we no longer have the liquidity to hold up the market. The stimulus and bailout money is long gone and the concern now is about the massive debt we've racked up trying to save the economy.

Obviously we have little choice here but to respect the fact that we are in a downtrend. We still have the chance of some sort of oversold bounce, but if you have been anticipating that too aggressively, you are probably underwater already.

If the dip-buyers are going to do anything, this open should be a golden opportunity for them. The giant hurdle is that the news and the mood are monumentally negative. It is going to take some optimism and plenty of guts for the bulls to make a stand here and to generate some upside. The bears will be smacking their lips in anticipation of shorting a bounce back toward 1100 of the S&P 500.

My game plan here is to continue to play strong defense and to be very watchful for an oversold bounce to finally kick in. The first bounce after a gap-down open is going to give us some insight into whether we have any dip-buyers or not. If they do have some energy, they may be able to squeeze us a bit -- especially with some window-dressing help -- but it is going to be a very tough battle to make headway to the upside.

Stay tough and protect that capital.

-----------------------------------

Briefing.com vahendusel:

Ülespoole avanevad:

In reaction to strong earnings/guidance: SMSC +5.0%, MMM +1.8%.

M&A news: JAV +59.4% (HSP announces intention to complete tender offer for shares of JAV).

Other news: RZ +24.1% (Raser Technologies and Hyundai Heavy Industries announce agreement for joint development of renewable energy and electric vehicles), SPIR +6.0% (receives DOE grant to develop LED based solar simulator), RMBS +4.6% (GE Lighting and Rambus sign license agreement to create LED lighting solutions for global markets), SFD +4.2% (ticking higher with story suggesting that Brazil's JBS is in talks to buy the company), SGMO +3.8% (light volume; presents positive Phase 2 ZFP therapeutic data from SB-509 programs in diabetic neuropathy).

Allapoole avanevad:

In reaction to disappointing earnings/guidance: AAN -7.0% (light volume; plans to close office furniture division and will record charges from shutdown), MU -4.9%, BKS -4.3% (light volume).

Select financial related names showing early weakness: ACAS -6.1%, BBVA -4.8%, AEG -4.4%, ING -4.3%, STD -3.7%, DB -3.6%, BCS -3.6%, IBN -3.0%, AIB -2.9%, CS -2.9%, HBC -2.8%, NBG -2.7%, UBS -2.7%, BAC -1.8%, C -1.5%, MS -1.3%, GS -1.2%.

Select metals/mining stocks trading lower: MT -3.6%, RTP -3.5%, FCX -2.6%, BHP -2.2%, BBL -1.6%, SLW -1.4%, AUY -1.2%, GDX -1.0%.

Select oil/gas related names showing weakness: HERO -4.2%, HOS -3.7%, SDRL -3.4%, ATPG -3.2%, EXXI -3.1%, STO -3.0%, WLT -2.8%, WFT -2.8%, E -2.7%, SU -2.6%, SD -2.6%,

Select coal related names ticking lower in premarket trading: PCX -4.4%, MEE -3.0% (filed a legal challenge to an order by the U.S. Mine Safety and Health Administration), ACI -2.7% (light volume), ANR -2.6%, BTU -1.8%.

Select solar names trading lower: SOLF -4.4%, STP -3.6%, JASO -3.5%, TSL -3.5%, FSLR -2.2%, SPWRA -1.4%.

Other news: BIDU -3.6% (under pressure following GOOG news that its China Internet Content Provider license is up for renewal on June 30; will end the redirect entirely), TEF -3.1% (still checking), RYAAY -2.5% (will cut UK winter capacity by 16% from November), POT -1.5% (filed $2 bln debt securities offering), FRX -1.2% (Forest Labs and Gedeon Richter announce results from a Phase II study of Radiprodil for the treatment of diabetic peripheral neuropathic pain).

Analyst comments: CTRP -8.8% (downgraded to Hold from Buy at RBS), FLEX -2.8% (downgraded to Neutral at Ticonderoga), AKAM -2.1% (downgraded to Neutral from Buy at Merriman), VOD -1.7% (downgraded to Neutral from Outperform at Credit Suisse), AEO -1.6% (downgraded to Sell at Brean Murray). -

Juunikuu tarbijausalduse näitaja on USAs võrreldes ootustega väga palju madalam. Ja turg reageerib veriselt.

June Consumer Confidence 52.9 vs. 62.0 Briefing.com consensus -

http://biz.yahoo.com/c/terms/conf.html - The Michigan index is almost identical to the Conference Board index

Mäletatavasti Michigani indeks eelmisel nädalal oli napilt üle ootuste - päris huvitav lahknevus, võib olla seletatav metoodikaga või valimiga ... Conference Board on 5000 majapidamise küsitlus, Michigani kohta ei tea -

IMAX box office results- Brigantine

Brigantine says Toy Story 3 should help Imax end the quarter with some box office momentum and they remain confident in their Q2 estimate of $56.4 mln/$0.20, which compares to the consensus of $52.7 mln/$0.20. They believe Imax remains a solid growth story with multiple drivers -- international expansion, the rollout of JV screens in the US and a growing film slate. With the stock trading at under 14x their De11E EPS (ex-SBC), they remain buyers of the stock. -

Henno, University of Michigan küsitleb 500 majapidamist. Conference Board küsitleb 5000 tarbijat.

-

500? selle alusel ei saa küll mingit statistikat teha.

-

Aga kui usa turud on siuliselt juba alla andnud, võitleb Kaia Kanepi päris hästi Wimbeldoni veerandfinaalis.

-

Monsanto Co. (MON) on viimastel nädalatel olnud korraliku müügisurve all. Homme enne turgu avaldab ettevõte oma kvartalitulemused, mis võiks viia aktsia hinna tagasi $50 peale. EPS ootus $0.80 peaks olema üsna mõistlik. Turul on ootused läbi aktsiahinna juba üsna madalale viidud.

-

C kauplemine peatatud, hetkel veel uudist ei näe.

-

Ha ha circuit breaker mängus.

Vaatame kas siis uutest regulatsioonidest kasu ka on? Kui ikka müüa tahetakse küll siis müüakse. -

GIGM saanud väga kummalise bid alla, konkreetset uudist nagu ei leia. Eile jäi käive üsna lahjaks ~340k, kuid hinda liigutati ~10% kõrgemale. Täna taas hommikusest langusest +7% tõusu jõudnud. Hetkel kauplemas $2.34 tasemel ja käive juba 366k.

-

MON ongi saanud korraliku bidi alla ja päeva põhjadest ~$1 usd kõrgemale liikunud. Hetkel veel kerges 0.6% languses, kuid eks lühikeste katmine ta päevalõpuks kergesse tõusu venitab.

-

Verizon and Apple (AAPL) jumping; Hearing VZ will start offering iPhone in Jan

-

Ja ei suuda MON päeva lõpuni vastuvoolu ujuda.

-

GIGM ilus vaadata lausa .

Tea ,mis toimub? -

Tundub et SELL OFF ei ole lõppenud. Ja uus kriis on juba käes kuigi ametlikult hakatakse sellest rääkima umbes poole aasta pärast.

Ei ole eriti ühelgi päeval positiivseid uudiseid.

Ka eelmine majanduskriis sai alguse aasta-poolteist varem kui sellest rääkima hakati.

Kas jõuame varsti eelmiste põhjade juurde tagasi. Elame , näeme.