Börsipäev 6. august

Kommentaari jätmiseks loo konto või logi sisse

-

Tänane börsipäev kulgeb suuresti USA tööjõuraporti ootuses. Kolmapäevane ADP raport tuli oodatust parem, mistõttu pisut hirmu see NFP numbrites ees leevendas, ent nagu Joel 1. juuli börsipäevas välja tõi siis just viimase poole aasta jooksul on need kaks näitajat võrdlemisi palju erinenud. Konsensus usub, et juulikuus vähenes töökohtade arv väljaspool põllumajandussektorit -87 000 võrra, mis märgiks paranemist juunikuu -125 000 pealt. Kuna USA valitsus on vabastamas ametist sadu tuhandeid rahvaloendajaid, keda kevadel palgati, siis pigem jälgitakse töökohtade muutust erasektoris. Kui aprillis loodi erasektoris 241 000 töökohta, siis mais ja juunis oluliselt vähem: vastavalt 33 000 ja 83 000. Tänaseks erasektori numbriks ootab konsensus +90 000.

-

Imelik tähelepanek: Tegin eile Tallinna Börsil kaks ostu. Ostsin määratud hinnaga aktsiaid ja kohe järele sama koguse ka virtuaalportfelli ja mõlemal korral sain virtuaali odavamalt. No kaua see virtuaali sisestamine ikka aega võttis, aga Arcot sain sinna koguni 5 senti odavamalt, kuigi mõlemad tehingud jäid algselt ootele.

-

Virtuaali saad bidi hinnaga, reaalselt askist.

-

Itaalia juunikuu tööstustoodang oodatust madalam: 0,6% vs oodatud 0,7% (MoM) ja 8,1% vs oodatud 9,7% (YoY). EUR/USD on hetkel liikumas väga kitsas koridoris (hetkel 1,3187 tasemel), kuid suuremat liikumist on vast oodata õhtul kui ilmub USA non-farm payrolls.

-

Siin näha, kuidas turg on reageerinud USA tööjõuraportile kriisi käigus. Viimased kolm korda on tööjõuraporti peale S&P500 alla müüdud ja sellele eelnevad kuus korda üles ostetud. Pärast juulikuu rallit ollaks ilmselt taas olukorras, kus ootused erasektori suhtes on jätkuvalt positiivsed (vt Erko eelnevat postitust) ja turg ei taha jobless recovery'iga veel leppida.

Näiteks DB teeb USA tööturu suhtes optimistlikuks eelmisel nädalal avaldatud ettevõtete kulutuste kiire kasv teises kvartalis:

Last week, the Commerce Department reported that business spending jumped 20% in the second quarter from the previous period, up 13% from 2009. LaVorgna notes that in the past there has been a strong correlation between capital expenditures and employment with a one-quarter lag, indicating that the big gains seen in the second quarter may begin showing up now.

-

FT's üks kommentaar viimse aja madala käibe kohta:

But in the equity world – which is perhaps the most visible cornerstone of American finance – retail investors are also on strike. Last week there were $1.5bn outflows from US equity mutual funds, after $3.2bn and $4.2bn of outflows in each of the previous two weeks. Indeed, in the past 12 weeks – or since May – there have been continuous outflows of more than $40bn.

Kui valdavalt põhjendatakse seda suvega või "ajutiste" probleemidega Euroopas, siis ei tohiks välistada ka usalduse kadumise võimalust laiemalt, mis oleks juba tõsisem ohumärk:

Of course, as I said above, all this may yet turn out to be just a temporary phenomenon. If, say, the outlook for financial regulation becomes clearer or the economy rebounds, animal spirits may yet return. But the history of Japan shows that this does not always occur – a full two decades after its bubble-and-bust, most retail investors (and even some institutional investors) remain terrified of putting their money into stocks, due to a corrosive loss of trust.

-

UK avaldatud makroandmetest: juunikuu tööstustoodang oodatust madalam -0,5% vs oodatud 0,1% (MoM) ja 1,3% vs oodatud 1,9% (YoY). Töötleva tööstuse toodang kuulises lõikes oodatust madalam 0,3% vs oodatud 0,4% (MoM) ja aastases lõikes vastas ootustele 4,1% juures.

Tootjahinnaindeksid ilmusid samuti: tootmissisendid -1,0% (MoM) ja 10,8% (YoY). Kumbki tuli allpool ootusi. Toodetud kaupade tuumhinnad kasvasid 0,2% vs oodatud 0,1% (MoM) ja aastases lõikes 4,7% vs oodatud 4,5%.

GBP/USD kukkus tulemuste peale 0,4%, kuid on hetkel taastumas ja kaupleb 1,5856 juures. -

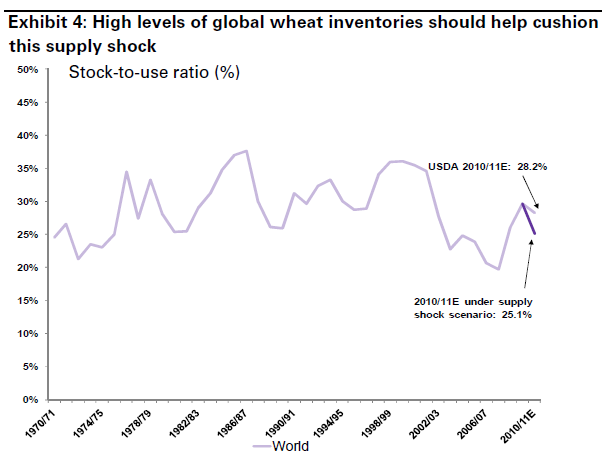

Nisu hind on täna veidi järgi andnud, kuid sellele vaatamata ei usu Goldman Sachs, et lähiajal võiks rallile joone alla tõmmata. Pikemas perspektiivis ollakse aga selles veendunud, viidates kolmele peamisele tegurile, mis ei lase korduda 2006-2008 nisuturu bullistsenaariumil, kui hind toona $12 USD/bu juurde jõudis.1) võttes arvesse tootmisprobleeme erinevates riikides üle terve maailma, peaks nisu globaalne toodang vähenema 2010-2011 hooajal 39 miljoni tonni võrra 640 miljoni tonnini, mis oleks nelja aasta madalaim tase, ent ajalooliselt siiski neljandaks parim saagikogus; 2) Pakkumise šokki aitab leevendada nisu võrdlemisi suured varud, jäädes märkimisväärselt kõrgemaks võrreldes 2006-2008 perioodiga; 3) paralleelselt nisu pakkumise vähenemise ja hinnatõusuga peaks alanema ka nõudlus, seda eriti just loomasööda tasandil, kus nisu on asendatav maisiga.

See, et Venemaa detsembri lõpuni nisu ekspordi keelustas, klassifitseerub Goldmani arvates juba halvimaks stsenaariumiks. Ent isegi sellisel juhul kujuneks mudeli põhjal nisu õiglaseks hinnaks $6,5/bu, mistõttu võiks pigem arvata, et ebakindlus on turgudel põhjustanud ülereaktsiooni.

-

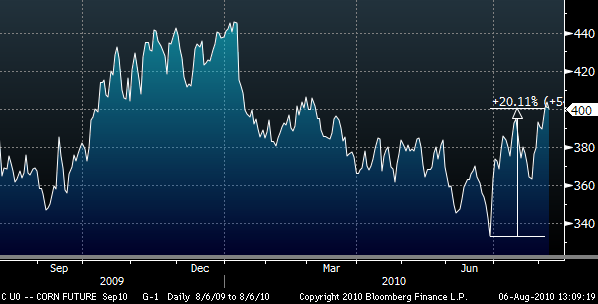

Viskan siia ka maisi septembrikuu futuuri graafiku, mis on ühes nisuga alates juunist ostjaid ligi meelitanud

-

Saksamaa juunikuu tööstustoodang oodatud 11,6% asemel 10,9% (YoY). Kuulises lõikes -0,6% vs oodatud 0,5% asemel (MoM). Euro kaupleb täna dollari suhtes madalamal: viimase nelja tunni jooksul alla tulnud 0,25% ja kaupleb hetkel 1,3166 juures.

-

Kanada juulikuu tööturuandmed tulid oodatust kehvemad: oodatud 12,5 tuhande lisandunud töökoha asemel kaotas majandus 9,3 tuhat töökohta ja töötusemäär tõusis eelmise kuu 7,9% pealt 8,0% peale.

-

CNBC on video lühikseks müügi guru Doug Kassiga, kes on küll slightly net long, kuid soovitab hetkel riske vähendada. Kass kardab, et USA 2Q10 SKP hinnatakse uuesti märgatavalt madalamaks ja see võib mõne nädala pärast turge korralikult hirmutada - link siin.

-

Lisan Kanada töötururaporti mõjude kohta USD/CAD 15min graafiku ka juurde.

-

Oluiline revision

-

*Oluline

-

USA juulikuu tööjõuraport viitab jätkuvalt majanduskasvule, kus luuakse oodatust vähem töökohti:

July Nonfarm Payrolls -131K vs -87K Briefing.com consensus, prior revised to -221K from -125K

July Nonfarm Payroll- Private 71K vs 83K consensus, prior revised to 31K from 83K

July Unemployment Rate 9.5% vs 9.6% Briefing.com consensus, Prior 9.5%

July Hourly Earnings M/M +0.2% vs +0.1% Briefing.com consensus, prior -0.1%

July Average Workweek 34.2 vs 34.1 Briefing.com consensus, prior 34.1

-

kes ütleks, mis esmaspäeval toimub...

-

Esmaspäev on ebaoluline. FOMC meeting on oluline. EURUSD ütleb meile juba praegu, et turg tahab, ei turg NÕUAB QE2.

-

Pigem ytleb EURUSD; et turg on arvestanud, et tuleb QE Light, kus MBSidest saadud profit lyhikese otsa treasurytesse keeratakse.

-

mida turg NÕUAB QE2, palun täpsustata

-

Esialgu vaataks ikka, mis täna toimub. Aga koos juunikuu numbrite korrigeerimisega tundub see piisavalt kehv raport, et turud taas närvilisemaks muuta (õnneks erasektoris lisandus siiski 71K töökohta, mis väga suur möödapanek ei ole). Hetkel:

- Futuurid korralikult allapoole kolistanud

- Mitmete USA valitsuse võlakirjade tulusused teevad uusi põhju -

http://www.zerohedge.com/article/russia-fire-extinguishers-interactive-visualization-country-fire

-

Tänan, info eest

-

Mikk, korralik kolistamine hakkab LHV terminoloogias kuskohast?

-

Defineeri LHV!

[tahtsin ka öelda midagi] -

Herr Noda on kahtlemata über delighted praegu UJ liikumise üle.

-

Jeeni vastu on dollar kukkunud viimase poole tunni jooksul üle 1%, murdes läbi kolmapäevase põhja 85,32. USD/JPY hetkel 85,10.

-

Madis - LHV = investeerimispank Lipstok, Hanschmidt, Vilosius?

-

Laenud, Hoiused & Väärtpaberid

-

Madis, that was a goodone actually...

-

Gapping up

In reaction to strong earnings/guidance: NANO +15.0%, NCT +13.6%, CROX +10.1%, AGO +6.5%, HANS +6.0%, TC +6.0%, MHK +4.7%, TNH +4.3%, SAPE +4.1% (light volume), BID +3.8%, TTMI +3.7% (light volume), MRX +3.6%, AIG +3.6%, SMTX +3.4%, DIOD +2.9%, DEPO +2.7%, SATC +2.7%, CLMS +2.1%, CPTS +1.8%, VCLK +1.7%, ASYS +1.7%, VGR +1.6%, RBS +1.6%, BRKS +1.1% (light volume), MCHP +0.8%.Select metals/mining stocks trading higher: BBL +1.9%, RTP +1.7%, BHP +1.5%, MT +0.6%.

Other news: ANDE +4.8% (continued momentum following earnings earlier in the week), WIN +2.4% (Cramer spoke with CEO and made positive comments on MadMoney), MON +1.5% and DD +1.1% (Cramer makes positive comments on MadMoney), AMD +1.3% (Advanced Micro's ATI Radeon Graphics Solutions to power Apple's (AAPL) new iMac and Mac Pro), POT +1.2% (Cramer makes positive comments on MadMoney), RYAAY +1.2% (still checking).

Analyst comments: SOLR +3.1% (upgraded to Buy from Neutral at UBS).

Gapping down

In reaction to disappointing earnings/guidance: APEI -35.6% (also downgraded by multiple analysts), PMC -17.5%, ATPG -15.2% (also downgraded to Neutral from Add at CapitalOne Southcoast), NILE -11.9% (also removed from Conviction Buy List at Goldman), OSTK -11.5%, LZB -10.8% (says results for the fiscal 2011 first quarter were impacted negatively by a number of factors), CEC -8.8%, XIDE -8.8%, ATEC -8.6% (also downgraded to Hold from Buy at Canaccord Genuity, downgraded to Sector Perform from Outperform at RBC Capital), POWR -7.4% (light volume), RST -7.1%, ATVI -6.4%, MCZ -5.7%, ERII -5.4%, KOG -5.2% (also downgraded to Market Perform from Outperform at Raymond James), NGSX -4.7% (also announces proposed shelf registration statement to sell $75 mln of its securities), ELX -3.9%, OPNT -3.2% (light volume), LYV -2.2%, IGOI -2.1%, CF -1.6%.Select financials trading lower: NBG -4.2%, GNW -3.0%, LYG -2.7%, HIG -2.2%, IRE -2.2%, HBAN -2.1%, ING -2.1%, STI -2.0%, MTG -2.0%, PMI -1.9%, BPOP -1.9%, STD -1.8%, RDN -1.8%, COF -1.6%, DB -1.6%, AEG -1.4%, WFC -1.1%, BAC -1.0%, JPM -0.9%.

Other news: LOCM -9.2% (continued weakness from this week's 30% drop), TNCC -6.2% (Tennessee Commerce Bancorp announces pricing of common stock offering at $4/share), BUD -4.8% (traded lower overseas with other brewers on commodity concerns), KLIC -4.2% (Hearing weakness attributed to tier 1 firm downgrade), KYN -3.1% (announces public offering of 6.75 mln shares of common stock), GOV -1.0% (prices 8,000,000 common share offering at $25.00).

Analyst comments: ADSK -4.3% (downgraded to Hold from Buy at Jefferies), TS -2.7% (downgraded to Neutral from Buy at UBS ), UL -2.4% (downgraded to Hold from Buy at ING Group, downgraded to Neutral from Buy at UBS), RIG -2.2% (downgraded to Underweight from Neutral at JP Morgan), UEIC -2.0% (downgraded to Hold from Buy at Deutsche Bank), BCS -1.7% (downgraded to Neutral from Buy at UBS).

-

Rev Shark: Let's See How the Market Reacts

08/06/2010 7:21 AM"Be open-minded, but not so open-minded that your brains fall out."

-- Stephen A. Kallis, Jr.

Three days of flat action have the market set up for a big move as we await the monthly jobs news. Market players have been tentative as we sit right on the brink of taking out the highs we hit in June. While the action has been OK, we just haven't been able to generate the energy to give us a clean breakout.

The jobs news this morning is very likely to be the catalyst that determines which way this market will trend, but it isn't as simple as a strong number means we go up and a weak number means we go down.

The main thing to keep in mind is that a strong initial response to the jobs news has a high likelihood of reversing. We've seen this with almost all our opens lately as well. The sellers will hit strength, and the buyers will jump in on weakness. Don't be too quick to assume that the initial response to whatever the news is will stick.

The second thing that complicates the jobs news is that there is increased speculation lately about the possibility of more quantitative easing by the Fed. That means that bad news may be a positive because it increases the chances that the Fed will make a move to increase liquidity once again, and there is nothing the market loves more than a lot of new cheap money looking for a home. Of course, we have to consider the other side of the equation and watch for selling pressure on good news.

So we have a couple good reasons to be careful about trusting the initial move on the jobs news. The actual numbers aren't going to mean that much. The bears will find flaws in them, and the bulls will like them no matter what. We just have to focus on the market reaction and adapt as it evolves.

The market requires that we be open-minded and flexible. The technical pattern is not bad at all, and we are holding up quite well. It is very easy to be bearish given the economic news, but anyone who has tried to trade this market based on the state of the economy has had some major difficulties over the past year.

Personally, I have to keep fighting to not let my bearish view of the economy influence my view of the market. Anecdotally, all I hear about the economy is negative. If all I did was embrace what I hear and apply it to the market, I'd be looking for things to go to zero. The market marches to its own drummer, though, and all those negative stories and comments I hear about the economy simply haven't mattered much as far as stocks are concerned.

It is very easy to be led astray if you focus too much on the political and economic news and don't focus enough on the way the market is actually acting. You can make some very bearish arguments based on the news, but this market just isn't acting that poorly right now, and we need to respect that.

We'll see what the jobs report brings, and we'll go from there. Watch for the fade trade, especially if we have a good sized initial move.

-

:) Karum6mm, meil kodukal investeerimiskooli all "terminid", kunagi tulevikus kirjutan täpselt skaala lahti

-

USA futuurid indikeerimas avanemist protsendi jagu madalamal

Euroopa turud:

Saksamaa DAX -0,77%

Pantsusmaa CAC 40 -0,91%

Suurbritannia FTSE100 -0,46%

Hispaania IBEX 35 -1,47%

Rootsi OMX 30 -0,96%

Venemaa MICEX -0,99%

Poola WIG -0,41%Aasia turud:

Jaapani Nikkei 225 -0,12%

Hong Kongi Hang Seng +0,57%

Hiina Shanghai A (kodumaine) +1,44%

Hiina Shanghai B (välismaine) +1,49%

Lõuna-Korea Kosdaq +0,42%

Tai Set 50 -0,12%

India Sensex 30 -0,16% -

Mikk, lihtsalt hea oleks teada. Mina näiteks pean praeguse seisuga korralikemaks liikumisteks ainult neid, mis on valuutaturgudel. Aga kui termind saab ära seletatud stiilis...

pikkuvirhe

isorunkaus

emämunaus

...siis on ju lahe... -

LHV - Luik, Haug & Vähk

-

Mulle läheb S&P ca 10 punkti kukkumine igal juhul korda.

-

K6rge leverage? Väike kapital? :-D

-

Ei, ma ei taha yldse norida - ma tahan teada, millises kontekstis te omadega opereerite. Mul isiklikult on sygavalt kopp ees sellest, kui peavoolu finantsmeedia teeb 1% t6usust pidupäeva ja järgmisel päeval 0,8% languse puhul tehakse sellist nägu, et see on horrible. It's just noise.

-

all good...aga täna ka uudis taga & ei ütleks, et see just noise – ei kisa, et see tähistab uut pidupäeva või krahhi (ennast teeb küll murelikuks tööturu olukord), vaid mainin, kuidas erinevad varaklassid reageerivad. Ja ühel hetkel võib erinevatest helidest päris huvitav muusika kõlama hakata. Igal juhul turud teevad põrkekatset...

-

EURUSD jaoks on aga täielik lennuilm. 1.32 juurest 1.3320 juurde.

-

Q-E-2-!-!-!-! Q-E-2-!-!-!-! Q-E-2-!-!-!-! Q-E-2-!-!-!-! Q-E-2-!-!-!-!

-

No nyyd on ka aktsiaturgudel juba languse moodi...