Börsipäev 27. oktoober

Kommentaari jätmiseks loo konto või logi sisse

-

Dollar on täna hommikul jätkanud kallinemist, kaubeldes euro suhtes 0,3% kõrgemal @ 1,381 ning sellega rõhumas sentimenti nii tooraine-, kui aktsiaturgudel: Aasia indeksid kerges miinuses, USA futuurid hetkel jõudnud -0,2% kuni -0,4% punasesse.

Majandusuudiseid Euroopas täna kuigi palju oodata ei ole, olulisimaks vast Saksamaa oktoobrikuu inflatsiooninäit, mis konsensuse arvates püsis aastapõhiselt 1,3% peal. USA-s seevastu jälgitakse septembrikuu kestvuskaupade tellimusi ning uute majade müüki kell 15.30. Kell 17.30 avalikustatakse iganädalane toornafta varude raport.

Majandustulemused teevad enne turgu teatavaks muuhulgas ConocoPhilips, Procter&Gamble, Sprint Nextel. Pärast turgu aga avalikustab oma kolmanda kvartali numbrid Visa.

-

Marc Faber, kes ootas juba oktoobrikuus kerget korrektsiooni, leiab eilses Bloombergi intervjuus, et osa FEDi rahatrükist peaks turgudel olema juba sisse diskonteeritud ning kui programm jääb alla triljoni dollari, siis see võib valmistada pettumuse ning ajendada kasumit võtma. Sellegipoolest pole ta lähituleviku suhtes kuigi karune, tõdedes talle omaselt ka võimalikku vastupidist reaktsiooni.

"I think a correction is overdue. But I wouldn't think that a bear market is around the corner. Maybe we will have a crack up boom in stocks and commodities like between the end of 1999 and March 2000 when the markets went up very strongly."

-

Jeremy Grantham on järjekordse GMO quarterly valmis saanud.

Siit lingilt saab lugeda: http://www.scribd.com/doc/40204036/Grantham-Night-of-Living-Fed

-

to Nelli Janson eile juhtisid sa tähelepanu Veecole(VECO) ning mida tegi ka http://www.notablecalls.blogspot.com/ mis oli väga hea. Aga mida tasuks täna jälgida? Tänud!

-

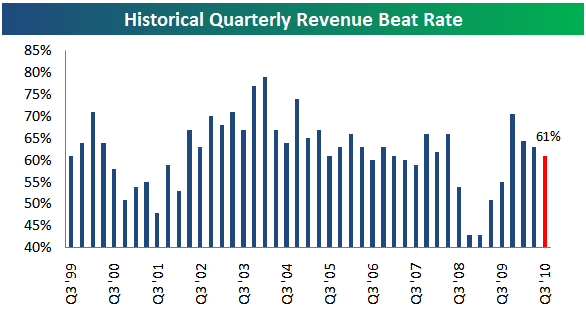

Bespoke toob välja, et käesoleva tulemustehooaja jooksul on analüütikute kasumiootusi ületanud 74% ettevõtetest. Kuid tugevate EPS numbrite kõrval on müügitulude prognoose ületanud 61% ettevõtetest.

-

Euro langusega tulevad vaikselt taas päevakorda Euroopa probleemid. Kreeka 2009. aasta defitsiit oli üle 15% SKTst, mis ületab esialgseid hinnanguid. Kreeka enda prognooside kohaselt jääb 2010. aasta defitsiit 7,8% juurde SKTst.

Portugali valitsevad sotsialistid ja opositsioon ei suutnud järgmise aasta eelarves kokkuleppele jõuda. Reutersi andmetel võib suutmatus kokkuleppeni jõuda tähendada suuremat poliitilist kriisi, millega võib kaasneda ka laenamise kallinemine.

Euro on dollari vastu 0,4% madalamal $1,3800 taseme juures.

-

Norra keskpank jättis intressimäära 2% peale. Keskpanga juhi sõnul püsib inflatsioonimäär allpool ootusi ja jääb püsima 1,5% juurde järgmise aasta suveni. Samal ajal jätkub Norra majanduse kasv mõõdukas tempos.

-

Greece Caught Lying By Eurostat Again, As Budget Deficit Revised From 3% Initially To Over 15% Of GDP

-

September Durable Orders- ex trans -0.8% vs +0.2% Briefing.com consensus, prior revised to +1.9% from +2.0%

September Durable Orders +3.3% vs +1.8% Briefing.com consensus, prior revised to -1.0% from -1.3% -

Täna on Leerink Swann analüütikud väljas üsna intrigeeriva ideega. Nimelt on otsustanud Leerinki analüütikud anda ostusoovituse Amylin Pharmaceuticals (AMLN) aktsiale tõstes samal ajal ka hinnasihti $11-$13 pealt $15-$17 peale. Mõistmaks selle soovituse sisu peame nüüd kaevama natuke minevikus ning laiali laotama sündmused, mis on eelnevalt aset leidnud.

Mis on Bydureon?

AMLN puhul seostub enamusele turuosalistele ravim nimega Bydureon. Arendatud koostöös Eli Lilly (LLY)-ga on ravim mõeldud diabeedikutele ehk suhkruhaigetele. Bydureon on sisuliselt sama ravim, mis Byetta ( samuti Amylini ravim, mis sai ravimiameti loa juba 2005. aastal) aga esimese eelis seisneb selles, et seda peab patsient süstima endale ainult kord nädalas, Byettat oli diabeeti põdev inimene sunnitud aga süstima endale tervelt 2x päevas.

Mis juhtus kevadel?

Seda kohtab harva, kui USA ravimiamet (FDA) ei anna ravimile heakskiitu ja nõuab lisauuringuid, aga ravimiga seotud aktsia selle peale hoopis tõuseb. Kuid täpselt nii juhtus, kui käesoleva aasta märtsis lükkas USA ravimiamet esimest korda tagasi AMLN ravimi Bydureoni ning nõudis firmalt lisauuringuid. Investoritele oli tookord suur kergendus, et lisauuringute iseloom pole ülemäära range, kuna nõuti ainult ohutusnõuete ülevaatamist ning mõningast selgitust ka tootmisprotsessi kohta. Kõik see tundus tookord mõistlik ja jõukohane ning ravimi turule tulekut oodati aasta jooksul. Ootused olid suured.

AMLN aktsia, mis oli ravimiameti heakskiidu ootuses juba tubli ralli läbi teinud, kukkus möödunud nädalal, 20. oktoobril koos investorite lootustega puruks. Mis juhtus? Juhtunud oli see, mida turuosalised kõige vähem olid oodanud. Ravimiamet lükkas juba teist korda tagasi Amylini ravimi Bydureoni. Aktsia, mis oli möödunud päeval kaubelnud $22 tasemel, kauples nüüd allapool $10 taset olles kaotanud oma väärtusest üle poole. Tol hommikul olid paljud analüüsimajad väljas uute hinnasihtide ja negatiivsete kommentaaridega. Näiteks Baird analüüsimaja andis tookord aktsiale just $10 hinnasihi. Leerink Swann analüütikud otsustasid seekord jääda äraootavale seisukohale kinnitades oma „hoia“ reitingut.

Ravimiamet põhjendas oma otsust sooviga näha lisauuringuid QT intervalli kohta (südame rahuoleku löögisagedus ja EKG-l mõõdetav QT intervall), kui ravimidoosi kahekordistatakse.

Minnes tagasi jutu algusesse mõistab lugeja kindlasti, et võrreldes tavapäraste reitingumuutustega on tänasel Leerink Swanni ostusoovitusel oluliselt rohkem kaalu.

Millega ostusoovitust põhjendatakse?

Specialists thought the FDA was justified to be concerned about extrapolating exenatide's QTc effect to higher eoses based on the data. However, QTc specialists agree with our view that the data do not support a problematic QTc signal for exenatide at higher exposure. They also believe a well-controlled infusion study of exenatide should meet the FDA's requirements, so a long Bydureon formulation QTc assessment would not be required.

Lühidalt öeldes on Leerinki analüütikud peale spetsialistidega konsulteerimist seisukohal, et QT uuringud ei sisalda endas uut negatiivset informatsiooni.

Peamine sõnum on aga veendumus, et müües AMLN aktsia üle 50% alla, reageerisid turuosalised ravimiameti otsuse peale üle ja analüütikute arvates on aktsia siit kindlasti kosumas.

After reviewing exenatide's QTc data with regulatory and QTc specialists, we believe AMLN's harsh reaction to what should be a shorter-than-expected delay to Bydureon approval is overdone. We expect AMLN shares to continue rebounding up to the mid-teens as these events play out.

Juhin tähelepanu ka sellele, et täna kell 11AM USA aja järgi viib Leerink Swann läbi konverentskõne.

We are hosting a call at 11AM EDT today to review our assessment; slides for that call are in this note.

Soovitan aktsiat mitte liiga kõrgelt igaks juhuks mitte osta ning olla väga ettevaatlik, sest tegemist on siiski hetkel veel üsna ebaselge situatsiooniga. Samas on jälle Leerink Swanni näol tegemist farmaatsiasektorile keskendunud analüüsimajaga, mille analüütikud valdavad antud teemat suurepäraselt.

Mida lähemale $12 tasemele seda saab seda parem. Ilmselt läheb lähiajal 12.50.

-

Saksamaal vähenes töötute arv 3 tuhande võrra, kuigi oodati 30K. Töötusmäär jäi püsima 7,5% peal vs oodatud 7,4%.

-

Hilinemisega, kuid siiski:

September New Home Sales 307K vs 299K Briefing.com consensus, M/M change +6.6% -

Apple confirms iPad available tomorrow from Verizon Wireless (VZ)

-

Dollari indeks +0,45% (78,25): EUR/USD -0,7% (1,3760); AUD/USD -1,78% (0,9677); GBPUSD -0,48% (1,5765); USDCHF 0,69% (0,9908); USDJPY 0,21% (81,57).

-

Tänane Leerinki ostusoovitus AMLN aktsiale tekitas oodatud huvi. Paraku aktsia just väga soodsat ostukohta ei pakkunud ja parim hind, mida oli võimalik saada, jäi $12,35-$12,40 tasemele. Loodetavasti leidus siiski julgeid, kes otsustasid ideed kaasa mängida, sest seekord tasus risk ennast ära. Kuna tegemist ei ole väga kalli aktsiaga, siis 1000 aktsiat oleks olnud üsna mõistliku suurusega kogus. Nagu näha allolevalt graafikult oleks saanud selle tehinguga $0,50 julgelt teenida ja kes oli kannatalikum, tõi koju ka suurema $0,80 kasumi. Seega oli tuhande aktsiaga reaalselt võimalik teenida $500-$800.

-

Nelli, eks selline dollari paariga sipsimine vast tundub huvitav niikaua kuni paarkilo lossi rõõmsalt käes on.

-

Siin ka AMLN viimase kahe päeva graafik koos eel-ja järelturuga.

-

to Tin:

Tuhande aktsiaga tehing oli lihtsalt näide. Võimalus oli võtta ka märksa suurem kogus. AMLN oleks lubanud võtta ka 10-15k või isegi 100k. Kõik oleneb kaupleja riskitaluvusest ja kauplemiskapitali suurusest -

100k - AMLN lampi läheks samasse valdkonda, kus ettevõte tegutseb :)

Aga muidu kena, kui keegi tulu sai ! -

$35 bln 5-yr Note Auction Results: 1.330% (Expected 1.319%); Bid/Cover 2.82x (Prior 2.96x, 10-auction avg 2.76x); Indirect Bidders 39.5% (Prior 50%, 10-auction avg 45%)

-

Nelli sa proovid TA-d rakendada ?

-

Toetava argumendina on TA täiesti omal kohal,aga ainult sellest kindlasti ei lähtu.

-

Täna avaldas majandustulemused Banco Bradesco (BBD), mis paraku ei vastanud konsensuse ootustele. BBD aktsia on võrreldes eilse sulgemishinnaga ca 4.5% miinuses.

BBD tulemused briefing.com vahendusel:

Adjusted Net Income in the period was R$7.120 bln (an increase of 23.9% YoY), corresponding to earnings per share of R$2.38 accrued over twelve months and Return on Average Shareholders' Equity of 22.5%. Adjusted Net Income was composed of R$4.995 bln from financial activities, which represented 70% of the total, and R$2.125 bln from insurance, private pension and savings bond operations, which accounted for 30% of the total.

-

Praegu Nelli Jansonil kahest ideest kaks toiminud, kui kümnest läheks 8-9 pihta võiks öelda muljetavaldav isegi.

-

Tuletan kauplejatele meelde, et 1. novembriga algab suurel enamusel investeerimisfondidest uus majandusaasta, mistõttu pannakse T+3 pärast kasumid lukku ilmselt täna - kauplemispäeva lõpus tasub igaljuhul tähelepanelik olla.

-

Immucor (BLUD) spikes to HoD on heavy volume; strength attributed to M&A rumor

-

to luarviluarvik

Iga kaupleja peab arvestama sellega,et kõik ideed, mis tunduvad esialgu head, ei pruugi töötada. Selles ei ole kaupleja ise alati süüdi, lihtsalt turul on erinevaid muutujaid nii palju,et mõnikord võivad need kaupleja vastu pöörata. See on paratamatus, millega tuleb arvestada. Parim, mis kaupleja sel juhul teha saab, on limiteerida oma kahjum nii minimaalseks kui võimalik ning edasi liikuda. Mina üritan igapäevaselt leida huvitavaid võimalusi, kus konkreetne aktsia või situatsioon on väärt jälgimist ning ka kaasa mängimist. -

Ja BLUD taob päeva tippe. Postituse ajal kauples vahemikus $17.15-17.20, hetkel juba $17.93

-

Visa prelim $0.95 vs $0.94 Thomson Reuters consensus; revs $2.12 bln vs $2.09 bln Thomson Reuters consensus

Visa reaffirms FY11 EPS growth of +20%; sees FY11 rev +11-15% YoY vs. +14.3% consensus

Visa authorizes $1 bln stock buyback program

V reaktsioon järelturul üsna marginaalne (-0,1%) -

Igal juhul kõik inimesed, kes oma tehinguid või potensiaalseid ideid julgevad kajastada, väärivad lugupidamist.