Börsipäev 23. november

Kommentaari jätmiseks loo konto või logi sisse

-

Iirimaa finantsseisu leevendamine rahvusvahelise abiga pole investoreid olukorra stabiliseerumises kuigi edukalt veenmas. Oma osa mängis muidugi Moody’s, kes väidetavalt plaanib langetada riigi krediidireitingut.

Aasia indeksid kauplevad korralikus miinuses, kui lisaks Hiina rangema rahapoliitika ootusele on turuosalisi riskivaradest eemale peletamas geopoliitiliste pingete kasvamine Lõuna- ja Põhja-Korea vahel. Shanghai Composite sulgus ligi 2,0% madalamal. USA futuurid on hetkel liikumas aga päeva põhjade lähedal -0,6% kuni -0,9% punases.

Oluline sentimendi kujundada saab jätkuvalt olema Iirimaa uudistevoog, ent sellele lisaks tuleb avaldamisele üsna olulist makrot. Eurotsooni majanduskeskkonna trendidest novembris annab aimu töötleva tööstuse esimene hinnanguline PMI näit, mille osas ootab konsensus marginaalset alanemist võrreldes oktoobriga. USA-s aga jälgitakse kolmanda kvartali revideeritud SKT muutust (kl 15.30), oktoobrikuu olemasolevate majade müüki kell 17.00 ja FOMC novembri kohtumise protokolli, milles selguvad keskpanga värsked majandusprognoosid.

-

Saksamaa PMI tootmisindeks 58,9 vs oodatud 56,8 punkti. Teenuste sektori PMI samuti oodatust parem: 58,6 vs oodatud 55,8 punkti. EUR/USD on kergelt taastunud, kuigi kaubeldakse veel 0,4% miinuses 1,3569 juures. Päevane põhi on hetkeseisuga 1,3527.

-

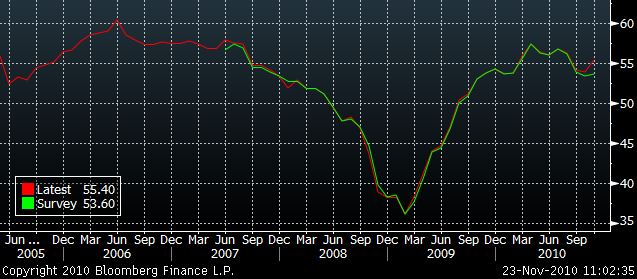

Eurotsooni novembrikuu PMI esimesed hinnangud kujunesid oodatust paremaks. Töötleva tööstuse PMI oli 55,5 vs prognoositud 54,4 (oktoober 54,6), teenuste PMI 55,2 vs 53,2 (oktoober 53,3) ja ühisindeks 55,4 vs prognoositud 53,6 (oktoober 53,8). Eurot pole data kuigi palju kõigutanud ning vahetuskurss dollari suhtes püsib 1,3580 taseme juures.

-

Jätkuks eilsele Business Insider`i artiklile kirjutab tänane Wall Street Journal, et USA valitsuse plaan suurimates hedge-fondides kord majja lüüa, on hoogu juurde saamas.

Nimelt korraldas FBI eile läbiotsimise Level Global Investors, Diamondback Capital Management ja Loch Capital Management`i kontorites. Nii Level Global kui ka Diamondback`i eesotsas on endised SAC Capitali managerid.

Väidetavalt valmistub FBI esitama süüdistust siseinfo kasutamises, mis puudutab nii konsultante, investeerimispankureid, fondijuhte kui ka analüütikuid üle terve USA.

-

mõnevõrra huvitav on see, et "Some aspects of the current probe could be particularly difficult to prove, if charges are brought. Some legal specialists say authorities appear to be seeking to criminalize typical market behavior, such as hedge funds vying to gain an edge by gathering intelligence on a company from a wide range of sources."

-

UK BBA väljastatud kodulaenud oktoobris 30766 vs oodatud 31000. Naelsterling kaupleb 0,25% madalamal $1,5915 taseme juures.

-

Üks fondijuht oli CNBC-i reporterile kommentaariks vastanud nii: "fortunately my performance proves my innocence"

-

Spanish 3-month bill auction fail - debt agency sells €3.26bn vs €4-5bn indicated, at avg yield of 1.743% vs 0.951% prior

-

Samas nõudlus oli korralik: kolme kuu omadel bid to cover 2,3x vs 2,7 varasemal korra ning 6 kuu puhul 2,6x vs 2,08 varem, kuid nõutav riskipreemia jäi valitsuse jaoks kohati ilmselt liiga kõrgeks.

-

Hoolimata ELi ja IMFi abipaketile pretendeerimisest ei ole investorid Iirimaa suhtes väga kindlalt meelestatud ja vaikselt hakkab tähelepanu koonduma teiste probleemsete riikide - Portugali ja Hispaania suunas. Portugali ja Hispaania esindajad üritavad juba turge rahustada, kinnitades, et pärast Iirimaa päästmist pole ühelgi teisel riigil selle järele vajadust. Hispaania rahandusminister kinnitas, et Hispaanial "pole absoluutselt mingit abi ELilt vaja", lisades, et riik täidab kõik oma kohustused.

Turud on järgmise võimaliku kriisiohvrina välja valinud Portugali, kuid Portugali peaministri sõnul Kreeka ja Iirimaa probleemid neid ei ähvarda. Turgude rahustamiseks on sõna võtnud ka Euroopa majandusvolinik Olli Rehn, kelle sõnul on Iirimaa ja Portugali probleemid "väga erinevad" ja et Portugal on astunud väga otsustavaid samme eelarve defitsiidi vähendamiseks ning struktuursete reformide läbi viimiseks.

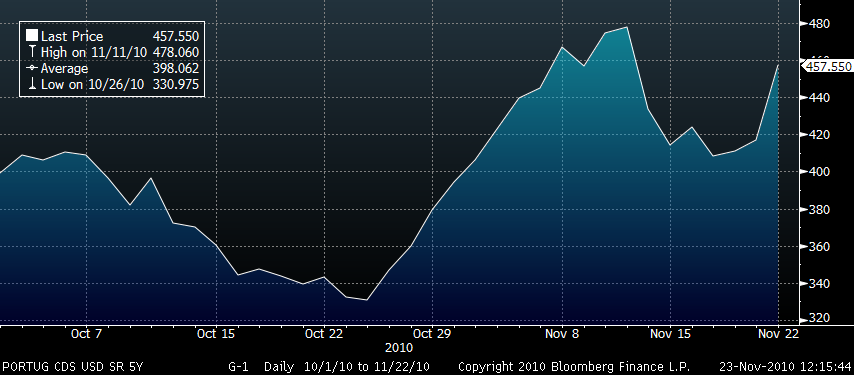

Portugali pangandussektori seis on tunduvalt parem kui näiteks Iirimaal, kuna Portugalis ei olnud 2000ndatel buumi ehitussektoris. Portugali 5-aastaste võlakirjade CDS on samas viimastel päevadel olnud tõusus:

-

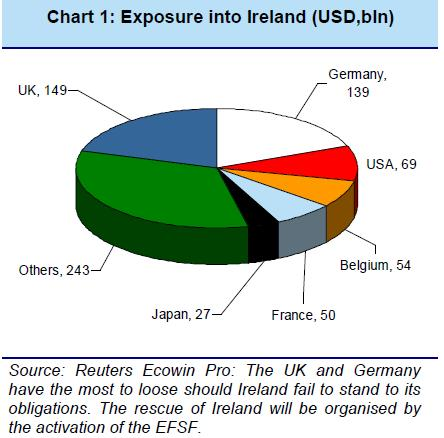

Kellel ja kui palju on Iirimaal kaotada:

-

Võlakriisi levimise oht survestab endiselt turgusid. EURUSD tegi uue päevasisese põhja 1,3522 juures (-0,76%).

-

Signet Jewelers (SIG) reports Q3 EPS of $0.07 vs ($0.03) Thomson Reuters consensus; revs +5% YoY to $641.8 mln vs $618.63 mln consensus; gross margin +350 bps YoY to 30.2%

-

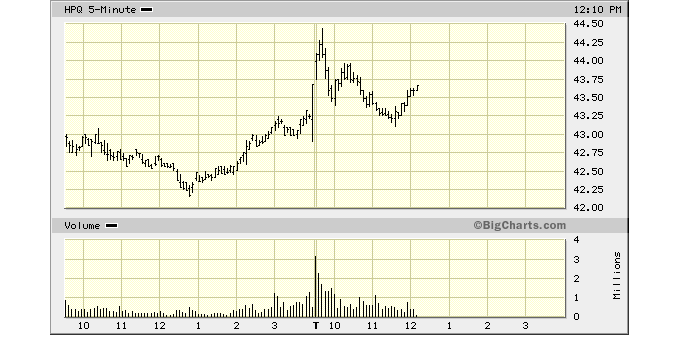

Eile peale turu sulgumist teatas oma neljanda kvartali tulemustest Hewlett-Packard ( HPQ).

Hewlett-Packard beats by $0.06, beats on revs; guides Q1 EPS above consensus, revs above consensus; guides FY11 EPS above consensus, revs in-line (43.25 +0.76)

Täna on mitmed analüüsimajad väljas ka omapoolsete kommentaaridega:

Kõige positiivsemad on Citi analüütikud, kes kinnitavad oma „osta“ soovitust ning tõstavad hinnasihi $60 pealt $70 peale ( tegemist on ka street high hinnasihiga).

Gaining Share Where it Matters Most — The most impressive performance in the quarter came from industry standard servers where revenue grew 32% yoy on a ~20% increase in unit shipments. Despite this impressive growth, margins in ESS improved both qoq and yoy. The company also performed well in networking where revenue grew ~$100M sequentially and the ProCurve portion of the portfolio grew >50% yoy. Management cited strong demand from State and Local Govts, suggesting that a portion of Cisco’s shortfall in this area may have been driven by competitive pressure from HPQ.

Analüütikud tunnustavad firmat selle eest, et HPQ kõige muljetavaldavama esitus tuli just firma põhitegevusest ja vaatamata tugevale käibekasvule paranesid ka marginaalid nii qoq kui ka yoy võrdluses. Juhtkond tõi ka välja tugeva nõudluse riigisektorilt.

From a stock perspective, the set up in HPQ could not be better, in our view. The company sports the lowest P/E multiple within large cap hardware, is under-owned relative to AAPL or IBM, and is enjoying margin expansion while other large cap peers are seeing margin contraction. If and when investors decide to rotate out of more expensive peers at some point this year or next, we believe that HP will be one of the few large cap hardware names that offers an attractive combination of valuation, sustainable double digit earnings growth and rising margins.

Citi analüütikute arvates on HPQ üks väheseid suuri firmasid, mis naudib marginaalide kasvu, samal ajal kui teised on vastupidises olukorras ning investori jaoks oleks HPQ teiste omasuguste seas HPQ parim valik.

UBS analüütikud jäävad küll mõnevõrra konservatiivsemale seisukohale ja kinnitivada oma „hoia“ reitingut, aga möönavad siiski, et ettevõtte CEO on teinud mitmeid vajalikke samme ning liigub õiges suunas:

In our opinion, CEO Leo Apotheker took some steps in the right direction - reinstituting salary increases to raise employee morale & retention, cont'd commitment to R&D for future growth (a lacking area in the past), & recognition of the need for a higher value proposition (software IP).

Olgu öeldud, et lühemas perspektiivis soovitavad UBS analüütikud HPQ aktsiaid osta.

J.P. Morgani analüütikud kinnitavad oma „osta“ soovitust koos $55 hinnasihiga.

What to do with the stock? We believe HP’s F4Q10 results and F1Q11 guide should start to restore investors’ focus on the core model. HP appears to be benefiting from market share gains in servers, storage, and networking. As suggested by Dell’s results and confirmed by HP, the government sector is not rolling over, despite Cisco’s warning last week. HP’s gross margins also were helped be a greater mix of enterprise solutions, which could be more longer-lasting.

J.P Morgan juhib tähelepanu sellele, et HPQ on ilmselgelt võitmas turuosa ja nõudlus riigisektorilt on täiesti olemas vastupidiselt CSCO väidetele.

Kauplejad võiks täna HPQ aktsiat radaril hoida küll, sest viimase aja trend on näidanud, et oodatust paremaid tulemusi teatanud ja prognoose tõstnud ettevõtte aktsiad teevad tulemustejärgsel päeval läbi korraliku tõusu. Samas on HPQ näol tegu suure aktsiaga ning väga teravaid liikumisi oodata ei tasu.

Hetkel kaupleb aktsia eelturul $44,05 kandis, ca 1,8% plusspoolel.

-

Gapping up

In reaction to strong earnings/guidance: BWS +8.1%, OXM +6.1% (light volume), ZLC +4.2%, HPQ +2.0%, DOLE +1.1%.

M&A related: JCG +22.2% (Reports indicate JCG in talks to be acquired for $43.50/share), STX +3.2% (trading higher with takeover speculation as catalyst).

Other news: MAXY +12.0% (Maxygen announces distributions of CDXS shares and cash; Maxygen stockholders will receive ~0.19 of a share of Codexis common stock), SNCR +3.1% (will replace Bowne & Co. in the S&P SmallCap 600 index), HOLX +1.6% (receives FDA approvable letter for Selenia dimensions digital mammography tomosynthesis system), CXDC +1.6% (ticking higher; signs electric vehicle specialized product development agreement with Ningbo Huazhong), ININ +1.6% (Cramer makes positive comments on MadMoney).

-

Q3 GDP- second estimate +2.5% vs +2.4% Briefing.com consensus, first estimate +2.0%

-

USA III kvartali eratarbimine kasvas oodatud 2,5% asemel 2,8%.

-

Gapping down

In reaction to disappointing earnings/guidance: PSUN -9.3%, JACK -6.0% (also initiated with a Neutral at Cowen), BRCD -5.3%, LZB -3.1%, ADI -2.5%.

M&A news: HRBN -3.9% (provides update on Yang proposal to take co private; Baring's participation in the Yang Proposal will consist solely of a right to provide up to 10% of the financing for the transaction), DYN -1.9% (to commence to commence an open strategic alternatives process to solicit proposals from potentially interested parties; BX and co intend to terminate merger agreement).

Select financial related names trading lower following weakness overseas on Korea conflict and continued European contagion concerns: STD -3.8%, BBVA -3.3%, DB -3.1%, BCS -2.6%, CS -2.5%, LYG -2.4%, ING -2.3%, UBS -2.1%, HBC -1.5%, .

Select metals/mining stocks trading lower: MT -3.4%, RIO -2.8%, SLV -2.5%, BHP -2.4%, FCX -2.3%, SVM -2.1%, PAAS -2.0%, CENX -2.0%, SLW -1.5%, AA -1.4%, GDX -0.7%, GLD -0.7%, .

Select oil/gas related names showing weakness: SWN -3.7%, REP -3.6%, ATPG -3.5%, SDRL -3.4%, HERO -3.1%, BEXP -2.5%, PBR -2.4%, TOT -2.3%, E -2.3%, RDS.A -2.0%, RIG -1.9%, BP -0.7%.

Select Korea related names trading lower: iShares MSCI South Korea Index Fund (EWY) -5.6%, PKX -5.1% (integrated steel producer in Korea), KT -2.7% (light volume; telecommunications service provider in the Republic of Korea).

Other news: TWER -4.4% (prices of an underwritten registered offering of 5,714,286 shares of its common stock with an offering price of $2.80 per share), VIT -3.0% (announces follow-on public offering of 2.2 mln shares), ARMH -2.7% (Microprocessor Enhancement Corporation has entered into a settlement and license agreement with ARM Holdings), RLD -2.4% (announces secondary public offering of 7,815,001 shares of common stock).

Analyst comments: ACI -2.4% (downgraded to Hold from Buy at BB&T), HNT -1.3% (light volume; downgraded to Hold from Buy at Stifel Nicolaus).

-

Rev Shark: Bumpy Road Ahead

11/23/2010 8:51 AMThe thing with pretending you're in a good mood is that sometimes you can actually trick yourself into feeling better.

-- Charles de LintThe market has done a great job recently of maintaining a positive mood in the face of poor news, but for the third day in a row we have weak open coming after a strong finish, and that is going to present a challenge. The culprits this morning are military operations between North Korea and South Korea and continued jitters over the European sovereign debt issue. The dollar is strong, and that is causing lots of pressure on commodity-related names. We also have some important economic news coming today, and that is adding to the nervousness.

The last couple mornings we had soft opens but we did an excellent job of shrugging them off and went out very strong and near the highs. In fact, the buying of some of the big-cap technology names was extremely aggressive. Market players were fearless as they paid up for hot stocks like Netflix (NFLX - commentary - Trade Now), F5 (FFIV - commentary - Trade Now) and Amazon (AMZN - commentary - Trade Now). Much of the rest of the market was quite mixed -- especially financials, which were worried about the fallout of a huge insider trading case that is being pursued by the SEC -- but the pockets of momentum we've had lately have been quite impressive.

Markets that close strong generally don't immediately reverse and go straight back down. Of course, surprise news like the Korea situation can have an impact, but generally the market mood just doesn't shift from euphoria to despair in a blink of an eye.

The million-dollar question this morning is whether the dip-buyers are going to be confident enough to show up once again. I'm sure there are a lot of folks who are feeling a bit frustrated that they missed out on some big moves the last couple days and would like to buy pullbacks, but will they still feel like jumping in on this ugly pullback given the poor news flow?

To add to the uncertainty, the Fed releases the minutes of its last meeting this afternoon at 2 p.m. EST. It is widely expected that it will cut both economic growth and employment expectations. That may be priced in to the market already to some degree, but it is the sort of news that can hurt sentiment and keep us from recovering from the shock of more bad news.

This market has been impressively resilient in the face of a host of negatives, but if we keep being hit by bad news every day, it will eventually take a toll. Even worse, late-day buyers are going to be trapped by this gap-down open, and that may cause some panic selling.

It is up to the dip-buyers once again, but they really have their work cut out for them. They have used up some buying power the last few days as they drove up some of the hot names, but they are going to be very unhappy with the open this morning, and that may make them hesitant to quickly jump in once again.

All you can do in a market like this is to make sure you stay disciplined and take your stops when they hit. The biggest mistake you can make is refusing to take small losses when you have the chance -- don't sit idly by as things break down further. If you take the smaller losses when you can, you may end up making some bad sales, but it is more important that you stay disciplined, protect capital and avoid the big losses in a poor market.

The bulls have their work cut out for them, but they have pulled off some good reversals lately. Buckle up. It's going to be a bumpy ride.

No positions.

-

Merkel on Euro, "exceptionally serious situation"

sorry, but im scared a bit. -

USA indeksite futuurid indikeerimas avanemist -1,0% kuni -1,2% madalamal

Euroopa turud:

Saksamaa DAX -0,90%

Prantsusmaa CAC 40 -1,68%

Suurbritannia FTSE100 -0,99%

Hispaania IBEX 35 -1,95%

Rootsi OMX 30 -1,33%

Venemaa MICEX -0,99%

Poola WIG -0,67%Aasia turud:

Jaapani Nikkei 225 suletud

Hong Kongi Hang Seng -2,67%

Hiina Shanghai A (kodumaine) -1,95%

Hiina Shanghai B (välismaine) -1,81%

Lõuna-Korea Kosdaq -0,85%

Austraalia S&P/ASX 200 -1,17%

Tai Set 50 -0,98%

India Sensex 30 -1,33% -

korea püssirohutünnist 1000km raadiuses asuvad tokyo, shanghai, peking.. võrreldes negatiivsete arengutega selles regioonis on non-event kogu iirimaa, euro ja isegi blinki premia downgrade. turbulent times indeed.

-

Kas Põhja Koreas oleks juba režiim vahetatud (vahetunud?) kui neil poleks tuumarelva?

Common sense võiks ju iseenesest öelda, et "jah", kuid samas Iraani näitel jälle mitte tingimata. -

Euro täna väga raske: dollari vastu langenud 1,33% ja asub $1,3445 tasemel. Eilsest tipust 1,3785 juurest langenud üle 2,4%.

-

October Existing Home Sales 4.43 mln vs 4.42 mln Briefing.com consensus; M/M change -2.2%

-

Väga imestunud vist polekski, kui ajalugu tänast päeva III MS alguskuupäevana meenutama jääb. Et L-Korea peab nüüd mingi vastusammu tegema ja et ta selle ka teeb, on kaunikesti selge.

-

The Fed purchased $1.63 bln of 2012-2040 TIPS through Permanent Open Market Operations as dealers looked to put back $8.59 bln

-

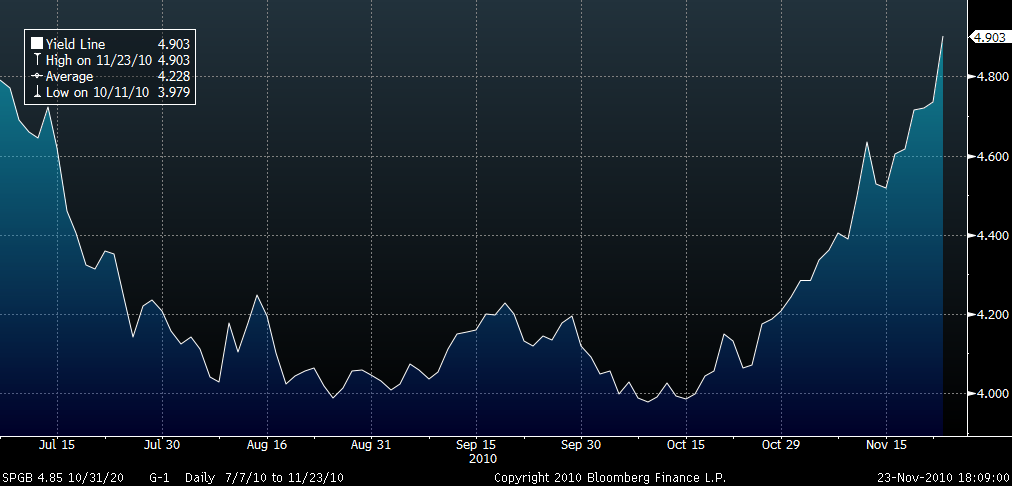

Hispaania 10-aastaste võlakirjade tulusus kõikide aegade tipus:

-

EURUSD kukkunud juba 1,82% ja kaubeldakse 1,3379 taseme juures.

-

Legendaarne fondijuht Doug Kass , kes prognoosis ette 2009. aasta märtsikuise turupõhja ning ütles käesoleva aasta juulis, et turg on näinud selleks aastaks oma madalaimat taset, oli eile õhtul CNBC-s rääkimas üllatustest, mis meid järgmisel aastal ees võivad oodata.

Nimelt usub Doug Kass, et SEC kas karmistab või keelab üldse ära 12b1 tasud ( 12b1 seadusesäte lubab investeerimisfondidel esitada arve turunduskulude eest klientidele. Eelmisel aastal teenisid investeerimisfondid seeläbi $9,5 miljardit)

Teiseks usub Kass, et küberkuritegevus aktiviseerub järgmisel aastal märgatavalt. Lisaks sellele arvab Kass, et terroristid võtavad sihikule aktsiaturud ning rünnak võib näiteks kaasa tuua nädalase kauplemispausi.

-

HPQ pakkus täna kahte kiiret kauplemisvõimalust. Üks variant oli osta aktsiat eelturul, kus pakuti seda $44-$44,10 kandist ja enne avanemist tegi HPQ läbi väikese tõusu ning käis ära $44,40 kandis. Teine võimalus avanes ostmiseks peale avanemist ja seal pakuti aktsiat $43,85-$43,95 kandist ning tegi kiire liikumise $44,35 kanti. Ehk siis mõlemal korral ca $0,30 oli laual, kuid nagu hommikul ka öeldud, suuri liikumisi siit oodata ei tasunudki ja arvestades turu nõrkust on HPQ üsna vapralt püsinud.

-

Nelli, ma ei taha üldse kritiseerida, seda enam, et ma kauplemisest nagunii midagi ei tea, kuid kas seal oli mingi uudis ka taga? Ratsionaalse põhjuseta võiks ju pigem rääkida mitte võimalusest kauplejale, vaid selgeltnägijale? Or what am I not getting?

-

Taivo S, ma nn puhast uudiskauplemist harrastan üsna harva, peamiselt keskendun ma siiski analüütikute kommentaaridele ja reitingumuutustele. Kui sa vaatad mu tänast kell 14:59 postitatud juttu, siis on seal ka näha, mille põhjal ma hommikul arvasin, et HPQ võiks täna kaubeldav olla.

-

Sai klaariks!

-

$35 bln 5-yr Note Auction Results: 1.411% (Expected 1.404%); Bid/Cover 2.65x (Prior 2.82x, 10-auction avg 2.78x); Indirect Bidders 31.5% (Prior 39.5%, 10-auction avg 44.5%)

-

FOMC Minutes: Recent data on production and spending were broadly in line with the staff's expectations; forecast for economic activity that was prepared for the November FOMC meeting showed little change

-

Alari kommentaaridele lisan omaltpoolt kiire võõrkeelse ülevaate, mille üle Fed arutas:

- officials saw potentially large risks from targeting yields

- Fed discussed whether to make smaller, more frequent revisions to adjust Fed’s securities holdings

- most meeting participants saw advantages to more incremental approach involving smaller changes to securities holdings

- discussed possibility of Bernanke holding occasional news briefings, no policy decisions made at Oct. meeting

- Fed Nov. forecasts show downward revision to GDP, upward revision to unemployment in 2011

- Fed officials in Nov. felt it unlikely economy to slide back into recession, but slack leaving expansion vulnerable to shocks

- several participants noted recent rate of growth more likely associated with rise in unemployment than decline

- a few participants noted recent rate of growth more likely inflation would increase within a year or two

- most participants saw benefits of additional easing as exceeding costs; some felt balance sheet growth could weigh on USD

- sees 2011 core PCE inflation at 0.9-1.6% (Prev. 0.9-1.3%)

- sees 2011 US jobless rate at 8.9-9.1% (Prev. 8.3-8.7%)

- sees 2011 US GDP at 3-3.6% (Prev. 3.5-4.2%(

- sees long run PCE inflation at 1.6-2.0% (Prev. 1.7-2.0%); sees jobless rate at 5-6% (Prev. 5-5.3%); keeps GDP at 2.5-2.8% -

CNBC-s esines täna John Kinnucan, kellest ka paar päeva tagasi foorumis juttu tegin. Tegemist siis analüütikuga, kes keeldus kandmast FBI heaks mikrofoni, et pealt kuulata vestlust SAC Capitali kauplejaga. Nüüd räägib mees, et tema karjääril on kriips peal ning väljavaated uut alustada on ka üsna kehvad.

-

FDIC raportist selgub, et pankrotiohus olevate pankade arv kasvas kolmandas kvartalis 860ni, kuid üleüldiselt tööstusharu olukord paraneb. Eelmisel aastal samal ajal oli pankrotiohus pankade arv 552. Kokku teenisid kommertspangad $14.5 miljardit kasumit, mis on küll väiksem kui $21.4 miljardit teises kvartalis, kuid suuresti oli selle põhjuseks Bank of America mahakirjutatud $10.4 miljardit. Laenukahjumite reservid vähenesid esimest korda alates Q4 2006. (link)

-

Keda juhuslikult huvitab Bank Of Irelandi saatus: http://www.cnbc.com/id/40343976

Ei pääsenud ka tema riigi enamusosalusest, aga loodetavasti ei juhtu ka nüüd kõige hullemat. Vähemalt aktsia paistab uudise peale järelturul kosuvat.