Börsipäev 3. jaanuar

Log in or create an account to leave a comment

-

Head uut aastat kõigile LHV foorumlastele ning soovin, et alanud aasta oleks kõigile investoritele ja kauplejatele veelgi edukam kui kõik eelnevad.

Uue aasta esimest kauplemispäeva on USA turg alustamas roheliselt ja USA indeksite futuurid kauplevad 0,5% plusspoolel. Ka Euroopa indeksite futuurid on plussis, kaubeldes ligi 1% oma reedesest sulgumishinnast kõrgemal. -

Head uut aastat!

Venemaa börsid jäävad sellel nädalal suletuks ning kauplemine algab 10. jaanuaril -

Head uut aastat kõigile ka minu poolt!

Uue aasta makrokalender algab Euroopa sessioonil kell 10:30 avaldatava Šveitsi SVME PMI indeksiga ja kell 10:55 avaldatakse Saksamaa PMI tootmisindeks. USA sessioonil ilmub kell 17:00 USM tootmisindeks ja ehituskulutuste andmed.

-

Euro on alustanud uut aastat langusega, andes dollari vastu tagasi kogu reedese võidu ja kaupleb hetkel 0,93% madalamal $1,3261 taseme juures. Euro on languses ka kõikide teiste peamiste valuutade suhtes.

Dollar on seevastu alustanud uut aastat tugevalt, kaubeldes kõikide valuutade (v.a Kanada dollari) vastu kõrgemal. Dollari indeks on tõusnud reedesest põhjast 79,03 tasemelt ligi 0,8% ja asub hetkel 79,64 punkti juures. -

Singapuri majandus tegi korraliku taastumise, kui SKT kasvas 2010. aasta viimases kvartalis annualiseeritult 6,9%. III kvartalis oli majandus langenud 18,9%. IV kvartali kasv oli peamiselt tingitud suurenenud tootmisest. Singapuri keskpanga hinnangul jääb inflatsioonimäär püsima 2011. aastal 2-3% vahele. Novembris tõusid tarbijahinnad samas 3,8%, mis on ligi 2 aasta suurim tõus.

-

Wall Street Journal kirjutab, et investorid on uue aasta hakul ülimalt positiivselt meelestatud ning pigem peljatakse, et majandus kasvab liiga kiiresti kui liiga aeglaselt. Suurimaks mureks on hirm majanduse ülekuumenemise ees, sest kardetakse, et majandus taastub ja Fed reageerib sellele liiga aeglaselt.

Vaatamata neile kahtlustele usub aga enamus turustrateege, et 2011. aasta toob mõõduka tõusu koos madala inflatsiooniga. Samas pole optimistlike nootide seas kuhugi kadunud ka hirm, sest välistatud pole võimalus, et USA tarbijate ja valitsuste raske võlakoorem ning jahe elamuehituse turg viib turud uude langusesse.

-

Saksamaa PMI tootmisindeks tuli 60,7 vs oodatud 60,9 punkti.

Prantsusmaa vastav indeks tuli 57,2 vs oodatud 56,3 punkti.

Ja eurotsooni PMI tootmisindeks tuli 57,1 vs oodatud 56,8 punkti.

Euro on tänasest põhjast $1,3250 tasemelt kergelt taastumas ja kaupleb hetkel 0,72% madalamal $1,3290 juures. -

Hiina aseesimehe sõnul jätkab Hiina Hispaania võlakirjade ostmist.

"China is a responsible, long-term investor in the European financial market and particularly in Spain, and we have confidence in the Spanish financial market, which has meant the acquisition of its public debt, something which we will continue to do in the future," Li wrote.

-

Samal ajal, kui USA elamuehituse turg vaagub hinge on välismaised investorid üsna lootusrikkalt vaatamas USA ärikinnisvara poole.

Tänane Reuters kirjutab, et välismaised investorid hääletasid USA ärikinnisvara turu üksmeelselt parimaks võimaluseks, kuhu käesoleval aastal investeerida. AFIRE (Association of Foreign investors in Real Estate poolt läbi viidud küsitlusel sai USA neli korda rohkem hääli, kui teisele kohale jäänud Suur-Britannia.

Ka üldises plaanis on välismaised investorid USA suhtes positiivsemaks muutunud ning 72% küsitletavatest ütlesid, et kavatsevad 2011. aastal oma investeeringuid USA-s suurendada.

-

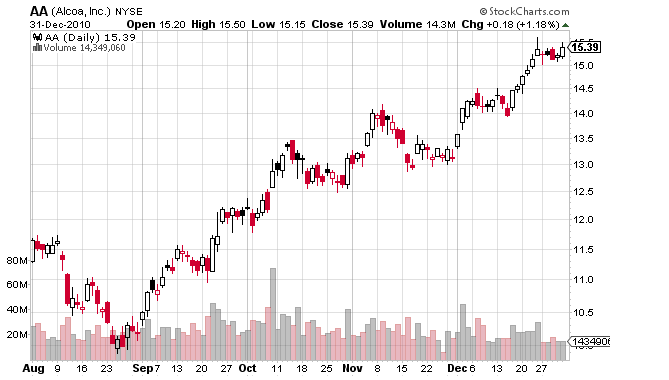

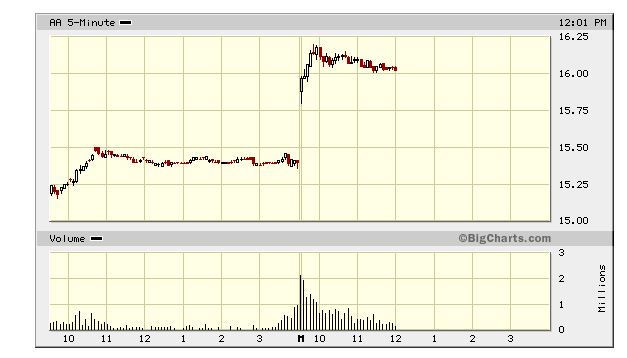

Täna on Deutsche Banki analüütikud väljas positiivse reistingumuutusega Alcoa (AA) kohta.

Deutsche Bank tõstab AA aktsia reitingu „hoia“ pealt „osta“ peale ja hinnasihi $14 pealt $22 peale.

Upgrade to Buy both aluminum and company-based We are upgrading Alcoa to Buy from Hold and raise our 12-month PT by ~60% from $14 to $22/share to reflect growing optimism on both aluminum's likelihood of higher prices and a belief that Alcoa has turned the corner from an operational point of view, which could spark a revaluation of its shares. Alcoa's laggard status has piqued investor interest in the name as a possible come-back play for 2011 and given signs of operational stability, we don't disagree.

Analüütikud põhjendavad oma reitingumuutust eelkõige alumiiniumihindade kallinemisega ning on veendunud, et investorite huvi on aktsia vastu suurenemas ning võttes arvesse firma äritegevuse stabiliseerumist on analüütikute arvates investorite huvi põhjendatud.

Aluminum fundamentals could moderately improve on: 1) its laggard status versus copper; 2) higher thermal coal prices which could impact Chinese costs, raising global price deck; and 3) the launch of ETFs slated for 2011 that could draw-down inventories. Investors have clearly been negative aluminum through 2010; however, our sense is that the “worst” is already passed.

Alumiiniumi hinnad peaks analüütikute arvates tõusma hakkama järgnevatel põhjustel 1) võrreldes vase hinnaga hind odavam 2) Kõrgemad termilise kivisöe hinnad, mis võivad mõjutada Hiina kulusid 3) Alumiiniumi ETF (Physically backed ETF) turule toomine, mis võiks vähendada varusid. Investorid olid terve möödunud aasta alumiiniumi suhtes selgelt negatiivselt meelestatud ning analüütikute arvates on halvim nüüdseks möödanik.

Aktsia on alates suvest ligi 50% rallinud, mis tõstatab küsimuse, kas DB analüütikud pole oma ostusoovitusega siinkohal mitte hiljaks jäänud. Jutt alumiiniumi hindade kallinemisest pole iseenesest midagi uut, aga samas see ei muuda fakti iseenesest. Väga kõrgelt seda püüdma ei läheks, aga tänase positiivse turu taustal usun, et aktsia võiks liikuda $16 taseme alla.

Hetkel kaupleb AA eelturul $15,75 kandis, ca 2,5% plusspoolel.

-

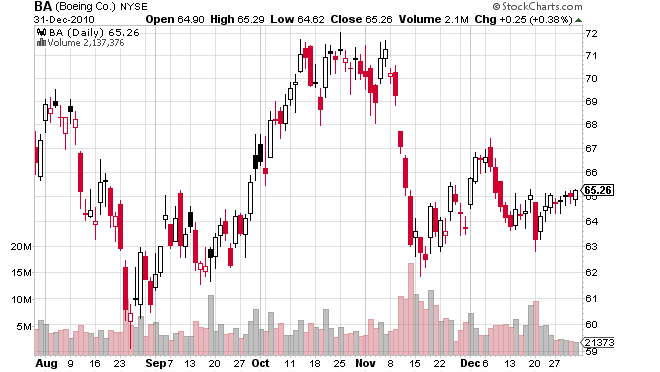

J.P. Morgani analüütikud on täna väljas positiivse reitingumuutusega Boeing (BA) kohta.

JPM tõstab BA reitingu „hoia“ pealt „osta“ peale ja hinnasihi $80 pealt $83 peale.

The earnings outlook for the core commercial aircraft business continues to improve. Production rate increase announcements are still coming, including the 1.3/month 777 rate increase Boeing announced shortly before the holidays to a record 8.3/month.

And the rate increases appear to be justified by global demand. Boeing is clearly counting on continued growth in the global economy to justify the higher production rates, particularly from the emerging markets that now are responsible for more than half of global aircraft deliveries, but we see this as a reasonable risk for the company to take here. The 737 order book is robust at nearly 2,200 units, and while Boeing still has some work to do to sell 777 slots, demand has been improving. Airbus will not have a competitor to the 777- 300ER until at least 2015 in the form of the A350-1000, and it probably does not have significant slots available until very late in the decade. Overall, factoring in all announced production rate hikes, we see the installed base of aircraft seats growing at ~5%/year over the next five years, in line with expected global traffic growth.

Analüütikute sõnul on firma põhitegevus liikumas paranemise suunas ning tootmismäär on suurenenud, mis on analüütikute sõnul ka õigustatud, kuna globaalne nõudlus on samuti tõusutrendis- seda eriti just arenevatel turgudel.

Stock has materially lagged the market and peers in recent months. BA started off 2010 strong as it announced its first series of rate increases. However, the stock hit its high for the year in April and has substantially lagged the market and ohter commercial aero names since then. During the second half of 2010, BA was up only 4%, underperforming the S&P 500 by 18%. Performance was worse relative to other commercial aero names as BA underperformed PCP and GR by about 30%. We attribute the underperformance largely to the string of bad news on the 787 program in recent months, which we now think is largely priced in.

Aktsia möödunud aastane liikumine oli võrreldes nii turu kui ka sektoriga üsna kesine, jäädes S&P500 ja PCP ning GR-le alla vastavalt 18% ja 30%. Analüütikud on veendunud, et halvad uudised seoses 787 turule toomisega on nüüdseks suures osas aktsiahinda sisse arvestatud.

JPM pole täna ainus maja, mis BA suhtes positiivselt meelestatud on. Ka Barclays Capitali analüütikud on täna firma kohta häid sõnu lausumas.

Despite yet another now well telegraphed 787 delay, and despite our lower forecasts, we believe the risk-reward profile of BA shares in the mid $60s remains tilted towards the positive, with long-term potential above $100; We maintain our 1-Overweight rating with an $80 twelve month price target. Our favorable rating continues to be based on our conclusions about two key investment issues. First, global aircraft demand should rise for several more years. Unlike last year, when this view was controversial, we believe investors generally agree with this assessment. We believe the positive trend on this front has the potential to add ~$3 to underlying earnings and therefore will not be overlooked in the BA shares. Second, we believe Boeing’s progress on new programs will permit R&D to fall, adding a further $1 to EPS, and that the 787 program progress will allow Boeing’s valuation to improve.

Analüütikud ei ole firma suhtes küll ülioptimistlikud, kuid vaatamata sellele usuvad nad, et $60 tasemest on aktsia pigem ülespoole liikumas ning aktsia väärtus pikemas perspektiivis võiks üle $100. Analüütikute aastane hinnasiht on $80 ja põhineb globaalse nõudluse jätkuval suurenemisel ja seda mitmeid aastaid järjest.

Hetkel pole $80 ja $83 hinnasihi näol küll tegemist väga atraktiivsete hinnasihtidega, kuid aktsia on seoses 787 probleemide tõttu olnud juba pikka aega surve all. Nüüd, kus JPM ja Barclays analüütikud on mõlemad veendunud, et halvad uudised on selleks korraks aktsiahinda sisse arvestatud võiks see ka investorites uut huvi äratada. Juhin tähelepanu ka sellele, et BA pole väga hea kauplemisaktsia ja seetõttu peaks sisenemiskohta ka hoolikalt valima.

Hetkel kaupleb BA eelturul $66,30 kandis ca 1,55% plusspoolel.

-

Gapping down

Other news: ISPH -56.5% (Cystic Fibrosis drug trial did not achieve statistical significance for its primary efficacy endpoint), CPD -3.1% (light volume; does not expect to commence the manufacture and distribution of products from its Detroit facility by the end of FY11 ), CHGS -2.9% (pull back after jumping over 200% last week), YRCW -0.8% (Teamsters grant conditional extension on co's restructuring plan timelines)Analyst comments: DRYS -1.8% (hearing downgraded to at tier 1 firm)

Gapping up

M&A-related news: LDK +2.1% (signs definitive agreement for minority stake in its polysilicon business), CBEH +2.0% (light volume; announces letter of intent to acquire facility in Hainan Province).Select rare earth metal related plays showing strength: REE +3.0%, MCP +2.7% (target raised to $85 at Dahlman Rose), SHZ +1.2%.

European ADRs showing strength due to strong markets overseas: NOK +2.1%, PHG 1.8%, SI +1.2%, DB +1.0%.

Select Financial stocks showing strength: BAC +5.3% (announces Q4 impairment charge of $2 bln related to repurchase obligations for residential mortgage loans sold by Bank of America affiliates directly to the GSEs), C +1.3%, MS +1.0%.

Other news: MGIC +2.4% (announced a distribution agreement with Senoglu Yazilim A S), LVS +2.3% (Macau Gaming Inspection and Coordination Bureau reports December gross rev +66.4% YoY to record 18.88 bln patacas), AES + 2.2% (extends $500 mln stock repurchase program), WYNN +2.0% (also up on Macau gaming figures), X + 1.3% (still checking), PUDA + 1.1% (signs agreements to acquire remaining coal mines under Pinglu project).

Analyst comments: ODP +5.6% (upgraded to Buy at Janney), AMD +3.3% (added to Top Picks Live list at Citigroup), MELI +2.8% (upgraded to Overweight at JP Morgan), AA +2.7% (upgraded to Buy from Hold at Deutsche Bank), NILE +2.0% (upgraded to Neutral at JP Morgan), SPLS +1.6% (upgraded to Buy at Janney), BA+1.5% (upgraded to Neutral at JP Morgan), MOS +1.5% (hearing positive comments from tier-1 firm), GM +1.2% (Initiated with Buy at Goldman), AAPL +0.9% (target raised to $400 from $370 at ISI Group).

-

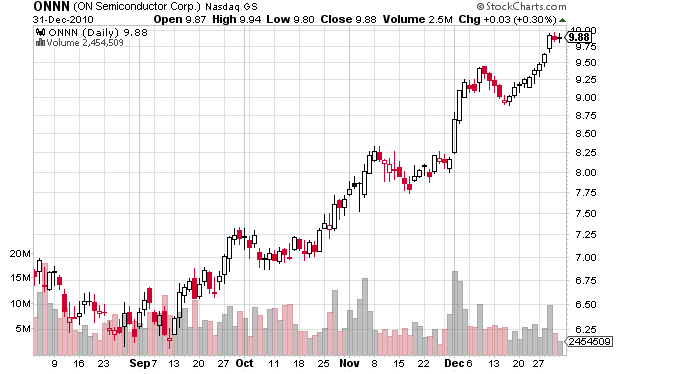

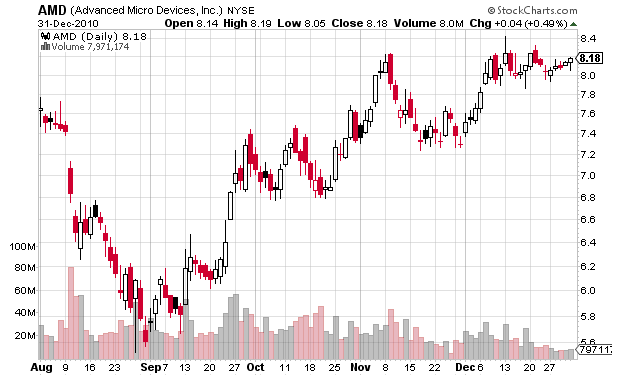

Täna on Citi analüütikud väljas positiivse reitingumuutusega ON Semiconductor ( ONNN) kohta ning Advanced Micro Devices (AMD) lisatakse Top Picks Live nimekirja.

Citi tõstab ONNN reitingu „hoia“ pealt „osta“ peale ja hinnasihi $9 pealt $14 peale.

We upgrade ONNN to Buy from Hold with a raised $14 target price arter updating our model for the pending closure of SANYO Semi ($1.2B/yr sls). Estimates for ONNN should move higher as the Street models are updated for the deal this week. ONNN actually trailed analog in 2010, but leapt 21% in Dec helped by positiive analog PC sentiment (+17%), and helped by investors positively anticipating the value, scale and margin opportunity in the ~$480M SANYO Semi purchase.

Analüütikud põhjendavad oma reitingumuutust eelkõige SANYO Semi ülevõtmisega, mis peaks nende sõnul tõstma ka firma tulemuste prognoose.

AMD lisatakse Top Picks Live nimekirja ja tõstetakse hinnasihti $9 pealt $12,50 peale.

Driven by 2 new platform refreshes (last seen in 2003), we expect AMD to gain market share in 2011. Our checks suggest their new mobile platform, Brazos, has shown significant design momentum in netbooks and notebooks, and has even made its way into tablets. Meanwhile, our checks also indicate that samples of AMD's Bulldozer server and high-end desktop chips are in the hands of customers, putting them on track for a mid-2011 launch. From low market share in mobile and servers, we believe low-hanging fruit exists.

Analüütikud usuvad, et AMD on 2011. Aastal endale juurde võtmas turuosa. Uuringute põhjal väidetakse, et uus mobiili platvorm Brazos on osutunud edukaks ja murdmas ka teed tahvelarvutitesse. Lisaks sellele on turule tulemas ka Bulldozer server ning high-end lauaarvutites kasutatav CPU. Arvestades madalat turuosa nii mobiilides kui ka serverites, peaks tulemuse saavutamine olema üsna kerge.

Mõlema aktsia puhul on tegemist uute street high hinnasihtidega ning arvestades tänast positiivset turgu leiavad nii ONNN kui ka AMD tõenäoliselt ostuhuvi. Citi on mõlema aktsia suhtes väga positiivselt meelestatud ning arvestades konsensuse pigem ettevaatliku seisukohta just AMD suhtes, siis ei tohiks aktsia liikumise puhul täna takistuseks olla ka asjaolu, et tegemist pole upgrade`ga.

ONNN kaupleb eelturul $10,22 kandis, ca 3,5% plusspoolel ja AMD kaupleb $8,40 kandis, ca 2,8% oma reedesest sulgumishinnast kõrgemal.

-

Dec. ISM Index 57.0 vs. 57.3 Briefing.com consensus; prior 56.6

Nov. Construction Spending MoM +0.4% vs. +0.2% Briefing.com consensus -

USA ehituskulutused kasvasid novembris 0,4% vs oodatud 0,2% (M/M). Oktoobris oli kasv 0,7%.

-

The Fed purchased $7.79 bln of 2018-2020 maturities through Permanent Open Market Operations as dealers looked to put back $17 bln

-

Euro on saanud korraliku hoo sisse ja on teinud kogu päevase kaotuse tasa: hetkel kaupleb avanemistaseme $1,3388 juures. Päeva põhi oli $1,3251 tasemel.

-

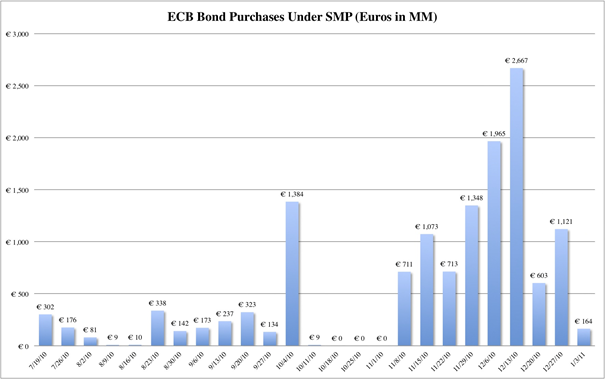

Euroopa keskpank ostis eelmisel nädalal €164 miljoni eest "perifeeriariikide" võlakirju - madalaim tase alates oktoobrist. Zero Hedge'i vahendusel ka ülevaatlik graafik (suuremalt näeb siit):

-

J.P.Morgani poolt koostatav globaalne PMI indeks tõusis detsembris 55.0 punktini vs 53.9 punkti novembris. Tegu on kuue kuu kõrgeima tasemega. Indeks on püsinud üle 50ne punkti, mis märgib tootmistegevuse tõusu, poolteist aastat. Indeksis ei sisaldu Suurbritannia andmed, sest neid ei ole veel avaldatud.

-

Tänastest ideedest töötas vast kõige paremini BA. Vahetult enne avanemist oli aktsias võimalik positsioon soetada $66 kandis ning peale avanemist liikus aktsia kiirelt üles ning käis ära ka üle $66,60. Nagu hommikul ka öeldud, siis BA näol ei ole tegemist hea kauplemisaktsiaga ja tänasest treidist saadud $0,50 kasumit on igati hea tulemus.

Ka AA-l oli täna reaalne kasum laual. Aktsias sai eelturul positsiooni soetada ca $15,80 -$15,85 kandist ning peale avanemist liikus aktsia üsna ühtlases tempos üle $16 taseme, käies ära ka $16,20 tasemel. Peab siiski tunnistama, et isiklikult ootasin natuke soodsamat soetustaset ja seetõttu jäin täna sellest kõrvale.

Üsna mannetuks ja ka raskelt kaubeldavaks osutusid AMD ja ONNN. Mõlemad olid eelturul üsna üles ostetud ning ONNN, mis kauples eelturul ca $10,20 kandis, kukkus avanemisel alla $10 taseme. Kes oskas oma ostu õigesti ajastada ning osta ONNN-i $9,90 kandist, siis sel ilmselt õnnestus ka $0,15 kasumit ilmselt välja meelitada. AMD puhul oli laual olev kasum veelgi väiksem ning taaskord pidi olema ajastus väga õnnestunud, et tehingust mõned sendid kasumit teenida.

{kind=link}