Etalon Varahaldus

Kommentaari jätmiseks loo konto või logi sisse

-

08.01 väike intekas äp-s, "vankri" all vist ei mõeldud Etaloni. MT raputas natuke tuhka pähe endale, et 2017 turud mujale liikusid tema nägemusega võrreldes ja pakkus visiooni tulevikuks ka:

https://www.aripaev.ee/borsiuudised/2018/01/08/mikk-talpsepp-ma-ei-oodanud-et-2017-aastal-tous-jatkub -

Kui kõik see ennustamise pool artiklist välja võtta, siis oli täiesti õige lugemine. Mikk võiks tagas naasta selle juurde, mida ta aastaid tagasi tegi, sest siis oli tema trade-setupid väga huvitavad ja realistlikud. Noh näiteks stiilis, et pöörane rahatrükk, järeldus, tagajärjeks on hüperinflatsioon, mille tagajärjeks on erakordselt kõrged intressimäärad. Long: TBT. Selline mõtteviis ei ole mitte ennustamine, vaid tänase olukorra põhjal hinnangu andmine sellele, mis on üks paljudest võimalikest stsenaariumitest.

-

Mul on isiklikult lihtsalt see küsimus, et miks enne teoreetilise võimalusena välja käidud tõsist inflatsioonisahmakat peaks veel korra cash king olema? Hetkel on ajalooliselt suhteliselt nutikate tegijate käitumisest näha seda, et suurtel valuutadel enam massiivse akumulatsioonivahendi funktsiooni ei nähta. Lisaks sellele on poliitikute suurim õudusunenägu liquidity squeeze nagu see oli 2008-2009 (Q1). Ehk mina isiklikult ei suuda praegu näha seda mehhanismi, mis viiks likviidsuspitsituseni ja Dow 15k-ni.

-

Näiteks see sama asi, et cash ei olegi king ja istub mingites kummalistes instrumentides kinni, mis ei ole likviidsed.

-

ziff

Eks närvid ole omajagu pingul, aga selline plõksimine jätab nii fondijuhtidest kui õppejõududest uskumatult kehva mulje. Mõistlikum oleks klaviatuur kummuli keerata.

Kunagi ilmus Äripäevas selline vahva artikkel nagu "Warren Buffeti jälgedes", kust loeme kavandatavatest strateegiatest.

Kui lugupeetud õppejõud reaalselt tegeles fondis riskijuhtimisega, siis peaks muidugi olema kohe varnast vastus võtta küsimusele - kuidas jagunes 2017. aasta detsembri tootlus erinevate strateegiate vahel ehk milline oli iga strateegia kontributsioon kujul A+B+C+D+E= -25,91%.

Kas oli nii, et avatud riskiga optsioonipositsioonist A tuli kahjum, aga muud strateegiad B-E tootsid tulu ... a la -50%+11+8+2,09%+3% = -25,91%.

Või oli pilt -25,91 + 0% + 0% + 0% + 0% = - 25,91% ehk Buffeti jälgedest on asi kaugel, pikaajalisi investeerimistrateegiaid ei kasutata ja pikaajalisi positsioone ei omata ja kogu aur läheb lühiajalise õnnemängu (gambling) peale?

Investoritest vennad Mikk ja Tõnn Talpsepp lõid investeerimisguru Warren Buffetti jälgedes investeerimisfirma, millega loodetakse kaasata kohalikelt investoritelt miljoneid eurosid, kasvada keskmiselt 26% aastas ja jõuda ühel päeval börsile.

Etalon Varahaldus ASi vara juhtimiseks kasutatavad investeerimisstrateegiad:

A. Avatud riskiga strateegia. Investeerimisstrateegia hõlmab kõiki süsteemseid tehinguid, mis ei ole turuneutraalsed ja mille puhul on aktsiaid, indekseid, ETFe, futuure, optsioone, futuurioptsioone jms ostetud või lühikeseks müüdud. Selle alla käivad eelkõige lühiajalised tehingud, mis on seotud sündmustega börsidel, mille põhjuseks on makrouudised, ettevõtete arengut puudutavad uudised, globaalsed sündmused vms.

Riskid: Kuna tehinguid tehakse avatud riskiga ja teatud juhtudel arvestatavas mahus varast, siis on need tehingud väga riskantsed.

B. Lühiajaliste optsioonide väljakirjutamise strateegiad ja lühiajalised optsioonistrateegiad. Strateegia hõlmab optsioonide väljakirjutamist olukorras, kus optsioone kasutatakse tulu teenimiseks ja tehingute kestus on lühem kui neli nädalat. Lisaks võivad need tehingud nii toetada avatud riskiga võetud positsioone kui ka maandada avatud riskiga võetud positsioonide riske.

Riskid: strateegia on suunatud aastase tootluslisa teenimisele, kuid need tehingud võivad lühiajaliselt kaasa tuua märkimisväärseid riske.

C. Pikaajaliste optsioonide väljakirjutamise strateegiad ja pikaajalise kestusega optsioonistrateegiad. Strateegiad, mis toetavad pikaajalisi investeerimispositsioone, kuid võivad olla tingitud ka pikaajalistest turunägemustest.

Riskid: pikaajaliste optsioonide väljakirjutamisega võetud positsioonid on riskitundlikud turgude volatiilsuse kasvu suhtes. Eelkõige toimub see optsioonipreemiate suurenemise kaudu. Sõltumata alusvara liikumisest võib ainuüksi turgude kasvanud volatiilsus positsioonid kahjumisse viia.

D. Pikaajalised investeerimispositsioonid (investeeringud aktsiatesse ja indeksitesse). Nn klassikaline investeerimine, mis seisneb ettevõtetesse ja piirkondadesse investeerimises ja investeerimispositsioonide võtmises aktsiates, võlakirjades, indeksites ja ETFides. Samuti hõlmab strateegia väärtusinvesteerimist, mille all mõistetakse eelkõige fundamentaalselt odavate (nt madalad suhtarvud nagu PE, PB, P/CF jms) aktsiate ostmist.

Riskid: need positsioonid sõltuvad majanduse üldisest käekäigust ja aktsiahindade liikumisest börsidel.

E. Muud tehingud. Muud investeerimisstrateegiad, mis ei liigitu teiste strateegiate alla. Näiteks ettevõtete ülevõtmistehingud, mis annavad võimaluse ühe ettevõtte aktsiaid osta ja teise omasid lühikeseks müüa ning teenida hinnavahest kasumit.

Riskid: hoolimata ülevõtmistehingute kinnitamisest võivad need toimumata jääda. -

wise

Näiteks see sama asi, et cash ei olegi king ja istub mingites kummalistes instrumentides kinni, mis ei ole likviidsed.

Kui sa eeldad, et su ostujõud/rikkus on sellises mittelikviidses asjas paremini salvestatud ka üle tsükli, siis ei ole see ju probleem? -

Ei ole probleem, kui tsükli pöördumist oskad õigesti ennustada. Kui oskad.

-

zuckerblaum

Ei ole probleem, kui tsükli pöördumist oskad õigesti ennustada. Kui oskad.

Antud juhul peab lihtsalt olema metallist cojones, et oma ässeteid kasvanud vola kontekstis cash'iks tegema ei tõmba. -

Peale kojoonede peab ka seda käshi piisavalt olema, et sundviskesse ei jääks.

-

"C. Pikaajaliste optsioonide väljakirjutamise strateegiad ja pikaajalise kestusega optsioonistrateegiad. Strateegiad, mis toetavad pikaajalisi investeerimispositsioone, kuid võivad olla tingitud ka pikaajalistest turunägemustest.

Riskid: pikaajaliste optsioonide väljakirjutamisega võetud positsioonid on riskitundlikud turgude volatiilsuse kasvu suhtes. Eelkõige toimub see optsioonipreemiate suurenemise kaudu. Sõltumata alusvara liikumisest võib ainuüksi turgude kasvanud volatiilsus positsioonid kahjumisse viia."

Omal ajal vist kirjutati putte GREK peale pikaajaliselt. Tagantjärgi tarkusena ei olnud paha idee, toodaks siiani. Just sellistest ideedest pole tõesti midagi kuulda olnud peale algusaegu. -

Isegi väga heast metallist cojones ei saa turu vastu:

Exploding Ball Bearing with Hydraulic Press at 320 000FPS -

ziff

Isegi väga heast metallist cojones ei saa turu vastu:

Exploding Ball Bearing with Hydraulic Press at 320 000FPS

Millalgi 21. sajandi algusaastatel ühel legendaarsel LHV kauplemisseminaril üks eesti soost legendaarne börsikaupleja avaldas arvamust, et ilmselt ei astuks me ringi Mike Tysoni vastu selle summa eest, millega turu vastu panustame, ometi on tegevus sama, nagu ka tagajärg ... -

Huvitav miks derivatiividega kauplev fondijuht ei panustanud eelmisel aastal bitcoini? Kusjuures mingites artiklites mees rääkis coinidest entusiastlikult...

Siis oleks aasta lõpetanud plusspoolel ja ÄP saanud jälle trumme põristada oma kangelase aadressil. -

Riskitaluvuse osas peab fondijuhile küll kummarduse tegema.

Aga eks ülejäänud meeskond peab ka kaasa aitama ja vajadusel pidurit vajutama.

Soroselt on õppida:

https://youtu.be/fHHLh2k53k0?t=165 -

Karistusseadustikus on sellised paragrahvid nagu:

§ 120. Ähvardamine

§ 151. Vaenu õhutamine

Muuhulgas ütleb põhiseadus ühe põhiõigusena:

§ 17. Kellegi au ega head nime ei tohi teotada.

Eelmises postituses sisalduv tekst ületab neid piire. Samuti on varasemaid postitusi, mille mõnitused ületavad neid piire.

Elame ajastus, kus ühiskond on äärmiselt tundlik nii rassismi kui ahistamise suhtes, kuid nii mõnedki siin peavad sobivaks mõnitamist ja see ei riiva kuidagi nende põhimõtteid. -

Üks näide, kuidas foorumis võib hääletada uue tõe ja siis seda kasutada mõnitamiseks:

California kullapalaviku kohta: “võiks ju teada, et labidamüük oli parem äri kui kulla kaevamine”

Labidamüügi kogutulu tänases vääringus oli suurusjärgus 3 miljonit dollarit.

Kulda kaevati tänastes hindades kullapalaviku ajal umbes 137 miljardi dollari eest, tollal oli kaevandatud kuld väärt 226 miljonit dollarit.

Siin aga võibki “labidamüügi” hääletada uueks tõeks ja siis kasutada mõnitamiseks. Seda isiku poolt, kellelt seda ei ootaks. -

Kasutaja ziff aga omakorda paneb olukorra teistpidi paika, et vastu ütlemine näitab suurt rumalust. Ja see on üks nädala kõige laigitumaid postitusi.

-

Aktsiamängu kohta. 2005. aastal oli mitu portfelli lubatud. Ma olin aktsiamängu suurelt juhtimas ja mängisin ühe portfelliga. Lõpuks võitis päris mitme portfelliga mängija ja ma taandusin 4. kohale. Aastal 2017 aga sama isik kirjutab foorumis, et mäng on ebaõiglane ja naljanumber.

-

Aktsiamängu osalustasu oli 25 eurot iga portfelli eest. Iga mängija sai arvestada, mis on mõistlik portfellide arv arvestades strateegiaid, osalejate hulka, auhindu, aktsiamängu kestvust ja eeldatavat teiste kauplejate potentsiaalset portfellide arvu.

-

Etalon Varahaldusel on läbi 2 täisaastat:

+38.92%

-75.98%

Saan aru, et pärast neid numbeid tekib soov mind lõplikult rumalana paika panna lootuses, et öeldu muutub tõeks, või, et ma annan alla. -

2017. aasta oli matemaatiliselt väga äärmuslik ja mitte ühelgi hetkel ei kukkunud börs mistahes tipust enam kui 2.8%. Volatiilsusindeksi futuuride arveldusväärtus ei lõppenud kordagi kõrgemal kui 14.37. Eelnevatel aastatel oli 14.37-st kõrgemal lõppenud kuid aastast:

2016: 8

2015: 8

2014: 6

2013: 7

2012: 11

2011: 12

2010: 12

2009: 12

2008: 12

2007: 6

2006: 2

See, mida ei juhtunud kordagi 2017. aastal, on juhtunud 2017. aastale eelneval 132 kuul kokku 96 korda.

Matemaatiliselt tõenäosus 2006 kuni 2016 andmete põhjal, et 2017. aasta tuli nii rahulik, oli tõenäosusega 0.000017%. Ehk tõenäosus, et 2017. aasta oli nii rahulik, oli tõenäosusega 1/6 miljonile.

Võib juhtuda, et järgmise kuue miljoni aasta jooksul me ei näe teist nii rahulikku aastat nagu oli 2017. aasta börsidel.

Rõõmustagem selle lotovõidu üle kuni saab. -

MikkTalpsepp

Etalon Varahaldusel on läbi 2 täisaastat:

+38.92%

-75.98%

Saan aru, et pärast neid numbeid tekib soov mind lõplikult rumalana paika panna lootuses, et öeldu muutub tõeks, või, et ma annan alla.

Vaatamata asjaolule,et 2016 oli +39% ,ei julgeks ma mitte sentigi Teie strateegiatesse panustada sest tootluskõvera muud parameetrid,näiteks Sharpe ratio on alla igasuguse arvestuse. See näitab selgelt, et positiivne return on pigem juhuslikku laadi. Rumal Sa kindlasti pole kuid suure egoga ja vähese enesekriitikaga aga küll.MikkTalpsepp

2017. aasta oli matemaatiliselt väga äärmuslik ja mitte ühelgi hetkel ei kukkunud börs mistahes tipust enam kui 2.8%. Volatiilsusindeksi futuuride arveldusväärtus ei lõppenud kordagi kõrgemal kui 14.37. Eelnevatel aastatel oli 14.37-st kõrgemal lõppenud kuid aastast:

2016: 8

2015: 8

2014: 6

2013: 7

2012: 11

2011: 12

2010: 12

2009: 12

2008: 12

2007: 6

2006: 2

See, mida ei juhtunud kordagi 2017. aastal, on juhtunud 2017. aastale eelneval 132 kuul kokku 96 korda.

Matemaatiliselt tõenäosus 2006 kuni 2016 andmete põhjal, et 2017. aasta tuli nii rahulik, oli tõenäosusega 0.000017%. Ehk tõenäosus, et 2017. aasta oli nii rahulik, oli tõenäosusega 1/6 miljonile.

Võib juhtuda, et järgmise kuue miljoni aasta jooksul me ei näe teist nii rahulikku aastat nagu oli 2017. aasta börsidel.

Rõõmustagem selle lotovõidu üle kuni saab.

Jäta Mikk meelde, TURGUDEL ON ALATI ÕIGUS. Selge on see, et treidida ilma kaotusteta ei ole võimalik aga "cut Your losses", sest vastasel juhul leiad end olukorras, kus järgmised 6 mil aastat jääb raha teenimata. -

Täna öösel toimus vist lõplik klõks...

-

Kas keegi tooks välja konkreetsed siinse foorumiteema lõigud, kus ähvardatakse, õhutatakse vaenu ning kellegi au ning head nime teotatakse? Sellistes asjades peaks olema täpne. Tegemist on inimeste vahelise suhtluse keerulise nähtusega, seepärast peaks olema täpne.

-

MikkTalpsepp

2017. aasta oli matemaatiliselt väga äärmuslik ja mitte ühelgi hetkel ei kukkunud börs mistahes tipust enam kui 2.8%. Volatiilsusindeksi futuuride arveldusväärtus ei lõppenud kordagi kõrgemal kui 14.37. Eelnevatel aastatel oli 14.37-st kõrgemal lõppenud kuid aastast:

2016: 8

2015: 8

2014: 6

2013: 7

2012: 11

2011: 12

2010: 12

2009: 12

2008: 12

2007: 6

2006: 2

See, mida ei juhtunud kordagi 2017. aastal, on juhtunud 2017. aastale eelneval 132 kuul kokku 96 korda.

Matemaatiliselt tõenäosus 2006 kuni 2016 andmete põhjal, et 2017. aasta tuli nii rahulik, oli tõenäosusega 0.000017%. Ehk tõenäosus, et 2017. aasta oli nii rahulik, oli tõenäosusega 1/6 miljonile.

Võib juhtuda, et järgmise kuue miljoni aasta jooksul me ei näe teist nii rahulikku aastat nagu oli 2017. aasta börsidel.

Rõõmustagem selle lotovõidu üle kuni saab.

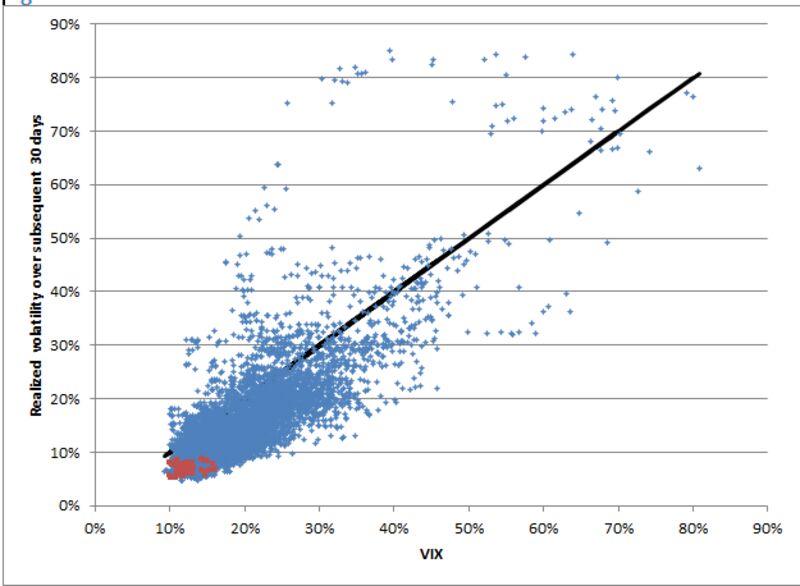

What history says about low volatility?

Another way to see the same point is to look at realized 30-day volatility for the S&P 500 on an annualized basis versus the VIX at the beginning of the period. The black line in the graphic below shows the level of volatility predicted by the VIX, so points above the line mean actual volatility came in above the VIX. You can see that most of the points are below the line because the VIX overestimates realized volatility. But the important thing is that there aren’t big surprises at low levels of the VIX. Realized volatility has never been above 20 percent starting from a VIX that is under 12 percent. And the really high realized volatilities are almost all starting from when the VIX is above 20 percent.

The red squares in the chart are the numbers from 2017, showing that both realized volatility and the VIX are at low levels, but not unprecedentedly low levels. Looking at what happened in the past starting from these VIX levels, it seems unlikely that we’ll get realized volatility above 20 percent at least over the next month. I’m not claiming a switch to a period of high volatility or a stock market crash is impossible. I’m saying that the evidence provides an argument that dramatic moves are unlikely anytime soon rather than a warning sign of an impending crisis. -

Väike sarkasm käib asja juurde, aga kedagi isiklikult mõnitada pole kindlasti olnud kellegi tahtlik soov, vähemalt mitte minul. Kui Einstein ütles, et kui kogu inimlik lollus muuta energiaks, siis oleks meil piiramatu energia ressurss, siis kas ta mõnitas kogu inimkonda?? Kindlasti mitte. Tal oli lihtsalt selline huumorisoon.

-

Matemaatika on tore asi, aga turgudel kogu oma idee vaid sellele üles ehitada... LTCM vennad juba 20 aastat tagasi näitasid, et nii lihtsalt need asjad ei käi. Võimekust peeglisse vaadata on ka vaja.

Mis puutub Etaloni teemasse, siis on ikka naljakas lugeda, kuidas Mikk ei saa üldse aru, milles probleem. Keegi ei laoks sulle puid alla, kui sa tegutseksid oma seatud plaani ja lubaduste järgi. Vaata nüüd veelkord siin jutulõimes välja toodud "strateegiaid", millel pidi põhinema tootluse teenimine ja mõtle möödunud 2.5 aastale tagasi. Kui mitmel kuul sa oma seatud mängureegleid üldse oled jälginud? Alguses presenteeritust ei loe kuskilt välja, et Etalonist pidi saama kinnisideega turgude närvilisust ootav VIX-only fond.. Eks suurt rolli mängis selles osas ka konverentsi korraldamine ja sealsete suurnimede vaade turgudele, mis põhimõtteliselt on täielikult tuhmistanud su enda personaalse võimekuse näha ebatraditsionaalseid aspekte turul, kust tootlust teenida.

Kunagi käis läbi, et 20-25% fondi varadest on pikaajalistes ideedes ja ülejäänud lühajaliselt spekuleeritavad betid, kas siis võib järeldada, et nüüdseks on põhimõtteliselt vix-ile panustamisega see spekkamise raha ära põletatud ja investoritele projekteeritud tulemit püütakse (no esialgu 1 eurosele NAV-ile jõudmist) saavutada edaspidi vaid pikaajaliste ideedega? -

Üldiselt üleöö ja ilma hoiatuseta turud kokku ei kuku. Alati eelneb sellele närvilisuse kasv ja varingud üksikaktsiates, teatud sektorites, valuutades, toorainetes, üksikutes riikides või mõnedes ajastu lemmikinstrumentides (nagu näiteks Bitcoin ja teised krüptorahad täna). Tavaliselt näeme enne turu kokku kukkumist ka madalamaid tippe ja madalamaid põhju. Turu tervis - tõusvate/langevate aktsiate suhe peaks enne börsikrahhi samuti hapuks minema.

Otsuseid võtavad vastu inimesed ja inimesed teevad seda emotsiooni baasilt. Emotsiooni tekkimine massides võtab aega, me ei suuda kollektiivselt üleöö ühest äärmusest teise lülituda.

Turuosalise asi on turul hargnevaid mõrasid kas märgata või ignoreerida. Aga need on alati enne suuremaid jamasid olemas olnud.

Turg võib täna olla mitmes mõttes ajaloolises äärmuses. Mul on samuti teatud ettekujutused kust probleemid alguse võivad saada, kuid täna turul mingeid mõrasid ei ole. Vastupidi, nii globaalset majandust iseloomustavad näitajad, kui turu tervise näitajad on head (pulliturg on laiapõhjaline). Copper Ceiling - ei ole sellist asja. Vask ja teised toorained on ajalooliselt odavad või väga odavad. 19-st tooarinest koosnev Reuters/Jefferies CRB Index on ajalooliste põhjade ligidal ning seega pikaajalist majanduskasvu toetav. 10 aastat tagasi oli CRB indeks ajaloolises tipus ja rippus kirvena reaalmajanduse pea kohal.

On hämmastav, et suur hulk investoreid kardavad midagi. See on ebaratsionaalne. See, et pulliturg on üheksa aastat vana ei ole hea põhjus olla rahas või lühike. On ka pikemaid pulliturge olnud, näiteks Dow Jones 1942-1966 (24 aastat), Dow Jones 1974-2000 (26 aastat).

Ok, tuleb 1987. aasta stiilis kiire -30 protsenti. Sellise asja vastu on raske eelnevalt valmis olla ja tegelikult ei peaks ka muretsema, sest kiired kukkumised on pigem omased pullituru korrektsioonidele.

Kui lugeda selle ajastu kohta, siis olid investorid sarnaselt tänase päevaga nii enne kui pärast börsikrahhi turu suhtes skeptilised. Usuti, et kohe saabub Suur Depressioon 2. Eksisid mõlemad, nii need, kes olid juba enne korrektsiooni rahas ja need, kes korrektsiooni järel müüsid. Sest ees seisis kõigi aegade võimsaim pulliturg.

Miku suguse vana kala poolt on turuga võitlemine arusaamatu. -

Martk, see -- hoiatused, närvilisus -- on suhteline. Kui poleks Lehmann Brothersit pankrotti lastud, oleks kogu maailmas krahh tunduvalt väiksem ja tunduvalt laugema langusega olnud. Aga pärast pankrotti polnud paljudel enam mitte midagi päästa, kõik oli äkitselt kinni külmunud.

1987a situatsiooniga seda võrrelda ei saaks. 1987a sündmuse kohta räägitakse hoopis, et võib-olla oli põhipõhjus Euroopas möllanud torm ja sidekatkestused. -

,Vabandan, et öösel liiga emotsionaalse posti tegin siia. Hommikul, kui tahtsin seda kustutada, oli admin seda juba teinud.

-

Raske on mõista Etaloni meeste solvumist. Inimesed, kes on asjaga tegelnud olid skeptikute hulgas kohe. Nii ka läks. Aga paljud asjad võivad nii minna. Elada tuleb aga edasi. Tulevikus ehk midagi ka õnnestub. Varem on ju ka õnnestunud. Miks peab inimeste mõtteid aga kartma? Sellepärast et nad on avalikkus ruumis? Ja puudutavad sind? Sellepärast et see puudutab sinu äri? Sa kardad tuleviku pärast? Ühesõnaga on selge, et midagi arutada ei saa. On ainult üks partei. Partei, mis on võimul. Teine partei peab ilmtingimata olema vanglas.

-

https://finance.yahoo.com/news/infamous-mystery-trader-refuses-bet-171100153.html

Keegi ei ole siin maailmas päris üksi, ka Etalon mitte... -

Et nad nüüd maha ei maga. Volatiilsus ju juba täitsa hea.

-

http://arileht.delfi.ee/news/uudised/eestlaste-uleshaibitud-investeerimiskonverents-kukkus-kolinal-kahjumisse-algselt-loodetud-10-000-kulalise-asemel-tuli-kohale-tuhatkond-inimest?id=80887867

Tagantjärgi kommentaare andes namedropping fakti ei muuda, et päris kõva kooliraha pandi hakkama.

Inimlikult on inimesest kahju; ilmselt valgustab see lugu viimaste MT ja TT kommentaaride tagamaid -

„Bränd on üles ehitatud. Üritus oli väga korraliku tagasisidega ja glamuurne. Näiteks kaks Ferrarit oli kohta peal,“ lausus Talpsepp.

Korralik spoileriringi, põhjavalguse ja tumedate klaasidega kolmene bemm oleks ehk ikka rohkem rahvast toonud, kui piletihinda ka veidi suupärasemaks oleks teinud? -

Päris karm aasta siis isiklikul tasandil. Ei saa nii pohuilt võtta projektidega, kui suured summad on mängus. Võimeid üle hinnata, paugutada mitmel rindel, mõelda et küll välja tuleb, ma ju võimekas kutt. Olen ise täpselt sama vea teinud ja päris korralikult hävinud. Never again on minu õppetund.

-

https://tehnika.postimees.ee/4385759/eesti-investori-hulljulge-konverents-loppes-labikukkumisega?_ga=2.10766068.1748341903.1516608570-919611890.1474285046

Merkuljev rääkis, et kogu plaanitud viie tuhande pileti asemel müüdi konverentsile pileteid vaid 200-300, pileti hindu langetati seejuures mitmel korral. Ürituse kahjumiks jäi koguni 900 000 eurot.

Mikk Talpsepp oli juba varem teatanud, et müüs üritust ettevalmistamiseks oma LHV aktsiaid, nüüd tuli tal maha müüa ka oma isiklik korter, et konverentsi finantseerida. -

Läbikukkumist kindlasti ei olnud. Üritus toimus. Ürituse finantsiline külg võib alati olla probleemne, ole nii hea kui tahad. Eks mõned võimalikud allikad kukkusid ära, nagu EAS jne. Nii et jah isiklikku raha pandi sisse ning üritus toimus. Midagi rohkem siin kommenteerida ei ole.

-

Marbella112

Läbikukkumist kindlasti ei olnud. Üritus toimus. Ürituse finantsiline külg võib alati olla probleemne, ole nii hea kui tahad. Eks mõned võimalikud allikad kukkusid ära, nagu EAS jne. Nii et jah isiklikku raha pandi sisse ning üritus toimus. Midagi rohkem siin kommenteerida ei ole.

Sa tavaliselt pritsid nimesid ka. Ole hea, ehk täpsustad, kuidas ja kelle kaudu sel korral asi Putiniga seotud oli? -

Äkki ta sai jõuludeks selle?

-

Tegelikult on see hea näide, et ei tasu teiste mängumaale trügida ja selliseid asju tuleb ikka kodus korraldada. Võin kihla vedada, et oleks asi Tallinnas korraldatud, siis oleks kohalikud ullikesed ilusasti kohad täis ostnud, seda näitavad need Investor Toomase ja Elderi jne üritused.

Aga Skintiga võib ainult nõustuda, mitut asja korraga suudavad vaid vähesed vedada, seega soovitaks tulevikus keskenduda asjadele, mis edu on toonud, uued teemad ilmselt tunduvad huvitavad, aga ei pruugi samamoodi õnnestuda. -

Kas seda ikka vaadelda ärina? Kistler-Ritso pani Okupatsioonimuuseumi püsti. Minu arust nagu rohkem sellest valdkonnast? Inimesel oli unistus, sest Buffett ju omi üritusi peab, Herb Allen peab, seal kus Buffett käib, Sun Valley Conference. Tegelikult on neid üritusi massiliselt Las Vegases. Mastaabid loomulikult erinevad, erinevale publikule, põhiliselt turunduse eesmärgil. Ma ei näe kuskilt kandist mingit läbikukkumist.

-

Marbella112

Kas seda ikka vaadelda ärina? Kistler-Ritso pani Okupatsioonimuuseumi püsti. Minu arust nagu rohkem sellest valdkonnast? Inimesel oli unistus, sest Buffett ju omi üritusi peab, Herb Allen peab, seal kus Buffett käib, Sun Valley Conference. Tegelikult on neid üritusi massiliselt Las Vegases. Mastaabid loomulikult erinevad, erinevale publikule, põhiliselt turunduse eesmärgil. Ma ei näe kuskilt kandist mingit läbikukkumist.

ee...mida turundati? -

„Ferrari Singapuri juht ostis meie üritusele pileti, kuid ei saanud konverentsile tulla. Algas suhtlus, mis päädis sellega, et Ferrari tõi oma kaks sportautot meie konverentsile.“

Ja teie räägite, et targad masinad on kõik tulevikumuusika.Käivad konverentsidel nagu vanad mehed. -

[quote=pahurik]

Marbella112

ee...mida turundati?

Las Vegases nii see käibki, teilt on mingi finantsprodukt, platvorm, te korraldate ülemaailmse rikkuse loomise konverentsi, mille käigus turundate oma produkti. Käige ära! :)

Kuna konverentsi nimi oli algselt Etalon Conference, siis eesmärk turundada Etaloni ilmselt oli ka. Kuid minu silmis oli see eeskätt mingi unistuse realiseerimine, lähtudes iidolite kogemusest. -

Turundatakse enda raamatuid, filme, koolitusi, konverentse jm kaasnevat. Tunniajalise esinemise juures esmalt räägitakse natuke enda eduloost, siis pritsitakse paar tarkusetera ja lõpuks tuleb "aga kui te tahate sellest enam kuulata, siis ostke (raamat/ pikem koolitus/ pääse konverentsile), kus te asjadest in depth teada saate". Kui üks, khm, maailmatuntud investeerimis-business-motivatsiooni nägu Saku suurhallis esines, siis täpselt selline programm seal päev läbi ketras, lihtsalt nägu lava peal vahetus iga 1,5h tagant ..

-

Täiesti õige. Seega võib hinnata, et Etaloni turundus Singapuri konverentsil oli selgelt tagapool soovist realiseerida unistus lähtudes iidolite kogemusest. Raske on seda äriks pidada. Aga inimesed teevad ju igasugu asju : finantseerivad Eesti sõprade klubi, et maailma rahatuusas presidendi juurde tuua ning seda rida võiks lõputult jätkata. Finantseeritakse omast taskust, keegi ei nurise. Miks peaks nurisema Talpseppaga?

-

Unistuste realiseerimine polegi tavaliselt odav lõbu. Kes unistab langevarjuhüppest, kes ümbermaailmareisist, kes konverentsi korraldamisest. Et üldse mingi piletimüügitulu tekkis, on ju puhas rõõm :)

Et EAS õlga alla ei pannud, kuid samas tuntud mustkunstniku USA turule küll aitas, on kummaline. Miks peab sedasi kõrgelt lendajaid kuidagi selekteerima, pealegi on rahvusvaheline konverents märksa asisem teema kui mingi jäneste kübarast tirimine. -

kindsigo

Unistuste realiseerimine polegi tavaliselt odav lõbu. Kes unistab langevarjuhüppest, kes ümbermaailmareisist, kes konverentsi korraldamisest. Et üldse mingi piletimüügitulu tekkis, on ju puhas rõõm :)

Et EAS õlga alla ei pannud, kuid samas tuntud mustkunstniku USA turule küll aitas, on kummaline. Miks peab sedasi kõrgelt lendajaid kuidagi selekteerima, pealegi on rahvusvaheline konverents märksa asisem teema kui mingi jäneste kübarast tirimine.

Miks peaks EAS sellist jama toetama, mis kasu Eesti sellest lõikab ? -

Noh ma kuulsin Singapuri allikatest, et kaunis ebaprofessionaalselt oli seda asja aetud ka, eeldati, et mingid institutsioonid maksavad neile kõva raha selle eest, et seal rääkida jne. Aga põhiprobleem tundus olevat siiski ebaõnnestunud turunduses.