Seagripipaanika tõestas, et ravimifirmad on ühed vähestest, kes saavad oma käivet kasvatada vaatamata üldisele kehvale majanduslikule olukorrale. Hea tervis on väga oluline nii riigi kui ka üksikisiku jaoks ning selle arvelt raha harilikult kokku ei hoita. Seda tasuks meeles pidada ka investoritel, kes investeerimise jaoks sobivat ettevõtet või sektorit otsivad

Seagripipaanika tõestas, et ravimifirmad on ühed vähestest, kes saavad oma käivet kasvatada vaatamata üldisele kehvale majanduslikule olukorrale. Hea tervis on väga oluline nii riigi kui ka üksikisiku jaoks ning selle arvelt raha harilikult kokku ei hoita. Seda tasuks meeles pidada ka investoritel, kes investeerimise jaoks sobivat ettevõtet või sektorit otsivadAlljärgnevalt tutvustan ma teile ühte suurimat ravimifirmat maailmas, mis võiks lähemas tulevikus investoritele pakkuda üsnagi soliidset tootlust. Ettevõtte nimeks on Merck&Co (MRK), mis asutati juba 1891. aastal New Jerseys. Varasem ajalugu viib meid Saksamaale, kus Friedrich Jacob Merck avas 1668. aastal Darmstadt linnas ravimipoe. Tänaseks on sellest välja kasvanud väga laiaulatusliku ja mitmekesise tootevalikuga ravimifirma, mis muu hulgas toodab, arendab ja turustab ravimeid leevendamaks astmat, südameprobleeme, osteporoosi ja diabeeti. Lisaks inimeste ravimitele toodab ja müüb MRK ravimeid ka loomadele.

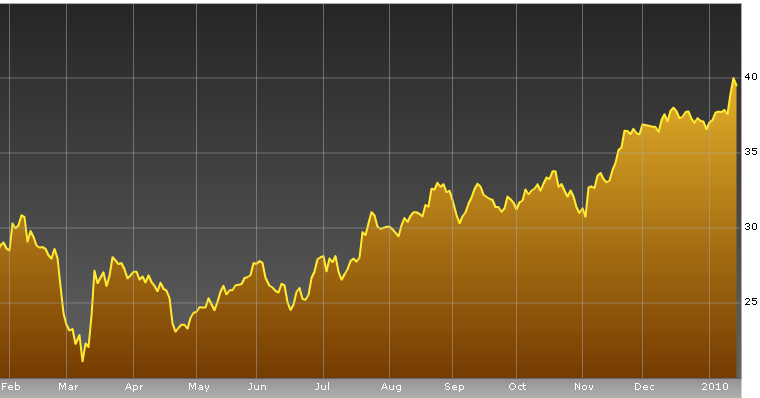

Merck&Co NYSE aktsiagraafik

Allikas: Bloomberg

Eelmisel nädalal tulid Credit Suisse (lüh CS) analüütikud välja reitingumuutusega ja andsid MRK-le „osta„ soovituse hinnasihiga 47 dollarit.

Analüütikud põhjendavad oma reitingumuutust järgnevaga:

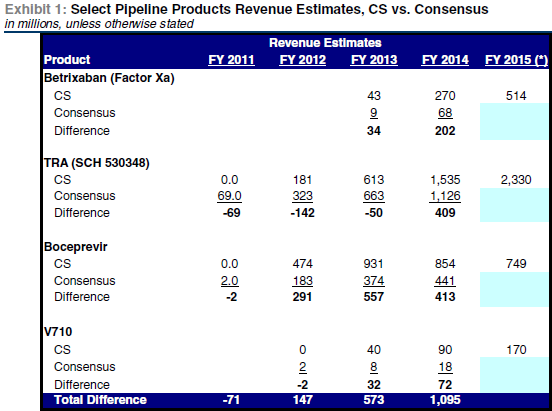

Esiteks uus MRK/SGP ühendus. 2009. aasta suvel ühinesid omavahel Merck&Co ning Schering Plough (SGP), pakkudes täienenud ja kindlustatud tootevalikut, mille käive võib investorite ootusi ületada. Analüütikute sõnul on ettevõttel neli toodet, millele tasuks eraldi tähelepanu pöörata ning mille käibepotentsiaal 2015. aastaks on üle 10 miljardi dollari: TRA - tromboosi retseptor südamehaigetele, boceprevir (hepatiit), V710 (stafülokoki vaktsiin) ja betrixaban (verehüübivus). Võttes arvesse kõiki arendusriske, on CSFB analüütikute prognoosid võrreldes konsensusega madalamad.

Allikas: Credit Suisse

IMPROVE-IT uuring on üks tume pilv, mis peaks kaduma vaheanalüüsi avaldamisega. IMPROVE-IT on laiaulatuslik uurimus, mida Merck&Co läbi viib ja mis peaks tõestama, et Vytorin on märksa efektiivsem vahend võrreldes Zocoriga (mis on MRK vana ravim ja mille patendid on varsti lõppemas), vähendamaks südame-veresoonkonna haigusi. Kuna investorid on uurimuse tulemused kahtluse alla seadnud, siis analüütikute arvates peaks vaheanalüüs, mida oodatakse käesoleva aasta kevadel, need kahtlused hajutama. Kui vaheanalüüs on positiivne, annab see ka turule uuringu edu pikema perspektiivi suhtes kindlust juurde.

Teiseks võib SGP ülevõtmisest tekkinud sünergia pikemas perspektiivis prognoose ületada.

Kuigi Mercki enda 2012. aasta sünergiaprognoos on 3,5 miljardit dollarit, mis on firma varasemaid ülevõtmisi võrreldes päris optimistlik, usub Credit Suisse, et see number võib olla veelgi kõrgem. Ajalooliselt on MRK suutnud kokku hoida 31% ülevõetava firma kuludest, kuid Sheringu puhul prognoosib CS 34%st kokkuhoidu, mistõttu omatakse ka kõrgemaid ootusi vastavalt $3,75 miljardit 2012. aastal ja $4 miljardit 2013. aastal.

Kolmandaks eeldavad analüütikud, et Merck ja Pfizer võidavad sektoris toimuvatest mitmetest laienemistest kõige enam; Merck tänu oma kõrgekvaliteedilistele toodetele ja Pfizer oma madala valuatsiooni ja väheste ootuste tõttu. CS usub, et 2010. aasta toob endaga kaasa murdumispunkti hilises katsefaasis olevate ravimikandidaatide osas, leevendades investorite muresid seoses vanemate ravimite patentide lõppemisega, mis omakorda toob kaasa mõningase valuatsiooni tõusu suuremate Ameerika ravimifirmade jaoks.

Ettevõttele olulised uudised jõuavad investoriteni läbi terve aasta ja seetõttu on ilmselt MRK aktsiad sel aastal ka aktiivsemalt kaubeldavamad ning volatiilsemad. Analüütikud on ettevõtet mõjutavad sündmused ka tähtsuse järjekorras välja toonud:

1. IMPROVE-IT uurimuse vaheanalüüs. (Vytorin)

2. TRA kolmanda faasi tulemused (avaldatakse kas 2010. aasta lõpus või 2011. aasta alguses)

3. Bocepreviri kolmanda faasi tulemused

4. V710 teise faasi tulemused

5. Betrixabani teise faasi tulemused

Analüütikud on veendunud, et enamus ülaltoodud tähtsatest uudistest kujunevad positiivseks, jõudes avalikkuse ette järgmise 12 kuu jooksul.

Ka Hapoalim Securities analüütikud olid mures võimaliku ohu pärast, mis võis tuleneda IMPROVE-IT uuringu tulemustest. Samas FDA aasta lõpus saadetud kiri, mis oli analüütikute sõnul hea märk ja vähemalt esialgu maandab uuringu tulemustega seonduva riski (järelikult on väga väike võimalus, et Vytorin suurendab vähi riski). Kui IMPROVE-IT uuringuga kaasnevad kahtlused kõrvale jätta, näevad analüütikud MRK tulevikku üsna helgena ning Scheringu ülevõtmine andis MRK-le kõige kiirema kasvu kogu sektoris. Nende arvates on Merck võrreldes oma konkurentidega USA turul nüüd paremate arendusväljavaadetega ja kõige väiksema haavatavusega patentide lõppemise osas.

Ohuna nähakse lisaks IMPROVE-IT uuringule ka jätkuvaid kohtuprotsesse (kohtuasi Wyethi vastu dieediravimi pärast ja vaatamata hiljutisele kokkuleppele Vioxxi osas, võib protsess siiski jätkuda). Kõik see võib aktsiale survet avaldada.

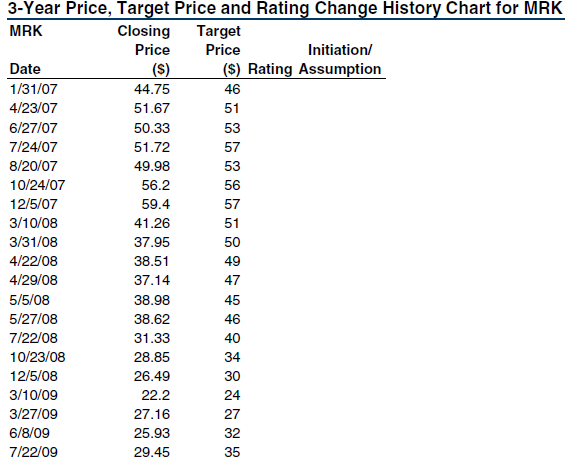

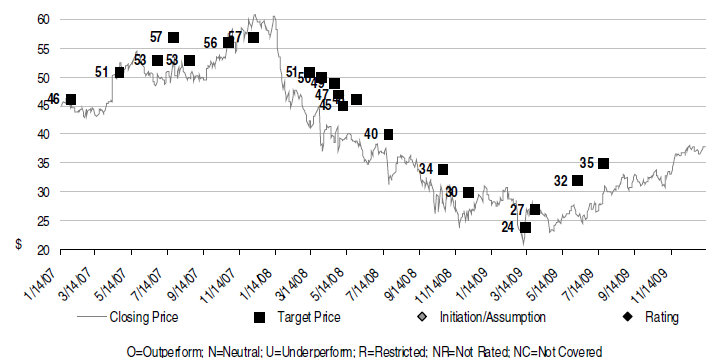

Credit Suisse on aastate jooksul Mercki päris tihedalt katnud ja allpool olevast tabelist on võimalik näha nende viimase kolme aasta hinnasihi muutust. Tasub ära märkida, et CS analüütikud on vähemalt viimased kolm aastat olnud aktsia suhtes neutraalsed ja nüüd antud „osta“ soovitus võib tekitada investorites suuremat tähelepanu.

Allikas: Credit Suisse

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet